집 구매하기로 결정하고 지금 쇼핑중입니다.

한곳이 회사에서 바로 길건너고 5분거리에 아마존 아님 애플 사무실이 입주한다는 소문들이 있어서 한창 높은 건물을 짖고 있습니다.

엘에이 지역입니다.

콘도단지가 1949년도에 지어지고 2층건물에 2층에 위치해 있고 1B/1BA 830 Sqft 업그레이드는 전혀 안되어 있어서 가격이 조금 싸게 나온듯합니다.

시큐리티가 엄청 잘되어 있어서 그 부분이 정말 맘에 드는 부분인데 HOA $501 이 좀걸리긴 하지만....

서론이 길었네요 ^^

모기지 회사를 쇼핑해야할듯한데 아무것도 몰라요 ㅜㅜ

에이전트가 소개해준 사람도 있지만 그래도 돌다리도 두둘기고 다니라고 여러군데 비교해서 가장 좋은 조건으로 하고 싶은데.

혹시 좋은 모기지 회사 이용중이거나 이용하셧던 분 있으면 추천 부탁드려요.

감사합니다.

여담입니다만 지진이 오면 집값이 떨어질까요?

큰 주거래 은행 : 체이스 웰스파고 등 (느려서 안됨).

동네 크레딧 유니온 : 조금 비싼편.

Zillow 에서 제일 레잇 낮고 평좋은 듣보잡 회사.

세군데 apr 이랑 클로징 코스트랑 받아놓고, 비교해서 동네 크레딧 유니온 한테 제일 좋은 조건 매칭해달라고 하세요. 큰 차이 없으면 동네 유니온이요.

느려서 안됨 ㅋㅋㅋㅋㅋㅋ 어우 BoA... 다른 쪽에서 언더라이팅 다 끝날때까지 서류 달라고하던 BoA...

몹시 강하게 매우 공감합니다.

이번에 체이스를 통해서 했는데요... (30년 fix 3.75%)

회사에서 리로 팩키지로 들어있는거라 명성은 들었지만 그냥 체이스로 갔는데.. 그래도 웨스파고 보다야 하면서요..ㅋㅋ

클로징 시간도 오전에서 오후로 미루고 final itemized worksheet도 그 전날에 받아서 돈을 얼마를 보내야 하는지 그 전날 확인했습니다.

문제는 settlement office 갔더니 그 금액이 또 바뀌었어요..ㅋㅋ 다행히 제가 보낸 돈이 더 많아서 차액을 check로 받아오기는 했는데..

정말 몇일동안 론 안나와서 엎어지는것은 아닌가 밤잠 못 이루었습니다.

UR 75k를 준다고 해서 (요게 가장 큰 결정 요인이었는데요...) 포인트 들어오는데 7-10주 걸린다네요....

3년전에 집을 구입할때는 동네 은행에서 했는데요.. 진행 속도가 몸으로 체감할수 있을 정도로 빠릿 빠릿했었습니다.

어차리 동네 크레딧 유니온에서 받은 모기지는 다시 큰 은행으로 가요... ㅋㅋ

첫 집 구매이신가요?

1949년이면 꽤 오래된 건물이고, HOA의 위험부담이 큽니다. HOA에서 지난 2-3년간 special assessment로 걷은 내역도 받아 검토해보세요. 원활한 부동산 거래를 위해 표면적인 monthly due를 낮게 놔두면서 일년에 1k-1.5k씩 special assessment 명목으로 걷어가는 HOA들도 많습니다.

인컴 증빙과 금융 거래내역이 증빙하기 원활한 W-2의 경우엔 메이져 은행이나, 크레딧 유니온쪽 알아보시고요.

자영업등으로 인컴 증빙이 좀 까다롭거나 그럴거 같으면 그냥 브로커 끼구 융자 받으시는게 그나마 속편하실거에요.

그리고 첫 융자시면 그냥 융자 브로커 끼고 약간이라도 편리하게 하시는것도 나쁜생각은 아닙니다.

한번 경험하셔서 요구 서류나 모기지 융자 프로세스에 익숙해 진 뒤. 이자율 봐서 재융자나 다음집 구매 하실때 메이져 뱅크로 가셔도 되요.

조언 감사합니다.

에이전트한테 체크해달라고 부탁해야겠네요.

1949 년이면 70년 된 콘도네요 ㅎㅎㅎ 우리 엄마 나이네요!!! 아무래도 오래된거라서 좀 걸리긴해요!

HOA에 security,community,water,trash,gas, earth ins 80% 포함이였던걸로 기억해요.

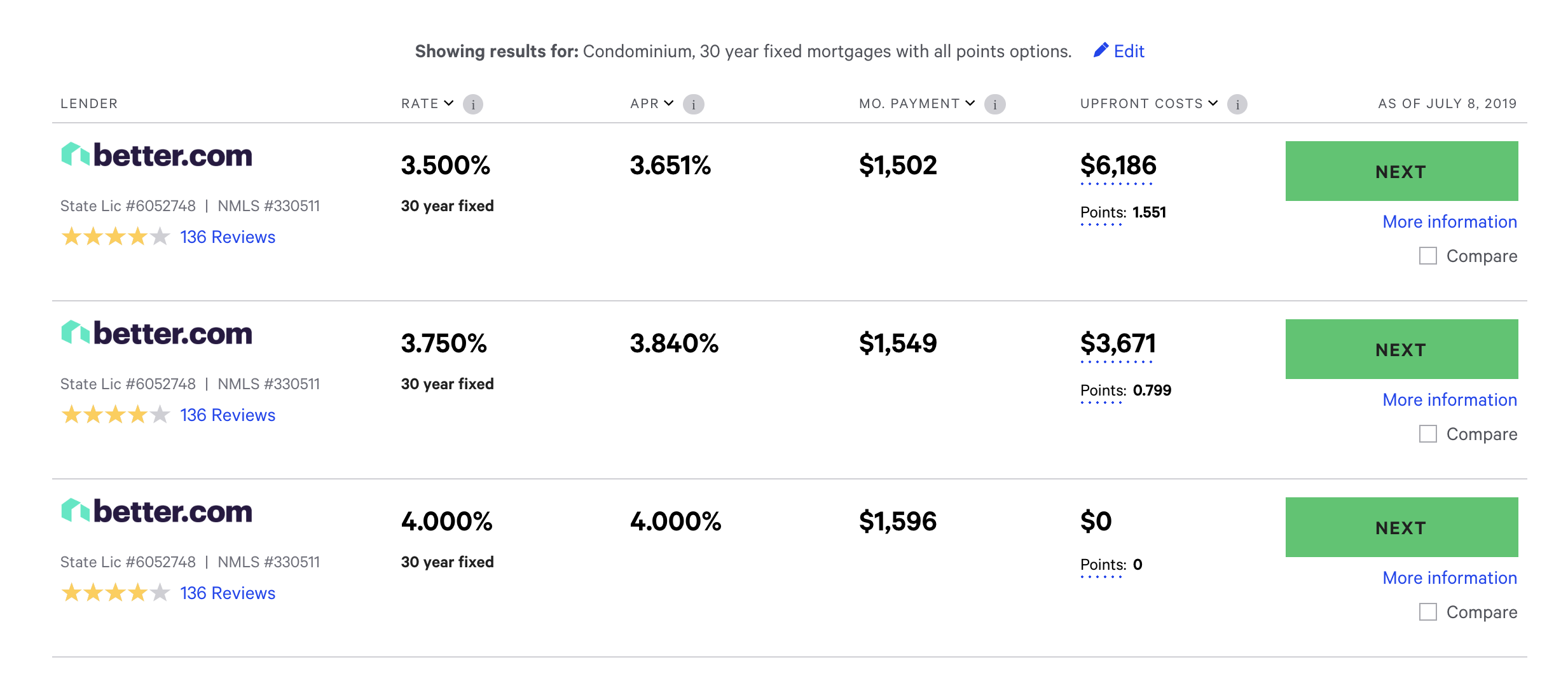

근데 론컴퍼니가 같은데도 왜 이렇게 다른지.. APR, 포인트, 리벳 이런건 다 뭔지를 모르겠네요.

이 자료는 bankrate.com에서 검색한 자료입니다.

mortgage 얻을 때 'point를 산다'는 게 뭔지 좀 검색을 해 보셔야겠네요.

쉽게 말해서 이자율이 낮은 대신 upfront cost가 올라가는거에요. 선이자를 뗀다고 생각할 수도 있고요.

마모에선 보통 추천하지 않는 방식입니다.

쪽지 드렸습니다

댓글 [9]