안녕하세요.

미국 직장생활을 처음 하게 되었습니다.

베네핏 결정을 해야하는데, HR 에 문의하기 전에 선배님들의 의견을 여쭙고자 합니다.

아무래도 마모분들의 의견이 더 신뢰가 가서요....

1. 건강보험

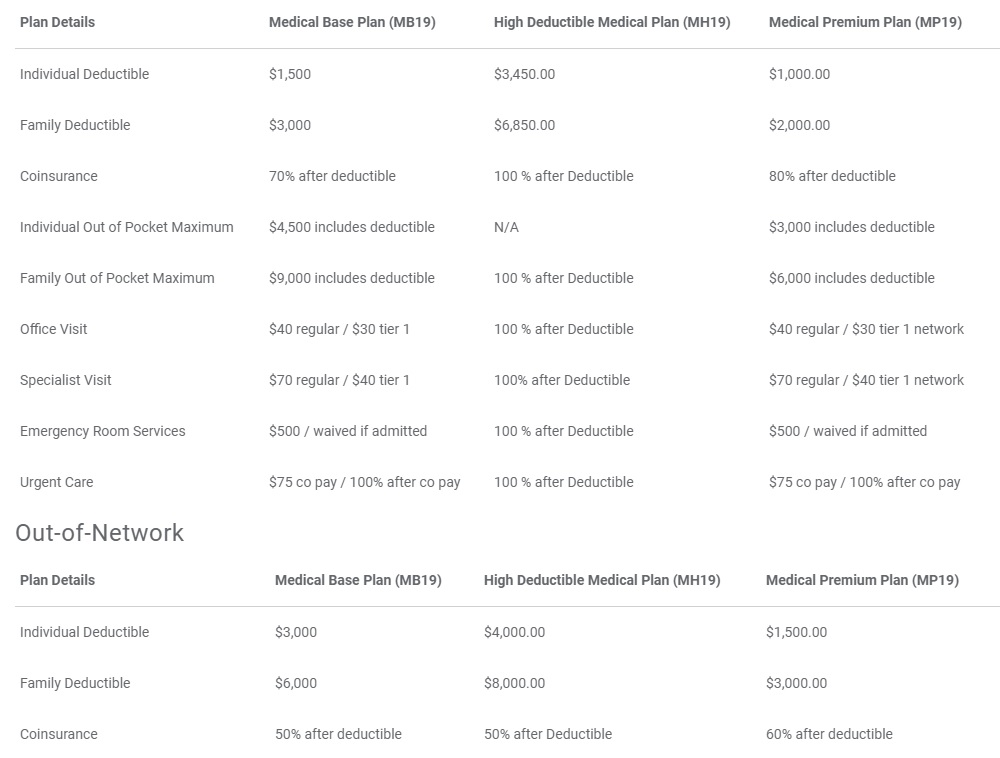

PPO ($30), HDMP ($22.5), Premium PPO ($70) 입니다.

당연히 PPO가 좋은줄 알고 있었는데, 마모 글 보니까 건강할 경우 HDHP 가 더 괜찮다는 분위기여서요...

출장을 한달에 한두번 꼴로 다닐 것 같고, 지난 6년동안 아파서 병원에 간 적은 없습니다.

(2년에 한번 한국 갈때마다 위/장 내시경과 치과치료 및 피검사 등등 하고 있습니다).

저는 30대 싱글입니다. 어떤 플랜이 괜찮을까요?

2. 생명보험

Basic Life Insurance (2x Salary)와 Accidental Death and Dismemberment 보험은 회사에서 내주는데요...

Supplemental Life (Employee - voluntary Life) 보험을 또 신청할 수가 있네요.

대략 $10,000 policy ($0.3 per-pay-period) 에서 $500,000 policy ($15 per-pay-period) 까지 있는데, 어떻게 할지 모르겠네요.

그리고 보험 수혜자 항목에 부모님을 넣으려 했으나, 주소가 미국주소밖에 안되네요.

미국에 혼자인데, 본인 자신으로 해도 될까요?

3. FSA

Min $100 to Max $2,700 입니다.

뭔지 몰라서 대충 $1000불 넣어보니, Employee per pay period amount 가 $500으로 나오네요.

1. 건강보험

프리미움을 (한달에 얼마 내야 하는지) 따로 안 쓰신거 같은데. 30대에 싱글이시면 제일 싼 걸로 하셔도 괜찮습니다. 대부분 정기 첵업은 100% 커버가 다 되거든요.

2. 생명보험

보통 봉급의 50% - 100% 정도 커버될 가격으로 하시면 될 것 같애요. 돈 얼마 안 들거에요.

5 밀리언은 좀 오바 ^^ ㅎㅎ

3. FSA

이거는 Flexible Spending Account 라고 세금 떼기 전에 돈을 한 쪽에 모아둔 다음에 medical expense 등이 있으면 이 돈으로 페이를 하는 거에요. 대충 메디컬 쪽으로 돈을 어느 정도 쓸 거 같다고 예상이 되고 그러면 이 계정을 통해 세금을 조금 절약할 수 있습니다.

잘 모르고 그러면 안 쓰셔도 됩니다. 30대에 싱글, 건강하시고 그러니 안 쓰셔도 될 듯

싱글이시니 추후에 돈 쓸 곳이 많아질 것 같은데요. 회사에서 하는 401k 등의 연금은 최대한 이용하지만, 본인 주머니로 오는 돈을 늘여서 편하게 쓸 수 있도록 liquid 로 만드는 것을 타겟으로 해서 진행하면 될 것 같습니다.

HSA가 아니라 FSA이면 돈이 남을 경우 다음년도로 carry over가 안되는 경우가 일반적이니 한번 체크해보세요

FSA는 디클라인 하도록 하겠습니다.

Hsa돈은 안 넣어주나요...?

방금 찾아보니까, HDHP plan 이면 HSA이 옵션을로 $41.66 (single coverage) contribute 해준다고 찾았습니다.

Employee only 이면 monthly로

Base PPO ($60), Premium PPO ($140), HDHP with HSA ($45) 라고 나오네요.

내년에 의료비용으로 지출이 확실시 되는 금액만큼만 FSA로 하세요. 그런데 만약 HDHP을 선택해서 HSA가 가능하다면 FSA를 굳이 안하셔도 됩니다.

감사합니다. FSA는 아무래도 선택 안하는게 좋은 선택 같아보이네요.

FSA는 세전으로 들어가는거라서 치과가서 크라운한다거나 안경 산다거나 하는 비용이 확실시 되면 그만큼 넣어두셔도 좋습니다 그니까 매년 잘 계산을 해보시면 좋죠. 싱글이시면 연방세 주세 합하면 40% 되실텐데 그만큼 할인인겁니다. 저는 싱글일때도 임플란트ㅜ 때문에 풀로 넣은적이 많았습니다..

확실히 병원갈 일이 정기적으로 없다면 안하는게 좋겠죠? 어쩌다 임플란트까지... 비용 많이 들었겠네요..

FSA 가 다음에 얼마까지 넘길수 있는지 알아 보세요. 저희 회사는 500불까지는 그냥 넘어가요.

전 특별히 쓸일 있으면 예산 + 500 불 정도로 넣어요.

감사합니다. 한번 더 조건 알아보겠습니다.

FSA 는 약값을 포함, 의사 만날 때 마다 내는 코페이 비용 ($20 정도) 까지 다 커버되요. 이게 세전이라 연봉에 따라 다르지만 보통 30-40% 정도 절약하는 셈이예요. 다음 해에 써도 되니 무조건 선택 안하시는 건 쫌...

$500까지는 rollover 된다고 나와있네요. 5년간 병원 간적이 2번 있었는데, 아스피린 받아오는 정도 였습니다. (운동하다가 손목부상...).

고민되네요 FSA.. 감사합니다!

저는 경우는 매년 FSA 꼬박 꼬박 full로 넣습니다.

3명식구가 치과 다니는 비용(보험적용후)과 안경/렌즈 맞추는 비용으로 다 쓰는 편입니다.

그리고 혹시 남는금액이 있다면 FSA STORE 에서 연말에 이것 저것 필요한것 사 놓습니다.

아... 역시 물어보길 잘했네요. 계속 새로운걸 배웁니다.

금액이 남으면 FSA 스토어에서 비타민이랑 밴드같은거.. 사도 되겠네요.

1. 저는 지금 cigna high deductible 하고 잇는데 해외여행시 보험 커버가 아예 안되요... 추가로 신청할 수 잇는것도 없구요. 그냥 내년에 ppo로 바꾸려 합니다.

댓글 [19]