2020.3.2: 오늘 오전에 로빈훗 outage가 좀 심하게 난 것 같습니다. 제가 다른 글에 댓글을 쓴 의견을 여기 복붙해놓습니다. 피델리티랑 슈왑도 얼마전에 문제가 좀 있었는데, 완전한 outage는 아니었습니다. 오늘 경우는 거래 자체가 진행이 안되는 것 같아서 불편의 정도가 상당히 높을 것 같습니다.

2020-02-08 15:01:26 저도 예전 Robinhood에 관심 많았는데, 좀 문제가 많아보였어요.. 특히 high frequency trader들이 Robinhood에게 다른 discount brokerage보다 10배가까이 돈을 지불한다는 점. 이말은, 로빈훗에게로부터 그것에 해당하는 뭔가의 서비스를 받는다는 점. 그 서비스는? 개미투자자의 거래정보를 보고 뭔가의 이득을 챙길 수 있게 해준다는 거죠. 이 문제로 FINRA이 Fine도 부과했다고 합니다.

또 은행도 아니면서 체킹어카운트를 공지했다가 SEC에 고발도 되고...

로빈훗은 전설과는 달리 개미들 편에 서있지 않다는 생각에, 사용하시는 분들은 개취존중해드리지만 가급적이면 새로운 분들에게는 비추해드리는 것이 제 나름대로의 최선이라 생각합니다. 물론, 추후에 로빈훗에 개선된다면 제 의견도 바꿀 마음의 준비는 항상 하고 있습니다.

--

2020.2.3 Update: 며칠전부터 피델리티에서 Fractional Share거래를 허용하기 시작했습니다. 슈왑이랑 로빈훗도 이걸 발표했었는데, 아마 피델리티가 선수친 것 같습니다. Fractional Share이란 거래를 주식가격에 맞춰서 주식단위로 사는 것이 아니라 달러($)기준으로 거래를 해서, 마치 Mutual Fund사듯이 사는 것입니다. 아직은 Mobile App에서만 작동되는 것 같지만, 투자자들에게 좋은 옵션이 될 것 같습니다. 예를 들어 $100만 투자할 수 있어도 $20xx하는 아마존 주식의 일부를 살 수 있게 된 것입니다.

2020.1.5 Update: 올해 들어와서 뱅가드도 Stock/ETF Trading Commission을 $0로 낮췄네요. 앞으로 주식/ETF는 세군데 중 아무데서나 살면 될 것 같아요.

--

최근에 몇몇의 브로커리지들이 zero commission으로 가면서 브로커리지에 대한 관심이 더 많아진 것 같습니다.

그리고 여행을 위해 마일을 부지런히 모으는 분들 답게 노후대책을 위해 은퇴금 마련하는 일에도 종종 거론이 되는 와중에, 혹시 브로커러지를 고르고 싶은데 감이 잘 안와서 머뭇거리는 분들 위해 장기 투자를 하기 좋은 세군데 브로커리지를 비교/소개해드립니다.

이 내용은 2019년 11월 현재 기준으로 어느정도 맞는 내용이지만 앞으로 언제 바뀔지 모르는 일이고, 또한 전문성이라기 보다 개인 경험을 위주로 정리한 것이니 이 점들 염두에 두시면서 보시면 좋겠습니다. 혹시 잘못된 내용이나, 바꿔야할 내용이 있으면 댓글로 알려주세요.

|

장점 |

단점 |

|

|

뱅가드 (장기 투자, Stock Fund, Bond Fund에 특화) |

A1. MMF 이자율(배당율)이 가장 좋음 A2. MF로 투자할 경우 VTSAX/VFINX등의 tax효율성 A3. MF/ETF상품 많고 expense ratio낮음 |

A4. 타은행에서 push/pull이 안됨 A5. 거래 execution이 느린 편 A6. 웹/모바일 인터페이스 비추

A8. After-Hours거래 안됨 |

|

피델리티 (all around 괜찮음) |

B1. SPRXX등 MMF의 auto-redemption (중요) B2. 피델 계좌간 실시간 트랜스퍼 B3. CMA경우 ATM 무제한 fee reimburse B4. FZROX등 zero expense ratio 상품 B5. $0 Commission 주식/ETF B6. After Hours가능 |

B7. 웹브라우저가 좀 복잠함 B8. Mobile앱 나름 오케이 |

|

슈왑 (개별주식투자에 좀 더 특화) |

C1. 웹/모바일 인터페이스 좋음 C2. 아무나 100불 싸인업 보너스 줌 ($1000+ 개설시) C3. $0 Commission 주식/ETF C4. After Hours가능 |

C5. 계좌 여는데 hard pull 있음 C6. No Fee ETF/MF 선택폭이 상대적으로 많지 않음 |

--

1. 뱅가드-피델리티-슈왑을 뽑은 이유

사실 위에 언급된 3군데 외에도 인기많은 브로커리지 중 TD Ameritrade, E-Trade, Chase YouInvest, Robinhood, Merrill Edge등 다양한 broker들이 있습니다. 그 중 뱅가드-피델리티-슈왑을 고른 이유는 몇가지가 있는데, 그 중 가장 중요한 것은 '장기투자를 위한 Passive Index Fund를 싸게 제공'하기 때문입니다. 이 세군데 외의 브로커리지에서도 Mutual Fund (MF)나 ETF를 살 수 있는데, MF의 경우 expense ratio가 너무 높던지 해서 개미투자자 (일반투자자)들에게는 너무 비싸다는 단점이 있습니다. 또한 Managed Account 등의 옵션들도 여기저기서 볼 수 있는데, 이 경우도 net worth가 높은 분들에게 그나마 고려할 수도 있는 옵션이지만, 실제로 장기투자수익을 극대화 하려면 expense ratio가 낮아야 합니다. (Expense Ratio는 브로커리지에서 자산운용을 하기 위한 봉급등을 포함한 자산운용비용.)

또한 은퇴를 위한 투자방법 중 '개별 주식 투자'를 통한 stock picking전략도 가능한 전략인데, 이 방법으로 투자를 하는 경우 높은 기대수익에 따르는 높은 위험도가 동반되기 때문에, 일반적으로는 개별 주식 투자를 index 중심의 투자 전략의 일환으로 고려하는게 현재 대세입니다. 즉, 개별 주식 투자는 선택사항인 반면에 대다수에게는 인덱스투자가 중요한 부분을 차지합니다. 여기서 하나 기억할 점이 401k/403b등에 있는 펀드가 바로 뮤추얼 펀드 (MF) 중심으로 이루어져 있고, 투자가능한 항목 중 passive index fund도 제공됩니다. 그래서 401k 있으신 분은 이미 봉급 받을 때 마다 인덱스투자를 하고 계신 겁니다.

이런 의미에서 개별주식에 특화된 브로커리지는 일단 제외하고, 인덱스에 강한 세군데를 비교해봅니다. 여기서 남들이 다 한다고 이 중 하나를 꼭 고를 필요는 없습니다. 특히 싸인업 보너스를 위해 가끔 브로커리지 계좌를 열기도 하는게 마모 정신이라서 다른 브로커리지가 본인 투자 스타일에 맞으면 사용하셔도 문제 될 것 없습니다. 단, 이 세군데는 어느정도 알고 계시면 언젠가는 도움이 될 것 같습니다.

2. 뱅가드

개요: 뱅가드는 low cost passive index fund의 원조입니다. 뱅가드의 창업자 잭 보글 (Jack Bogle)이 index fund를 발명(?)하고 대중화 시키는데 큰 기여를 한 일인자입니다. 이 낮은 비용의 정신은 아직도 뱅가드에게 큰 경쟁력이 됩니다. 장기투자 습관이 몸에 밴 사람일수록 뱅가드를 선호하게 됩니다. 다른 회사들이 zero commission 및 zero expense fund를 출시해도, 뱅가드는 어느정도 경쟁력을 지켜가고 있습니다.

뱅가드 장점

A1. MMF 이자율(배당율)이 가장 좋음: 머니마켓펀드 (money market fund; MMF)는 일반 은행의 세이빙즈계좌와 비슷한 기능을 합니다. 현금을 저축할 때 사용되는 mutual fund의 한 형태인데, money market fund의 기본적인 룰은 net asset value (NAV)가 장마감 기준으로 $1.00로 유지하는 것입니다. 매달 배당금이 지불됩니다. 뱅가드는 3사 중 이자율(배당율)이 가장 높습니다. 그 이유는 가장 자산운용비용이 낮기 때문입니다. 그래서 목돈을 묵히기에는 뱅가드가 좋습니다. (기본적으로 피델리티나 슈왑보다 0.2% 포인트 정도 좋습니다. (예: 1.8% vs 1.6%. 단, 뱅가드의 머니마켓펀드인 VMMXX같은 경우, $3000 minimum initial 금액이 있으므로 어느정도 돈이 모인 후에 VMMXX를 살 수 있습니다. 물론, 일단 $3000로 사놓은 후, 일부를 다시 팔아서 3천불 미만으로 유지해도 됩니다.)

A2. Mutual Fund (MF)로 투자할 경우 VTSAX/VFINX등의 tax효율성: 인덱스 펀드는 뮤추얼펀드 형태입니다. 복잡한 설명은 생략하고, 일반적으로 MF는 ETF보다 세금면에서 비효율적입니다. 수시로 펀드내에서 다른 펀드나 주식/본드를 사고 팔기 때문에, 거기에서 세금이 부과됩니다. 하지만, 뱅가드는 다른 브로커리지와 다르게 얘네들의 MF는 해당되는 ETF와 동일한 세금처리를 하게 됩니다. 이것은 2021년까지 특허로 보호된 방법이라 최소한 그 때까지는 뱅가드가 이부분에서 우월성을 보장받고 있습니다.

A3. MF/ETF상품 많고 expense ratio낮음: 뱅가드가 인덱스펀드의 원조인만큼 다양한 mutual fund와 ETF가 있습니다. 유명한 VTSAX를 시작으로 다양한 sector펀드나 본드펀드 등을 제공하는데, 뱅가드의 low cost 비용이 여기서도 돋보입니다. 장기투자자들을 위해서는 놓치기 힘든 구조입니다.

뱅가드 단점

A4. 타은행에서 push/pull이 안됨: 뱅가드가 제공하는 펀드 옵션이 우월한 반면에 low cost라는 측면이 다른 쪽에서 부족함으로 나타납니다. 뱅가드를 사용하려면 편의성은 약간 희생할 각오가 있어야 합니다. 일단 모든 transfer는 뱅가드 내에서 진행되어야 합니다. 물론, 봉급 direct deposit폼이 있긴 한데, 이 양식도 paper form입니다. 뱅가드 쪽에서 transfer를 하는 건 큰 문제가 안되어야하는게 상식이지만, 문제는 얘네들 웹사이트가 좀 산만해서 헷갈리기 딱 좋습니다. (피델리티도 약간 헷갈리게 되어 있는데, 뱅가드는 더 합니다.)

A5. 거래 execution이 느린 편: 웹사이트가 버벅거릴 때가 많아서 그런지 모르겠지만, 화면에 따라 20 minute delayed quote랑 리얼타임quote랑 뒤죽박죽일 때가 있습니다. 그리고 실제로 Execution이 다른 브로커리지보다 덜 빠릿합니다. 뱅가드는 장지투자에 특화되어 있으니까요.

A6. 웹/모바일 인터페이스 비추: 벌써 언급했지만, 사이트는 그닥 intuitive 하지 않습니다. 모바일 앱도 비슷한 케이스.

A7. $0 Commission 주식 안됨: 뱅가드가 얼마전까지만 해도 commission free MF/ETF의 최강자였습니다. 그리고 VTSAX의 경우 0.04% Expense Ratio로 오랫동안 사랑받았구요. 하지만 다른 브로커리지들이 이번 10월달에 다들 stock/ETF commission을 없앴습니다. 뱅가드는 아직 거래당 $7인가 그럴거에요. 뱅가드도 2020년에 들어와서 주식거래피를 $0로 낮췄네요. 이렇게해서 주식/ETF는 이 3군데 중 아무데서나 사도 되겠습니다.

A8. After-Hours거래 안됨: 다른 브로커리지 두군데는 extended hour (혹은 after hours, premarket)거래를 허용합니다. 뱅가드는 low cost인만큼 이런 기능은 없습니다.

--

3. 피델리티

개요: 피델리티는 비상장 회사입니다. 미국에서 가장 큰 401k Provider로 많은 자산을 많이 불려왔기 때문에 많은 투자자들에게 이미 익숙한 이름입니다. 현재 피델리티는 편의성에서나 기능적으로나 all-in-one 명성을 누리고 있습니다. 401k, IRA, HSA, 529, brokerage account등 (심지어 forex/외국주식 거래도 가능)을 제공하기 때문에 한번 발 들여놓으면 나오기 싫게 만드는 구조입니다. 뱅가드보다는 좀 더 대중적이고 약간 더 젊은(?) 이미지의 회사입니다.

피델리티 장점

B1. SPRXX등 MMF의 auto-redemption (중요): 피델리티의 가장 큰 강점은 이겁니다. 뮤추얼펀드는 기본적으로 하루에 딱 한번 거래가 됩니다. (장마감 기준 가격으로 장 마감 후에 거래됨.) 머니마켓펀드도 일종의 Mutual Fund입니다. 일반적으로 뮤추얼펀드는 ㅇㅇㅇㅇx (VTSAX, FSKAX) 이런 식으로 표기됩니다. Money Market Fund는 ㅇㅇㅇXX (SPRXX, VMMXX등)으로 표기됩니다. 그래서 뱅가드나 슈왑에 $3000이 MMF로 있는데, 주식을 사고 싶다면 그날 마감될 때 MMF를 팔고, 그 다음날 아침이 되어야 주식을 살 수 있게 됩니다. 하지만 피델리티는 이면에서 만약 제가 SPAXX나 FDRXX등의 MMF가 있으면 하루 기다릴 필요없이 바로 그 순간 주식을 사면 됩니다. 그러면 피델리티가 알아서 필요한 만큼의 거래를 클리어링해줍니다. 정말 계획성이 철저하지 않은 이상, 이 기능은 최애기능이지 않을 수 없습니다.

B2. 피델 계좌간 실시간 트랜스퍼: 물론 현금으로 갖고 있으면 다른 브로커리지도 거의 비슷하겠지만, 피델리티는 SPRXX등의 펀드를 갖고 있어도 그걸 따로 팔지 않고 바로 실시간으로 다른 계좌로 옮길 수 있습니다.

B3. CMA경우 ATM 무제한 fee reimburse: 어떤 은행 ATM이든지 하루이틀 정도 지나면 ATM Fee를 돌려줍니다. (슈왑도 이 기능이 있지만 월말에만 정산해주는 걸로 알고 있습니다)

B4. FZROX등 zero expense ratio 상품: 뱅가드가 그동안 0.04%, 0.03%정도의 Expense Ratio로 저비용펀드의 최강자였는데 2018년 후반에 피델리티가 파격적으로 zero expense ratio펀드들을 출시하면서 최저가 MF를 자랑하게 되었습니다. 사실 S&P500에 해당되는 펀드는 어떤 펀드인지 똑같아서 ER만으로 충분히 차별화된다고 볼 수 있습니다.

B5. $0 Commission 주식/ETF: 2019년 10월에 슈왑과 TD Ameritrade따라서 commission free 주식/ETF를 제공하게 되었습니다.

B6. After Hours가능: 많은 브로커리지들이 제공하지만 뱅가드나 Chase YouInvest등은 제공하지 않습니다.

피델리티 단점

B7. 웹브라우저가 좀 복잠함: 자세히 들여다보면 피델리티 웹사이트는 두개의 framework를 갖다 붙여놓은 티가 팍팍납니다. 친해지기 쉽지 않지만, 익숙해지면 뱅가드보다는 조금 더 친숙해지긴 합니다.

B8. Mobile앱 나름 오케이: 뱅가드보다는 좀 더 좋습니다. 그렇게 막 좋은 모바일 인터페이스는 아닙니다. 그래도 mobile check deposit같은 거 할 수 있으니 괜찮음.

--

4. 슈왑

개요: 뱅가드가 인덱스펀드의 원조이고, 피델리티가 401k로 성장했다면, 슈왑은 discount brokerage의 원조라 할 수 있습니다. 투자자들이 개별주식투자를 더 쉽고 싸게 하도록 프랫폼을 제공하는 것이 주 목표인만큼, 투자를 execute하기에 좋은 시스템을 자랑하고 있습니다. 또, 광고를 통해 retail investor들에게 이름이 많이 알려져서 친근감과 인지도가 높습니다. 반면에 IRA등의 tax advantaged 계좌도 제공하지만 401k나 529, HSA에서는 뱅가드/피델리티에 비교하면 약한 편입니다.

슈왑 장점

C1. 웹/모바일 인터페이스 좋음: 웹이나 모바일에서 사용한 느낌으로는 정말 모든 것이 real-time이라는 느낌을 많이 줍니다.

C2. 아무나 100불 싸인업 보너스 줌 ($1000+ 개설시): 피델리티나 뱅가드는 최근에 싸인업 보너스를 없애든지 public으로는 제공하지 않습니다. 반면에 여러 discount brokerage들은 싸인업보너스를 제공하는데, 슈왑도 discount브로커리지와 경쟁하는 차원에서 $1000이상을 referral통해 계좌개설을 하면 $100보너스를 줍니다. (Tip: Roth IRA계좌를 이런 식으로 열게 되면 보너스에 대한 세금 전혀 안내도 됩니다.)

C3. $0 Commission 주식/ETF: 피델리티도 최근에 zero commission 주식/ETF로 바뀌었지만, Schwab이 며칠 먼저 이렇게 바꿨습니다. 또한 앞으로 fractional share를 제공할거라는 선언도 했습니다. 이런식으로 한편으로는 index중심의 뱅가드/피델리티를 상대로, 또 한편으로는 다른 discountr brokerage들을 상대로 중간에서 경쟁력을 잃지 않고 오히려 시장점유를 위해 계속 노력하는데 어느정도 성공을 하고 있습니다.

C4. After Hours가능: 많은 discount broker들 처럼 이정도는 기본입니다. 고급투자자들을 위한 옵션거래 등도 피델리티보다 조금 더 셋업이 쉽게 되어있습니다.

슈왑 단점

C5. 계좌 여는데 hard pull 있음: 아쉽게도 계좌를 개설하는데 hard credit pull를 하는 특이한 케이스입니다.

C6. No Fee ETF/MF 선택폭이 상대적으로 많지 않음: 기본적인 MF/ETF는 다 제공하지만, 당연한 S&P500 ETF 대신 S&P1000 혹은 large cap ETF로 제공합니다. 생각해보면 슈왑은 passive 한 장기투자자보다는 좀 더 active한 trader/investor를 상대로 하는 것으로 생각하면 이해가 될 것 같습니다.

--

맺는 말

여기서 꼭 하나만 고르실 필요는 없습니다.

그리고 여러 댓글에서 드러나듯이 개인취향이 다양할 수 있습니다.

이 글도 어떤 완벽한 비교분석을 하기 보다, '알고 지냅시다' 차원에서 정리해본 것이니, 참고하시고 결정은 알아서 하시면 됩니다.

Try 해보시고 맘에 안든다 싶으시면 갈아타셔도 됩니다.

그런 생각을 해봤습니다.

쇼핑은 우리가 많이 연습해봐서 어떤 백화점이 좋고 취향에 맞는지 다 있듯이

은행이나 브로커리지도 마찬가지일 뿐입니다.ㅎㅎ

남들이 게시판에서 VTSAX니 피델리티니 은퇴이야기 하는데 외계어처럼 느껴질 수 있잖아요.

남들은 다 투자해서 대박나고 부자되는데..라고 생각하면 잘알못 입장에서는 오히려 자신이 외계인인가... 하며 더 초라하게 생각될 수도 있습니다.ㅠ

저도 그랬던 시절이 있었고, 시간을 되돌릴 수 있으면 더 일찍, 더 적극적으로 공부하고 투자했을 것이에요.

이 글 통해서, 또 다른 분들의 글들 통해서 조금이나마 이 분야에 대해서 덜 어색해지시면 좋겠습니다.

개걸님 오랜만인듯요! 우리 언제 ㄱㅇㅂㅅ 하기로 했었는데 ㅋㅋㅋㅋ

(근데 왜 기업분석을 그렇게 암호화 했는지는 아직 모르는 1인 여기요.ㅎㅎ)

정말로 고오급 정보네요. 이런 글들 덕에 마모가 빛납니다.

과찬이십니다. 이런 댓글들 올려주시는 분들 덕에 마모가 훈훈한것 같습니다!

저는 Bank of America Preferred Rewards 하고 싶어서 Merrill Edge에 돈 넣어둘까 하는데 별로인가요? 혹시 추천하실만한 MMF는 없으신지... Preferred Rewards 때문에 돈 옮기는 건 좋은 생각이 아닌지도 궁금합니다.

제 글은 모든 브로커리지를 일부러 다루지 않았습니다.

Merrill Edge별로라 생각하지 않구요,

다만 이 글에서는 장기적인 투자에 특화된 3군데만을 비교해드린거라서 뺀거에요.

커피중독님의 상황에선 reward points도 중요하시니 일단 계산을 다 돌려보신 후 개인사정에 맞게 결정하셔야할 것 같습니다;;

제가 같은 이유로 Merrill Edge에 계좌를 열었는데요. 10만불 될때까지는 Preferred Rewards Status 때문에라도 할만하구요. 그 외에는 제가 index fund / ETF 위주의 투자자라서 그런지 Merrill Edge가 별로 직관적이지도 않고 불편했어요. 뭐 못쓸만하다까지는 아닐지 몰라도 좀 불편하다 정도? 특히 BOA Premium Reward 카드랑 조합해서 일반 스펜딩 이쪽으로 모실꺼면 할만하죠.

웹사이트 사용은 개인적으로는 Fidelity가 제일 편했고 그다음 Vanguard. 나머지는 대동소이했던거 같네요.

경험담 고맙습니다!

BoA 10만불 넘으면 리워드 multiplier때문에 좋다고 들었어요. 이런 계좌도 어느정도 연륜이 있는 분들이 하면 더 좋은 것 같아요.

자칫하면 settlement fund에 그냥 고이 모셔놓고 10만불에 대한 이자도 잘 못챙겨먹을 수 있는 것 같겠더라구요.;;

소탐대실까지는 아니더라도 옵티마이즈하려면 좀 공부한 후에 하면 좋을 것 같더라구요.

개골개골님, 저도 preferred Rewards Status 때문에 Merrill Edge 계좌를 오픈하려고 하는데요..

혹시 Merrill Edge에서 어떤 종목을 선택 하셨나요? MMF 와 비슷한 종목이 있나요? 아니면 VMMXX를 선택할수 있나요?

저는 그냥 제가 좋아하는 Index펀드의 ETF 버젼으로 구입했어요. 일단 Preferred Rewards Status가 올라가면 (3달 잔고 평균이 $100,000 이상이던가요?) 주식이나 ETF 거래를 거의 무료로 할 수 있기 때문에 선택의 제약은 없었어요.

단지 첫 3개월 동안에는 거래에 대해 수수료를 물게 되는데, 이것도 Merrill Edge 세일즈 퍼슨이랑 잘 이야기하면 3달 동안 30회 거래 무료 이런 오퍼 넣어주더라구요.

전 이 계좌를 주식 투자 계좌로 사용해서 MMF쪽으로는 잘 모르겠네요. 돈 들어가면 무조건 주식이나 채권을 샀었던지라.

Preferred reward 혜택도 이번 no commission 전쟁에 영향을 받아서 대폭 좋아져버렸습니다.

Gold만 되어도 Stock/ETF 무제한 no commission이 되었습니다.

$20000만 넣고 3개월 기다리면 되겠더라고요.

대신 bonus term에 3개월 300건 같지 이전에 주던 프로모션이 사라졌는데, 세일즈 퍼슨 통하면 가능할지는 모르겠네요.

MMF는 없다고 보시면 될 것 같고요.

10만불 이상이면 1.3x% 정도 주는 FDIC cover되는 deposit이 있습니다.

한 번 넣고는 10만불 이상 유지하실 필요는 없다고 합니다만 처음에는 꼭 10만불 이상이 들어가야 한다고 하네요.

Merrill은 MMF가 없다고 보시면 되겠습니다.

MMF 가능한 곳이 생각보다 별로 없어요.

본문에 언급된 3곳 + Chase You Invest 정도입니다.

하지만, 뱅가드는 다른 브로커리지와 다르게 얘네들의 MF는 해당되는 ETF와 동일한 세금처리를 하게 됩니다. 이것은 2021년까지 특허로 보호된 방법이라 최소한 그 때까지는 뱅가드가 이부분에서 우월성을 보장받고 있습니다.

도코님 질문 있습니다..

1. 위의 말씀에 의해서 뮤추얼펀드는 무조건 뱅가드에서 하는게 유리하다라는 얘기가 성립하는건가요? 새로 IRA를 만들거나 새 투자용계좌는 무조건 뱅가드에서??

질문을 정리하다 다른 생각이 들었는데..새 투.자.용 계좌는 뱅가드에서 할필요가 없는게 MF를 살게 아니라 ETF를 살거니까 상관이 없는게 맞나요?

2. 그리고 뮤추얼 펀드는 꼭 은퇴계좌에서만 하란 얘기가 있었는데 이말은 은퇴계좌를 먼저 채우란 얘기인가요? 그러니까 401K랑 ira를 다 뮤추얼펀드로 사서 채우고 그 다음에 여유돈이 있으면 다른 어카운트를 만들어서 그 다음부터는 ETF를 사서 쟁겨라.. 가 맞나요? 그렇지만 만약에 뱅가드에 투자용 계좌가 있다면 돈 생길때마다 MF를 사서 넣든 ETF를 사서 넣든 상관이 없다.. 도 맞는 말인가요?

3.예를 들어 외벌이 p1의 401K가 피델리티에 있다면 p2의 IRA어카운트를 피델리티에 만들고 싶을때 아예 따로 만들어야 하는거죠? 이럴경우 실시간 이체같은게 되나요?(한 사람의 여러계좌가 아닌, 피델리티간의 거래..) 혹시 그냥 p2의 IRA는 뱅가드에 만드는게 질문 1에 의거해서 오히려 더 유리한건가요?

4. 은퇴계좌가 아니라 CMA나 브로커리지 어카운트에서 ETF-예를 들어 피델리티의 ITOT를 사서 보유하려면 전용 어카운트를 하나 더 만들어야 관리가 더 쉽겠죠? 이럴때 MF가 아니라 ETF를 사는건 배당금을 받고 1년이상 버티면 capital gain tax 절감의 잇점이 있으니까 그렇게 하는거고요?

일단 여기까지가 궁금한데요.. 제가 이해한바를 토대로 질문을 드렸기 때문에 질문자체가 엉망일수도 있을것 같은데.. 도코님 양해부탁드려요 ^^;

1. 좋은 질문이십니다. IRA를 포함한 tax-advantaged account에서는 세금의 효율성, 즉 dividend tax 나 capital gains tax가 상관없습니다. 그래서 이러한 어카운트에서는 굳이 뱅가드를 고집할 필요가 없습니다. 반대로, taxable account (일반 브로커리지 계좌)일 경우, 세금의 효율성이 매우 중요하게 됩니다. 그래서 taxable account에서 꼭 MF로 투자를 하고 싶으신 분 (예를 들면 몇줄 위에 댓글 다신 cucu님)은 뱅가드가 좋습니다. 만약 ETF버전으로 투자하시려면 뱅가드/피델리티/슈왑 다 세금측면에서는 동일합니다.

2. 네, 잘 해석하신 것 같습니다. (단, 뮤추얼펀드를 100프로 주식/주식펀드로 하는 것은 장기적으로 추천해드리진 않구요, 주식/본드 펀드 비율을 자신만의 asset allocation전략을 통해 정립하시는 게 필요하실거에요. Asset Allocation을 정하신 후에는 포트폴리오 전반에 걸쳐 본드는 tax-advantaged account에, 주식은 taxable account에 더 비중을 높이는 그림이 그려지겠죠. 이건 나중에 필요하면 설명해드릴게요.)

3. 아마 joint account를 피델리티내에서 hub 어카운트로 갖고 계시면 거기에서 P1 IRA에 실시간, P2 IRA에 실시간, 이런식으로 쉽게 될 것 같습니다.

(두번째 파트 질문에 대해서는, 굳이 따로 뱅가드에 만든다고 해서 유리할 건 없어보입니다.)

4. 네, 아무래도 '은행대체용'으로 쓰는 어카운트랑 '투자용' 어카운트랑 분리하면 실수로 거래하는 것도 방지하고, 전반적 recordkeeping차원에서 더 좋겠네요. 원하는 만큼 무료로 계좌 여실 수 있으니 이렇게 하시면 장기적으로 좋을 것 같아 보입니다.

묻어가는 질문입니다

현재 피델리티 브로커리지에 캐쉬 + 펀드가 같이 있어서 다소 헷갈립니다

피델리티에서 브로커리지를 하나 더 오픈해서 지금있는 펀드를 그대로 옮길 수 있나요?

사실 종합 백화점이 Chase You Invest인데, 추천드리고 싶으면서도 추천드리기가 좀 애매한 곳이기도 하네요.

Mutual Fund도 왠만한 곳 (Vangaurd, Blackrock, Fidelity, Schwab) 다 되고, Stock/ETF도 commission free,

ETF는 Vanguard처럼 leverage나 inverse는 거래가 안됩니다.

단점은 transfer out 할 때 $75를 받는 것과 극히 단순화된 interface.

제대로 쓰려면 $75,000 이상 투자를 해야 된다는 점을 꼽을 수 있겠네요.

그래도 입문용으로 하나만 종합백화점처럼 쓰겠다고 생각하신다면 이곳보다 좋은 곳도 별로 없는 것 같아요.

본문에 언급된 3사는 자사 MF/ETF에 최적화되어 있었다가 commission 전쟁 터지고 stock/ETF가 좋아진 케이스라 MF가 자사 fund 위주로만 운영이 되고 있습니다.

Merrill Edge는 You Invest와 직접 경쟁하는 업체라 조건이 비슷한데, MF가 좀 많이 부실합니다.

브로커리지는 본인의 투자 방식에 따라서 호불호가 많이 나뉠 것 같습니다.

저도 이번에 sapphire 프로모하길래 YouInvest 같이 열었는데, 구구절절 공감해요. 선택의 폭이 넓은 게 좋고 한번 로긴해서 체이스 뱅킹/카드 같이 관리할 수 있어 편하긴 한데, 인터페이스가..

뱅킹이랑 일관성있게 유지해가겠다는 걸로 보이는데 (일단 체이스 새 인터페이스 아직도 마음에 안들기도 하고), 굳이 억지로 맞춰가야 되나 싶어요.

반대로 schwab/fidelity 등등은 뱅킹처럼 쓰려고 생각하는 이용자 입장에서는 좀 헤매기 쉽긴 하죠..

은행과 투자는 독립되어 있는 것이 좋기는 한 것 같아요.

Schwab은 독립이 되어 있죠.

단점은 brokerage/bank간 transfer가 internal transfer가 아니라서 영업 시간만 된다는 단점이 있습니다.

Chase의 경우도 동일하고요.

그리고, checking account 이자가 좀 많이 부실하죠.

You Invest는 ACH도 직접 하는 방식이 아니고 은행 인터페이스 빌려서 하는 시스템 같아서 chase checking 통해서 넣는 것과 마찬가지더라고요.

Check deposit 직접 brokerage로 안들어가는 것도 상당한 단점이긴 합니다.

이것이 가능해면 현금을 많이 둘 필요가 없어지거든요.

"제대로 쓰려면 $75,000 이상 투자를 해야 된다는 점을 꼽을 수 있겠네요."

그 이유를 간략히라도 설명해주시면 정말 고맙겠습니다.

(Chase Private Client 자격조건과 관계가 있는건가요?)

첫해만 commission이 없고, 다음해부터는 $2.95가 부과됩니다.

면제 조건이 Sapphire Banking 가입이 있는데요.

Sapphire banking을 한달에 $25 내고 사용하시거나 $75000 이상의 자산을 Chase + You Invest에 두시면 됩니다.

CPC는 25만불 이상을 요구하고 25만불에 You Invest self directed 자산을 계산해주지 않습니다.

Advisor가 관리하는 자산만 추가해주더군요.

자세한 답변 고맙습니다.

두번째 해 부터는 커미션이 부과된다는건 몰랐네요.

다시 한 번 좋은 글 감사합니다.

글타래에 맞는 댓글인지는 모르겠으나, 도코님의 글에 힘입어 Merrill Lynch CMA에 있는 자산을 Fidelity 계좌로 옮기려 합니다.

ML 계좌에는 따로 routing, account 번호가 보이지 않아서 (이게 맞는건가요?) Fidelity 에서 ACH Pull을 하는 방법이 없어 보여서,

1. ML -> Fidelity "Transfer Cash" 방식

2. Fidelity <- ML "Transfer Asset" 방식

을 시도해 보고 있습니다.

1번의 경우, Fi delity Rounting 번호와 Account 번호를 ML이 인식하지 않네요. 이게 Brokarage 계좌 번호라 그런걸까요?

2번의 경우, Merrill Lynch Account 번호하고, 최근 statement를 첨부하라고 하고 일부 cash를 transfer 하게 두었는데요

이건 은행 계좌이체처럼 현금, 또는 주식이 그냥 이동되는건지 아님 어떠한 세금 consequence가 있는건지 궁금하네요?

혹시 아시는 분이 있으시면 도움 주시면 감사하겠습니다.

p.s. 첫 단계부터 이 분야에 대해 덜 어색해 지려는게 쉽지 않네요~

제가 쓴 다른 글에 피델리티 "어카운트 번호" 구별하는 방식 있습니다.

https://www.milemoa.com/bbs/board/6078080

혹시 X1111111 이런식으로 기입하셨으면 에러났을 거에요.

다른 글 확인해보시고 궁금한 점 있으시면 다시 달아주세요!

네~ 올려주신 게시물은 살펴보고, routing 및 account 번호를 넣긴 했는데요 아무래도 브로커리지 account 에 있는 routing/account 번호를 넣어서 그런지 Merril Edge에서 인식하지 않더라고요 피델리티에서 CMA 계좌를 만들고 그 번호를 넣어야 하나 봅니다.

Merrill Edge에 있는 cash를 옮기실 계획이신가요, 아니면 Stock 등의 자산을 옮기실 계획이신가요?

Cash만 옮기신다면 Merrill Edge에서 Fidelity의 routing number, 계좌번호 X로 시작하는 번호말고, checkbook 번호나 은행 계좌 번호를 쓰셔야 합니다.

Fidelity에서 옮기시려면 Fidelity에서 Merrill Edge의 checkbook routing/account number를 넣고 등록하시면 transfer가 가능합니다.

이는 ACH transfer라고 부릅니다.

Asset을 transfer하시려면 전혀 다른 절차를 거치셔야 하는데요.

https://www.fidelity.com/customer-service/transfer-assets

에서 하시면 됩니다.

아마 지금 이 과정을 하신 것 같습니다.

ACATS 라고 부릅니다.

세금 event는 특별히 없습니다.

라이트닝님 정보 감사합니다. 네~ 말씀하신데로 Asset transfer를 하였습니다.

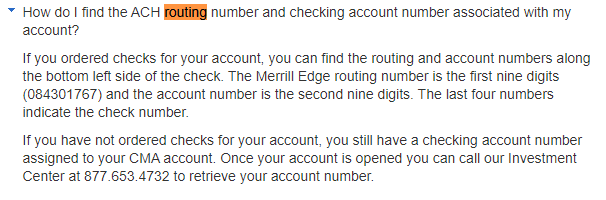

혹시나 rounting/account 번호가 있나 뒤져봤는데, 제가 따로 체크북이 없다보니까 온라인에서는 Merrill Edge에서 Routing 및 Account 번호를 얻을 방법이 없었고요. FAQ를 읽어보고 아래로 전화해서 번호를 얻을 수 있었습니다.

전화하여 보니 제 Merrill Edge CMA 계좌에 해당되는 두개의 Rounting/Account 번호를 알려주던데요~ 어떤 걸 사용해야 하는걸까요?

1. ACH (또는 ETF?) 라고 한거 같은데 그 용도에 쓰이는 Routing/Account 번호

2. Wire transfer용 Routing/Account 번호

상담원은 빠르고 좋다고 계속 Wire transfer를 사용하라고 추천하던데, Wire transfer용을 사용하는 것이 맞나요?

Asset transfer를 하면서 cash 선택을 하면 cash도 다 transfer가 되게 되는데요.

이 과정을 하셨다면 더 이상 transfer할 cash도 남지 않았을 듯 합니다.

Asset transfer 진행중에는 현금 더 이상 안 옮기시는 것이 좋으실 듯 해요.

간혹 실수해서 cash를 다 옮겨 버려서 부도나는 경우가 생길 수 있습니다.

Wire는 받는 전용이고 보내는 쪽에서 수수료를 낼 수 있으니 현 상황에서 필요하실 것 같지 않고요.

ACH routing/account number를 사용하시면 되겠습니다.

Fidelity쪽에서 등록하고 사용하시면 되겠습니다.

일단은 등록만 하시고, asset transfer가 끝나서 Merrill Edge에서 사라지면 그 다음 남은 현금을 빼시면 되겠습니다.

2020년이 되자마자 Vanguard에서 Stock trade에 부과하던 commission을 부과하지 않는다고 발표를 했습니다.

상당히 높은 commission을 부과하고 있던 곳이었는데, 그로 인해서 많은 사람들이 사용하지는 않았을 것 같기도 하고요.

좌우지간 Vanguard도 일반 주식 거래를 하는데 크게 문제는 안되는 곳으로 변신했습니다.

네 감사합니다. 원글도 업뎃 했습니다.

위에 언급하신 3사가 zero commission 이라고 하셨는데요,

VTSAX 같은 MF 의 경우에는 Schwab 에서 타사 상품 구입시 어마어마한 fee 를 물리는 것 같더라고요.

그런데 VTI 같은 ETF 에서는 그런 조항을 보지 못했었습니다.

이 경우에, 예를 들어서 Schwab 의 계좌에서 Vanguard 의 상품인 VTI 를 사면

Vanguard 를 열어서 거기서 VTI 사는것과 비교해서 아무런 손해가 없는건가요?

네 맞습니다.

MF와 ETF의 차이점 글 (차이점 5)에 이 차이를 설명하고 있습니다. (https://www.milemoa.com/bbs/board/7077353)

VTSAX 는 MF이고 VTI는 ETF라서 말씀하신대로 슈왑에서 ETF사면 브로커리지로 인한 손해 혹은 추가비용이 발생하지 않습니다.

장이 시작한지 1시간이 넘었는데 로빈후드는 아직도 다운이네요 -_- 아오 이번 기회에 제대로된 브로커지로 옮겨야겠어요. 도코님의 글이 큰 도움이 됩니다. 감사합니다!

ㅠㅠ 완벽한 브로커리지는 없겠지만 이건 좀 심한 경우 같네요.

오늘도 그런데 저는 사실 느낌적인 느낌으로 로빈후드가 삐걱 거린게 최소 한달은 넘은거 같아요. 가격은 보여도 그래프는 업뎃이 안되고 그래프 기간을 1D 가 아니라 좀 넓게 잡으면 그래프 끝에 왔다갔다하고. 어차피 단타 치거나 할거 아니면 우량주나 EFT 사고 묶혀두는 쪽으로 하자싶어서 플랫폼은 별 상관 없다라고 생각하는 주의인데 불편한건 그렇다쳐도 불안한건 별로더라구요. 전에 무한 마진설도 사실 시스템이 너무 불안한거죠. 다른데로 갈아타고 싶은데 늘 그렇듯 물린게 있어서..... 끙

이번 사건으로 Robinhood에서 ACAT로 transfer out하면 원래 부과하는 $75 fee는 면제해주지 않을까요?

(물린게 있어도 in kind로 트랜스퍼 하시면 물린 그대로 넘겨 받을 수 있거든요.)

이런것도 있군요. 안에서 친절하게 트랜스퍼를 하면 물린대로 예전에 산 가격이랑 그런걸 고대로 옮기는건가보군요. fee 까이꺼..... 지금 물린 양상에 비하면 모 껌이져!!!

ㅋㅋㅋ 친절하게! 이게 뭔가 했네요. ㅋㅋㅋㅋ

아재방에서 찾으신다는...

이거 풀면 Robinhood 망하지 않을까요?

이거 풀어줘도 소송 안당할 수 있다면 해줘도 되는데, fee도 못받고 소송도 당할 것 같아요.

저도 이 생각했는데.. 설마하고 괜한 다른 분들에게 더 공포를 드릴까봐 지웠지만... 다른 글타래 보니 이미 논의가 되고 있네요. ㅠㅠ

https://downdetector.com/status/robinhood/

난리네요.

https://downdetector.com/status/fidelity/

Fidelity도 다소 문제

https://downdetector.com/status/charles-schwab/

Schwab도 다소 문제

https://downdetector.com/status/vanguard/

Vangaurd는 괜찮네요.

https://downdetector.com/status/td-ameritrade/

TD도 다소 문제

https://downdetector.com/status/merrill-lynch/

Merrill은 잘나갑니다.

의외로 Merrill이 잘 나가는 것은 단순해서가 아닌가 합니다.

회사 자체는 저가 플랫폼이 아니라서 충분히 좋을 것이라 생각되는데, 고급 고객 위주로 운영해서 여유가 있는 것 아닌가 싶기도 하네요.

그보다는 시스템이 단순해서 그런 것 같습니다.

혹시 도움이 될까해서 글 남깁니다

슈왑이 7월부로 하드풀을 하지 않는다고 하네요

심지어 하드풀 한 것도 없애줬다는 이야기가 있죠.

Schwab은 Equifax를 이용해서 그리 큰 영향은 주지 않았던 곳이라고 생각합니다.

없어지는 것이 바람직하다고 보긴 했지만 결국은 없어졌죠.

댓글 [151]