안녕하세요,

제가 아직은 회사 보험 선택에 익숙치가 않은지라 옳은 선택을 하였는지 한번 봐주시면 감사하겠습니다. 저랑 집사람 그리고 연말에 아이가 태어날 예정입니다.

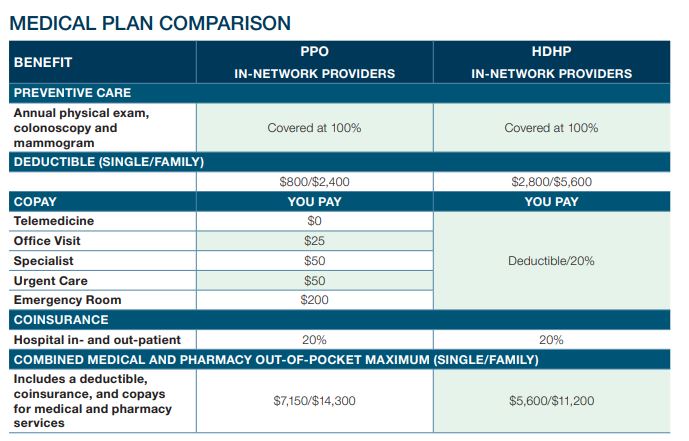

PPO 는 PPO인데 매달 내는게 많고 또 결국 deductible이 $2400불이나 되니... 꺼려지구요.

PPO에 Specialist $50 이라고 돼있어도 결국 copay 외에 비용 청구 되는건 똑같은거 같아서 더 꺼려지는 것도 있어요.

HDHP는 아무래도 Health Savings Account $1000불까지 매치해주니 1년에 $2000씩 넣고 저걸 선택하려고 하는데 (1년에 medical로 $2000 안되게 씁니다.)

혹시 보험에 대해 잘 아시는 분이 있다면 한번 봐주시면 감사하겠습니다.

금액적으로는 거의 다 hdhp가 유리한데요.

당장 태어날 아이가 잇으니 일단 비싼거로 맘편히 들어놓으시고, 애가 첫해 아픈게 없으먼 재정적으로 이득인 hdhp로 바꾸시죠. (그리고 당장 의료비 안쓰시더라도 hsa 는 $7000 맥스 채워 두세요. 나중에 세금면제 은퇴자금이 됩니다.)

연말에 애기 태어날꺼면 그냥 premium + out of pocket max 보시면 됩니다. HDHP가 맞는 것 같습니다.

애기 낳으면 ㅋㅋㅋ 디덕터블은 저어어어언혀 신경도 안써도 되고요. 조금이라도 high risk pregnancy라면 out of pocket max도 아주 쉽게 넘길 수 있습니다.

일단은 말씀하신대로 hdhp로 가야겠네요. 감사합니다!

HDHP 요

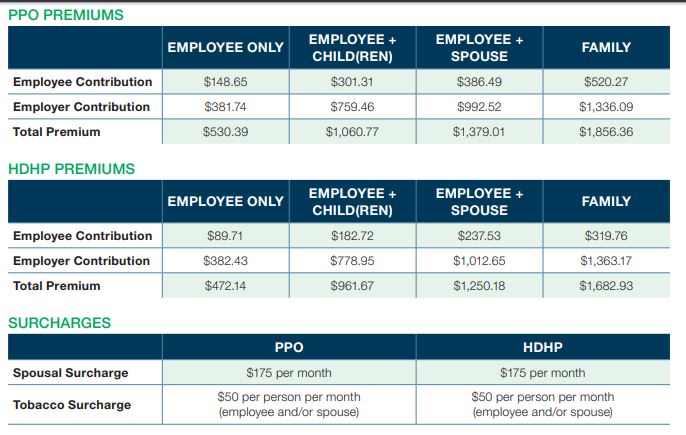

PPO와 HDHP 에서 $520/$320 은 월당 가격이지요? 그렇다면 매년 PPO 는 HDHP 보다 2400불을 더 내는겁니다.

PPO 와 HDHP 의 "가족" 디덕터블은 3200불 차이인데 만약 PPO 가 2400 불을 더 낸다면, 사실상 디덕터블 차이는 800불인데, 회사에서 매칭을 해주니 사실상 약간 마이너스가 되고요.

거기에 애기가 태어난다면 거의 100% 의 확률로 MOoP 인데, 그럴 경우 추가로 3천불을 더 아끼게 됩니다. 거기에 HSA 의 세금 혜택 + 투자를 잘 하시면 추가로 돈도 벌 수 있고요. 그리고 병원비는 카드 열고 스펜딩으로 한 뒤 + 리임버스 받으시면 편하게 카드도 열 수 있다는게 장점이지요.

저라면 HDHP 에 한 표 던집니다.

*추가: HSA 는 나중에 돌려받을 수 있으니, 올해에 최대한 많이 넣으시고, 병원비는 몇년에 걸쳐서 돌려받으셔도 되겠네요. 올해 애기가 태어난다면, 내년에는 병원 빌이 날라올테니, 적어도 올해는 최소 5천, 기왕이면 맥스로 채워두시면 좋습니다.

저랑 계산이 비슷하시네요

$1,000 matching 이랑 $2,400 premium difference 하시면 family out of pocket 차이가 나시니까 hdp 가 더 저렴하고.

조금 쓰실경우는 hdp가 당연히 저렴하고.

애매한 경우에는 달라질 수 있는데.

Hsa 는 expire 도 안되고 참 편해요.

shilph님 (*추가)로 쓰신 내용에 대해 묻어가는 질문 하나 드립니다. 저희 아이가 지난 달 맹장 수술을 받았는데요. 지금 HSA에는 2천불 정도 밖에 없습니다. 곧 빌이 날라올텐데 아마도 맥시멈이 채워지지 않을까 생각되구요. 빌이 날아오면 카드로 일단 내고 HSA 밸런스가 채워지는 대로 분할로 reimburse가 가능한가요? 예를 들어 지불 후 바로 2천불 reimburse 신청하고, 천불 정도 또 채워지면 그 때 천불 reimburse 신청하고 이런 식으로요. 은행마다 다를까요?

여유 자금이 있으신가요? 그러면 일단 본인이 내시고, 영수증은 나중에 HSA 에 돈이 차면 그떄 리임버스 받으세요.

HSA 에 클레임 거는 기간은 제한이 없습니다. 즉, 10년 뒤에 클레임을 걸어도 다 받을 수 있지요. (그래서 이걸 연금처럼 모으시는 분도 계십니다)

거기에 애기가 태어난다면 거의 100% 의 확률로 MOoP 인데

>>> 원글님은 이럴 가능성이 높지만, 보험이 좋은 저희는 출산할때 한돈 천불 밖에 안나갔습니다. 일반 자연분만이요.

MOOP 다 받아먹는 회사가 나쁜 회사입니다. 공무원 만세

해석: 오늘 밤에 힘 좀 써보겠다

다들 HDHP 를 말씀하시는것 같은데,

PPO와 HDHP를 모두 경험해본 입장으로 아이를 낳는 것과 같은 병원비 많이 들어갈 경우라면, PPO가 낫지 않나 싶습니다.

물론 보험이라는게 약관을 자세히 비교를 해봐야 하지만, 제 경험상 병원을 자주 가게 될 경우라면 PPO가 유리 했습니다.

예를 들면 ER 비용의 경우, PPO의 경우에는 $200 만 내시면 모든게 커버 됩니다. 하지만, HDHP 같은 경우 ER 비용이 총 $2000 이 나온다면 $1600을 내셔야 합니다. 저희 아이가 12개월 때던가 아침에 일어나보니 얼굴에 왕창 피범벅이 되어 있어, 놀라서 ER로 뛰어 갔던적이 있는데, 코피라 하더군요. --; 아무것도 해준것없었고 그냥 보기만 했습니다. 그당시 HDHP를 가지고 있었는데, 비용으로 대략 $1400 정도 냈던 기억이 납니다.

그에 반해 현재 가지고 있는 PPO로 얼마전에 제가 맹장수술 받을일 있어서 ER을 갔었는데, 처음에 ER 비용 내고는 따로 낸 비용이 없었습니다.

그리고 예전에 아이 태어날때에 C-Section 하러 입원을 하는데, 대략 $2-3000 정도를 미리 내라 하더군요. (그당시 HDHP 를 가지고 있었습니다.)

물론, 맥시멈 디덕터블 다 채우면 더이상 낼 돈이 없다 라 그러시겠지만, 맥시멈 디덕터블이라는게 본인이 out of pocket으로 내는 돈인데,

이 out of pocket으로 맥시멈 디덕터블 채우는게 무척 힘듭니다.

제가 아이 낳을때에 그리고 아이 낳고 ER 몇번 갔는데도 맥시멈 디덕터블이 안채워 졌습니다.

HDPD 라는게 맥시멈 디덕터블 채울때까지는 그냥 생돈 내고 병원 간다의 개념이 큰데, 제경험상 차라리 보험 없이 의사한테 갈때마다 캐쉬 내고 치료 받는게 낫지 않나 라는 생각이 많이 들었었습니다. 물론, 아주 큰병이 들었을 경우에는 HDHP 라는게 당연히 보험으로서 작용을 하겠지요.

저는 다행이도 그렇게 큰병을 들어 본적이 없어 괜찮았습니다만, HDHP 는 병원 한번 갔다 오면 내는 비용이 돈백불은 우습게 나오니 바로 체감이 느껴집니다.

(별거 아닌걸로는 병원 가지 말아야 겠다, 이러면 한국 의사 백불 주면 보는데 내가 보험을 왜 가지고 있는지?)

혹시나 약을 정기적으로 드셔야 하는 경우가 있다면, 약에 따라서 Charge되는 비용이

HDHP의 경우 deductible이 상당히 높을수 있으니 플랜을 잘 확인해 보세요.

그래서, 저는 PPO를 더 권합니다.

동네마다 다르고 PPO마다 다릅니다. 보통 PPO는 ER이나 입원이 고정비용인데 저기 PPO는 20프로를 내셔야 하기때문에 PPO라고 해도 큰일 터지면 out of pocket max채우는 건 일도 아닙니다. 고정비용 입원이면 좀 따져봐야 하긴 하더라고요.

그리고 저 보험 보시면 아시겠지만 디덕터블이 몇천불 수준이라 출산전에 deductible은 이미 다 채워진다에 한표요.

원글님의 보험 같은경우는 반대로 가야 할 듯 합니다.

PPO의 MOOP이 HDHP의 것보다 높습니다.

거의 안간다 -> HDHP

간혹 혹은 종종간다 -> PPO

자주간다 -> HDHP

물론 따져봐야할건 훨씬 더 많지만요

아이가 올해에 무조건 나올게 확정적이면 무조건 PPO가 좋아보는데요.

임신중인데 듀데이는 내년이다 하면...안되구요... 낳는 당일날에 병원비 거의 4만불정도...

한달에 150불 더내고 12개월에 1800불인데 디덕만 3200불차이면..

1400불 세이브네요...

HDHP 하면 회사쪽 HSA contribution 1000불 올라오니까 400불 차이요.

어차피 양쪽다 병원 들어가기전에 디덕터블은 칠 가능성이 높고 병원비만 8000불 (양쪽다 20% 코인슈런스니까)면 hdhp out of pocket max에 근접할 것 같은데요? ppo는 OOPM이 아직 남고요. 물론 아웃오브 포켓맥스를 패밀리 보험이만 패밀리로만 카운트 하는지 아니면 각자 개인별로 계산하는지 좀 따져봐야 될 것 같지만. 패밀리대 패밀리 비교하면 ppo가 딱히 좋아보이진 않아요.

매칭을 못봤네요.. 대충 계산해보면 매칭때문에 하이디덕이 이익이겠어요.

보험 디스카운트 때문에 아무리 써도 OOPM 찍을것같진 않구요. 병원비 4만불나와도 보험 디스카운트 받으면 마지막에는 그렇게까지는 안나오더라구요.

The average cost to have a baby in the US, without complications during delivery, is $10,808 — which can increase to $30,000 when factoring in care provided before and after pregnancy.

2400 + (10808 -2400)* .2 = 4081.6, 386.49 * 12 = 4637.88; 4637.88+ 4081.6 = 8719.48

5600 + (10808 - 5600) * .2 = 6641.6, 237.53 * 12 = 2850.36 ; 2850.36 + 6641.6 - 1000 = 8491.96

병원비 3만불 때려넣어도 하이디덕이 살짝 이익이긴한데..

HMO 가 좀 귀찮고 받는의사 찾는 불편함 같은거 생각하면 몇백불차이면 PPO도 괜찮은옵션이겠어요.

병원비는 동네마다 갈리는 부분일 것 같아요. 저희 동네에서는 자연분만인데도 (전액 보험사 디스카운트 이후) 출산병원에 17k + 마취과 8k + 자연분만 산부인과 3k + 피검사 및 초음파등등 나왔어요. 그전에 prenatal visit과 테스트도 비용이 꽤 되고요. 거기에 정상적인 상황이 아니라 좀만 어긋나면 바로 OOPM으로 달려갑니다. 응급 제왕으로 끌려가던지 아니면 임당이라 추가로 영양사를 봐야한다던지 아니면 애기 나오자마자 황달로 NICU 끌려가던지 아니면 다른 문제 등등등.

HDHP라고 무조건 HMO가 아닙니다. 저희회사는 HDHP인데도 PPO라서 스페셜리스트 바로 볼 수 있었습니다.

제가 낳은지 몇주안됬는데 병원 이틀있고 에피듀럴 2통에 자운디스 라이트 트리트먼트에 금요일 출생이라 홈널스까지 토일 오시고 병원비 4만넘게 나왔는데도 3천디덕에 oop 6천 코페이 20짜린데 oop맥스 못찍더라구요. 만불넘는 oopm 찍기힘들듯해요 보험이 엄청 짜지않는다면..

ㅋㅋㅋ 저희는 병원비 최초청구가 8만불 넘어갔습니다. 제가 아시는 분은 응급제왕 끌려가서 병원비 최초 청구 30만불...

이건 정말 동네마다 다르지만 미국 의료 시스템은 언제나 상상 그 이상입니다.

금액적으로도 HDHP가 무조건 득 아닌가요? Deductible 이후에 나가는 금액은 아주 크지 않을 것 같은데요. 엄청난 일이 생겨서 e.g., 심장수술, 병원비가 엄청 나오는 경우에 out-of-pocket 금액도 낮고.. 그리고 병원비는 대체로 다 카드 결제가 되지 않나요? 6천불을 카드로 결제하면 카드 2개나 만들 수 있는 금액인데~~

안녕하세요? 보험에 대한건 아니고요;; 아이디 보니 기타(연주) 좋아하시는 분 같아서 반가운 마음에! 댓글 답니다. 저도 Jeff Beck 무지 좋아합니다@@

반갑습니다ㅎㅎ 기타는 못치지만 중학생 때 낙원상가에서 알바를 해서 기타와 앰프에 관심이 많고 기타리스트들을 좋아합니다ㅎㅎ

이제 서른 중반을 향해 가니 기타도 배워보려구요! 슬슬 $300-$500불대 기타 하나랑 오렌지 앰프 하나 사서 독학 해보려는데 와이프님께서 결제를 해주실지 모르겠습니다. 이미 눈높이는 제프백인데 손은 C코드 하나 잡을 줄 아니 앞으로 험한 길이 보입니다^^

댓글 달아주신 모든 분들께 감사드립니다. 모두 읽어보고 HDHP로 가기로 마음 먹었습니다. 출산 비용이 지금 회사에서는 모두 커버되는데 옮기려는 회사가 어떻게 되는지 알아봐야겠네요. 출산 관련된 내용이 베네핏 책자에 없어서... 모두 모두 감사드립니다.

아 회사/보험 변경도 있으신거에요??? 지금 다니는 병원 (산부인과랑 출산병원 둘다)이 새 회사 보험 인네트워크 커버 되는지 부터 지금 확인하세요. 안된다는 판정이 나면 바로 다른 "트랜스퍼 받아주는" 병원찾기 시작하셔야 해요.

최종 결정하시기 전에 hdhp의 out of pocket maximum이 Embedded 인지 True family인지 확인하시길 바래요. 일반적으로 hdhp는 True family oopm인데 그럴 경우 가족 한명이 individual OOPM이 넘어도 family oopm을 도달할때까지 돈을 내야합니다. 결국 글쓴이분의 경우 실제 OOPM은 11,200 불인거죠. PPO의 경우는 embedded라서 7,150이구요. 하지만 원글의 플랜 디자인에는 나와있지 않고 더 디테일한 플랜 다큐먼트를 읽어봐야 확실할거 같네요.

만약 true famiily라도 두 플랜간에 크게 차이는 나지 않지만 $5,600 OOPM 생각하셨다가 나중에 놀라실거 같아서 말씀드려요.

댓글 [35]