원래 수익이 많이 났을경우 돈을 dividend로 가입자에게 돌려주는것은 mutual company들(몇년전에 statefarm이 이런적이 있음)이지만 이번엔 좀 특이한 상황이라 일단 AMFAM (american family mutual insurance)랑 Allstate (주식회사임에도 불구하고)도 프리미엄 일부를 리펀드 하기로 했다고 합니다. 다른 회사들도 프레셔를 받아서 많이들 따라하지 않을까 싶네요. 코로나 사태가 끝나면 다시 사고위험도는 원래대로 돌아갈텐데 (기름값이 싸져서 오히려 예전보다 높을지도) 지금 상황은 단기적인걸로 보고 장기적으로 가격조정을 하는대신 앞으로 몇달 프리미엄을 낮추면서 이미 낸 프리미엄에서 리펀드를 해주는것 같습니다.

그리고 마모나 오픈톡에 프리미엄을 아끼기위해 보험이나 레지스트레이션 캔슬하는거에 대한 글도 올라오고 그랬던것 같은데요. 주마다 다르지만 차 보험 캔슬하는게 차 레지스트레이션이랑 플레이트랑 연결되어 있어서 쉽지 않은주도 많아요. 차 한대 이상 있는집의 경우 하나를 아예 안쓰는 집도 있는것 같구요. 제가 보험 에이전트는 아니고 주마다 또 많이 달라서 그냥 general 한 팁을 드리자면 (AYOR입니다!! 너무 aggresive하게 하시고 나중에 blame하시면 안돼요...)

일단 1. coverage option (limit, deductible이나 커버리지 빼고 넣는거)는 리뉴얼때만 조정 가능한게 아니라 중간에도 가능합니다. 만일 커버리지가 바뀌면 다음날부터 원래 expiration date까지 계산이 다시 되어서 리펀드가 되거나 더 차지가 되거나 합니다. 2주에 한번 차 쓴다고 2주마다 바꾸는게 가능한지는 모르겠어요. (그리고 가이코의 경우 하루전에 바꿔야했습니다. 당일에 장보러 간다고 limit올리는건 불가능. 적어도 전날 해야했음) 한달정도 한국다녀올때는 바꿔놓고 다녀온적이 있습니다. 가이코의 경우 그냥 앱으로도 가능했습니다.

2. milesage based program이 있다면 그걸로 바꾸는것도 방법입니다 (metromile이 젤 유명한데 아직 모든 state에 있지는 않아요). UBI (usage based insurance)라고 불리는데 miled based인 회사도 있고 driving behavior based인 회사도 있고 둘다 하는 회사도 있고..메이져 회사는 보통 driving behavior based가 많습니다.

다시 1번으로 돌아가서

collision: 말그대로 자차보험 콜리젼. 운전을 안하면 빼도 되고 디덕터블을 높여도 되지만! 본인소유 개러지 안이 아닌 주차장에 주차하는경우 다른 차가 사고내고 도망가면 콜리젼으로 처리해야합니다 보통. 개러지에 안전하게 모셔두는게 아니라면 완전 커버리지 드랍하는건 위험할수도 있어요. 비싼차, 신차의 경우 collision 프리미엄이 꽤나 높은 비중을 차지합니다. 싼차 타는분들은 콜리젼 애초에 안드신 경우도 있지요. no fault state의 경우 특정 주(미시간인가? 어디더라..)빼고 no fault는 다친거에만 적용되고 차 수리비는 상대방에게 받아낼수 있으니 난 진짜 안전하게 일주일에 한번정도 그로서리 다녀올거야 하시는분은 디덕터블 높으시거나 아예 빼시는 리스크를 감수하실수도 있습니다. 별로 권장하지는 않습니다. 전 귀찮아서 그냥 뒀어요. 프리미엄이 사고나 자제분때문에, 또는 비싼차라서 아주 높은데 잘 안탄다면 고려해볼만한 옵션입니다.

comprehensive: 보통 주차되어있을때 화재, 나무가 덮쳐지는것, 도난, 밴더리즘등을 커버합니다. 차 안타도 이런 사고는 일어날수 있으니 그냥 두세요. 어차피 커버리지도 싼편입니다.

liability: 이건 위에 두개와 다르게 보통 mandatory 인데 minimum으로 낮추면 세이빙이 가능합니다. 아예 안타는 차는 이걸 state 미니멈으로 낮춰도 될것같습니다. 일주일에 한번이라도 탈경우 특히 sue당했을때 뺏길 재산이 많으신경우 혹시 모르니 낮추는건 권장하지 않습니다. 그리고 liability limit이랑 uninsured motor, underinsured motor 리밋이 연동되는경우가 많은데 UM이랑 UIM은 평소에 사고낸 상대방이 보험이 없거나 보험이 별로 없을때 보장해주는건데 경제가 안좋을때는 상대가 보험이 없을 확률이 높으니 평소보다 더 중요할수도 있습니다...그리고 UM UIM은 굳이 운전중이 아니라 보행자인데 차 사고 당했을경우도 커버해줄수가 있어서 운전 안하더라도 혹시나 도움이 될수도 있는 커버리지입니다.

기타 rental reimbursement같은 애드온은 드랍하셔도 되는데 어차피 별로 비싼게 아니라 이것만 바꿀겨면 시간낭비 아닐까 싶구요...PIP은 복잡해서 여기서 안다루려고 합니다. 다시 강조하지만 AYOR입니다. 저는 6개월 프리미엄이 450불정도 되는데 최대한 세이브하면 6개월치에서 한 250불 낮출수 있겠지만 1-2개월만 낮춘다면 40-80불정도만 아끼는거라 그냥 놔뒀습니다. 프리미엄 아주 비싸신분들이나 차 두대인데 안쓰는차 플레이트 때기는 뭐하고 한 경우에만 고려해보세요.

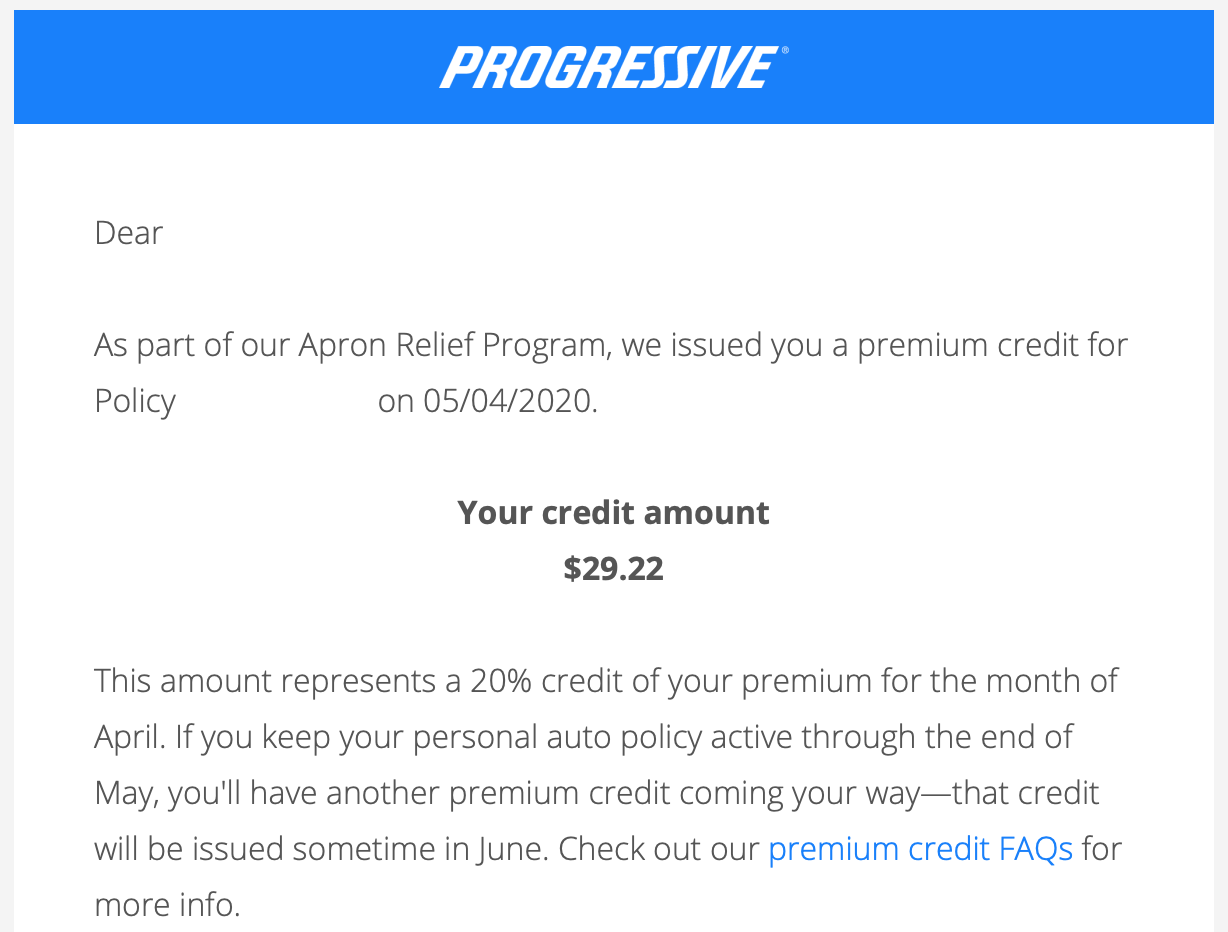

Allstate을 쓰고 있는데 4,5 월동안 15%를 Shelter-in-place payback 으로 돌려준다고 이메일이 왔습니다.

언제쯤 이메일 받으셨는지 여쭤봐도 될런지요? 저도 Allstate이고 5/4까지 stay at home order 내려진 주에 거주중인데, 아무 이메일도 받지 못해서요.

오늘 아침에 일어나니 와 있었습니다. Allstate CEO에게 온 이메일로 고객 대부분이 받을꺼라고 써 있었습니다. 본문에 나온 내용입니다.

| Dear xxxx, |

|

|

여쭤본 후에 혹시나 하고 Allstate 로그인해보니 관련 내용이 있었습니다.

이메일 내용과 답변 감사합니다. :)

2개월치의 15%인가요 아니면 6개월 프리미엄의 15%인가요? 2개월치의 15%면 아예 안쓰는 차의 경우 본문 내용처럼 필요없는 커버리지 빼는게 더 세이빙 될것같기도 합니다. (예: 개러지안에 안전하게 보관할 비싼 차의 collision coverage 캔슬). 15%할인은 mileage 가 줄어들어 할인해주는 격이니 할인도 받으면서 커버리지 캔슬해서 돌려받는 프리미엄도 추가로 받을수도 있지 않을까 싶네요.

저도 아까 이메일 받았는데, 2개월치의 15% 인것 같습니다.

Most auto customers will get an average payback of about 15% based on their monthly insurance costs during April and May. You can get your payback faster through the Allstate® mobile app.

저희도 Allstate 이라 돌려받는다고 하네요. You are in good hands...ㅋㅋㅋ

PC로 Allstate 어카운트에 로그인하니 아래와 같이 안내가 뜹니다.

써 있는 대로 앱으로 로긴해서 리펀드 클레임 했어요.

글 올려주신 원글님께 감사드립니다.

저도 폰으로 로그인했을땐 저게보였는데 앱으로들어가니 안보이네요.

혹시 앱에서 어디서 클레임하셨나요?

폰에서 앱으로 로그인하셨는데 안보이셨다는 말씀인지요?

전 이렇게 로그인하니 초기화면에서 바로 이런 글이 보였습니다. "빨리 받으려면 아래를 클릭" 뭐 이렇게요.

앱으로 로그인 했는데 어디서 리펀드 클레임 하는지를 잘 모르겠네요. 좀 알려주시겠어요? 감사합니다.

위에 댓글에 쓴 것처럼 초기화면에서 클릭할 수 있는 메뉴가 자동으로 떴었는데요, 전 이미 클릭한 후라 이젠 보이지는 않네요. ㅜㅜ

AAA에 전화할 일이 있어 물어봤는 데 자기네는 그런 계획 없는걸로 알고있다네요. ㅠㅠ

이건 아마 CEO급 사안이라 에이젼트는 위에서 지시 내려오기전까지는 저연히 모를것 같습니다. 몇일 더 기다려보세요!

AAA도 드디어 동참한다고 합니다. "soon"

기사를 읽아보니 "서두를 생각이 없다" 하지만 "곧" 발표하겠다는데요? 이 기회에 가이코로 넘어갈까 심각하게 고민 중입니다. 실망스럽네요.

AAA에 대한 업데이트가 없어서 댓글 남겨봅니다. 아래 이메일을 4월 15일날 받았습니다.

|

Your Premium Refund |

|

|

Dear XXX, |

|

|

The current crisis over the past few months has impacted everyone, and we continue to all work together to stop the spread of COVID-19. Our everyday lives have changed in ways we never imagined, and many of our members, like you, have been staying home, driving less, and may be struggling to make ends meet. |

|

|

We stand by our slogan, "We're Always with You," and in these uncertain times, we are glad to be there for you by providing legendary service and some financial relief. |

|

|

I'm pleased to announce you will receive a 20% premium refund in the form of a Policyholder Savings Dividend for the time your policy was in effect from March 16th to May 15th. A check for your dividend is expected to be sent out by the end of May. You do not need to take any action to receive your dividend. We are able to provide this return of premium since our member insureds have been driving less and therefore have been involved in fewer accidents. We hope this will help ease some of the financial difficulty you may be facing. |

|

|

Across the country, our team of dedicated professionals are committed to providing you the valuable services you've come to expect from us. Thank you for choosing us to provide for your auto insurance needs. Be safe and stay healthy. |

과연 가이코는 일하고 있는 것인가...

Progressive도 일합시다!

State Farm도 일좀... ㅠㅠ

Farmers도 일좀.....

statefarm은 뒤늦게라도 dividend로 줄것 같습니다. 걱정마세요! (mutual company들은 보통 수익이 나면 policyholder에게 돌려주는게 정석)

일 하나봐요! 이번주까지 결정을 내린다고 하네요.

https://www.wglt.org/post/less-driving-state-farm-may-return-value-policyholders#stream/0

+1

가이코 뭔가 마음에 안들었었는데 삐딱하면 바꾸겠습니다

가이코는 일단 주식회사고 (allstate결정은 좀 놀라움) 거기다가 가이코는 싸게 파는대신 미리 들어온 premium을 투자로 잘 굴려서 싸게 팔수 있는거라 최근에 투자에서 손해가 막심했다면 프리미엄 돌려줄 여력이 안될것 같기도 합니다 ㅠㅠ

오 그렇군요.투자수익 올라도 프리미엄 깍어줄거 아니면서ㅠㅠ

가이코 해준답니다.

다음 갱신에 대해서 15% 해준다고 해요. 아무런 액션 필요 없다 하고요.

해당 갱신 기간이 3월에서 7월인가(?) 에 갱신에 대해서라고 합니다. 전 아직 이메일 받지 못했는데 이메일 받은 사람이 많아요.

그리고 년간 low mileage 로 사용한다 하면 또 10% 정도 돌려줍니다. - 이건 현 policy 는 prorated.

GEICO is providing a 15 percent credit to our auto and motorcycle policyholders as your policy comes up for renewal between April 8 and October 7, 2020. 6개월동안 해주는거니 가이코 가입자들 전부 해당되겠네요

저도 가이코 얼마전에 풀 페이 했는데 혜택이 얼마나 있을지 모르겠네요. 저도 이메일 받았는데 4/8-10/7 기간의 15%를 빼주는거 같으네용

Progressive 방금 전화해봤는데 자기들 요금책정이 마일리지 베이스가 아니라서 다른 할인은 없다고 하네요~ 대신 저는 4불이라도 아끼려고 크레딧카드 페이먼트를 은행어카운트로 돌려놨어요 참고하세요~

에이젼트나 콜센터 직원이라 지금은 그렇게 말했을거에요. 올스테잇 앰팜 둘다 마일리지가 베이스가 (영향은 있지만) 아니거든요. 지금 여기저기 전화걸어서 물어봤자 매니지먼트에서 얘기 나오기전까지는 전화받는사람한테서 의미있는 답 듣기는 힘들것같아요.

State Farm and Geico -- did not immediately respond to a request for comment on their plans. Progressive (PGR)said it is "exploring how to best return some premium to customers to reflect the decreased exposure that comes with less frequent driving during the pandemic and expect to have those plans in place soon."

https://www.cnn.com/2020/04/06/business/allstate-payments-coronavirus/index.html

반가운 소식이네요 ㅎㅎ

분할 페이먼트 하시나요? 한 방에 내버리면 크레딧카드로 내도 수수료 없던데요?

네 맞아요, 저는 언제 카드를 열지 모른다는 생각(스팬딩이 더 필요할지 모른다는 가정)에 처음에 분할 카드납부로 신청해뒀어요~

CNN아티클에 정말 좋은 어드바이스가 있네요. 대부분의 보험 가입시에 주 용도 (leisure, commute, business)고르라고 되어있는데 커뮷하면 가격이 높습니다. 그렇다고 커뮷하는데 다른거 고르면 fraud구요. 지금은 커뮷 안하는경우 leisure나 다른거 있으면 고르면 커버리지 안바꾸고도 백불넘게 절약 가능할수도 있습니다

For those whose insurers are not offering money back, Karr said those customers should call their insurer and change the coverage on the vehicle from use for work to personal use, assuming they are staying home. That will produce savings as well. But they should be sure to change it back to commuting use once they are using the car to get to and from work once again.

이건 온라인에서 안될수도 있을거에요. 제 기억에 가이코도 이건 앱이나 온라인으로 못바꾸게 했던것 같아요. 가이코는 leisure고르고 마일리지 낮게 잡으면 프리미엄 쫙 내려갑니다

그렇네요. 아직 가이코로부터 이메일은 못받았지만 좀만 기다려보다가 전화해서 이렇게 바꿔봐야겠어요. 좋은정보 감사합니다

Progressive에서 이걸 시도해봤는데, 제 경우 6개월 ~$850 중에 $0.86 reduce 된다고 나와서 그냥 변경 취소했습니다 ㅋㅋ

같은 보험사 사용 중이신 분들 중에 성공적으로 삭감 받으신 분 계시면 공유해 주세요!

Geico도 일하네요.

15% 크레딧준다고 합니다. 예~~이

USAA 도 2달 프리미엄의 20% 돌려준다네요..

전에 다른 게시글에도 답글을 달았던 기억이 있는데...

Progressive 사용 중입니다.

처음 생각한 게 commute mileage 수정이었습니다.

웹사이트로 보니 해당 옵션이 less than 10 miles, more than 10 miles, pleasure 밖에 없었습니다.

저는 원래도 출퇴근 거리가 3마일 밖에 안 돼서 이미 less than 10 miles로 설정을 해뒀네요.

그래서 pleasure로 바꿨더니 6개월에 $0.86 할인해준다고 나오네요. 에라이 ㅎㅎㅎㅎ

변경 취소하고 전화를 했는데, 에이전트가 위에 럭키버니님 말씀해주신 그대로 설명해줬습니다.

현재 마일리지 베이스로 보험료 책정하는 주는 미국 내에서 CA 밖에 없다는 말도 추가했습니다.

결국 아무것도 못 받고 그냥 포기하고 있었습니다. 사벌찬님 올려주신 기사 보니 조만간 뭐라도 나오겠네요.

프로그래시브면 왠지 그럴것 같습니다.

1. 마일리지 베이스로 보험료 책정 과 마일리지 베이스로 할인 이 두개는 많이 다릅니다. 저는 2번째 경우를 노린거구요, 1번째는 완전 다른 상품이라고 보시면 됩니다 (캘리포니아는 주 전체가 metromile처럼 된것같네요)

a. 마일리지 베이스: base + 탄 마일리지 x factors 같이 마일리지에 거의 정비례한 product가 에이전트가 말하는 mileage based거나 metromile같은거구요. (pay as you drive, UBI, pay per mile 등등으로 불림)

b. self reported 마일리지로 디스카운트: 대부분의 주와 구 product들이 여기에 해당됩니다. 차 갯수나 종류같은게 base pricing에 쓰이고 self reported mileage and use 가 discount factor등으로 들어갑니다. 예를들어 1-5000마일은 0.9를 곱하고 5000-10000마일은 1.0 이런식으로요. 사실 많이 타면 탈수록 사고확률이 높으니 mileage based pricing이 더 좋지만 기술력의 문제, 프라이버시 문제등으로 이제야 좀 사용이 되는 중입니다. 그전에는 이렇게 modifier 구하는데 마일리지가 쓰였는데 이게 self reported고 허위로 적어내는 사람이 많아서 정교한 pricing을 하기가 힘듭니다. Progressive는 정교한 pricing하는거에 있어선 부동의 1탑이라 마일리지가 가격이 미치는 영향이 다른 회사들보다 훨씬 적을걸로 예상됩니다.

다른회사나 특히 작은회사나 좀 conservative하고 오래된? 구식 회사들은 mileage 입력이나 (조금 바꿔선 영향 없을수 있고 1만이상에서 5천이하로 내린다거나...) commute->leisure로 바꾸면 프로그레시브보다 차이가 많이 날것으로 예상됩니다.

아하! 그래서 $0.86 이라도 할인이 되긴 된 거였군요. 자세한 답변 감사합니다!

프로그레시브도 4,5월분 20% 크레딧으로 준다고 하네요.

가이코가 15%래서 당연히 15%겠지 예상했는데 좋네요

https://www.progressive.com/support/covid19/

왁!! 나이스네요 ㅋㅋ

저는 크레딧카드로 풀페이 했었는데 체킹 어카운트로 리펀드 받는 게 가능할지 궁금하네요.

마적단인만큼 크레딧카드로 리펀드 받고 싶진 않거든요.

이미 스펜딩도 다 끝난 카드일테고, 어떤 카드로 냈는지 기억도 안 나요.

일단 웹사이트에서 체킹 어카운트로 오토페이 걸어놓고, 프로그레시브에 이메일 보내뒀으니 답변 오면 업데이트 하겠습니다.

이메일 보내놓고 전화도 해봤는데... 답이 상반됩니다 ㅋㅋ

이메일:

체킹 어카운트로 받을거야.

(아마도 제가 기사 뜨고 나서 (이미 풀페이가 된 시점에서) 체킹 어카운트 등록하고 오토 페이 설정해놨다는 걸 대충 보고 이렇게 답변을 보낸 걸로 예상됨)

전화 상담원:

법적으로 무조건 last method of payment로 주게 돼있어~

크레딧카드로 냈으면 무조건 그 크레딧카드로 돌아갈거고 체킹 어카운트로 돌려받을 방법은 없어.

이제와서 체킹 어카운트로 돌려놔도 소용 없어.

해당 크레딧카드가 없어진 경우에는 같은 뱅크의 다른 크레딧카드로 뱅크가 알아서 넣어줄 가능성도 있고,

아니면 뱅크에서 리젝트를 하게 되면 우리가 메일로 체크를 보내줄거야.

아무래도 전화 상담원의 얘기가 좀 더 자신감 있고 신빙성 있게 들렸습니다. ㅠㅠ

와우 나이스 소식 감사합니다.

가이코는 6개월치의 15%이니 가이코가 가장 좋은거 아닌가요?

헉 가이코는 전체 요금의 15프로군요.. 엄청나네요

Progressive 메인 화면입니다. 20% 4월과 5월 할인해준다고 하네요.

COVID-19 Update: All auto customers will receive a 20% credit for April and May. See how else we’re helping our customers, employees, communities, and agents through our Apron Relief Program. Learn more.

스테이트 팜의 경우에는 3월 20일부터 5월 31일까지 약 25%를 받을거라고 합니다.

6월 초부터 청구서에 반영된다고하네요.

연락을 취해야 하는건지 아니면 그냥 자동으로 반영되는건지 혹시 아시나요??

저는 현재 Geico인데. 읽어보니 좀 특이하네요. 현재내고 있는 6개월치 Premium의 15프로를 다음 리뉴할때 크레딧으로 준다네요. 제가 전화해서 물어봐야겠지만 아마 리뉴얼 프리미엄에 적용시켜서 Discount로 주지 않을까 생각합니다. 저같은 경우는 별로네요. 왠지 그 크레딧 받으려고 Geico에 묶여있어야 할거 같고. 현재 솔직히 프리미엄이 사고도 없었는데 갑자기 너무 올라서 다른 거 알아보려고 했는데... 프로그레시브 (아마 몇몇 다른 인슈런스들도)는 읽어보니 그냥 바로 4/5월 디스카운트 적용시키고, 필요에 따라서 그 이후에도 유지시킬 수 있다고 쓰여 있네요. 이렇게 되면 저로서는 알아보고 더 싸거나 비슷한 보험이면 바로 옮겨야 할거 같습니다. 솔직히 Geico가 나중에 프리미엄 올려놓고 리뉴 안하면 15% 못 줘... 로 나올지 어떻게 압니까...

==============================================

GEICO is providing a 15 percent credit to our auto and motorcycle policyholders as your policy comes up for renewal between April 8 and October 7, 2020. The credit will also apply to any new policies purchased during this period.

====================================

아 그리고 혹시 다른 보험으로 옮겼는데 5월 이후로 디스카운트 없고, Geico 프리미엄이 비슷하면 다시 바꾸면 될겁니다. Oct 7까지 신규고객에게도 같은 디스카운트 준다고 써있으니깐요. 근데... 좀 귀찮긴 하겠죠 ㅎㅎ

프로그레시브 바로는 아니고요. 5월 빌에 4월 디스카운트 적용, 6월 빌에 5월 디스카운트 적용 이런 식입니다.

이미 풀페이 한 경우엔 6월 돼야 리펀드 준다고 하고요.

결국 그 사이에 리뉴 하시는 분들은 묶여있어야 돈 받는 건 비슷해요. 좀 낫긴 하지만.

적혀있는대로 이해하면, 리뉴해야만 크레딧 줄것 같은데요?

저처럼 보험 갱신할때마다 메이저 보험회사 견적 비교해서 옮겨다니는 입장에서는...

가이코의 보상은 맘에 안드네요.

네 맞습니다. 한마디로 묶이는거죠...

6개월치 15%라서 가장 많은 해택이 될 수도 있지만 (다른 보험사들이 4,5월만 할인해준다는 가정하에서)

나중에 리뉴하면서 혹시 프리미엄 올려버리면 난감할듯

그렇군요. 계속 가이코 이멜 기다리고 있었는데 바로 전화해서 보험옵션을 바꿔야겠네요. 차도 안쓰는데 비싼 보험료를 갱신때까지 낼 필요없겠죠. 나중에 갱신때 다시 바꾸면 되니까요. 그때 갱신하는 프리미엄의 15%로 해주겠죠뭐;;

갑자기 궁금한 게 이런 시기에 보험사 바꾸면 base rate이 좀 낫나요?

가이코는 6개월치의 15%를 돌려주니 가장 좋은 혜택인것 같습니다.

크레딧은 항상 최종 페이먼트 소스를 따라서 돌려주니 갱신후 2-3일 걸리면 돌아올것 같습니다.

Nationwide $50 돌려준다고 메일 왔네요.

전 파머스 인디 운행거리가 매일 5마일 정도라구 해서 보혐료 줄이고 오래된 차 자차보험도 이번 기회에 해지 해버렸슴다

차 2대 매일 교대로(바닷가 산책,가게 체크하러갈때,가끔 장보러 갈때) 운행 중임다..

신청서 받아서 사인 후 보험사에 리턴 해주었구요 담에 내가 필요할때 다시 정상적으로 회복 할수 있답니다...

다른 곳도 다 하는데 AAA는 소식이 없네요. 쩝..

AAA쓰는데 어제 전화해서 Credit 받았습니다.

지역마다 운영회사가 달라서 회사별로 열일 중인 것으로 알고 있습니다. AAA이 membership 기반의 reciprocal insurance 라 Stay-at-home order 때문에 사고가 줄어서 claim 비용이 줄어들테니 올해 dividend 이 늘어나긴 할테지만, 선제적으로 credit 개념으로 줄 가능성이 있겠네요. 제가 듣기론 premium 을 깍아주거나 리베이트 주는 것은 보험 regulation 위반이라 아마도 잘 회피(?) 해서 주는 방법을 찾느라고 시간이 걸리는 듯 싶습니다.

어제 AAA 전화했더니, 마일리지 다시 updat하면서 연 보험료대비 약 15% 정도 credit 줬습니다.

다음주가 보험료내는 날인데, credit으로 보험료 카버하고 나머지 credit은 나머지달에 골고루 분배해준다네요.

"GEICO is providing a 15 percent credit to our auto and motorcycle policyholders as your policy comes up for renewal between April 8 and October 7, 2020. The credit will also apply to any new policies purchased during this period."

가이코 웹사이트에서 인용한 문구에 따르면 새로 가입하는 사람들도 15% 크레딧을 받을 수 있다는데... this period가 between April 8 and October 7, 2020를 말하는지 아니면 지금 이 판데믹 기간을 의미하는 건지 좀 헷갈리네요. 타이밍을 잘 조율하면 보험사 이동하면서 절약할 수 있는 기회가 될 수도 있겠다는 생각이 들어서요.

제보험사 Metlife는 보험료를 4월,5월 15% 크레딧으로 받는다고 하는데

4월 5월 보험료를 defer하고 6월부터 계약끝날때까지 연기된 보험금이

나눠서 기존보험료에 추가된다고 들었습니다.

이런경우에는 못받는건가요?

Farmers는 4월 프리미엄의 25%를 크레딧으로 돌려준다네요.

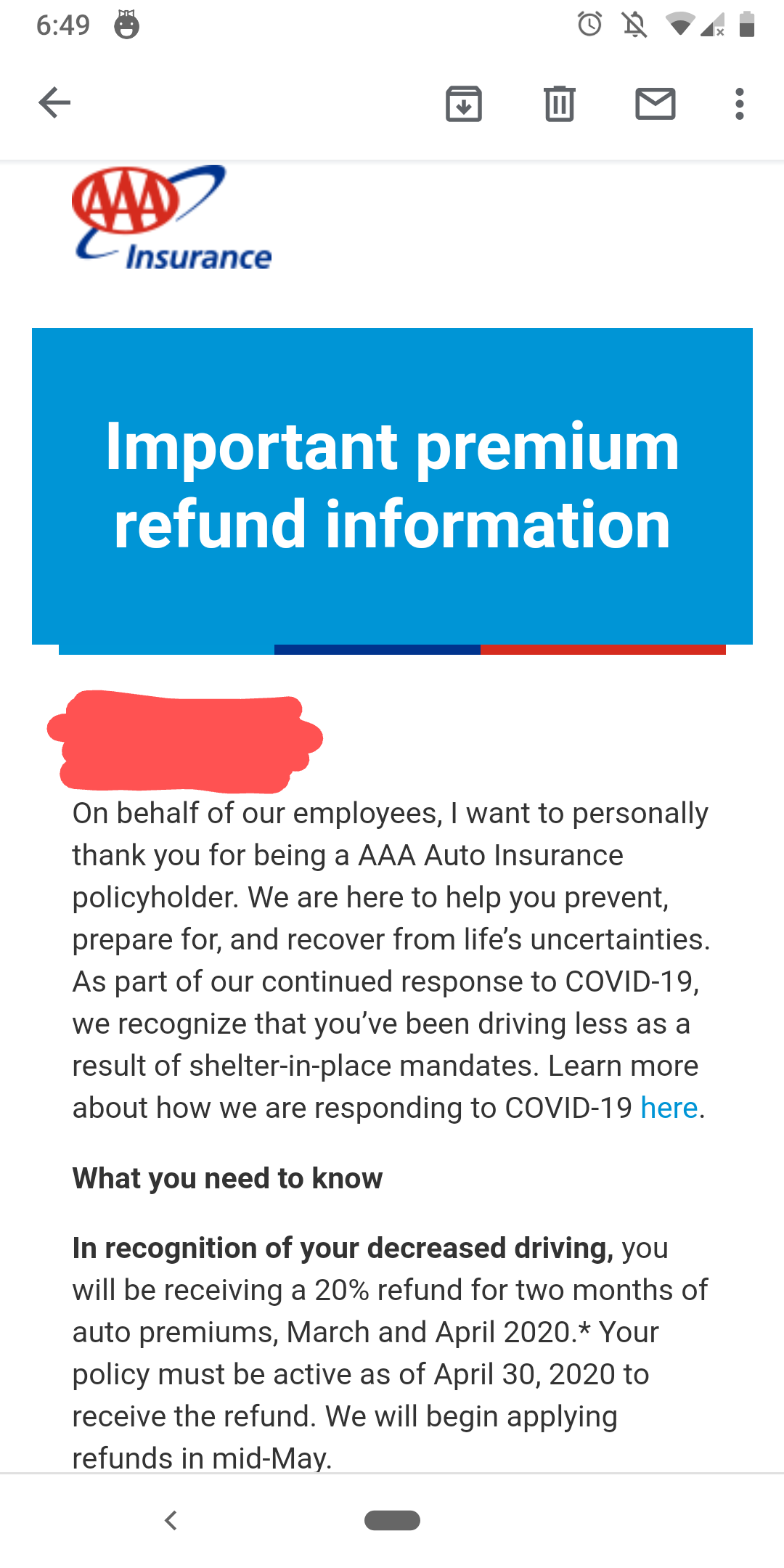

AAA 로부터 방금 이멜왔어요, 20% 좋네요..

I'm pleased to announce you will receive a 20% premium refund in the form of a Policyholder Savings Dividend for the time your policy was in effect from March 16th to May 15th. A check for your dividend is expected to be sent out by the end of May.

가이코가 제일 대인배네요 지금까지는. 다른회사들은 2달치 15-20%인데 가이코는 6달치 15%...

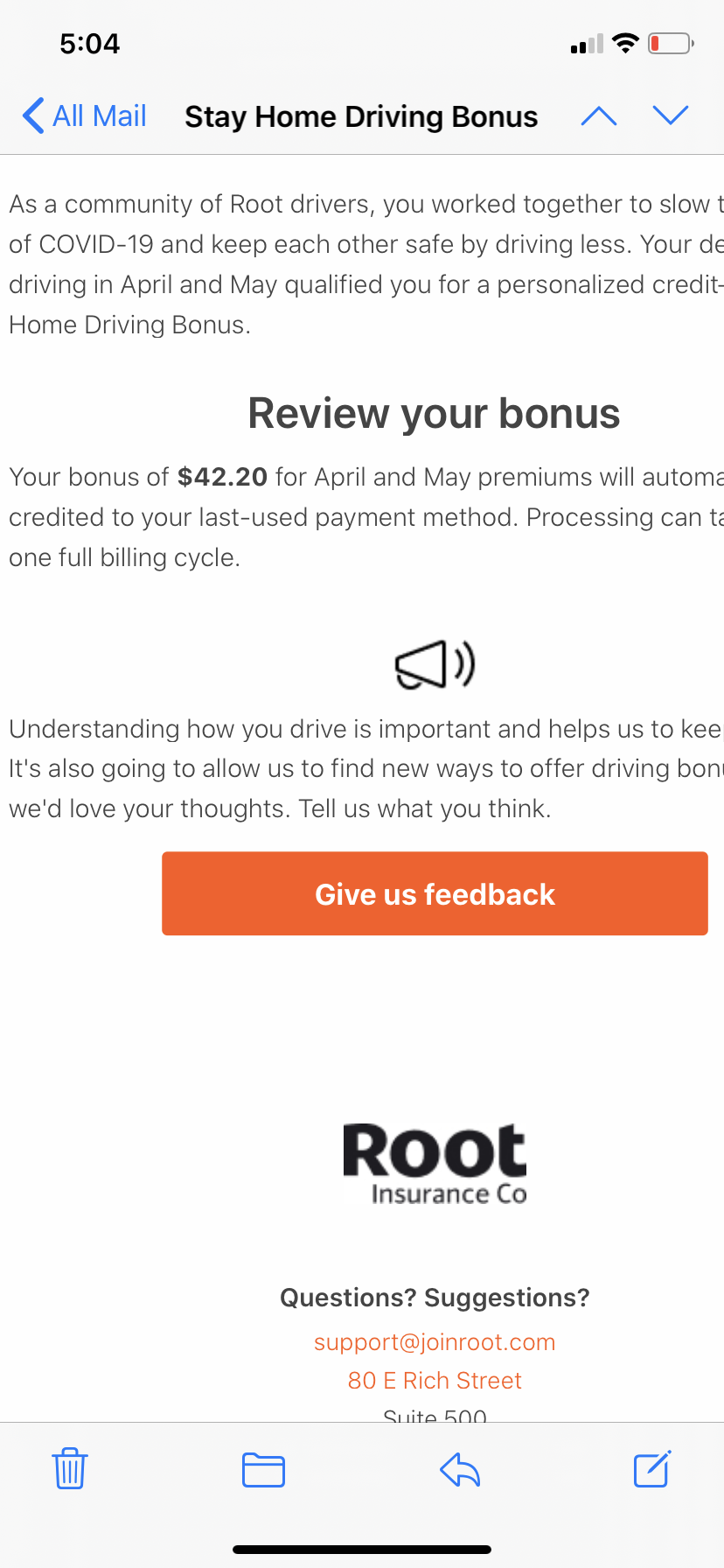

늦게나마, Root에서도 돌려준다고 연락 왔습니다: The Stay Home Driving Bonus is a personalized credit of up to 10% off April and May premiums for driving at least 20% less during these months.

단, 앱에서 이 둘을 켜놔야 한다고 하네요: motion and location permissions in the Root app are set to “Always allow” so that we can accurately measure your driving and calculate your bonus.

메일문의 하였는데 Metlife 15% 돌려준다고 하는데 6월에 반영된다고 하네요

프로그레시브 크레딧/리펀드 DP 남깁니다.

지난 번에 전화했을 때 CSR이 제가 무슨 짓을 해도 무조건 payment method last used로 크레딧 리펀드 준다고 호언장담을 하더니, 혹시나 싶어서 체킹 어카운트 링크 걸고 나갈 돈도 없는 오토페이 장식으로 걸어놨더니 체킹 어카운트로 리펀드 들어오네요. 다행이에요.

CSR들 정확하지 않은 것 솔직히 모른다고 답변하면 충분히 이해할텐데 잘못된 정보를 제공하는 건 너무 싫습니다 ㅠㅠ

저도 오늘 돌려준다고 이멜이 왔네요 ㅋㅋ

댓글 [98]