SBA에서 PPP론에 관련한 리포트가 나왔습니다.

결과를 보니 참으로 재미있는 내용들이 많이 있네요

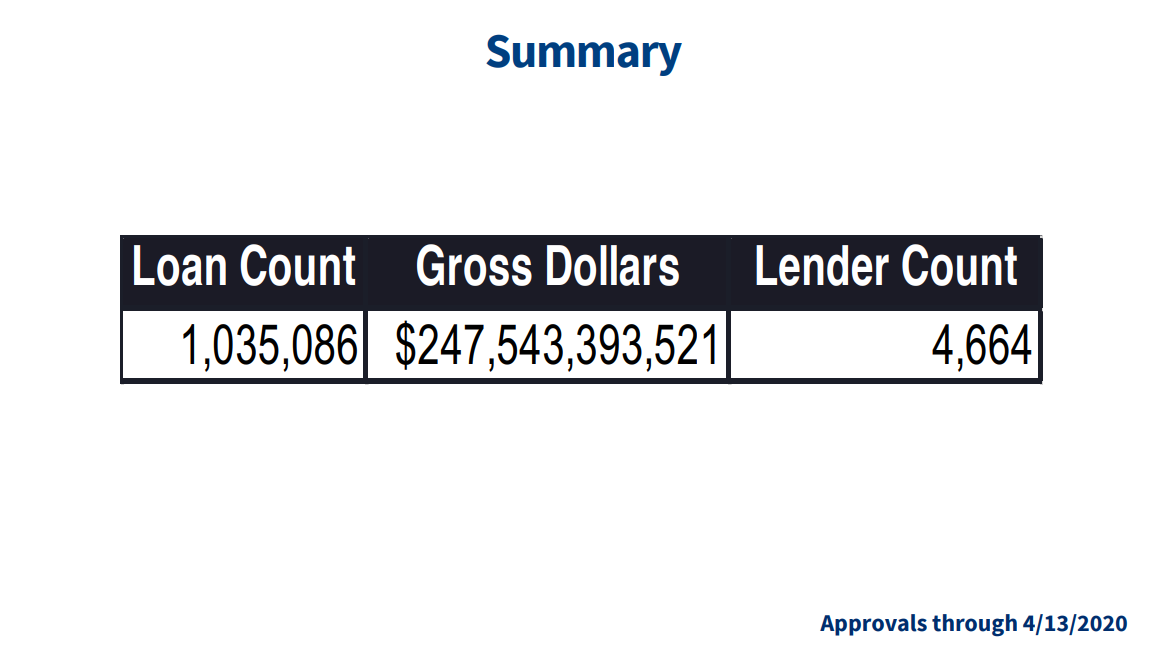

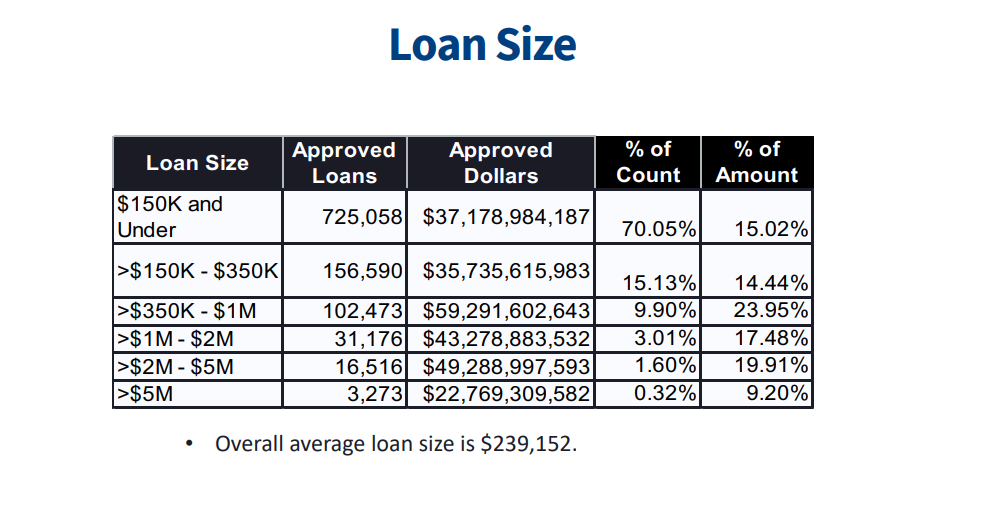

Overall Average 가 $239,152 이네요

$5M 이상 받은 회사도 3273게나 되구요~~~

어디까지가 Small Business 인지.....

와우 엄청나네요...

500명 미만 직장/호텔은 1000명 미만 할때부터 알아봤습니다. 저희처럼 6명 일하는 영세업체는 거의 가망이 없는거 같습니다

거의 절반을 백만불 이상씩 하는데가 가져갔군요..

윗분 말대로 정말 보조가 필요한 작은 업체들은 그냥 죽으라는건지..

어이가 없는수준. Small Business라고 이름을 붙이지나 말던가..

장난하나.... 진정한 스몰비지니스는 다 죽게 생겼네요

와.... 이건 좀 아닌듯..

한국이나 미국이나 기업가에게 나라를 맡기면

서민의삶보다는 기업이우선인 나라의 풍조가

똑같아보이는건 제착각일까요..

저도 직원 6명인데 이러다 그냥 망할것같아요.

그나마 론받아서 어떻게 해보자했는데

이젠 희망이없어요

그러게요. 절대로 선착순이 아니였죠. 배우자가 은행원이라, 저도 봐온게 있어서 영리기관의 끝판, 은행의 생리를 잘 알지만 그래도 혹시나하고 직원들 월급이라도 몇달 더 주려고 신청했습니다. 만반의 준비를 해서 은행 온라인 신청서 열리는 당일 4월 4일에 접수했구요, 오늘은 SBA로 신청서 접수 못했다는 단체메일 받았습니다. 은행입장에서는 융자있는 고객들 위주로 챙겨주고 할 수 밖에 없다고, 배우자가 저더러 기대하지 말라고 했지만 막상 안된거 확인하니 씁쓸합니다. 여러모로 이번 PPP는 Community Bank가 정답이였읍니다.

4일 접수에 14일 연락 받으셨으면 너무했네요.

제 주거래은행도 처음부터 커머셜론 있는 사람만 접수받아준다고 했습니다.

당시에는 화나고 그랬는데 그래서 여기저기 알아보다 론 번호까지 받았어요.

나중에 회수할 가능성이 높은 곳을 선호하는거군요.

나중에 회수 안하고 탕감해주는 론 아닌가요?

Ppp론 말고 은행에서 해준 커머셜 론을 말하는 거겠죠.

융자있는 회사들을 우선적으로 돈줄을 터줘야, 은행입장에선 default가 줄어드니 그렇게 할 수 밖에요. 그리고 PPP 융자액이 큰 경우인 규모있는 사업체들은 그간 은행과 쌓아온 history도 긴 VVIP 손님들이니, 은행에선 우선적으로 처리해주는거 당연한거죠. 그런 신청서들 위주로 만 처리를 하기에도, sba에서 번호 받으면 열흘안에 펀딩까지 마쳐야하는 날고 안되는 규정 때문에, 처리하는 담당 은행원들은 밤을 세워도 절대시간이 부족했던 거구요. 결국 500명 이하 사업체 (+ 업종에 따라 더 커도 예외) 나머지는 묻지마로 밀어붙인 공화당의 계획된 작품이라 생각합니다. 그래서 더 씁쓸합니다.

은행 입장에서 보면, 정부가 론 총 금액의 5%를 Fee로 지급해 준다고 하니, 당연히 덩치 큰 론이 늦게 접수 되었어도 그것들 먼저 처리하게 된게 아닌가 생각되네요. 직원이 2명인 신청자나, 직원이 499명인 신청자나 은행이 해야 할 일의 총량은 그닥 차이가 날것 같지 않던데... 법을 생각을 안하고 만드는건지... 답답하네요...

다 생각하고 만들었다에 한표 입니다. 애초에 500명/1000명 할때부터 알았습니다. 호텔이 1000명 고용하려면 힐튼 하와이언 빌리지 수준의 크기여야 하고 코스코 한 매장의 전체 일하는 사람들이 500명이 안됩니다. 수정도 크기이면 절대 스몰 비지니스 아닙니다

은행 입장에서 보면

1. 많은 금약의 융자를 가지고 있는 없체가 만약 문제가 생기면 은행에도 타격일테니 이런 회사를 1순위에 놓고

2. 은행과 오랜 가간 거래하고 많은 금약을 유지하는 고객이 더 좋은 해택을 받기 원하는건 당연해 2순위로 놓고

3. 일반 비즈니스 체킹 았는 일반 소규모 업체가 당현히 3순위 놓을거고

그러다보니 자연스럽게 일반 소규모 자영업자들 특히 10인 미만의 엡체들은 거의 못받으거 같습니다

큰 은행들이 배당받은 금액이 많아서 쉽게 나올꺼라고 생각했는데 오히려 큰 고객들 위주로 다 써버려서 금방 소진해버렸다는..

저도 Roy님이 알려주셔서 온라인으로 안 알아봤음 큰일날뻔 했습니다.

2군데 넣어서 한군데서 론 번호까지 받고 기다리는 중이에요.

감사합니다.

댓글 [25]