리파이 할라고 알아봤는데 better.com 레이트가 좋긴한데 더 좋은 레이트가 많더라고요

근데 better.com 이랑 하면 $2500을 받을수 있으니까 좋은 레잍을 pdf(amerisave.com) 로 주었더니

1000불 더 싸게 해서 카운터 오퍼가 와서 덥썩 물었습니다

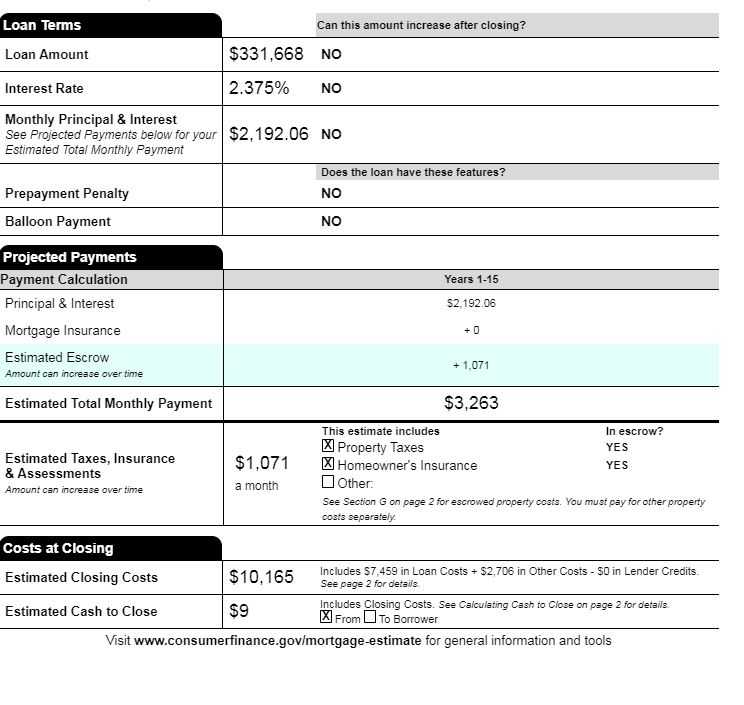

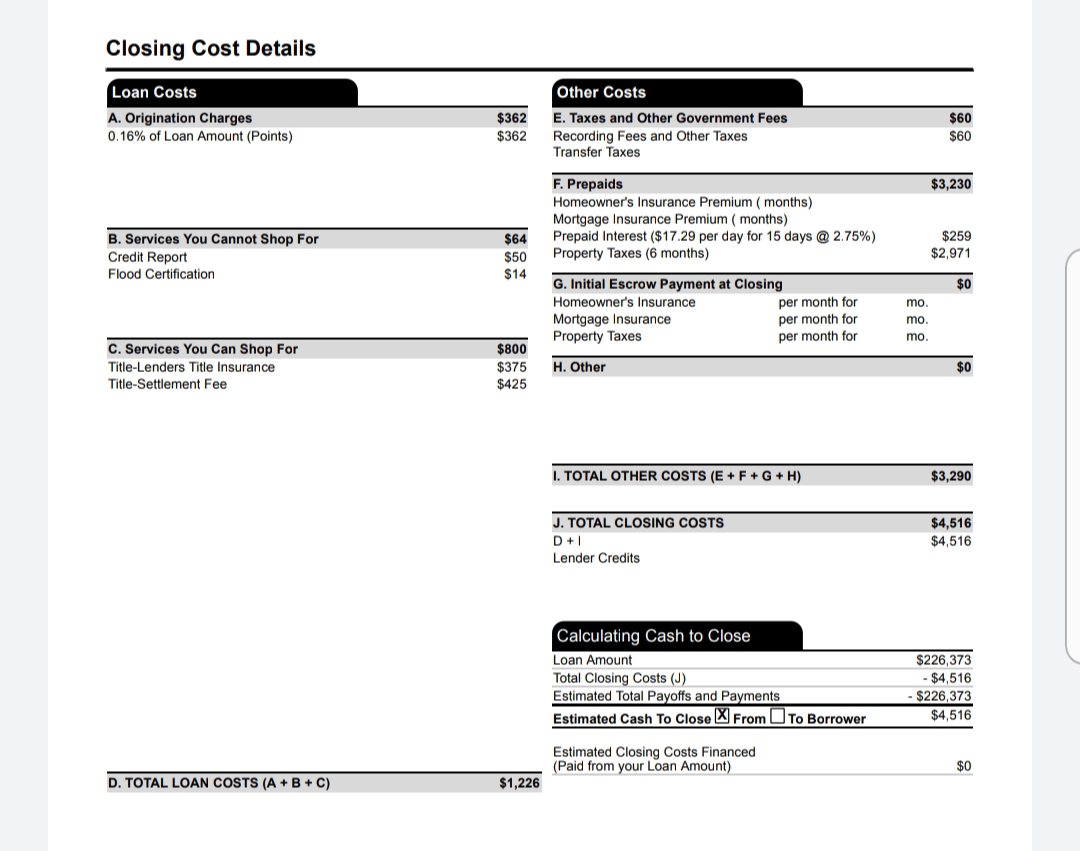

무려 2.375% 인데 이게 포인트값만 $6300 인데 모기지 monthly payment 에 나누어서 낼수있게해서

실제로 제가 내는 클로징 코스트는 $6 입니다 클로징피랑 다 합치면 최종 apr 2.682% 인데

제가 돌려받을돈이 아맥스 $2500 스테이트먼트 크레딧 + 클로징하면서 추가로 $2100 정도 더 돌려받을꺼같아요

제가 집을살때 보험을 1년 $4xx 주고 샀거든요 (이상한 회사 아니고 프로그레시브인데 새집이라서 싼거같아요)

그리고 tax abatement 라고 프로퍼티 택스를 15년간 안냅니다 근데 클로징 코스트에 한 $2500 정도가 추가로 잡혀있는게

보험이랑 택스부분이 잡혀있더라고요 이부분은 제가 실제로 내는금액이 거의 없다시피 하기때문에 클로징시에 돌려줄꺼같아요

리파이낸스 강추합니다 지금 미국 역사상 모기지 레잍이 최저에요 물론 더 내려갈수도 있지만요!!

제가 한 경로는 (아직 클로징은 안했고 시작단계입니다만) better.com 으로 시작해서

모기지 쇼핑 더한후에 매칭받은겁니다 (매칭이 아니라 $1000 beat 해서 매칭해줍니다)

p.s

어머니집 리파이했었는데 $2500 스테이트먼트 들어왔네요

ㄷㄷㄷㄷㄷ 완전 대박인데요????

ㅎㄷㄷㄷ 쉴프님이 인정하다니 진짜 대박인듯

저도 지금 리파 고민중인데 아멕스에 오퍼확이해봐야겠네요. 감사합니다.

고민됩니다

현재 4.x인데 이년 정도 후에 페이 오프 할까 하는데 그냥 버틸까 하는 마음도 있고

저는 현재 15년, 3%인데, 더 낮은 이자율을 찾아보는 중입니다. 그나마 저의 경우는 15년, 2.75%에서.. 렌더크레딧 -1995불, appraisal 면제 등등해서 약 300불만 부담하면 클로징이 가능한게 가장 좋은 조건이더군요 (오늘기준, First Internet Bank). 좀 더 지켜보려고 합니다.

그조건도 엄청 좋아보이네요

오옷! 어머니꺼 하고서 두번째 리파이 하시는건가요? 그렇다면 두방치기(?)가 가능한거군요. 저도 얼마전 Better 랑 리파이 끝났는데 전반적으로 만족해요. 다른 렌더와 비교해서 매칭 요구하니 저도 매칭해주더라구요. 저도 두방치기 알아보는데 두번째 집은 모기지가 5만이 안돼서 minimum loan amount 5만불을 충족 시키지 못해서 진행을 못했습니다. 축하드립니다. 모기지로만 보면 지금이 최적기 같아요.

두방치기 아닌데요 어머니는 어머니 이름으로

제꺼는 제 이름으로

주급님 제가 이해력이 좀 떨어져서 정리 하면서 질문 좀 드리겠습니다.

1. Better.com에서 $2,500 리베이트는 Amex Offer 인거죠?

2. $1,000 beat offer를 받은 곳은 amerisave.com 인가요?

3. 포인트 0 rate가 2.375인데 클로징 피 때문에 포인트를 구매하신거고 결국 $6 클로징피와 최종 2.682 rate 받으신 거고요.

4. $2,100 더 돌려 받는 것은 어떻게 받게 되는거죠? 포인트 때문 인가요? 클로징 피 이상을 받기 위해 포인트를 더 구매하신...

저도 리파이 고민 중인데 좀 어렵네요.

아아... 리파이낸스를 하자마자 이런 고급정보가... ㅠㅠ 근데 타이틀 세틀먼트는 혹시 얘기하면 뺄 수 있는건가요? 아 그리고 property tax를 저는 7개월을 pre-pay하라고 하는데 이거는 네고가 가능한지도 궁금합니다...

Section A가 포인트 없이 fee만 1200은 조금 많이 보이네요. 다른곳에서 LE받아다가 매칭 요청해보심이.. Section C는 타이틀 컴패니 인터넷으로 검색해서 Qutoe 받으신후에 싼곳에서 하시던가 매칭 될거같애요.. 전 https://www.homeclosing101.org/finding-a-company-to-help-you/ 여기서 찾아봣어요. 택스는 7개월치는 많아보이는데..이것도 얘기해보시면 줄일수있을거 같애요... 보통 2개월이나 3개월요청하는걸로 알고있어요.

답변 감사드립니다... 이자를 30년 3% 받았다고 좋아서 급하게 진행을 했는데 이렇게 됐네요... 사인을 이미 해버렸는데 title이나 택스가 조정이 가능할까요?

사인하셨다는 의미는 클로징이 끝났다는 건가요? 아님 rate lock에 싸인하셨다는 건가요? lock 하셧어도 클로징 하기 전이면 얼마든지 매칭이나 조정 가능해요.. 저도 락하고 서류다 보내고 언더라이팅 끝내고 딴데서 LE 받아다가 매칭받고 escrow도 없애는거 네고 했어요.. 근데 타이틀은 걔네가 바로 order 넣기때문에 진행이 얼마나 됐는지 먼저 물어보셔야 할거예요.

Uniform Residential Loan Application 라는 서류에 사인을 했습니다. 오늘 appraisal회사에서 메일이 와서 475불을 내기는 했는데... 이돈을 날리는 한이 있더라도 네고를 해봐야겠네요... 그럼 escrow account에 개월 수 이외에 또 어떤게 네고가 가능할까요? title은 따로 한다고 해야겠네요. 너무 심하게 차이가 나서... ㅠㅠ 감사합니다.

네고는 section a 하고 타이틀.. 보통 LE 딴데서 받아서 매칭하는식으로.. 어프레이절 돈 냈어도 취소가능한걸로 알고있이요. 에스크로 개월수도 아마 다른데서 받아보시면 몇개월 나오는지 참고하실수 있을듯요.

혹시 Survey Fee도 뺄 수 있는지도 알려주시면 감사드리겠습니다...

이건 타이틀에 포함되어 있는거라서 따로뺀다기보다 total title cost로 네고하시던가 shop하시면 되요.

감사합니다. 혹시 title company 추천 부탁드려도 될까요?

리파이시면 존에 햇던 서베이 잇으시잖아요. 너무 오래된게 아니라면 그걸로 다시 서티파이 받으시면 되요. 타이틀에 여쭤보세요

감사합니다. 한군데 알아봤는데 Survey가 필요가 없는 듯 합니다. Title insurance는 Texas가 타 주에 비해서 원래 비싼것 같기도 하구요. :)

물어보세요 저는 2개월 잡혀있던데요

1. Better.com에서 $2,500 리베이트는 Amex Offer 인거죠? 네

2. $1,000 beat offer를 받은 곳은 amerisave.com 인가요? amerisave.com rate 이 더 좋아서 better 한테 매칭해달라고 했더니 $1000 더 싸게 매칭해줬어요

3. 포인트 0 rate가 2.375인데 클로징 피 때문에 포인트를 구매하신거고 결국 $6 클로징피와 최종 2.682 rate 받으신 거고요. rate 2.375를 하기위해서 포인트를

구매해야했는데 이 포인트를 구매한걸 monthly payment에 포함시켜서 결국에는 2.682가 됐고요

4. $2,100 더 돌려 받는 것은 어떻게 받게 되는거죠? 포인트 때문 인가요? 클로징 피 이상을 받기 위해 포인트를 더 구매하신...

제 Doc 보시면 PMI 그리고 property tax & Insurance $2500 정도 잡혀있는데 제가 실제내는 property tax & insurance 가 $3~400 정도됩니다 제가 클로징을 좀 해본결과 estimate 와 실제 클로징피에서 차이가 날경우에는 돈을 돌려주더라고요

제생각처럼 될경우 $1000 beat 한게 아니라 $3000 을 beat 한게 될꺼같아요

주급님 빠른 답변과 자료 사진까지 첨부해주셔서 덕분에 이해 하는데 많은 도움이 되었습니다. 포인트를 구매해서 하는 것이 월 페이면에서 이득이라는 것 까지 계산하실 줄은 몰랐네요.

완전히 이해하려면 공부를 더 해야겠지만 올려주신 사진으로 공부 좀 하고 리파이에 성공할 수 있도록 준비해보겠습니다.

저도 better론이랑 상담중인데 15년 2.75%에 1286불 loan fee (에스크로 제외) 이 현재 오퍼인데 더 경쟁 붙여야 하나요? ㅠ

론 상담글 올렸는데 무플이라.. 함 봐주세요 ㅠ

https://www.milemoa.com/bbs/index.php?mid=board&page=3&document_srl=7565349

경쟁붙이세요!!

amerisave 강추합니다 소프트 풀만하고

estimate pdf 파일로 줘요

감사합니다! 당장 받아야겠어요 pdf

음 저는 better에서 받은 estimate을 amerisave에 들이 밀었는데, 500불 더 싸게 해줄 수 있다고 하는데 application fee를 먼저 내야 estimate을 update해서 준다고 하네요... (받은 estimate은 3천불 더 높음) better.com의 $2500 rebate은 아무도 beat할 수 없어보이는데 맞나요?

퀴큰론도 2500불 리베잇 하길래 경쟁붙여봣는데 제경우는 better론이 승리했어요 ㅋ amerisave에서도 매치 못해준다고 연락와서 걍 락했음요..

3장짜리 PDF (official estimate)을 이자율 lock하지 않은 상태에서도 발급해주던가요?

저의 경우, 경쟁을 시켜보려고 한 업체에 발급을 요청하니, lock를 해야만 발급이 가능하고 하네요.

lock한 후에 .. 마음이 변해서 다른 은행과 진행하겠다고 하고 취소하고... 빠져나올 수 있을까요?

저는 lock안한 상태에서 여러 렌더가 발급해줬어요. 보통 soft (?)풀하면서 initial application하면 loan disclosure estimate주고 거기 나와있는게 (이율및 클로징 코스트) 맘에 들면 락하는 걸로 알고있어요. Lock하면 appraisal 및 다음 단계가 착착 진행되기때문에 그 전에 쇼핑하시는걸 추천드려요!

쎄쎄쎄님 저도 차근차근 리파이낸스를 알아보면서 진행 중이긴 한데요.

오늘 Amerisave에서 온라인으로 어플리케이션 작성 후 전화를 해야 한다고 해서 통화를 했거든요.

통화를 하는 중에 하드풀을 해야 LE를 줄 수 있다고 하면서 소셜번호를 요청하는데 일단은 다음에 진행하겠다고 하고 전화를 끊었거든요.

better.com에서도 소셜을 필수로 입력하라고 하고 Amerisave에서도 소셜을 요구하는데..

쎄쎄쎄님도 다 소셜 주시고 진행하신 건가요? 아래 댓글에 보면 아이스커피님은 better에서 하드풀로 진행하셨다고 하더라고요.

보통 소셜번호 주지 않고 LE 받아서 비교하고 원하는 곳에 Lock 걸고 최종 진행 하는 프로세스 아닌가요?

대충rate받으려면 그냥 크레딧점수랑 론어마운트, 30년할건지 그런 정보 주면서 rate받구요 (개인렌더들) 제대로 된 closing disclosure 받으려면 하드풀 요구할 겁니다. 커뮤니케이션 잘 되고 좋은 레잇, 클로징 비용 제공하는것 같은 렌더 두세명 추려서 하드풀하고 매칭시키면 됩니다. 큰 회사의 경우는 아마 첨부터 하드풀 해야 되고 better론 첫 어플리케이션은 소프트 풀로 진행해서 rate대충 받았는데 만족스럽지 않은 딜이라 다른 렌더에게 하드풀로 받아와서 매칭 시켜야 했습니다. 하드풀 한다고 바로 그 렌더와 commit해야하는것은 아닙니다. Intent to proceed라고 락할때 사인하는 다큐먼트가 따로 있습니다~ 글구 14일내로 렌더들이 하는 하드풀들은 모기지 쇼핑하는 하나의 하드풀로 consider되서 크레딧 스코어에 큰 영향을 주지 않습니다.

충분히 좋아보여요... 2500크레딧받으시면 실질적으로 1000불정도 돌려받고 클로징하시는격입니다. 다른데도 한번 받아보세요 더싼데 찾으시면 매칭 해줄걸요?

이거 process가 어떻게 되는지 여쭤봐도 될까요? 실제 process 기간은 얼마나 걸리셨나요?

혹시 전부 online 으로 진행되는거라면 저도 한번 알아봐야되나 싶네요.

저도 리파이 알아보고 있었는데...amerisave로 해봐야겠네요. Better.com은 버지니아는 아직 가능지역이 아니네요 ㅠ

근데 이자가 역대급으로 싼데, 왜 다들 15년만 빌리세요? 저는 만땅으로 30년에 에퀴티 전부 캐쉬아웃해서 현금화해서 주식 반등할때 물타기 하려구요.

그리고 포인트를 되게 많이 사셧네요?

포인트 break even 이 몇년인가요?

제꺼는 돌려 보니까 7-8년 나와서 포인트 안살러구요. 지금 집에 7-8년 살거 같지도 않구요.

아 포인트를 한방에 내는건 저도 싫은데요 저는 포인트를 monthly payment 에 포함해서 그냥 monthly payment 만 보면되요 이렇게 하는경우 제일 싼 의자에 포인트 많이 사는게 오히려 monthly payment 가 가장 낮더라고요 포인트 안사고 클로징 피없는게 달달이 20불정도 더 나왔습니다 둘다 클로징피 없으니 monthly payment 낮은게 최고죠

그 집을 대출 만기까지 가지고 있는 경우에는 포인트는 최대로 내도 이득일 텐데, 중간에 팔게 되는 경우에는 포인트 낸돈은 사라지니까요. 뭐 매달 캐쉬플로우가 더 중요하다면 monthly payment 낮은거만 보면 되긴 합니다만.

궁금합니다.

모든 cost 를 loan 으로 roll-in 시키면 그 cost 가 30년 으로 나눠지는게 아니라 monthly payment 에서 cost 부분이 먼저빠진다던지 그렇게 되는건가요?

리파이낸스 비용이 합쳐져서 새로운 론이되는 겁니다. 그리고 원금에 합쳐진 이상, 리파이낸스 비용이던 그전에 있던 원금이든 구별할 수가 없겠죠. 어차피 돈은 돈일 뿐이니까요. 또 리파이낸스 비용은 (포인트 포함) 만기까지 가는 경우를 고려하면 이득입니다. 아니라면 사기가 아닌 담에야 애초에 그런 상품이 존재할 필요가 없으니까요.

근데 굳이 따져보면, 원래 20만불 대출이 리파이낸스 하면서 이게 20만5천불로 늘어났다면 원금이 20만불로 줄어들때까지는 처음 5천불은 리파이낸스 비용이 빠지는 거라고 보는게 맞겠죠? 여기서 문제가 되는 상황은 리파이낸스 한 직후를 보면 초기에는 리파이낸스 때문에 추가로 들어간 비용만 갚고 있을 뿐이니까, 리파이낸스 비용을 많이 지불한 후에 금방 집을 팔거나, 다시 리파이낸스를 하게 되면 손해가 되는거죠. 비용이 많고 이자율 차이가 작을수록 이기간이 길어지고, 비용이 적고 이자율 차이가 크면 이기간이 짧아지겠죠. 이걸 Break Even이라고 부르는 거구요. 저는 보통 Break Even이 2년이내라면 그려할 만하고, 1년이내라면 무조건 하는 게 좋다고 생각합니다. 장기적인 계획은 바뀔 수 있지만, 지금 팔 계획이 없다면, 1년안에 팔게 되는 경우는 거의 없으니까요.

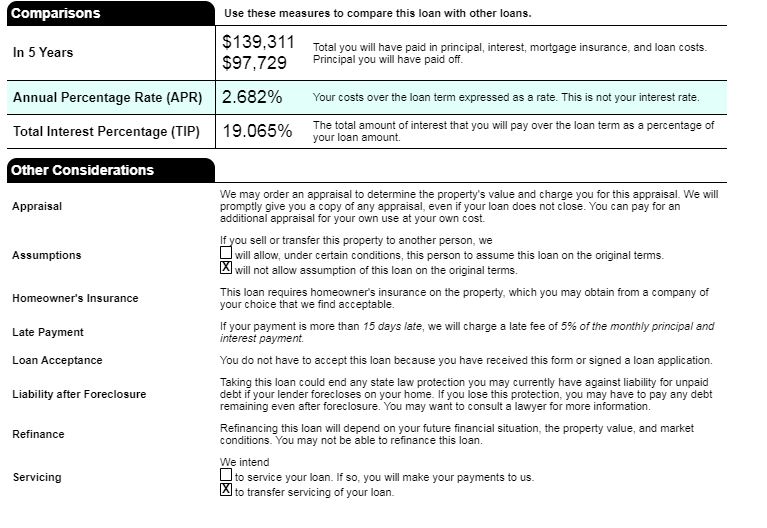

2.375%의 이자율(Rate)을 받기위해서 융자액(Loan amount)의 1.9%를 Discount Point로 지불하신 듯한데 No point로 환산하면 이자율이 얼마가 되는건가요?

제가 알기로는 loan amount의 1%를 discount point로 내면 이자율을 0.25%만큼 낮출 수 있는걸로 알고 있습니다. 그렇다면 No point로 환산한 이자율이 약 2.8%에 해당하는 거 아닌가요?

이건 새로 집 사는데 써도 되는 건가요? 리파이낸스 말고 모기지신청하는 거요... 너무 무식한 질문이라 죄송하네요. -_-;;

20년 2.875%, 오늘 30분 후 클로징 합니다...제가 시작할때보다 더 내려갓네요. ㄷㄷ (APR 3.0)

저는 Better vs Rocket 싸움 붙였고, Rocket 이 이겼습니다. 노클로징 코스트까지 깎아주네요.

비슷한 딜에서 마지막 페이퍼 비교해보니 베터는 제가 $500 정도 내야하고

로켓은 사인할때 되려 $1300정도 체크를 준다고 합니다. (디파짓 $500 있으니 실제는 $800 주는거)

아 참 둘 밖에 싸움 붙이지 못한 이유는 이 둘만 아멕스 $2500 오퍼 있습니다.

오. 좋은 dp 감사합니다. Rocket도 경쟁 붙여봐야겠습니다.

다들 리파이낸스 많이 하시네요. 저도 지난달에 클로징했습니다. 역대급으로 이자율이 낮은 시기에 모두들 줍줍하시기를!

주매상님, 저도 리파이낸스에 관심이 많은데요...한번도 온라인으로 한적이 없어서 과연 안전할까 의문이었는데 주매상님이 하신다니 웬지 믿음이 가는군요....궁금한게 있는데요...아멕스 오퍼 2500불은 어떻게 받나요? 일반 아멕스 카드에서 오퍼가 들어오는지요? 주로 어떤카드인가요? 아멕스 카드가 부부 14개가 넘는데 이 오퍼는 하나도 안보이네요...어쨌든 만일 있다면 2,500불이란 돈을 그 카드로 better.com이란 회사에 사용해야 하지 않나요? 근데 내용을 읽어보면 클로징시에 돈을 오히려 받으신다고 하셔서 좀 이해가 안가는데..설명좀 부탁드려도 될까요??

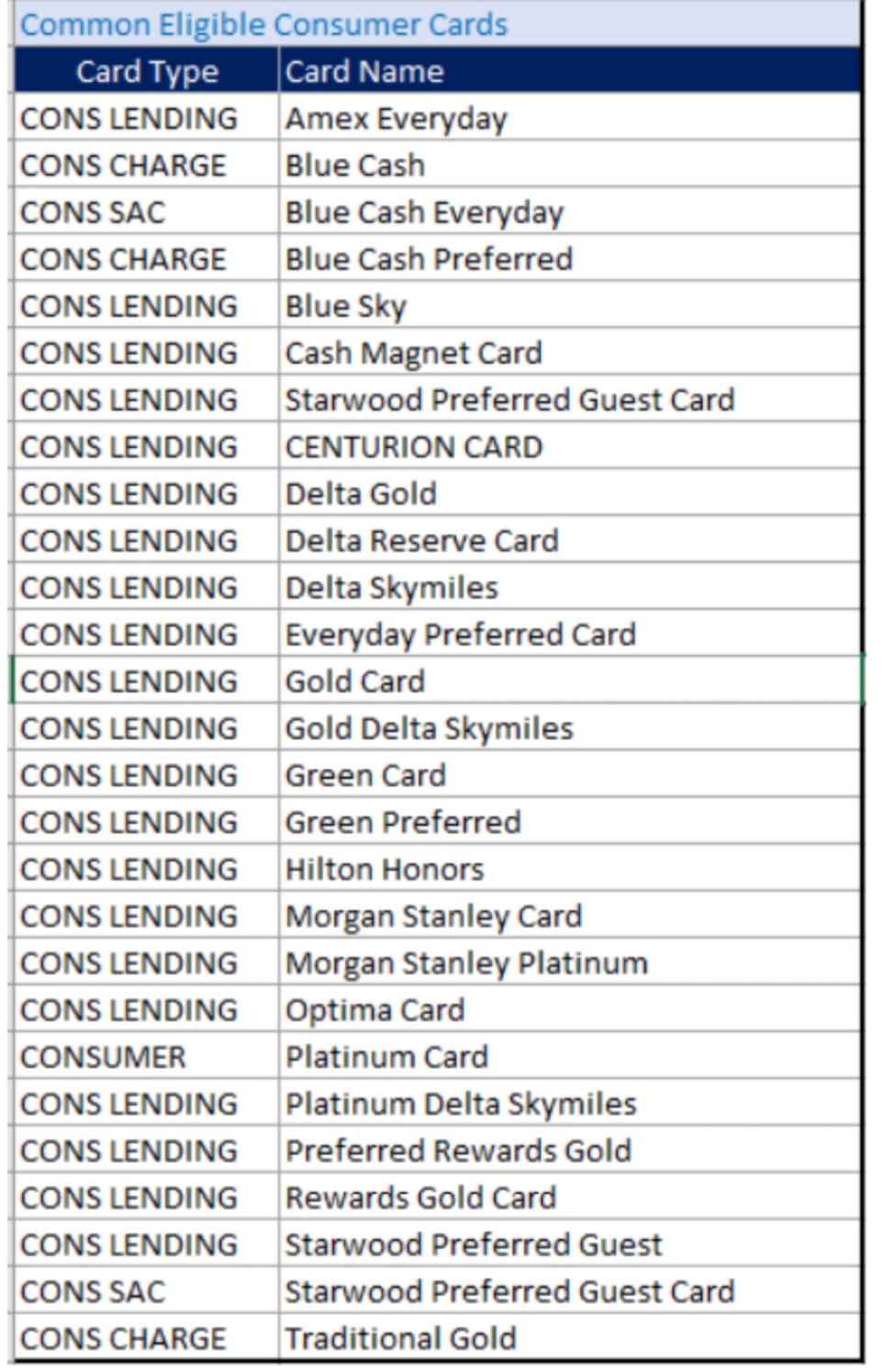

better론에서 얘기해준 eligible한 아멕스 카드들입니다. 퍼블릭 오퍼 링크 타고 들어가셔서 어플리케이션 작성하시면 가능하다고 합니다. 제가 들은 정보들로 비추어볼때 클로징 코스트 리임버스 스타일이 아닌 클로징하면 무조건 2500불이 크레딧으로 들어오는것 같습니다

답변 감사합니다....근데 퍼블릭 오퍼는 어디서 볼수 있을까요? 그럼 일단 어플리케이션 작성만로도 크레딧이 들어온다 말인가요? 그리고 리임버스 스타일이 아닌 클로징이라는게 뭔지 잘 이해가 안가서요...한번 더 설명 부탁드려도 될까요??

클로징코스트가 예를들어 천불이 든다고 할때 천불 크레딧 돌려주는게 아니라 2500불이 아멕스카드에 다 들어온다는걸로 이해했어요. 어플리케이션 작성이 아니라 그 론 컴퍼니랑 클로징을 하시고 론 받아야 2500크레딧 줍니다. 어플리케이션을 링크를 통해 하셔야 그 offer에 eligiblity가 생기는거구요.

https://www.americanexpress.com/us/campaigns/loans/better/

이제 이해가 되군요..정말 감사합니다 쎄쎄쎄님! 시도 해봐야 겠어요....

많은 도움 받고있습니다. 부모님 집을 작년에 30년 fix로 3.85로 재융자를 해드렸는데 지금 해보니 비슷하게 나와서 부모님건 조금 더 기다려봐야할거같습니다.

혹시 첫집 장만하는 분들중에 better.com 으로 진행해보신분들이 계신가요? 추천할만한지 궁금합니다.

여러군데 알아보세요. 저도 어떤 곳에서는 처음에 3.75불렀는데, 지금 2.875로 진행중입니다. 렌더마다 다르고 심지어 같은 은행에서도 론 오피서 마다 다르더라구요. 브로커들한테 점수만 주고도 (크레딧 풀 하지 않고) 어느정도까지 가능한지 알려주더라구요.

Better.com에서 진행 시 SSN을 요구하는데 입력 하면 소프트풀만 사용할까요?

방금 amerisave 통화해서 30년 53만불 (점보론 아님) 리파이낸스 3.5 %오퍼 받고 너무 높다 했더니 3.25 로 바로 낮춰주네요. 더 낮추어야 할까요?

내년에 이사할 계획인데. 이런경우 당연히 그냥 있는게 맞겠지요?

이율이 정말 좋아 보입니다~~

저도 같은이유로 가만히 있어요.

저는 15년 모기지(2.99%)가 이제 11년 남았는데 지금 상황에서는 리파이낸스 해도 이득 볼 확률이 거의 없겠죠?

모기지가 4년 더 늘어날거 생각하니 넘흐 부담 되네요

저랑 비슷하신데 정보 넣어보니까 많이 차이 안나더라구요 귀찮은거 생각하면 굳이 할필요 없는정도요 ㅎㅎ

오.. 그렇군요.. 감사합니다.

다시 4년 늘어날 이자를 생각하면 꽤 많을거 같아서요.. 한달에 400, 500불을 허공으로 날리는 샘이라..

맞는 말씀입니다! 만약, 약간 낮은 금리로 15년으로 재융자 하시면, 한달에 약 천불정도 페이먼트가 줄어들잖아요. 그것을 S&P500에 15년간 꾸준히 넣는다거나, 다른용도 (투자용 부동산 매입후 모기지불입)로 사용할 수 있겠죠. 주식 시장이 년간 6% 정도만 꾸준히 상승한다고 하면, 15년후 집과 더불어 주식에서 나오는 금액이 모기지 이자보다 더 클 것이거든요.

10년짜리 모기지도 있더라구요.

저도 리파이낸스 알아보고 있는데요. 작년에 30년 3.99%으로 30만불 융자받았는데, 지금까지 받은 qoute은 30년에 3.00% (no point) 클로징피 $3000정도입니다. 그런데 랜더가 15년으로 하면 2.625% (no point)으로 할수 있다고 하네요. 월페이먼트는 30년할때보다는 700불 늘어나는데, 원금을 갚는 금액은 거의 $800정도 더 된다고 합니다. 어떤게 더 좋은 선택일까요?

Should You Get a 15-year or a 30-year Mortgage?

https://www.fiphysician.com/15-year-vs-30-year-mortgage/

결론은 "If everything goes right, If EVERYTHING goes right, you make more over time paying more for interest rates with lower monthly payments, and investing the difference."

한편 이건 어디 카톡방에서 퍼온건데요.

"30대 40대 인생의 황금기에, 애들도 가장 귀여울때, 30년 모기지로 돈 걱정 덜하고 넉넉하게 살면서 평생 간직할 추억을 쌓아가는게 한가지 길이고요. 다른 길은 15년해서 50대에 집 페이오프했는데, 여행가고 싶어도 피곤하고, 애들은 대학가버리고, 돈 있어서 뭐하나 후회할 수도 있습니다. 30년 모기지하고 원금 추가내서 15년 모기지처럼 갚아버리는 옵션도 있고요. 15년모기지 하면서도 즐길거 다 즐기면 금상첨화."

좋은 글 나눠주셔서 감사드립니다. 카톡방의 글, "돈 걱정 덜하고 넉넉하게 살면서 평생 간질할 추억을 쌓아가는거..." 맘에 와닿네요.

모기지 갚는데 부담이 없다면 당연히 15년으로 가셔야죠. 이자율 너무 좋네요.

맞아요. 이자율이 좋아요.

https://www.myamortizationchart.com/

이 사이트에다가 론어마운트 넣고 30년 3%, 15년 2.625% 돌려보시면 1년에 얼마의 이자를 더 내는지, 15년일 경우 캐쉬부담액은 얼마인지 계산하셔서 결정하시면 될것 같습니다. 저같은 경우는 30년 680불 정도의 이자로 시작해서 매년 이자내는 돈만 180불씩 불어나는데 년간 캐쉬 세이빙은 7천불 정도라, 7천불 굳이 이자내면서 필요하지 않아서 (바꿔말하면 그 돈 투자해서 680불 이상의 이율을 매번 창출할 자신이 없어서..) 15년으로 결정했습니다 ㅋ

그렇게 생각해서 결정하면 되겠네요. 감사합니다.

저는 (앞으로 소득이 증가할 가능성이 높으면) 30년에 한표입니다. 일단 3%나 2.625는 이자율 별 차이도 안 나구요. 30년으로 하고 나머지는 인덱스 펀드 혹은 몇년내로 소득에 여유 생기면 또 집 하나 더 사도 되구요.

미래에 소득이 증가하면 더더욱 15년 모기지 monthly pay를 afford할 수 있고 세컨홈 다운페이먼트 저금할 여유도 생기니 이자를 덜 내는쪽으로 15년 해야하는거 아닌가욤? :o

두 번째 집을 첫번째 집 페이오프하고 사는게 아니니까요. 그럴 필요도 없구요. 어차피 두 번쨰 집 살 다운페이만 모이면 첫번째 집은 렌트로 돌리면 돈 들어갈게 없으니까요. 15년에 비해서, 30년으로 하면 2번째 집 사는 시점이 엄청 빨라집니다. 첫집 살때는 보통 생각 하지 않는 시나리오인데 (보통 첫집 살때도 빠듯하게 사니까요), 근데 집을 갖고 있으면서 몇년 지나면 또 보는 시각이 많이 바뀝니다. 소득이 충분하고 성실한 사람들 중에서 그런 선택을 하는 사람을 많이봤는데, 나중에 후회하는 경우가 많습니다. 저도 첫집 살때는 당연히 15년 해야 하는 거 아닌가 생각했다가 리파이낸스 하면서 바꾸었습니다. 물론 자제력이 없어서 30년으로 한 후해 그 차액을 다 소비해버리는 경우에는 15년이 낫긴 하죠 :-)

위에 그리고 저 차트는 아마 운용수익을 아주 보수적으로 잡아서 그런것이고 실제로는 차이가 훨씬 벌어지는 경우가 많습니다.

이자를 비용이라고만 생각하면 자산 증가는 요원한 일이 됩니다. 이런 식으로 하면 설사 소득이 많더라도 자산이 많고 소득은 없는 사람보다 무조건 불리합니다. 근데, 소득이 있어서 갚을 수만 있다면, 투자할 때 빌릴 수 있는 규모의 자산이 있는 걸로 간주하고 행동하면 그정도의 자산이 있는 사람과 똑같은 기회가 생기죠. 모기지는 세상에서 가장 안정적이로 저렴하게 빌릴 수 있는 자금 중 하나입니다. 뭐 가족한테 공짜로 빌릴수 있는 경우를 제외하면요 :-) 실제로 인플레이션에 가깝거나 텍스등 고려하면 오히려 낮은 경우도 있어서, 소득대비 너무 무리만 하지 않으면 너무 소심하게 운영할 필요 없습니다. 자동차나 카드 빚 하고는 성격이 아주 다르죠.

조언 감사드립니다 ㅠ 랑펠로님 말이 모두 머리로는 맞다는걸 아는데 제가 인덱스펀드나 주식도 할 줄 모르고 (401k도 맥스로 설정해놓기만 하고 아무것도 하는게 없음;;) 집 렌트놓는거는 생각만 해도 머리 아파서 아직은 먼나라 얘기 같네요 ㅠ 어서 공부해야할텐데 말이죠..

아 그렇군요. 감사합니다.

덤벙 거리다가 아멕스 안 통하고 better.com로 들어가서 레이트 받고 나서

뒤늦게 아멕스로 들어가니 주소가 이미 있는 주소라고 나오네요

2500을 받을 방법은 없을까요?

이율이 진짜 좋네요. 이제 막 집 샀는데 리파이낸스 가능할까요? ㅎㅎ 나름 이율 싸게 했다고 생각했는데 (30년, 3.375%) 디른 분들 3% 이하로 리파이하신 걸 보니 엄청 팔랑거리네요.

공유 감사합니다!

Amerisave 에서 quote 받고 바로 quickenloan (저는 여기를 통해서 아멕스 2500 오퍼를 받았어요) 에 채팅으로 매치 해달라고 하니까 비슷한게만 하고 매치 안해주네요.

원글에서

"돌려받을돈이 아맥스 $2500 스테이트먼트 크레딧 + 클로징하면서 추가로 $2100 정도 더 돌려받을꺼같아요"

라고 하셨는데 $2100 추가로 돌려받는건 뭘까요?

지금 amerisave 통해서 est 받고, better 와 match 중입니다.

근데 200불도 차이가 안나서 $1000 credit 받을수 있을지...

그래도 $2500 받을수 있으면 그게 최고죠!

$0 out of pocket, $190 monthly payment reduction (3.875 -> 2.875), 30yr fixed

저는 달랑 십불 차이네요

근데 오늘 부터 이율이 좀 오르네요

댓글 [172]