몇달전부터 미루고 미루다 드디어 리파이낸스 어플리케이션을 넣어봤습니다.

세군데 넣어봤는데, 전부 이자율이 안좋게 나오네요.

마모에서 최근 여러 리파이낸스 후기보고, 내심, 30년 3% 노포인트정도 예상했는데, 아주 먼나라 이야기네요.

제 상황을 요약하면, 22만불짜리 타운하우스, 3년전에 30년 4%로 집샀고, 매달 원금을 조금씩 더 갚았기에 현재 140k 정도 남은 상태입니다.

다 아는 직장이고, 크레딧 좋고, DTI 좋고, 객관적으로 렌더입장에선 나쁘지 않을것 같은데,

왜 저는 좋은 이율을 못받을까요? 론금액이 너무 작아서 인가요?

다른곳에 더 어플리케이션을 내볼 예정이지만, 왠지 별로 차이 없을것 같다는 예상입니다.

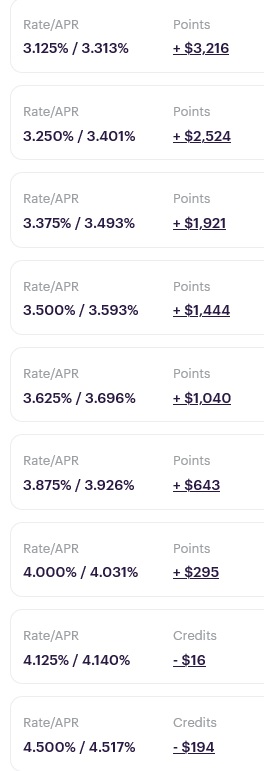

사진은 better.com에서 받은 이율인데, 노포인트면 30년 4.0%가 넘어가요. 리파이낸스할 이유가 전혀 없지 않겠습니까?

3.125%에 3200불 포인트, 이건 어떤가요? 이것 역시 아니죠?

리파이낸스 잊고 살아야 하나요? ㅠㅠ 조언 주시면 정말 감사드립니다.

동네마다 틀린거 같더라구요.

시골 촌구석에 있는 저도 몇군데 어플라이했는데 마모에서 리파이한 이자는 저와는 상관이 없는걸로... 결론 지었어요 ㅠ

그쵸? 저도 시골인데, 마모의 리파이낸스 후기는 정말 다른 세상일인것 같아요.

론 금액이 작아서 그런 것 같아요. 랜더 입장에서 생각해보면 론이 커야 리파이 코스트를 거기에 다 녹여낼 수 있는거니까요.

제 예상이 맞는건가요? 론금액이 작다보니, 렌더가 별로 메리트를 못느끼는것 같네요.

3년 전에는 포인트 없이 론 받으신건가요? 일반적으로 타운하우스가 single family home 보다는 이자율이 높습니다. 그리고 loan amount 도 적은 편이라서 그런 것 같아요. 렌더마다 다르겠지만 25만불 정도 넘어가면 렌더 크레딧이 커지는 경우가 있었어요. 타운하우스, 상대적으로 적은 loan amount 이 두가지가 큰 요소일 것으로 보이는데 이미 시작하신 프로세스니까 다른데에서도 받아봐야죠. 리아피도 그렇고, 최초 모기지도 그렇고 다들 마지막 숫자만 보고 이야기 하는 경우가 많은데 하나하나 다 따져보면 대개 본인과 다른 사람의 케이스는 다르게 되는 경우가 많습니다.

네 당시 포인트 없이 받았어요. 몇군데 더 해볼 예정이지만, 크게 차이없을것 같네요. 혹시 상황이 바뀌면 후기 올릴께요.

Zillow에 있는 모게지 계산기 두들겨봐도 50만불 집 기준으로 다운페이를 40만불까지 한번 넣어보니 10만불 다운보다 이자율이 높더라구요.

론금액이 $150k 정도인 제 경우에도 큰 은행이나 메이저 렌더들에게 받은 이자율이 평균보다 높더군요. 그래서 저는 bankrate.com에서 찾은 지역의 작은 은행에서 포인트없이 좋은 이자율로 리파이낸스 했습니다. 지역은행에서 받은 Loan Estimate을 큰 은행들에 보내봤더니 모두 맞춰줄 수 없다고 하더군요. 근처의 작은 은행이나 크레딧 유니언에도 연락해보셔서 지금의 역대 최저 이자율의 기회를 놓치지 않으시길 빕니다.

http://www.mortgagenewsdaily.com/mortgage_rates/

http://www.freddiemac.com/pmms/

제가 듣기에도 작은 은행이나 로컬 크레딧유니언이 조금 더 유리하다고 들었어요! 한번 찾아보심이...

일단 아래와 같은 웹사이트에 데이터를 넣어서 amortization table을 본인 상황에 맞게 넣어보시면...

https://www.amortization-calc.com/mortgage-refinance-calculator/

글 올리신 정보를 가지고 간단하게 계산 하면 원금 $300 정도 갚을때마다 payment 한달치가 줄어드는 상황인 것 같습니다. 이런 저런fee 을 $6000 으로만 잡아도 그 돈으로 그냥 원금 갚으시면 모기지를 더 빨리 갚으시는 방향도 고려해 보시죠?

이미 3년을 내셨으니 계산기를 잘 두드려 보셔야 할 것 같습니다. 지금 리파이하면 이율과 한달에 내는 돈은 떨어지겠지만, 30년이 다시 시작되므로 매달 내는 돈의 원금비율은 더 떨어집니다. 앞으로 대충 몇 년 정도 이 집에서 더 사실지를 감안해서 이득이냐 아니냐를 잘 계산해 보셔야 해요. "클로징 코스트 < 리파이 안 할시 앞으로 집 팔때까지 낼 이자 - 리파이 할 시 앞으로 집 팔때 까지 낼 이자" 이 부등식이 성립해야 이득입니다.

제가 최근에 올린 후기에 자세히 올렸는데...

위에서 말씀들 해주신대로 일반적으로는 1) 동네마다 다름 2) 타운하우스 이자율이 (보통은) 더 안 좋음 등등의 이유가 있는 것 같습니다.

근데 (제 경험으로는) 발품이 가장 중요한 거 같아요. 저는 처음 집을 구매할 때도 그렇고 이번에 리파이낸스때도 몇십군데를 알아봤는데, 이율 편차가 엄청 커요.

처음에 리파이낸스 알아볼 때 저도,

이런 이율이면 할 이유가 없는데 생각이 들었지만 꾸준히 알아보다 보니 3프로 초반 정도까지 내릴 수 있었네요.

시간이 괜찮으시다면 여러군데 한 번 알아보세요~

화이팅입니다 ㅎㅎ

저랑 비슷한 상황이시네요.

전 언제 이사갈지 몰라서 보통 이자율 보다 높지만 클로징 코스트 렌더 크레딧 받는 걸로 받았어요. 그래도 원래 이자율보다 0.5%낮췄으니 나름 성공이라 생각합니다.

리파이 전 냈던 같은 금액으로 내면 만기가 삼년 당겨지더라구요. 앞으로 얼마나 그 집에 더 살지에 따라 계산이 달라지겠네요.

댓글 [13]