마모에서 여행 정보만 얻다가 얼마전부터 refinance 글들이 많이 올라오는걸 보고 저도 한번 진행을 해보았습니다. 현재는 클로징을 앞두고 있는데, 큰 변화 없이 현상태로 진행될것으로 예상하고 있습니다.

저는 NJ에 거주중이고 여러군데 알아본 결과 Better.com과 Simplist.com이 저에게는 가장 좋은 옵션을 제시했습니다. Better는 나중에 모기지를 다른곳에 팔더라도 일단은 loan은 자체내에서 해주는거 같고 Simplist는 브로커여서 loan estimate은 Quicken Loans에서 받았습니다.

현재 mortgage는 30년인데, 30년과 15년을 비교를 해보니 15년으로 해도 제가 한달에 내는 돈이 생각보다 많지는 않아서 15년으로 진행했습니다.

처음 오퍼:

| Lender | Interest Rate | Points | Credits |

|---|---|---|---|

| Better | 2.5% @ 15 Yr | 0.106% ($708) | $2,500 (Amex) |

| Simplist (Quicken Loans) | 2.5% @ 15 Yr | 0 | $2,562 |

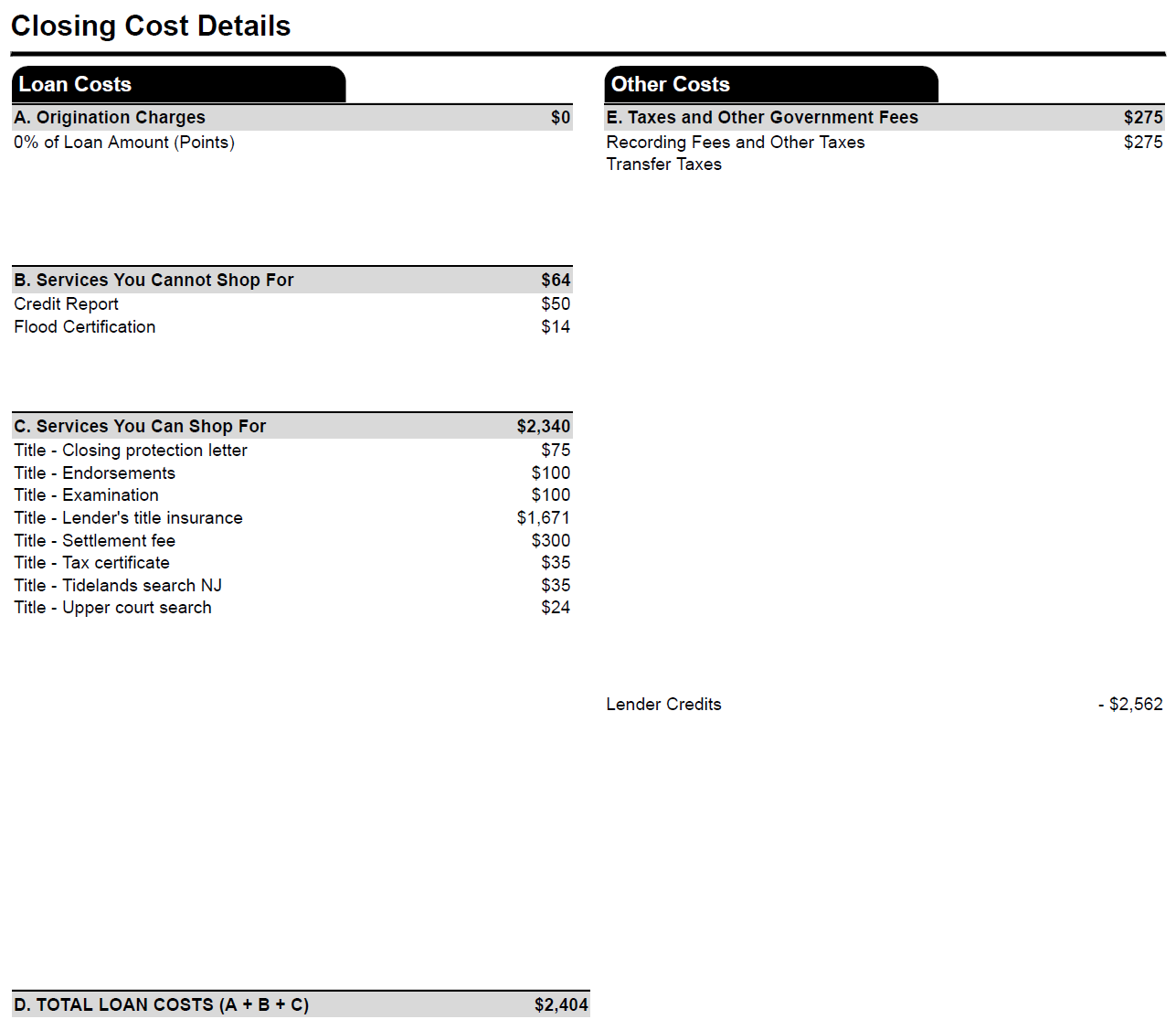

제가 바보 같이 두군데에 다 rate lock을 해버려서 처음에는 Simplist로 그냥 진행을 하려 했습니다. 제가 알기로는 lock을 하면 loan term을 더 이상 바꿀수 없는줄 알았는데 Better.com 쪽에 얘기를 해보니 interest rate은 바꿀수 없지만 다른건 조정이 가능하다고 하더라구요. 그래서 Simplist에서 받은 loan estimate을 Better에 보내주고 match해주기를 기다렸습니다. 그렇게 받은 loan estimate은 아래 스샷입니다.

Section F하고 G는 어차피 제가 낼 돈이니 잘라냈습니다. 그래서 결국엔 돈을 받으면서(?) refinance를 하게 되는거 같은데 제가 계산을 잘 한건지는 확실치 않네요.

$64 (Section B) + $2,340 (Section C) + $275 (Section E) - $2,562 (Lender Credits) - $2,500 (Amex Credit) = -$2,383 (Refinance를 통해 얻는 이득)

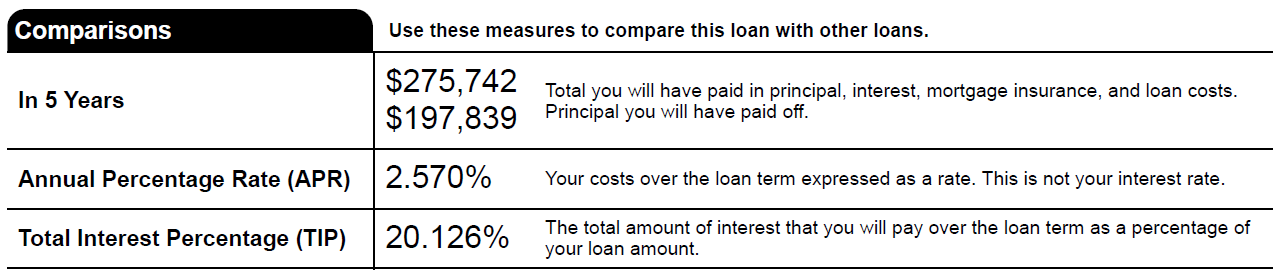

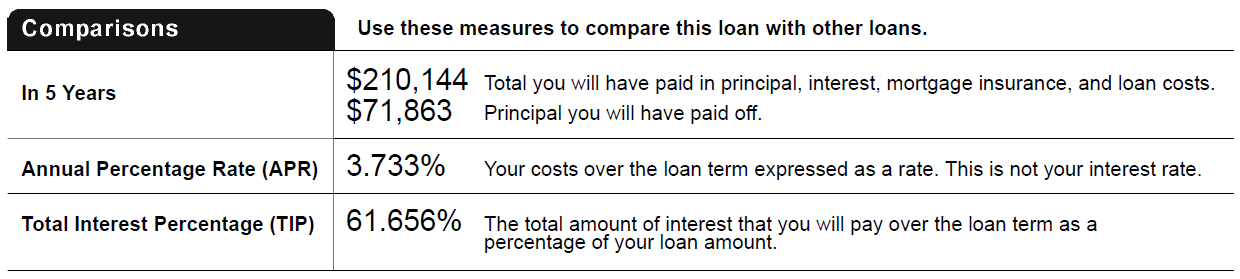

또 비교를 위해 제 현재 mortgage와 refinance loan estimate에 나오는 comparisons 섹션을 보여드리겠습니다.

Refinance를 하면서 5년 동안 내는 이자가 대략 12만불 정도 줄어들고, 또 원금은 6만정도 더 줄어들게 됩니다. 이건 제가 30년에서 15년으로 mortgage를 줄여서 더 크게 차이가 날수도 있습니다.

Total Interest Percentage (TIP) 를 보면 더 큰 차이를 느끼실수 있는데요, loan을 끝까지 가지고 있으면서 payoff하는 경우 refinance 후에는 원금에 20% 정도만 이자로 나가지만 현재 mortgage에서는 무려 61%가 이자로 나가게 됩니다.

Refinance 후 (2.5% interest rate):

현재 (3.5% interest rate):

안타깝게도 Amex를 통해 받는 $2500 크레딧 오퍼는 현재는 끝난 상태입니다. 그래도 여기저기 비교하시며 lender credit을 높게 받으시면 돈 나가는거 없이 refinance 하실수 있지 않을까 생각이 듭니다.

제가 배운 몇가지는:

1) 여러 렌더를 통해 이자율 쇼핑 중에는 rate lock은 하지 않기

2) 가장 좋은 조건의 loan estimate을 다른 lender들에게 보내서 매칭 시도하기

3) 마모에서 핫한게 있으면 다 이유가 있으니 한번 알아보기라도 하기

Better.com은 모든게 웹사이트/이메일을 통해 진행이 되어서 어떤면으로는 굉장히 편했습니다. 웹사이트에 로그인을 하면 저에게서 필요한것들이 Pending Tasks 섹션에 떠서, 그것만 다 처리하면 바로 바로 진행이 되더라구요. 아직 클로징 직전이라 다 끝나진 않았지만, 저는 아주 만족스러웠습니다.

저도 지금 진행중인데 저 같은 경우에는 rate lock 했는데도 불구하고 다른곳에서 더 좋은 오퍼를 제시하니 다시 새로운 rate 줬어요.. 지금 진행하기로 마음 먹은 곳에서는 세번째 비뀐 term 으로 진행이에요. 다만 revised disclosure 끝에 왜 rate 이 바뀌었는지에 대한 이유가 들어가긴 하더라구요. 심지어 better 는 카운터 오퍼 한번만 가능하다고 다른 렌더들 estimate 다 받은후에 자기네에 보내주면 beat 하겠다고 해놓고, beat 하긴 했는데 다른 렌더에서 그거 다시 beat 하니 다시 바꿔준다더라구요..

그렇군요... 이게 다 네고(?)가 가능한가보네요. 경험 나눠주셔서 감사해요~

아멕스 오퍼가 10월까지 아니었나요? 벌써 끝났나요?

네, 7/31까지 apply 했어야하는걸로 알고있어요. 클로징은 10월 전에만 하면 되구요.

저도 15년 / 2.5% 에 Better 에서 리파이 했습니다.

저는 7월 17일에 클로징 완료 했구요. 새로 변경된 모기지 서비스 회사에서 9월 부터 새 금액을 내게 됩니다.

새 모기지 회사는 The Money Source (TMS) 입니다. 지역 따라서 쓰는 회사가 조금씩 다르지 않을까 합니다. 저는 텍사스 거주 합니다.

이율은 2.5% 인데 저는 origination fee 를 $1500 내고서 맞춘 경우 입니다.

조금 더 시간을 끌었거나 (이율에 조금씩 더 내려가서), 더 비교를 하고 경쟁을 시켰으면 더 좋은 딜을 받을 수 있었을 거 같은데요.

Amex 보너스 데드라인 맞추고, 현재 15년 / 3.75% 에서 15년 / 2.5% 가는 조건 자체가 좋아서 한 군데 정도만 비교하고 Better 로 같습니다.

Title Company 같은 경우도 근처 Title Company 두군데 알아봤는데, Better 에서 선택한 곳이랑 차이가 없더라구요.

그래서 그냥 빠른 속도로 진행 시켰습니다.

클로징의 경우 notray 하시는 분이 집에 와서 했습니다.

사인 다 하는데 한 시간 정도 걸린 것 같네요.

KoreanBard님도 Better로 하셨군요. 저도 여기저기 경쟁시키기 뭐해서 한번만 매칭받고 진행했습니다.

클로징을 저도 다음주에 집에서 하는걸로 정하기는 했는데 이게 아직 컨펌은 안된거 같아요. 저도 한시간 안에 다 끝났음 좋겠네요.

저도 지금 알아보고 있는데 이게 언제부터 하드풀이 되는건가요? 저 웹사이트에 정보 넣고 loan submit하는 순간부터인가요?

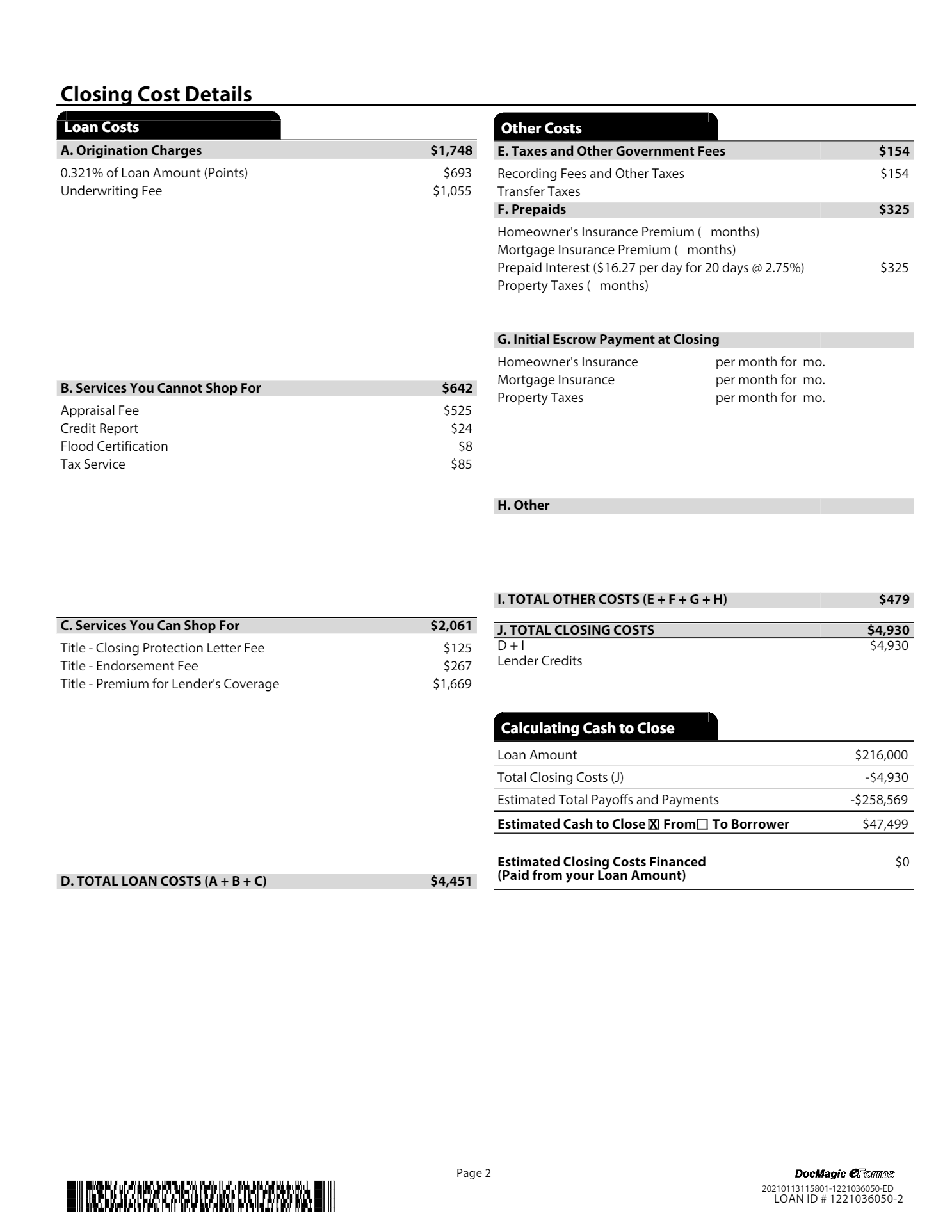

제 첫번째 LE입니다.

본문 예제와 비교해서 보면 초기 cost가 많이 드는데요. 이게 왜 이렇게 차이가 나는지...

간단히 제 케이스를 소개하자면 작년 (2020년) 6월에 집을 3.5%에 샀는데

당시에 20% 다운페이를 할 돈이 없어서 PMI를 내고 샀는데요. 마침 올해 20%을 페이할 돈이 생겨서 새로 리파이낸스하면서 PMI도 줄이고 이자율도 좀 줄여볼까 하는 경우입니다. 이자율이야 쇼핑을 좀 더 하면서 보겠지만 본문에 올린 LE와 비교해서 잡다한 금액들이 많이 있어서 왜 그런지 궁금하여 글 올립니다.

Any comments will be welcomed.

별로 잡다한게 없는데요? 아시겠지만, A와 렌더 크레딧 이외에 다른 항목은 거의 비슷비슷할거에요.

댓글 [9]