2021년 07월 15일 업데이트 (질문-은퇴 에서 정보-은퇴로 셀프 업그레이드 했습니다.)

미루고 미루던 중 이러다가 올해 어카운트도 못 열고 2021년도 contribution 도 못하고 지나치겠다는 강박관념이 한해의 절반이 넘어가면서 생기기 시작해서 부랴부랴 어카운트 오픈 준비를 해봤습니다. EIN 은 온라인으로 신청해서 발급 받았구요, 구글하시면 금방 나오는데 아래 링크에서 신청하시면 되요.

https://www.irs.gov/businesses/small-businesses-self-employed/apply-for-an-employer-identification-number-ein-online

저는 올해 3월에 신청했습니다. 기억은 정확하지 않지만 온라인상에서 신청하면 바로 EIN 이 발급되고 pdf 로 EIN 서류를 다운로드 받을 수 있었던 걸로 기억합니다. 정확하지는 않는데 제가 pdf 파일을 가지고 있거든요...

두번째로 한 일은 브로커리지를 비교하다가 결론을 ETrade 로 내렸는데 특별히 다른건 없고 제가 중요하게 본 것은 딱 3가지였는데요,

1. 온라인상으로 contribution 을 할 수 있는가?

2. 내가 가진 401k 에서 Loan 을 받을 수 있는가?

3. Roth 가 가능한가?

이렇게였습니다. 비교를 하다보니 ETrade 가 가장 적합한 것 같더라구요. 다른 곳도 다 기능이 있기는한데 합병하는 브로커리지들이 있어서 향후 뭔가 바뀔 것 같기도하고해서 ETrade 로 정했습니다.

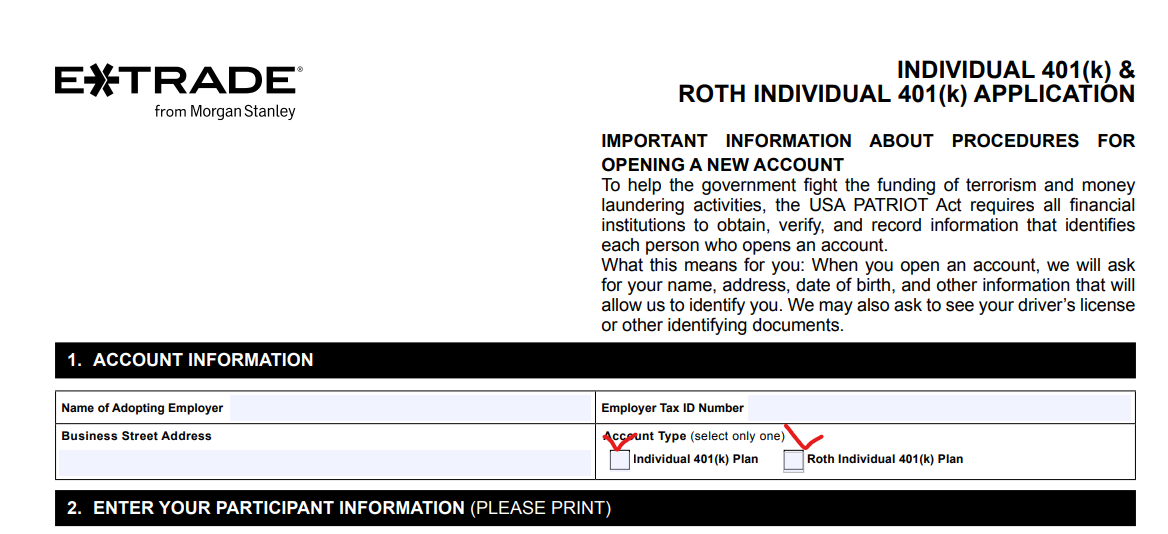

ETrade 는 구글링을 하면 어플라이하는 폼이 pdf 로 존재하는데요, 실컷 작성하고 나서 궁금한 점이 있어서 전화를 걸었더니 상담원 왈, "온라인으로 어플라이해도 되는데..." 아놔... 그래서 결론은 온라인으로 어플라이하긴 했는데요, pdf 파일로 먼저 훑어 보는게 확실히 도움이 되긴합니다. 상담원도 pdf 로 적어두고 온라인으로 어플라이하면 편하고 기록도 남기고 괜춘하다고 하더라구요.

아무튼 아래 링크는 pdf 폼 링크와 온라인 어플라이하는 곳 링크입니다. 주의사항: 스크롤 많이 하셔야해요. 거의 맨 아래에 Individual 401k 가 바로 Solo 401k 입니다.

https://us.etrade.com/forms-applications?vanity=forms

파일을 다운로드하면 우편으로 보내서 신청하는건데 바로 옆에 온라인으로 어플라이하는 버튼이 있는데 굳이 우편으로 보낼리가....

어카운트를 오픈하고 External Account 를 링크하고 그 어카운트에서 Transfer 를 하면 contribution 이 됩니다. 제 P2 어카운트의 경우 신분 확인이 안된다고해서 바로 contribution 이 안되고 제약이 걸렸는데 전화해보니 운전면허증과 소셜 카드를 스캔해서 Document Upload 를 하면 확인 후 며칠 내로 제약을 풀어준다고 하더라구요. 사진 올리고 이틀 지나니 바로 contribution 이 가능했습니다.

Contribution 은 자동으로 얼마 계속 설정해놓을 수도 있고 one time only 로 할 수도 있구요, 오늘은 첫번째 transfer 만 소소하게 $3,000 해보았습니다. Transfer 라고 하니까 좀 헤깔릴 수도 있는데 그냥 contribution 이에요.

아직 Roth 는 없구요, 신청할 때에는 분명 in-plan roth rollover 인가 체크했는데 나중에 보니 없더라구요? 상담원이랑 통화할 때 상담원이 좀 애매하게 얘기하긴했는데 (Roth 는 따로 어카운트가 생기는게 아니라 한 어카운트 내에서 구분하는거라는.... 맞긴한데 뭔가 좀 이상했습니다.) 아무튼 어카운트는 열렸고, 앞으로 할 일은 Roth 부분은 어떻게 되는지 확인을 해봐야겠네요.

이로써 오늘부로 올해치 세금보고 시 $3,000 공제 되겠네요.

여러분들도 자영업하시는 분들, 그리고 취미 및 용돈벌이로 우버나 기타 공유 서비스일 하시는 분들, 집 렌트 주시는 분들, 다들 solo 401k 로 절세하고 etf 에 투자해서 은퇴자금 모아봅시다. ^^

2020년 11월 18일 업데이트

Financial advisor 와 30분 면담 후 알아낸 정보를 공유합니다. 자문자답이긴 하지만 도움 될 분들이 있을까 싶어서요.

제 상황은 P1 은 직장인이고 직장에서 401k 가 있으며, P2 는 sole proprietor 로 small business 를 운영하는 경우입니다.

1. 우선 Roth IRA 가 eligible 하려면 MAGI 가 2020년 기준, MFJ 기준 인컴이 $196,000 임. MAGI 가 이 한도 내에 있는 한 P1, P2 둘 다 Roth IRA 가능함.

2. P1 인 경우 회사에서 제공하는 401k 와 Roth IRA 를 하던대로 하면 되고, P2 역시 Roth IRA 와 Solo 401k 가 가능함.

3. Solo 401k

- Roth 는 없음. tax deduction 으로 활용.

- Fulltime employee 가 없이 혼자 하는 자영업인경우에 가능

- EIN 반드시 필요. 개인 소셜 넘버로 가입 불가능. employer portion 때문인듯.

- 대부분의 brokerage 회사에서 가입 가능. ETF 및 개별 주식 투자 가능.

- 불입 리밋은 employee portion 은 보통 401k 처럼 $19,500. 여기다가 employer portion 으로는 net income 의 25% 까지 contribute 가능. Employee 와 Employer 의 contribution 총액의 리밋은 $57,000.

- Fulltime employee 가 생기는 경우 Solo 401k 에 더 이상 contribution 불가능. 이 경우 SIMPLE IRA 또는 conventional 401k 로 갈아타야함. 현실적으로 직원수가 많은 경우가 아니라면 SIMPLE IRA 로 가는 경우가 열에 열임. SIMPLE IRA 는 밑에 다시 언급.

- Solo 401k 의 balance 가 $250,000 이상이 되면 Form 5500 을 작성해서 보내야함. 3rd party administration 을 이용해서 파일링 하기를 강력히 권장함. 매년 해야하고 몇백불정도의 비용 예상

4. SIMPLE IRA

- Fulltime employee 가 생기면 하고 있던 Solo 401k 에 contribute 하는걸 멈추고 SIMPLE IRA 를 열어야 함. (conventional 401k 는 왠만한 회사 사이즈가 되지 않으면 일반적인 자영업의 경우 실제로 하는 경우는 없음.)

- 주의할 사항. 올해 Solo 401k 를 하다가 중간에 (예를 들면 4월) fulltime employee 를 고용하는 경우 그 순간 Solo 401k 의 contribution 은 더 이상 할 수 없음. SIMPLE IRA 로 갈아타기 위해서 SIMPLE IRA 를 오픈 할 수 있는 시기는 내년 1월 임. 중간에 4월 부터 12월까지는 낙동강 오리알 됨.

- Contribution limit 은 $13,500 으로 Solo 401k 보다 상당히 적음.

- Fulltime 을 고용하게 되면 SIMPLE IRA 를 employee 에게도 offer 해줘야 하는데 이 때 두가지 시나리오 가능

- 첫번째: employee 가 SIMPLE IRA 에 가입을 하든 안하든 2% 매칭을 해줌

- 두번째: employee 가 SIMPLE IRA 에 가입을 할 경우에만 3% 매칭을 오퍼해주고, 가입을 안 하는 employee 들은 매칭 해 줄 필요 없음

- 통상 전체 employee 의 2/3 가 SIMPLE IRA 에 가입을 하는 경우 첫번째 옵션으로 가는게 보통임.

5. P2 가 혼자 일하는 경우 Solo 401k 와 Roth IRA 를 동시에 가질 수 있음. MAGI 가 $196,000 이 넘더라도 P1 은 Roth IRA 를 못하지만 P2 는 Roth IRA 를 할 수 있음. Employer plan 이 없기 때문임. 즉, P1 의 경우 회사에서 401k 플랜을 제공하고 매칭을 해주지만 P2 의 경우 자영업이기 때문에 MAGI income limit 에 적용을 받지 않음. --> 요건 몰랐던건데 자영업으로 fulltime employee 없이 contractor 만 데리고 일 할 경우 유용한 정보 같습니다.

일단 이정도구요, 제가 내린 결론은 P2 는 일단 Solo 401k 로 시작해서 balance 가 $250,000 되기 전까지 contribution 을 하면서 유지하구요 (Form 5500 파일링 하는게 귀찮아서) 그 후에 SIMPLE IRA 로 갈아타는게 첫번째 시나리오고, 두번째 시나리오는 그냥 Solo 401k 로 주욱 가는겁니다. 어차피 $250,000 balance 는 찾아올테고 그럼 Form 5500 파일링은 어차피 해야할거 같아서요. 그렇게 되면 contribution limit 이 많은 Solo 401k 가 낫겠지요.

Backdoor 는 올해까지는 안해도 될 듯한데 (계산기 두드려 봐야하는데 무슨 수를 써서라도 MAGI 맞춰야해요. 이미 Roth IRA 에 돈을 넣어서... 남은 401k 를 추가로 contribute 하든지 가게 expense 를 연말에 좀 더 많이 쓰던지 해서.) 내년부터는 backdoor 해야할 거 같아요. 아직 당장 쓸 일은 없어서 미팅 시간도 모자라서 우선 다음에 Backdoor 이야기 하자고 했습니다.

이쯤에서 설문 가봅니다. 이번 주말까지만 오픈해 볼게요. 처음 써보는거라 제대로 작동할지...

2020년 11월 9일

아.... 엄청 길게 썼는데 쓰다보니 너무 두서도 없고 복잡스럽고해서 간단 버전으로 바꾸었습니다. ㅜ.ㅜ

그리고 얼마전 올라왔던 "개인이 401k 가능할까요?" 에 또 힘입어 용기를 내어 글을 올려봅니다.

중요한 걸 빠뜨렸네요. 저는 그냥 평범한 직장인 (W-2) 입니다.

P2 가 작년 하반기에 비지니스를 시작했습니다. 늘 저 혼자서만 은퇴 계좌 생각하고 들여다 봤지 P2 는 그런 종류의 계좌가 지금까지 아예 없었습니다.

아래 표가 초간단 버전 현재 저희의 상황입니다. 보시다시피 P2 는 401k 와 HSA 가 없는데 HSA 는 어쩔 수 없으니 그냥 두고 401k 를 알아보려고 합니다.

| 401k | IRA | HSA | |

| P1 | Trad (upto 8% matching) | Roth, Max ($6k) | Max ($7.1k) |

| P2 | 없음 | Roth, Max ($6k) | 없음 |

참고 할 사항이

1. 세금 보고는 작년에 MJF 으로 했고 올해도 그렇게 하려고 합니다. 모든 P2 비지니스 관련은 Schedule C 에 들어갑니다.

2. P2 의 가게는 종업원이 없이 정말 혼자 운영하는 가게입니다.

3. 비지니스 타입은 sole proprietorship 입니다.

제가 가지고 있는 질문들은 아래와 같습니다. 게시판에 나온 글은 거의 다 읽은 것 같아요. (다 기억한다는 뜻은 아니....)

1. 개인 IRA 와 owner K(자영업자를 위한 은퇴연금)같이 부을수 있나요?

--> 여기서 결론(?)은 나지 않은 것 같습니다만 느낌적인 느낌으로 일단 IRA 와 solo 401k 는 같이 할 수 있는 것 같습니다. 개인 IRA 와 solo 401k 를 같이 contribute 할 수 있는게 맞나요?

--> 여기서 EIN 언급이 있는데 현재는 P2 가 소셜 넘버로 모든걸 다 하는 중인데 EIN 을 반드시 받아야 solo 401k 를 오픈 할 수 있나요? 아니면 그냥 소셜 넘버로도 오픈이 가능한가요?

3. Solo 401k 중에 혹시 개별 주식 및 ETF 를 선택할 수 있는 회사가 있는지요? @주매상20만불 님께서 다신 댓글에 Qdel 이 언급된 걸로 보아서 개별 주식을 선택할 수 있는 회사가 있을 것 같은데 어떤 회사에서 개별 주식 투자를 가능하게 하는지요? 저는 직장 생활만 해봐서 제가 다닌 직장에서는 전부 펀드만 선택 가능해서 좀 답답했거든요.

4. 향후에 직원을 고용하게 되면 solo 401k 는 더이상 못하게 되는거겠죠? 여기서 고용이 1099 을 이용한 contractor 고용이더라도 solo 401k 가 eligible 하지 않게 되는지요? 아니면 W-2 용 employee 일 경우에만 eligibility 가 없어지는지요?

5. 비지니스 타입이 S-corp 으로 가더라도 직원이 없다면 (P1 제외), 솔로 401k 가 가능한게 맞는지요? @도코 님게서 비지니스 타입은 상관 없다고 다른 글의 댓글에 적어주셨는데 확인차 다시 질문 드립니다. --> 아. 요건 확인 되었네요. (참고: https://humaninterest.com/blog/do-you-qualify-for-a-self-employed-401k/)

6. Contribution 액수인데요, Solo 401k 는 employee 로서는 개인 contribution limit 까지 인 것 같고, employer 로서는 넷 인컴의 25% 까지 불입이 가능한걸로 알고 있습니다.

6a. Sole Proprietor 인 경우 월급을 따로 지급하고 그런게 아예 없는데 employee 로 contribute 하는지 employer 로 contribute 하는지 불입 시에 선택을 할 수 있게 되어 있는지요? 아니면 그냥 결국 총 불입액으로 가는건지요?

6b. 스몰 비지니스 하는 분들은 대충 예상 인컴을 기준으로 새로운 해가 시작되면 불입하기 시작하시는지요? 특히나 코로나로 인해서 수입이 좀 예상을 벗어날 경우가 있는데 인컴이 좀 들쑥날숙하게 되어서 연말에 가보니 over contribution 이 될 수도 있을텐데 이 contribution 을 어떻게 조절하는게 맞을지요? 그냥 연말까지 불입 안하고 기다리다가 한 방에 하는건가요?

Roth IRA 불입은 올해로 마지막이 될 가능성이 높은데 Solo 401k 최대한 활용하고 expense 나 고용으로 (contractor 고용) 경비와 함께 조절 가능하다면 내년에도 Roth IRa 를 할 수 있을 것 같아서요.

저느 직장 다니면서 employee 만 해봐서 아는게 참 단순했는데 P2 스몰 비지니스 시작하면서 알아야 할 것들이 조금씩 늘어납니다. 올해 처음으로 P2 IRA 도 열고, Brokerage 도 열어줬어요. 이쪽으로는 전혀 모르던 사람이라 하나씩 하나씩 알아가는 중인데 알아볼게 뭐가 많긴 많네요. ^^

게시판에서 열심히 찾아보는데 스몰 비지니스와 연관된 은퇴 준비는 약간 덜 다루어지는 것 같더라구요. 아무래도 접근이 다르겠죠. 되는게 있고 아닌게 있으니까.

다시 COVID-19 감염이 올라가고 있는데 스몰 비지니스 하시는 분들 퐈이팅 하시구요, 마모 식구 분들도 모두 안녕히 잘 지내시고 내년에는 더 활기차게 마일 활용 후기들을 기대해봅시다!

1. 개인 IRA 와 solo 401k 를 같이 contribute 할 수 있습니다. 개인 IRA는 본인의 소득이 없어도 배우자 IRA도 가능하구요.

2. EIN 을 반드시 받아야 solo 401k 를 오픈 할 수 있습니다.

3. 개별 주식 및 ETF 를 선택할 수 있습니다.

https://thecollegeinvestor.com/18174/comparing-the-most-popular-solo-401k-options/

4. full-time employees 가 없으면 됩니다.

https://www.irafinancialgroup.com/learn-more/solo-401k/solo-401k-eligibility/

5. 맞습니다. 4번 링크 참조

6.a 총 불입액으로 갈 것 같습니다. 직접 해 보시고, 공유 부탁 드립니다^^

6.b A sole proprietor’s Solo 401(k) contributions for a profit-sharing component must be made by the tax-filing deadline (April 15, or October 15 if an extension was filed).

감사합니다. Solo 401k 를 하려면 EIN 이 필요하군요. 일단 신청해야겠습니다. 개별주식 투자도 가능하군요. 다음주에 financial advisor 랑 간단 미팅이 있는데 (그냥 회사에서 해주는 서비스고 여태 딱 한 번 받아봤는데 별로 기대할만하지는 않구요) 상담해보고 새로운 사항이 있으면 업데이트 할게요. 실제로 실행해보고 난 후의 업데이트는 내년이나 그 후에 가능하겠네요. 정보 항상 감사드립니다. ^^

제가 이번에 solo 401k를 TD ameritrade 를 통해 열었어요

우버를 사이드 잡으로 하는것으로 했는데

오픈할때 TD와 e trade둘다 상의해보고 컨펌 받은건데요

저 같은 경우엔 소셜로 하면 된다고 했습니다 EIN 넘버 안 해도 된다고 해서그냥 소셜 넣고 오픈 하고 T ira 롤오버했습니다

네. 이게 지금 다시 확인해야할 사항이겠네요. 찾아보고 들은 바로는 EIN 이 있어야한다고 했는데 실제로 소셜만 가지고 오픈한 케이스가 있으니 가능은 한 것 같은데, 그냥 제 느낌적인 느낌인데요 EIN 은 employer contribution 을 할 때 사용하고 소셜은 employee contribution 할 때 사용할 거라고 뇌피셜로 알고 있었는데 소셜로만 하면 contribution 액수는 어떻게 정할지에서 막히게 되는데 혹시 예상 수입이 $19,500 (employee 가 할 수 있는 최대 금액) 보다 적어서 그런건 아닐까 싶은데 저도 시간이 지나면서 확인해보도록 하겠습니다. @도코 님께서 TD 는 Roth 옵션도 있다고 말씀해주셨는데 저도 TD 가 땡기네요. 브로커리지도 TD 가 (PC 버전은) 사용하기는 정말 편하더라구요.

제가 상담할때는 수입이 어느정도냐 그런거 묻지 않았구요

내가 우버 드라이버라서 1099 MISC를 받는데

Form에 EIN 넘버가 있어서 그거를 어떻게 하느냐 물었더니 소셜 넣으면 된다고 기존의 EIN 넘버 있으면 그거 넣으라고. 저도 여기저기서 EIN 넘버를 받아야한다고 해서 따로 물은 질문이었거든요

우버 드라이버는 혼자 일하는거라 그랬던건지 확실히 모르겠네요

아 그렇군요. 저도 리프트 드라이버를 한번 해봤는데 저희 동네는 시골이라 손님들이 별로 없어 잠깐 하고 그만뒀습니다. 그래서 수입이 거의 없.... P2 도 가게는 혼자 일하는거라 같은 내용일 것 같은데 저는 어차피 EIN 은 필요할 것 같아서 돈도 안들고 하니 (공자 맞죠????) 그냥 신청하려고 합니다.

이거 한번 보시면 결정하시는데 도움이 될 수도 있겠네요.

유용한 정보 감사합니다. 저희는 P2 명의로 되어있는 2nd home 에서 일년에 만불 정도의 수입이 있을건데, Beauti-Full 님이 알려주신 방법으로, Sole-Proprietor 신청해서 EIN 받고, 렌탈 수입금을 schedule C 에 보고 하면서 solo 401k 에 저금하면서, 예전 처럼 P1&2 함께 Merried-file-joint 로 세금 보고하면 맞는 방법일까요?

아. 제가 아는 것만 아는 타입이라 이건 고수분들이 출동해주셔야 할 것 같아요. 근데 보통 부동산은 LLC 설립하고 관리하는걸로 압니다. 자산 보호 때문에요. 2nd home 하나시면 sole prop 으로 따로 신청할게 없어 보이는데 (어차피 집이 본인 소유로 되어 있으니까요) 대개 부동산이 두어개 정도 넘어가면서부터 (또는 부동산 하나에 하나씩) LLC 를 설립하고 운영하는걸로 알아요.

저도 정보 감사드립니다

그리고 혹 누군가가 아시는 분 계실까..하고 질문을 하나 드립니다. 저는 상당히 애매한 경우인데 full time 직장이 있지만 401K가 안됩니다. 이 직장이 제 주 수입원입니다. 근데 또 제가 비즈니스가 있는데 7명정도 직원이 있고 profit이 거의없지만 가게리스때문에 계속 해야합니다. 안그래도 수입이 거의없었는데 지금은 코로나로 마어너스인데 401K는 꿈도 못 꿈니다. 이 경우 어떤 방법이 있을까요..?

현재 상황에서 손실나는 비지니스를 끌고 가시려면 어떻게든 현금 보유를 하시는게 좋지 않을까요? 여유가 있으시면 IRA정도 넣으시구요. 비지니스가 궤도에 올라서면 Simple IRA나 small business 401K를 고려해 보시면 될 듯 합니다. 어려운 시기 힘내시기 바랍니다.

사업체에서 현재 수익이 나지 않는다면 잔잔하게님 말씀처럼 IRA 에 넣는게 일단 가장 쉬워보이네요. 빠른 코로나의 종식과 사업번창을 기원합니다. 우리 모두에게 필요합니다. 화이팅!

유용한 정보 감사합니다

감사합니다! 저도 이제 알아보는 단계라서 언젠가는 자영업하시는 분들도 은준위 talk 에 참여하는 기회가 되면 좋겠습니다.

귀하게 얻은 정보 나눔해 주셔서 감사합니다.

몇가지 생각해 볼 부분이 있네요

1. 401K에서 company contribution을 어떻게 맞추실건가요? 글 내용으로 짐작해 보건데 W2없이 schedule C로 보고하시는거 같은데... W2쓰실거면 또 고려해야할 부분이 있구요,.이 경우 회사 형태를 바꾸는게 이익일 수 있습니다. 지금 글 내용으로는 현재 혼자 일하지만 차후에 직원이 생길수 있는 형태의 비지니스 같아서요

2. 이경우 FICA를 내야 하는데 세금으로 나가는 금액이 401K로 버는 금액보다 큰지/적은지 - 이 부분은 소득과 비지니스 성장 가능성도 따지셔야 하구요. 회계사랑 먼저 상의 하셔야 할 것 같습니다.

3. Solo 401k의 수수료와 유지비, 선택 가능한 펀드에 관해선 언급하던가요?

4. 자영업자에게 Roth IRA income limit이 없다는 정보는 처음 듣네요. 이거 되면 좋겠어요 (제가 검색해서는 관련 내용을 못찾겠네요)

5. P2 비지니스 401K로 25만을 채우겠다는 플랜을 가지고 계신거 보면 비지니스 규모는 어느정도 되는 듯 한데. 질문 6a와 연관되는 겁니다. 예를들어 비지니스 넷 인컴이 3만불일때 max contribution이 3만이 될 수 있는가? 제 생각엔 안될 거 같거든요. 아마 19500 + 25% of ??? 가 될 듯 한데 ???가 3만인 경우가 최대치일 듯 합니다. (대충 계산한거고 실제는 세금 계산 다 하면 좀 달라지겠지요)

이왕에 FA를 만나보셨으니 401K를 열 후보 금융기관의 FA를 두세명 더 만나 보시면 도움이 되실 듯 합니다. 회계사랑도 꼭 얘기하시구요. 요즘 은퇴자금 모으는게 핫해서 401K와 IRA 반드시 맥스해야하는 분위기인데, 상황에 따라 Taxable로 모으는데 더 이익이 될 수도 있습니다.

저한테도 아주 흥미로운 토픽인데 (현재 simple IRA를 하고 있고 백도어를 못합니다. - pro rata. roth 불입도 말씀하신 것처럼 수입이 들쭉날쭉이라 세금보고 직전까지 할 수 있는지 아닌지 몰라요)

계속 업데이트 해주시면 감사하겠네요

좋은 질문들 감사합니다. 저도 앞으로 알아봐야할 것들이 많이 있는데 제가 이해한 내용으로 답변을 달아보겠습니다.

1. 401K에서 company contribution을 어떻게 맞추실건가요? 글 내용으로 짐작해 보건데 W2없이 schedule C로 보고하시는거 같은데... W2쓰실거면 또 고려해야할 부분이 있구요,.이 경우 회사 형태를 바꾸는게 이익일 수 있습니다. 지금 글 내용으로는 현재 혼자 일하지만 차후에 직원이 생길수 있는 형태의 비지니스 같아서요

--> 제가 감으로 예상하는건데 (아직 Solo 401k 를 구체적으로 실행하는 글을 게시판에서 본 적이 없는거 같아서 제 구글력과 상상력이 조합이 된 내용입니다.) EIN 이 필요한 이유가 이거 아닌가 싶습니다. EIN 을 통해서 contribute 하는 것과 소셜 넘버로 contribute 하는 것을 기록상 구분하기 위함이 아닐가 그냥 추측 중입니다.

2. 이경우 FICA를 내야 하는데 세금으로 나가는 금액이 401K로 버는 금액보다 큰지/적은지 - 이 부분은 소득과 비지니스 성장 가능성도 따지셔야 하구요. 회계사랑 먼저 상의 하셔야 할 것 같습니다.

--> 네. 회계사를 작년에 만나긴 했는데 그 때는 주로 bookkepping 만 생각하고 만났던 거라서 아무래도 올해 다시 만나봐야겠습니다. 혼자 하는 medspa 라서 재료비나 뭐 그런게 크게 나가지 않아서 gross margin 이 상상 못 할 정도로 높습니다. 인건비가 높은 직종인데 P2 가 인건비로 수익 올린다고 이해하시면 되겠습니다.

3. Solo 401k의 수수료와 유지비, 선택 가능한 펀드에 관해선 언급하던가요?

--> 제가 상담한 사람은 Morgan Stanley 인데요 (회사에서 그냥 따라오는 무료 상담 서비스라서 분기별, 또는 매달 상담을 할 수가 있어서 해봤어요.) 본인이 소개할 수도 있고, 다른 브로커리지를 해도 된다고만 했어요. 올해 아직 Solo 401k 를 열 생각이 없어서 우선은 알았다고만 했습니다. Solo 401k 는 내년 (2021년)에 열 계획입니다. 올해는 MAGI 가 Roth IRA 를 해도 되는 리밋 내에 있을 예정입니다.

4. 자영업자에게 Roth IRA income limit이 없다는 정보는 처음 듣네요. 이거 되면 좋겠어요 (제가 검색해서는 관련 내용을 못찾겠네요)

--> 저도 처음 들었습니다. 설명으로는 P2 는 employer plan 이 없기 때문에 이런 경우 MAGI 적용이 안된다고 하더라구요. 다시 한번 확인해봐야할 사항인 것 같습니다.

5. P2 비지니스 401K로 25만을 채우겠다는 플랜을 가지고 계신거 보면 비지니스 규모는 어느정도 되는 듯 한데. 질문 6a와 연관되는 겁니다. 예를들어 비지니스 넷 인컴이 3만불일때 max contribution이 3만이 될 수 있는가? 제 생각엔 안될 거 같거든요. 아마 19500 + 25% of ??? 가 될 듯 한데 ???가 3만인 경우가 최대치일 듯 합니다. (대충 계산한거고 실제는 세금 계산 다 하면 좀 달라지겠지요)

--> 이건 제가 알기로 employee contribution 은 $19,500 까지 할 수 있겠고, employer contribution 은 3만불의 25% 까지 해서 ($7,500) 총 $27,000 아닐까요? 저도 시작하기 전에 (아차차 제가 아니라 P2) 이렇게 계산하는게 맞는지 확인해봐야겠습니다. 근데 3만불 근처의 선에서 수익을 예상하는게 아니라 이렇게든 저렇게든 허락하는 한도내에서 할 생각입니다.

내년에 직원을 고용하게 되면 (작년에 오픈하고 한 명 팟타임으로 잠깐 고용했다가 내보냈어요.) 회사로 형태를 바꾸는게 나을거 같은데 이 역시 CPA 를 만나서 상담해봐야할 내용입니다. 혹시 변동 사항이 있으면 글 업데이트 해볼게요.

참고로 CPA 추천 받습니다. ^^ (저는 PA 거주지만 CPA 는 타주에서 practice 해도 괜찮은걸로 알고 있는데, 그래도 거주지 state 의 CPA 와 일하는게 보통인거죠? PA 중에 시골이라 한인 CPA 분들은 다 도시에만 계시고 현지 미국 CPA 는 만나봤는데 그냥 느낌이 별로라서 계약하지 않았어요.)

답변 감사합니다. CPA하고 세금관련해서 꼭 상의해보세요. 제가 3만을 예로 들었지요. 3-5만 위로 가면 아마 비지니스 형태를 바꾸시는게 이익일 겁니다. 그러면 401K 계산이 또 달라지게 됩니다.

네. 내년이 오기 전에 좋은 CPA 를 찾아야 할텐데요. 로컬에서 한두 accounting firm 을 추천을 받기는 했는데 한 회사는 만나봤고 다른 회사는 아직 만나보지는 못했습니다. 벌써 11월도 다 지나가는군요. 내년에 회사들 바빠지기 전에 빨리 알아봐야겠어요.

나중에 시간날 때 정독해봐야겠네요... 그냥 눈에 띈 것 중에 제가 알기로 TDA solo 401k에는 Roth 옵션이 있습니다.

Roth 옵션이 있으면 정말 좋네요! Traditional 하고 Roth 하고 (요즘 유행하는 반반무) 세금 잘 고려해서 운용하면 좋겠습니다.

좋은 정보 감사합니다. ^^ 참고하겠습니다.

네. 참고하시구요, 저도 내년에 Solo 401k 오픈 예정이라 올해는 그냥 알아본 정보정도라고만 생각하고 실행하실 때에는 좀 더 확인하면서 하세요. 새로운 사항이 있으면 업데이트 하도록 하겠습니다.

Solo 401K의 장점은 역시 Employee + Employer contibution limit이 $57,000이라는 점 같습니다. 가능만 하시면 limit 까지 꽉 채워서 일반 401K보다 배로 세금 혜택을 받으실수 있죠.

맨 처음 limit 알아보다가 긴가민가 했어요. 아니 이렇게나 높게? 정말로? 유리지갑 직장인보다 FICA 를 따불로 내기 때문에 어느정도 이런 혜택이 있는 것 같습니다. 제 느낌적인 느낌인데요, 자영업 하시는 분들 중에 은퇴 자금을 retirement account 로 관리하시는 분은 아직 한 분도 못 봤어요. @.@ 물론 한국분들에 한해서입니다만 대부분 캐쉬 또는 주식 정도지 401k 가지고 계신분은 아직 못 본 것 같습니다. 제가 직접 물어보지 않아서 그럴 수도 있는데 얻을 수 있는 혜택을 잘 모르는 경우가 많을거같은 느낌적인 느낌입니다.

와, 자세한 정보 & 진행과정 공유 감사합니다^^

은덕님 올려주시는 거에 비하면 새발에 피라고나 할까요. ^^

좋은 글 스크랩합니다.

저도 sole proprietor 운영중인데, 이제 겨우 세이빙이 가능해져서 어떻게해야하나 고민했는데 많이 배우네요

최근에 LLC로 변경해야하나 생각을 하고 있어서 solo 401k 관련해서 검색해봤더니

회사 타입에 상관없이 풀타입 직원 없으면 solo 401k가 가능하다고 하네요

네 맞습니다. fulltime employee 만 없으면 가능합니다. P2 도 세이빙이 없을 땐 고민 안하다가, 세이빙 조금 하게 생겼으니 Roth IRA 에만 일다 넣다가 돈이 자꾸만 생기니(?) 그 다음 단계를 찾아보다가 Solo 401k 까지 왔습니다. sole prop 하시면 결국 회사 형태를 어떻게 하는지까지 다 고민하게 되고 결국 CPA 의 도움을 받아야겠더라구요. 제가 P2 accounting 을 하는데 (뭐 이제 시작하는 비지니스 별거 있겠어? 스케쥴 C 나 대충 몇개 적으면 되겠지하면서 시작...) 혼자 주먹구구식으로 엑셀에 expense 기록하고 영수증 pdf 만들어놓고 이거는 공제 되는지 안되는지 알아보다가 (뭐가 자주 바뀌었더라구요. meal 도 회사 행사만 되고, 여행은 어떤 항목은 되고 어떤 항목은 안되고, entertainment 는 이제 아예 안되고. 책도 두꺼운거 괜히 사서 보다가 몇장 안 읽고 포기하고 혼자서 CPA 공부하는 줄....) 빡쳐서 내년부터는 CPA 쓰자 했어요. 혼자만 할 땐 401k --> HSA --> Roth IRa 이러면 끝!!! 이었는데 ㅠ.ㅠ

저는 이쪽분야는 잘 모르지만 관심이있어 읽어봤는데요. SEP IRA 를 않하시고 Simple IRA 를 하시는 이유가 있나요?

@.@ 굿 퀘스쳔! SEP IRA 는 찾아보니 저한테 contribution 을 하게 되면 employee 들에게도 똑.같.이. contribute 을 해야한다는군요. 혼자면 상관 없지만 직원이 생기면 직원에게도 돈을 퍼다주는 효과(?)가 있어보입니다. 직원 고용하고 지난 5년 중 3년을 같이 일한 직원에게는 이걸 반드시 해줘야한다는군요. 그냥 2% 나 3% 매치하는게 맘 편해서 그런게 아닐까 하는데 다른 고수분들도 답글 달아주실거라 믿어요. 아니면 다음에 기회가 되면 제가 물어보고 확인을 하겠습니다.

저도 잠깐 찾아봤는데, 해당되는 직원이있을경우 SEP 은 그닥 좋은 옵션이 아닐수있겠내요. 당근 오너는 셀러리의 max 25% 를 ira 에 넣고싶을텐데, 직원한테도 그렇게 25% 를 넣어주는건 말이 안된다고 생각되는데... 제대로 이해를 한건지 모르겠네요.. ㅋ

저도 그렇게 봤습니다. P1 이 직원이 되면 되겠군요. 저도 unofficially 직원이거든요. marketing, customer care, accounting 해주고 P2 가 기록에는 남지 않는 용돈을 줍니다. -,.- 내년부터는 그냥 기록에 남기고 직원이 되면 될거같아요.

말씀하신대로 그게 아까워서 그럴수도 있구요. 유지비용이 조금 더 드는걸로 알아요. 그리고 직원 컨트리뷰션없이 회사에서만 넣다보니 정작 직원한테 동기부여가 덜되는 거도 있어요. Simple IRA도 매치 %는 동일하게 합니다. 직원이나 주인이나. 그러면에서 401K가 나아요. 주인한테 reasonably 매치를 더해줄 수가 있죠

좋은 글 감사합니다.

덕분에 생각만 하고 있던 회사 contribution 이제야 실행에 옮깁니다. ㅠㅠ

저는 뱅가드에서 Solo 401K랑 Roth IRA하다가, 최근에 Roth는 피델리티로 옮겼습니다.

뱅가드에서 IRA 어카운트로는 일반 주식 거래를 못하더라고요.

아무 생각없이 Roth만 옮겼는데 브로커지가 달라도 상관없겠죠?

피델리티에서 별 말 없이 옮겨줬으니 괜찮겠죠.

s-corp은 회사 contribution 이 어떻게 되나 찾다 보니까, IRS에도 설명이 있더라고요.

https://www.irs.gov/retirement-plans/one-participant-401k-plans

위 링크에 있는 예시 읽어 보고 많이 반성했습니다.

Example: Ben, age 51, earned $50,000 in W-2 wages from his S Corporation in 2020. He deferred $19,500 in regular elective deferrals plus $6,500 in catch-up contributions to the 401(k) plan. His business contributed 25% of his compensation to the plan, $12,500. Total contributions to the plan for 2020 were $38,500. This is the maximum that can be contributed to the plan for Ben for 2019.

그동안 너무 무지해서 절세를 못했습니다.

지금 시작하시면 된거죠! 말씀하신 것처럼 IRS 에 가면 생각보다 설명이 잘된 부분도 많더라구요. 웹사이트 자체가 정말 재미 없게 생겨서 그렇지.... 첫 발 떼신거 축하드립니다. 저는 아직 갈길이 멀답니다. ^^

현재 1099-MISC로 소셜로만 받고 있어요. 그런데 solo 401k는 ein이 필요하다고해서 신청을 해보려 하는데 ein 받으려면 무조건 s-corp을 해야하나요? 아니면 그냥 개인 컨트랙터도 개인이름만으로 ein 신청이 가능한가요?

여기 보면 EIN 을 받을 수 있다고 하네요.

https://www.upcounsel.com/do-independent-contractors-need-tax-id-numbers#:~:text=An%20EIN%20is%20a%20nine,file%20and%20report%20on%20taxes.&text=In%20most%20cases%2C%20sole%20proprietors,employer%20ID%20numbers%20to%20clients.

감사합니다 한번 신청해봐야겠네요

뷰티풀님 이 글이 저에게 많은 도움이 되었습니다. 저도 조금이라도 도움이 될까해서, 후기 남깁니다. 전 일인 자영업자로 S-corp이 있고, 제 비지니스에서 저에게 W-2를 발행합니다. Solo 401k에서 제가 이해한 것은 employee로 $19,500 + 저에게 주는 W-2의 25%까지contribution 가능한 것으로 보입니다. 와이프 몫으로 더 contribution도 가능한 것으로 알고 있습니다. TD AMERITRADE에서 solo 401k 셋업했구요. 조금불편했던 건, online에서 application 을 끝낼 수는 없고, 요구하는 서류들을 mail로 보내야만 했습니다. 몇 주 정도 기다렸더니, 확인 이메일이 왔고, solo401k를 set up할 수 있었습니다. 처음 셋업할때 뱅가드에서 traditional IRA rollover를 메일로 서류 보낼때 신청했는데, solo 401k set up 후 몇일 후에 잘 들어왔습니다. rollover가 가능하다는 점 때문에, TD ameritrade가 좋은 거 같습니다.

뱅가드의 다른 은퇴계좌와 좀 다른 점은, contribution할 때 예를 들어 2020년, 2021년도 선택하는 곳이 없다는 것.

Solo 401k로 contribution 할 때, TD ameritrade로 직접 check를 보내거나, 아니면 은행계좌에 직접 계좌에 contact해서 금액을 transfer하는 옵션 밖에 없는 것 같습니다.

체크 direct deposit이나, solo401k 브로커지에서 직접 contribution하는 옵션은 없구요.아직 제가 모르는 것은 solo401k에서 employee part와 employer로 contribution하는게 있는데, 계좌내에서 어떻게 구분해서 불입해야 하는 건지(그냥 employee로

$19,500+ 비지니스 net income의 25% ) 이렇게 제 계좌에서 총액금액만 맞추면 되는 것인지 모르겠습니다.

1인 자영업자로 만약 solo401k에 max하고 싶다면, S-corp은 좋은 옵션이 아닌거 같습니다. 왜냐면, employer contribution에서 본인에게 주는 W-2의 25%만 넣을 수 있기 때문입니다. 그냥 sole proprietorship이라면, 총 비지니스 net income의 25%까지 contribution할 수 있으니까 더 많이 contribution할 수 있을거 같습니다. S-corp을 set up해서 얻는 절세효과 vs 은퇴계좌 max 중에 본인에게 유리한 방향으로 결정하면 될 거 같아요.

아.. S-Corp 이면 본인 W-2 의 25% 까지밖에 못 하는건가요? 매출이 큰 비지니스는 잘 고려해봐야겠네요.

와. 후기 감사드립니다. 저는 요즘 일이 바빠 아직 셋업을 못 했어요. 셋업이랑 불입방법도 다 매뉴얼이네요. 생각보다 조금 불편한것같네요. ㅜ.ㅜ 불입연도 및 불입액 구분 (본인 또는 회사) 이부분이 좀 불확실한것 같기는 하더라구요. 저도 셋업 마치면 후기 포함해서 업뎃하겠습니다.

TD ameritrade에 문의해 보니, 불입년도 구분은 하지 않고, 당해년도에 총 contribution한 금액을 그 해 tax documents에 record한다고 합니다. 따라서 불입할 때 employee/employer 구분해서 넣지는 않고, 본인이 잘 계산해서 총액을 불입한 후에, IRS에 보고할 책임이 있다고 합니다.

꿈꾸는사람님, TD Ameritrade에서 어떻게 등록하셨나요? individual 401k로 하는거 맞지요? 어떻게 하다보니, 서류 신청하는게 있어서 받아보니, 10개가까운 서류가 왔는데, 이걸 다 작성해서 보내야하는건지... 어떻게 신청하셨는지 여쭤봐도 될까요?

네, 맞아요. Individual 401k하시면 됩니다. 저는 TD ameritrade에서 online application 하면서 제 기본적인 정보를 넣으니까,

세가지 서류를 메일로 보내라고 화면에 나오더라구요. 온라인으로만 appication 마칠 수는 없구요.

그 중의 한가지는 기존의 브로커지에서 rollover하는 거라 옵션이었구요. 제 생각에는 일단 온라인으로 작성 시작하시고, 보내라는 2-3개의 서류만 보내면 될 거 같습니다. 그리고 저의 경우 서류 작성하다보면 모르는 용어들이 좀 많이 나왔는데, 구글링하면서 용어 검색하면서 마칠 수 있었습니다. 그리고 서류 보낸 후에 전 2-3 주 정도 기다려야 했어요. 저의 경우 연초라서 더 오래걸린 듯 합니다. 메일로 어카운트 세팅할 수 있는 넘버를 보내주더라구요

.

저도 solo401k관련해서 궁금한점이 많습니다. 직원 없이 혼자 운영하는 LLC이고요. TD Ameritrade를 일반 주식계좌로 쓰고 있는데, TD에선 Individual 401k라고 명칭하네요. 온라인 신청 방법은 없고, 메세지로 문의해보니, 10개정도 되는 서류를 보내주었는데, 도대체 어떤 서류를 작성해야되는지 감이 안오네요. 그냥 관련된 서류 다 보내준거 같아요.. 혹시 어떤 서류를 작성하는지 코치가능하신분 계실까요.. 저희 회계사도 권한밖이라 도움이 어렵다고 하네요.

그리고, 정확히 어느정도 적립할수 있는지 한번 더 여쭤보겠습니다.

예를들어 저는 세금보고를 schedule C로 하는데요. 5만불이 인컴이라 가정하면, $19500+$12500(인컴의25%)= $32000을 매년 contribution할수 있는걸로 보이는데, 그러면 세금은 어떻게 혜택을 보는건가요? 과거 5만불에 대한 세금을 냈다면, 32000불을 solo401k로 contribution하게되면, 28000불에 해당하는 세금만 내게 되는건가요?

그리고 현재 td ameritrade 일반 계좌에 있는 주식을 solo401k 계좌로 트랜스퍼 가능한가요?

추가적으로, 부부가 joint filling하고 있는데요, 와이프는 job이 없는데, 저와 똑같이 contribution할수 있다고 들었습니다, 그렇다면 와이프용으로 추가 solo401k 계좌를 오픈 해야 하는거죠? 그럼 이럴 경우, 세금 면제는 또 어떻게 되는걸까요?

위 예시한대로, 저는 $32000까지 contribution하고 $28000의 대한 세금만 내게 된다면, 와이프도 $32000까지 contribution하게 되면, 세금을 아예 안내게 되는건가요?

그냥 제가 단순히 스스로 생각해봐도, 말이 안되는것 같기도 하고..ㅎ

무플방지 차원에서 원글자로서 출동을 하게 되었는데 제가 절대 절대 이쪽에 전문가가 아니므로 due deligence 를 하시기 바랍니다.

일단 개인 $19,500 은 맞는데 나머지 employer contribution 이 인컴의 25% 가 아니고 net profit 의 25% 입니다. 그래서 예를 들면 5만불 인컴이 있고 연봉으로 $19,500 을 본인에게 지출하시면 $50,000 - $19,500 = $30,500 이 남는데 여기서 expense 를 다 제하시면 net profit 이 생기겠죠. 그 net profit 중 25% 를 추가 불입하실 수 있는걸로 알아요. 그리고 딱 25% 가 아니고 LLC 인 경우 20% 일 수도 있는 걸로 알구요. single member 인지 multi member 인지에 따라서 다르다고 기억합니다. 저는 LLC 가 아니라 정확하지는 않습니다.

우선 첫 번째 관문이 "적정한 연봉"의 지급입니다. 그냥 내가 주인이니까 나한테 연봉 맘대로 줘야지! 하시면 안되는 걸로 알고 있구요 (그럴려면 그냥 sole proprietor 로 하는게 깰끔하죠.) LLC 는 회사이니 본인이 가진 포지션과 하는 일에 적정한 연봉을 주어야 하는걸로 알아요. 포지션별 average salary 는 온라인 상에서 쉽게 구하실 수 있을거에요. Glassdoor 같은...

두번째 관문은 expense 인데요, salary 와 expense 다 빼고 나면 지금 주신 예제로는 net profit 은 얼마 안되거나 마이너스 일 수도 있어요. salary 로 가져가는게 더 많아진다면.

Spouse 의 경우에도 contribution 이 가능하다고 알고 있는데 이게 모든 자영업자가 되는지 아니면 business entity 에 따라서 다른지는 제 경우가 아니라서 확인을 못해봤네요. 죄송...ㅜ.ㅜ

무플방지 감사합니다 ^^; 사실 SOL401K에 대한 자료가 많이 부족한것 같습니다. 일단 보기엔 자영업자로써 꽤 괜찮은 혜택인데,,, 잘 홍보가 안되어 있는것 같네요. 아는사람들만 이용하는... 저희 회계사에도 물어보니, 처음들어보는 프로그램이라더군요.. 아직까진 어떻게 신청해야 할지도 막막한 상황인데, 좋은 혜택인만큼, 하나둘 풀어나가 볼 생각입니다.. 감사합니다.

저는 net profit의 25프로가 아니라 인컴의 25프로 라고 알고 있는데요.

These limits depend on your business entity. They’re limited to 25% of your compensation for:

https://www.abovethecanopy.us/solo-401k-contribution-limits/

Income 이 net income 이에요. Profit 이 없는데 회사가 손해를 보면서 401k 를 맥스로 넣는건 loophole 이 되므로 일단 회사가 net income 이 있고, 그 net income 의 25% 를 회사가 추가로 불입해줄 수 있습니다. 안그러면 회사는 적자가 계속 나는데 개인이 401k 를 엄청나게 불입하는 상황이 발생하게 되거든요.

https://www.irs.gov/retirement-plans/one-participant-401k-plans

남편이 solo practitioner인데요 SEP IRA 하거든요. Solo401k와 SEP IRA 차이점을 알고싶습니다. 그리고 부부인컴이 MAGI는 넘는데요 저는 backdoor roth ira를 하는데 남편도 가능한가요?

Solo 401k는 절차가 상당히 까다롭슴다. 12장 가까운 서류를 작성해서 제출하셔야 되고 불입도 Calendar Year 내에 하셔야 됩니다. 대신 SEP IRA는 까다로운 신청 절차없이 가능하고 4월 15일 Tax deadline전까지 그 전해의 불입금을 넣으셔도 됩니다.

Backdoor Roth를 하신다고 하시니 한가지 Solo 401k 의 장점은 Backdoor Roth 시에 Pro-rata rule를 통한 과세 대상이 안됩니다. 하지만 SEP IRA는 다른 T IRA와 같이 취급되어 Pro-rata rule에 의해 과세대상이 됩니다. 그래서 SEP IRA가 있는데 Backdoor Roth를 하고 싶다면 Solo 401k를 열어서 SEP IRA --> Solo 401k 하는게 추가 과세를 피할 수 있는 방법이 되겠슴다. MFJ이시면 각자 Backdoor Roth가 될 거 같긴 하지만 앞서 언급한 부분을 생각하셔서 좀 더 신중히 하심이 좋을 것 같슴다.

도코님의 은준위 사이트 참조하십쇼.

Pro-Rata Rule: https://eunjourney.com/pro-rata-rule-%ea%b3%84%ec%82%b0%ed%95%98%eb%8a%94-%eb%b0%a9%eb%b2%95/

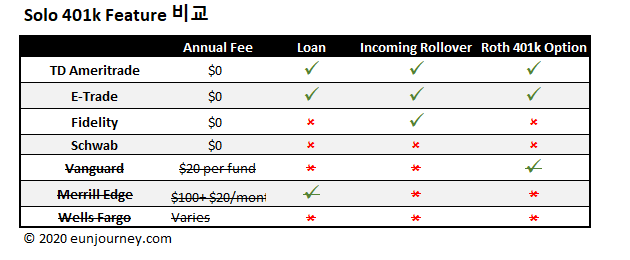

Solo 401k Providers: https://eunjourney.com/solo-401k-providers/

또 한가지 덧붙이자면 (제가 틀릴 수도 있음을 전제로 두면서).. Solo 401k의 경우 Employee contribution + Employer contribution을 같이 하실 수 있슴다. 그래서 훨씬 더 많은 금액을 불입하실 수 있고 거기에 따른 세금 혜택도 있을 듯 합니다.

좋은 글 감사합니다.

Solo 401k가 직원없는 오너에겐 넘 좋은 옵션이지만, 저는 직원이 있어서 얼마전에 simple IRA를 셋업했습니다.

혹시 도움이 될까하여, 제가 셋업할때 알아보고 실제로 오퍼한 것을 말씀드리자면, 풀타임이든 팟타임이든 상관없이 일년에 5000불 이상 벌고 있거나 벌 예정인 직원에겐 모두 오퍼 해야 합니다.

단, 셋업할때 선택할 수 있는 옵션은 일 시작하고 바로 SIMPLE IRA를 해줄건지, 아니면 일정 기간이 지나야 해줄건지를 정할 수 있습니다. 그건 오너에게도 똑같이 적용되니 결정할때 생각해 봐야 합니다. 매칭은 5년 안에 2년은 3% 미만으로 할 수 있지만 3년 연속 3% 미만은 할 수 없어서 첫해 다음해 만약 1%, 2% 했다면, 다음해에는 무조건 3%를 해야 합니다. 셋업하고 난뒤 직원들에게 셋업하는 회사에서 지급하는 서류들을(salrary reduction이나 기타 서류들) 가지고 오퍼해야 하며 60일의 가입 기간을 오퍼하게됩니다.

저는 피델리티에서 셋업했는데, 일반 IRA처럼 개별 주식이든 펀드, ETF모두 투자 가능해서 좋습니다. 그리고 PLAN maganer 라는 프로그램에서 실제로 돈을 보내거나 직원들 어카운트 넘버 관리를 하게 해주는데 굉장히 심플하고 직원들 어카운트에 들어갈 금액만 기입해 놓고 스케줄링 하면 자동 direct debit으로 비지니스 어카운트에서 뻬갑니다.

저도 이번에 simple ira를 하려고ㅠ하는데요.. 시작하기전에 궁금한것 여쭤봅니다. employer가 직원들에게 가입오퍼를 요청하고 직원들이 현재는 그냥 2% 캐쉬로 받다가 나중에 다시 원하면 contribution 하는 것으로 바꿀수 있나요?

employer가 캐쉬로 주다가 다시 컨트리 뷰션 하는것에 대해서는 잘 모르겠습니다. 아마도 그렇게 하는건 직원과 사장의 약속이지 세금적인 면에서는 어떻게 영향을 줄지 모르겠네요. 단지 오퍼를 하고 60일까지 직원들이 언제든 가입가능하고, 직원들에게 2%를 컨트리뷰션하겠다고 했고 직원들도 어카운트를 만들었고 거기다 페이첵에 simple ira기록이 들어가기 시작하면 법적으로 들어가기로 한 날의 그 달 마직막날로부터 30일 이내에 반드시 컨트리뷰션 해야 합니다. 안하면 벌금 물거나 등등의 불이익이 있을 수 있어요. 예를 들어, 3/9일이 페이첵 데이이고 그달의 마지막날 3/30일로부터 30일 내에 무조건 컨트리뷰션 해야 하는거죠.

윗분들 생생한 후기가 많이 도움이 되네요.. 여기서 묻어가는 질문이 있습니다. 직원이 있는 자영업자들의 은퇴프로그램로 simple IRA와 sep이 많이 사용되고 있는 것 같은데, 만약 고용주가 sep plan을 셋업하고 일년정도 운용한다음 그 다음해에 사정상 sep plan을 simple ira 플랜으로 바꾸는 것은 가능할까요?

Solo 401k 에 대해 공부 많이 해 갑니다. 좋은 글 올려주셔서 감사합니다. 뭍어 가는 질문인데요. 제 피투직장은 401k 가 없어 roth ira 만 6000불씩 매년 넣고 있습니다. 피투가 사이드로 하는 비지니스가 있는데 ein 도 있고 sole proprietary 로 되있어서 solo 401k 를 할수 있는 상황인것 같습니다. 그런데 사이드 비지니스가 어떨때는 expense 를 다 빼고 나면 profit 이 안남는 년도도 있습니다. 스스로에게 따로 w2 는 주지 않구요 income 에서 expense 뺀만큼을 다 소득으로 세금내고 있습니다. 만약에 비지니스가 netincome 이 없는 상황에서도 19500불 employee contribution 은 가능한것인가요? Employer 25% contribution 에 대한 얘기는 많은데 employee contribution 에 대한 글은 없어서 물어봅니다.

제가 전문가는 아니지만 net income 이 없으면 안될거같아요. 회사에 취직해서 w-2 로 받는 소득이 없으면 401k contribution 을 못하는것과 비슷한 맥락에서요. S-corp 으로 하시고 P2 분께서 본인에게 급여를 받도록하면 가능할 것 같은데 정확한건 CPA 분에게 문의하시는게 좋겠습니다. 그나저나 저는 이제 겨우 etrade 로 하기로 정했는데 아직애플리케이션도 대충 작성만하고 직접 제출하지는 못했네요. 물어볼 것이 한두개 있는데 P2 가 혼자 하기는 버거운거 같고 같이 해보려는데 둘이 시간이 잘 안나서요. 올해 가기전에는 반드시 해야겠지요. ㅡ.,ㅡ

그렇군요. 버는 것보다 더 투자 할수 없다는게 이해가 갑니다. 워낙 피투 사이드 잡 인컴이 들쑥날쑥 하고 매해 텍스 보고 하려고 expense 랑 income 을 정리하고 나서야 얼마가 남는지 알게 되거든요. 그런데 solo 401k 는 calendar year 에 투자 된것만 인정해 주니 미리 얼마를 벌지를 12월 초쯤에 정리를 해서 적당히 401k employee contribution을 하는 수밖에 없군요. 자세한것은 CPA 에게 물어보고 업데잇 하겠습니다.

좋은글 감사드립니다. 덕분에 p2 은퇴준비에 큰 도움이 되었습니다.

p2의 solo 401k준비를 하면서 저도 하고싶다는 생각이 들어서요. 저 같은 경우는 파트너쉽으로 llc를 운영중이지만 이 회사에서는 simple/sep IRA는 아직입니다(파트너분이 이쪽에 부정적이시라....). 제 이름으로 다른 LLC 혹은 sole proprietary를 만들어서 solo 401k 가 가능할까요?

혼자서 여러개의 비지니스를 운영하니 안될것 같기도하지만, 그중에 가입한 401k는 하나밖에 없이니 될것 같기도 하구요, 조언부탁드립니다.

Solo 401k 는 혼자 일하는 자영업 (sole proprietorship) 이고 직원이 없는 경우에만 가능합니다. 그래서 파트너쉽 자체로는 안될 것 같구요, 결국 본인이 1099 을 받는 구조가 되어야할텐데요, solo 401k 에서 no employee 에 대한 단 한가지의 예외사항이 있다면 spouse 입니다. 그래서 예를 들면 P1 이 비지니스를 자영업 (sole proprietor)로 운영을 하고 P2 를 고용해서 W-2 를 발급해도 되는데 이렇게 되면 P1 과 P2 모두 solo 401k 를 할 수 있으며 연간 한도액을 이론적으로는 $59,000 x 2 (P1 과 P2) = $118,000 까지도 불입할 수가 있습니다. W-2 받는 것에서 $19,500 까지 개인납부액의 한도까지 불입하고나서 비지니스의 earned income 의 25% 까지 불입이 가능한데, 여기서 가장 이상적인 시나리오로 제가 생각하는 부분은 약간의 Roth 조합과 after-tax in-plan conversion to IRA 를 적절하게 활용하면 꽤나 단기간에 Roth IRA 액수를 늘릴 수 있을것같은데 그 적절한 활용이 어느 지점일지 sweet spot 을 찾는것과 무작정 오픈한 ETrade 401k 에서 모든 것을 허용하는지를 확인을 해야하는 것이 숙제네요. 제 궁극적인 목표는 Roth IRA 로 부동산 굴리는 것이라 그렇구요 (이건 호불호가 많은 편인데 저는 호인 편이라서요, 렌트 수입 및 부동산 판매 이익이 Roth 에서 이루어지면 gain 이 얼마든지 세금이 안나가는데 부동산의 경우 투자금이 크기 때문에 Roth IRA 로 일단 큰 금액을 모으는게 일반적인 연간 $6,000 불입으로는 힘들어요. Roth IRA 와 다른 자금을 합쳐서 하는 것도 가능은한데 너무 복잡해져서 그건 아직 자신이 없습니다.) 개인마다 선호하는 은퇴자금 운용방법고 수입의 현황이 다르기 때문에 정답은 없지만 제가 지금까지 알아본 바로는 solo 401k 는 축복에 가까운 것 같습니다. 물론 self-employment tax 는 일반 직장인의 2배이고 여러모로 좀 제약이 있는 면도 있지만 대신 solo 401k 라는 게 주어졌으니 활용을 최대한 해볼 생각입니다. 불입액 한도에서 일단 압도적이니까요.

말씀 감사합니다. CPA와 확인결과, 개인이 여러개의 비지니스를 운영하거나 W2를 받더라도 sole prop 을 통해 solo 401k가 가능하다는 답을 받았습니다. (지나고보니 당연한 얘기인데, 그래도 혹시나 저랑 같은 질문이 있으신 분을 위해 기록을 남깁니다).

Ownership이 있는 회사에서 1099는 받을 수 없기에, 새로운 Sole prop(LLC형태로) 을 만들어 401k를 진행예정입니다.

더불어, p2예외조항 알려주셔서 감사합니다. 덕분에 sole prop 하나만 운영할 수 있게 되었습니다. ^0^

좋은 정보 감사합니다.

P2 님의 비즈니스는 Sole Proprietor 로 P1 과 MFJ 세금보고를 하실거죠, 따로 P2 분 EIN 으로 LLC 설립을 하신건 아니고요?

네 맞습니다. P2 가 EIN 을 신청하고 Schedule C 보고하는 Sole Prop 입니다. 곧 파트타임 직원들을 뽑아야할 것 같아서 (요즘 시기에 뽑힐런지...) 회사 구조에도 조금씩 신경 쓰고 있는데요, LLC 나 S-corp 은 그냥 회사 구조이고 W-2 employee 없으면 여전히 sole prop 이긴 하죠. 일도 점점 복잡해지고 CPA 고용하는게 정답 같은데 아직까지는 그냥 저냥 스프레드 쉬트로 하고 있습니다. IRS 웹사이트와 Turbotax 가 왠만한건 다 해결해주는 편인데 세금 보고의 technical 한 점들만 알려주지 은퇴자금 키우는 좋은 방법같은건 안알려주니까요. ^^

Beautiful님 글보고 2021년 12월 20일 경에 턱걸이로 ETrade 에서 솔로401k 온라인으로 잘 만들고 contribution도 바로 했습니다

세금보고를 하려는데 택스관련 document가 없다고 나옵니다

플랜의 자산 규모가 25만달러 이하인 경우 의무보고 사항인 5500양식에 대해 면제될 수 있다고 하는데

그러면 연말 불입금액에 대한 statement를 CPA에게 가져다 주면 되는 건지 어떻게 세금혜택을 볼 수 있는 건지 궁금해서 질문드립니다

(401k 오픈할때 뭔지도 모르고 profit sharing 으로 납입을 선택했더니 그건 employer contribution 으로 분류가 되는 것으로 최근에 알게 되었어요)

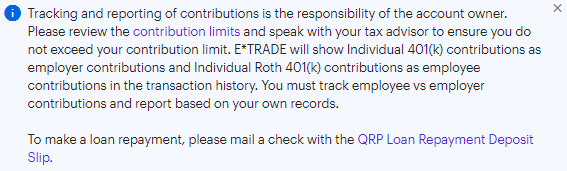

예전에 이트레이드에 문의 했을 때 세금관련 서류 특별히 나오는거 없고 본인이 알아서 보고해야한다고 했어요. 회사 다니면 401k 불입액이 W-2 에 다 찍혀 나와서 편한데, Solo 401k 는 본인이 회사이므로 본인이 해야하는 걸로 이해했습니다. 이트레이드 뿐 아니라 다른 곳도 마찬가지일 것 같은데요 (다른 곳은 확인하지 않아서 정확하게는 모릅니다.) 이트레이드에서 말하기를 자기들은 401k 플랜을 제공해주는 것 까지가 자기들 할 일이고 세금은 자기들과는 관련이 없다고 했어요. 불입할 때에도 이런 문구가 나오는데 쉽게 말해서 본인의 불입액은 본인이 알아서 잘 기록해두고 이트레이드는 Solo 401k 불입금은 employer contribution 이 default 이고 Solo Roth 401k 는 employee contribution 이 defualt 라고 되어 있네요.

두번째로 살짝 아쉬운 부분이긴한데 이트레이드에 문의했을 때 employer contribution 이 default 이고 전화로 employee elective deferral 로 바꿀 수 있다고 했고 전화한 김에 한번은 바꾸기도 했습니다. 직원 말로는 연말에 전화해서 지금까지 contribution 을 일괄적으로 employee elective deferral 로 바꾸거나 언제 얼마의 불입했던 금액을 골라서 contribution type 을 바꿀 수는 있다고 했는데 저는 사실 그 후로는 전화로 일일이 contribution type 을 바꾸지는 않았습니다. 이걸 온라인 상에서 드랍다운 메뉴로 선택사항이면 얼마나 편할까요. ㅜ.ㅜ 매주 자동으로 contribution 맞춰놨는데 전화해서 바꿔달라고 말하기도 뻘쭘하고 상담원도 클릭을 엄청해야할텐데 말이죠.

지극히 제 개인적인 생각인데 Solo 401k 가 어차피 sole propriotorship 비지니스라서 본인이나 회사나 동일인물이라 크게 상관 없을거라고 생각하고 세금보고시 그냥 contribution 한 총액만 적으려고 합니다. 어차피 세금 보고할 때도 불입 총액만 적는거 같더라구요. 이트레이드에서도 contribution type 을 전화상으로 바꿔줄 수는 있는데 아마 큰 의미는 없는 것 같다고 했습니다. 물론 contribution type 을 자세하게 바꾸지 않은건 지극히 제 개인적인 결정이었습니다. IRS 에서 audit 나온다 하더라도 sole proprietor 라 총 contribution limit 을 넘게 불입한것만 아니면 문제 될 것이 없을거라고 생각합니다...........만 저도 그냥 일개 소시민이라 ^^ 뭐가 정답이라고는 못하겠네요.

오~ 자세한 답글로 이해하는데 많은 도움이 됩니다

맞는 건지 아닌지는 알수 없으나 contribution이 스케줄 C 폼에서 expenses 항목에 profit sharing plans, Employee benefit programs 요런 항목들에 들어가는 것 같아요 감사합니다 !!

대충 맞기는한데 Schedule C 보다는 Schedule 1 에 들어갈 거에요. Schedule C 는 뭐랄까 비지니스 운용(operation) 에서 income 과 expense 부분을 나열하는거고 (물건 팔아서 POS 에 얼마 찍었는데 인벤토리 사는데 얼마 썼다 뭐 이런 개념) Schedule 1 은 adjustment 개념인데 (Schedule C 에서 보듯이 나 비지니스 해서 net income 얼마 벌었음. 근데 추가적인 세금 공제 혜택을 받으려고 401k 를 공제 받고 싶음.) 세금 공제 받는 부분을 적는데 Schedule 1 에 line 16 보시면 Self-employed SEP, SIMPLE, and qualified plans 라고 나와요. Solo 401k 는 qualified plan 의 한 종류입니다.

Schedule C 의 profit sharing 하고 그런건 아마 보너스나 직원들 retirement plan 매칭해줄 경우 회사가 공제 받는 금액을 적는 것 같아요.

말씀하신대로 스케줄 1, line16 확인했습니다 바로 정정해 주셔서 너무 감사합니다

제가 1인 사업자고 와이프는 따로 403b 플랜이 딸린 직장이 있는 상황입니다.

Spouse를 part-time직원으로 고용하고 임금을 줄 경우 하나의 Solo 401K에 부부 각각 최대 58500 (19500 + net income의 20%)씩 넣어서 117000을 tax deduction이 가능하다는 것을 알고 이걸 어떻게 활용해볼까 하고 있습니다.

이게 Spouse에게 W2로 지급한 만큼은 빼고 net income의 20%를 계산하여 employer contribution (profit sharing) 할 수 있는 맞는건가요? Spouse는 자신이 받은 W2의 20%까지만 employer contribution이 가능한게 맞는 거고요?

이 가정이 맞다면 business의 net income이 21만 쯤 되어야 비로소 한 명이 최대 limit인 58500을 채울 수 있게 되기 때문에 그 이하에서는 Spouse에게 W2를 주고 따로 employer contribution을 채우려고 해도 두 사람의 contribution 총합은 1~2천불 정도 밖에 증가하지 않게 되더라구요.

예를 들어 비즈니스 net income가 15만불이라고 하면 와이프에게 5만불 주면 저는 10만불의 20%만 employer contribution 할 수 있고 와이프는 5만불의 20%인 1만불만 employer contribution할 수 있게 되어서 3만불의 employer contribution이 되니까 그냥 저 혼자 15만불의 20%를 contribute하는거랑 거의 차이가 없더라구요. SE Tax까지 고려하면 전자의 경우가 1500불 정도 더 넣을 수 있는 것 같긴 합니다만 차이가 크지 않네요.

그래서 한 명의 최대 limit을 채우고도 income이 남으면 그때 Spouse를 hire하는게 의미가 있는 것 같은데 제 계산이 맞는지 모르겠네요..

지금 걸어가기님의 상황에서는 차이가 없을 것 같습니다. 개인이 contribute 할 수 있는 리밋 (employee contribution) 은 회사가 여러군데여도 개인이 retirement plan 에 불입할 수 있는 총 리밋은 $19,500 으로 합산이 되거든요. 예를 들어 회사를 여러군데 다니고 모든 회사에서 401k 또는 403b 를 해줘도 개인이 불입할 수 있는 금액은 총 $19,500 인거죠. 2022년부터는 $20,500 이라고 하네요.

그래서 P2 분께서 이미 403b 플랜을 가지고 계시니 거기에 $19,500 을 불입중이시라면 Solo 401k 에 spouse 를 추가해도 employee contribution 으로는 더이상 불입을 하실 수는 없고 employer contribution (profit sharing) 에서 이득을 봐야하는데 계산하셨다시피 왼쪽 주머니에서 빼서 오른쪽 주머니에 넣는 경우라 결국 차이가 없어요. 이득을 볼 수 있는 경우는 P2 분이 직장이 없거나 직장에서 retirement plan 을 제공하지 않는 경우 individual contribution $19,500 을 할 수 있는 경우가 되겠네요.

Solo 401k 에서 본인과 spouse 가 둘 다 최대한도로 불입을 한다는건 본인의 최대한도인 $58,0000 이 넘어가야할 경우 소득이 $195,200 이 넘어가는 경우부터 spouse 를 추가해서 W-2 를 주면서 spouse 의 최대한도를 열어주는 방법이 유일한 것 같습니다.

근데 근본적으로 Solo 401k 는 회사를 다니는게 아니라 자영업이기 때문에 회사를 다니는 많은 사람들처럼 401k 플랜을 제공 받지 못하는 사람들을 위한 플랜이라 이미 spouse 가 다니는 직장에서 그와 유사한 플랜을 제공 받는다면 어차피 적용받기 힘들게 구조를 짜놓았다고 보시면 될거같아요.

역시 그렇군요. 2022년에는 $40500 (61000-20500) 까지 employer contribution이 가능하니까 이 값의 5배 + SE Tax까지 고려하면 $215,000 이상의 net income이 비즈니스에서 발생을 해야 Spouse를 더해서 employer contribution을 늘리는 혜택을 본격적으로 보게 되는 것 같습니다.

그리고 Roth관련해서는 저도 ETrade에서 개설을 했는데 얘네가 default로 deductible contribution은 employer contribution으로 뜨고 Roth contribution은 employee contribution으로 분류를 해서 보여준다고 하네요. 이걸 왜 이렇게 해놨는지 모르겠네요. 결국은 사용자가 잘 기록을 하며 관리를 해야 하는 것 같습니다.

네. 바로 위에 날찐님 댓글에서도 스크린 샷으로 올려드렸는데 default 를 그렇게 잡아놨어요. 왜그런지 도무지 이해가 가지는 않는데 그만큼 Solo 401k 가 비주류 상품이 아닌가 싶습니다. ㅠ.ㅠ 이건 이트레이드 측에 건의를 한번 해야겠어요. 드랍다운 옵션만 만들어서 너도 나도 편한 시스템이 될텐데라고 생각을 했는데 이트레이드 입장에서 생각해보니 그래도 employer 는 무조건 traditional 밖에 되지 않으니 그렇게 해놓지 않았나 싶습니다. 1인 사업자 입장에서는 employee 나 employer 나 같은데 sole proprietorship 이 아니라 S-corp 으로 할 경우 employee 와 employer 의 구분이 좀 더 확실해지기도 하니 전통적으로 그냥 default 로 그러게 불입형태를 정해놓은거 같아요. (아무리 그래도 employee portion 은 traditional 과 roth 로 구분이 되어야하지 않을가 싶은데말이죠.) 다른 곳에는 개설을 해보지 않아서 모르겠는데 이트레이드에서 이거 좀 쉽게 구분하게 고쳐주면 좋겠어요. 언제 한번은 건의 해볼까 합니다.

P1은 회사에 고용되어 Roth401K(P1,P2 Roth IRA)를 하고 있고, 은퇴자금을 좀더 넣어보고자 둘다 부업을 할경우에 Solo 401K는 P2만 가능한가요? 예를들어 P1, P2가 각자 우버를 할 경우... 각각 수입이 연10,000불이 생겼다고 가정하면... P1은 회사에서 401k max를 했기 때문에 Solo 401K는 할 수가 없고, P2의 경우 개인사업자로 가입하여 Solo401k를 10,000불까지 넣을 수 있는 것인지요...?(Max는 $20,500이 맞나요?) 다른 예를 들면 P2가 인터넷으로 물건을 팔아 $30,000 정도 수입이 생겼다면, P2 solo401k로 넣고, spouse에게도 어느정도 넣을 수 있는지(회사에서 MAX를 해서 넣을 수 없는지) 궁금합니다.... 물론 30,000 수입은 작아서 P2 채우기도 버겁기는 하겠네요... 남기신 글을 보고 영감을 얻어 우리 가족은 어떤 방법이 있을까? 생각을 해보았습니다. 일단 P2 solo401K에 MAX를 하는것을 목표로 하고, 혹시나 제가 부업을 할 경우에 그 부분은 다른 방법이 있나해서 질문 남깁니다....

P1도 가능하지만 402g리밋인 $20.5k를 직장플랜통해 맥스하셨으면 solo 401k는 employee contribution쪽은 못넣지만, employer contributon (profit sharing)쪽으로 넣으실 수 있겠습니다.

뷰티풀님 글을보고 도코님께 직접 물어볼까 했는데 이렇게 직접 답변 주셔서 고맙습니다. 넷인컴의 20%~25%를 contribution 가능하군요.... 잘 이해했습니다. 항상 고맙습니다...

일단 401k 의 주머니 종류와 불입자의 종류에 대해 먼저 확실하게 이해를 하셔야할거 같아요. 주머니 종류는 Traditional 과 Roth 로 (After-tax 도 있기는 한데) 크게 두 주머니구요 이 부분은 이해를 하시리라고 보입니다. Traditional 은 지금 세금 공제를 받고 나중에 은퇴 후 찾을 때 수입으로 보고가 되어서 income tax 를 내는 거고, Roth 는 반대로 지금 세금 공제 혜택은 없지만 은퇴 후 찾아서 사용할 때 수입으로 보고가 되지를 않아서 income tax 에 들어갈 일이 없지요.

두번째는 불입자의 "종류"입니다. 401k 불입은 직원 (employee) 과 회사 (employer_) 두 주체가 할 수 있고 그 두 주체가 할 수 있는 총합이 2022 년도에는 $61,000 이에요. 이 이상은 넘을 수가 없습니다. 보통 직장을 다니는 직원의 경우 직원으로서 불입할 수 있는 최대 금액은 2022 년도에 $20,500 입니다. 이게 불입자 "종류"에서 "직원"이 넣을 수 있는 최대 한도에요. 그럼 불입자 종류 "직원"과 "회사" 중에 "직원"이 불입할 수 있는 최대 한도 $20,500 을 불입했다고 가정하고, 두번째로 지금 다니는 회사에서 불입액의 100% 를 매칭 해준다고 가정하면 회사는 직원이 불입한 금액 $20,500 을 매칭해서 똑같이 $20,500 을 불입을 하겠죠. 그럼 $20,500 (직원의 불입금) + $20,500 (회사의 매칭금액) = $41,000 이 됩니다. 아까 두 주체가 할 수 있는 총액이 $61,000 이라고 했죠. 그렇다면 아직 이론상 $20,000 을 더 불입할 수 있는거에요. 근데 일반적으로 W-2 가 나오는 직장을 다니면 정말 최대한 해도 $20,500 + $20,500 = $41,000 이상은 나올 수가 없죠.

개인사업자의 경우, 그리고 1인 사업장인 경우 회사에서 매칭을 해주고 이런 제도가 없습니다. 그냥 혼자 부어야해요. 하지만 이론상 $61,000 까지 부으려면 부을 수는 있다 정도로 이해하시면 될 것 같습니다. 직장을 다니면서 (직장에서 401k 플랜을 제공해준다면 직장의 플랜으로 맥스아웃하시고) 다른 부업으로 Solo 401k 를 해서 도코님 말씀처럼 employer (회사) 에서 추가로 불입을 하실 수는 있는데 회사형태에 따라서 sole proprietorship 은 net income 의 20% 까지, 나머지 회사형태는 25% 까지 불입을 하실 수 있어요. 우버를 하시는 경우 sole proprietorship 으로 하시게 될텐데 net income 의 20% 라하면 예를 들어 우버로 3만불 net income 을 만드셨으면 20% 인 6 천불까지는 추가로 불입을 하실 수 있습니다.

직장에서 401k 플랜을 제공하지 않거나 제공하더라도 매칭이 없다면 (그래서 굳이 직장 401k 를 맥스아웃 하실 일이 없다면) Solo 401k 가 부가적인 추가 불입책이 될 수는 있긴한데, 이 전 댓글에서도 말씀드렸다시피 이미 직장이 있고 직장에서 401k 를 제공한다면 (그리고 매칭이 있다면) 굳이 Solo 401k 가 반드시 더 좋은 방법은 아닐거에요. 추가적으로 머리 아프고 복잡하고 거기에 따라오는 이익(?)은 미미한 경우가 많습니다. 원래부터 프리랜서로 투잡을 뛰거나 다른 부업이 있으셨던 경우에는 이 추가적이고 머리 아픈 일이 이미 평소에 하고 있던 일이니 특별하게 불편하지는 않겠지만요.

P1, P2 모두 직장을 다니고 이미 Roth 401k 와 Roth IRA 를 하고 계신걸로 미루어볼 때 Solo 401k 를 굳이 안하셔도 되지 않을까 싶은 생각이 드네요. 추가적인 수입이 생기시면 taxable account 에서 TLH 하시면서 장기로 가셔도 세금을 많이 내지 않고 자산을 불리고 무엇보다도 은퇴 전에 돈을 사용할 일이 있으면 flexible 하게 뽑아서 사용하실 수 있으니까요. Solo 401k 는 1인 사업자가 사용하기에 최저화 된 은퇴 상품이라고 생각하시면 될거에요. 1인 자영업자들은 회사에서 매칭도 없고 FICA 도 일반 직장인들보다 2배를 내고 은퇴 준비 측면에서도 혼자서 알아서 해야하기 때문에 다소 불리한 경우가 많거든요.

자세한 답변 고맙습니다. P2는 직장을 다니지 않아서 Solo401K로 Contribution을 하면 좋겠다는 생각을 해봤어요. 말씀하신것처럼 부업으로 Contribution 할경우 추가적으로 머리 아플일이 많아질것 생각하니... 그냥 제가 부업을 한다면 생활비로 쓰거나, Taxable에 적립식으로 투자 하는것이 나아보입니다. P2가 Sole proprietorship을 생각하고 있어서 뷰티풀님의 글을 보고, 좋은 영감을 얻었습니다. 고맙습니다.

Roth 는 똑같이 한번 더 신청하셔야하는걸로 알아요. 신청시 Traditional 또는 Roth 어카운트 하나만 열 수 있게 되어 있더라구요. 똑같은 신청서에 보시면 Roth 옵션을 선택하실 수 있습니다. 저기서 Roth 선택하시고 한번 더 신청하시면 되는 걸로 알아요. 신청서 중간에 Name of Plan 이런거 있는데 처음 신청하셨던 플랜 이름과 동일하게 하시고, 나머지도 다 똑같이 기입하시고 Sequence Number 적는 란에다가 002 로 적으시면 될거에요. 제가 예전에 문의했을 때에는 그렇게 안내해줬는데 대충 다시 보니 지금도 맞는거 같아요. 온라인으로 어플라이가 되니까 온라인으로 바로 하심 될거에요. 아니면 진행하시다가 ETrade 에 문의 하면 생각보다 전화대기 시간이 엄청 짧았던 걸로 기억합니다. 하다가 막히는 부분 있으면 그냥 전화해서 물어봐도 될듯해요.

저도 Roth 를 만들려고 했으나 Deduction 이 더 급해서 401k 는 Traditional 만 하고 있습니다.

자세히 설명해 주셔서 정말 감사합니다 ^^

조언해 주신대로 해보겠습니다!

현재 뱅가드에 t-ira 도 있고, roth-ira도 있는 상황에서, 올해 백도어를 하고자 합니다. t-ira에 돈이 제법 되어 pro-rata를 피하고자 solo 401k를 열려고 하니,

뱅가드의 옵션이 좋지 않다는 걸 알고 td에 열고 싶은데요. 일단 TD에 individual 401k를 열면 뱅가드의 t-ira 롤오버도 가능한 것인가요?

그리고 옮긴다면 individual 401k , Roth individual 401k 두개 모두 상관 없는 걸까요?

그리고 T-IRA —> Roth 401k 는 아예 안 됩니다. 심지어 Roth IRA —> Roth 401k 도 안되는걸로 알아요. Traditional contribution 은 세금을 안내고 자라난 투자이므로 세금을 다시 내지 않고서는 (pro-rata 로 세금 계산해서 내야죠.) 컨버전 자체가 안되요.

이미 T-IRA 가 많으시면 은퇴 후 또는 은퇴 하기 몇년 전부터 순차적으로 Roth IRA 로 컨버전하시는 step conversion 을 하시거나 (은퇴 즈음에 수입이 적을 경우요) 아니면 T-401k 로 옮기는 옵션 둘 중에 하나 고려해봐야할거 같아요. 일단 T-401k 로 옮기시고 새로 Roth IRA 를 새로 시작하시면 T-401k 는 나중에 세금 내고 찾아야하기는 하지만 Roth IRA 는 그대로 tax-free 로 키우고 은퇴 후 T-401k 는 withdraw 를 잘 조절하시면 세금을 적게 낼 수 있는 상황이 가능할거같아요.

401k (solo를 포함해서)는 원래 T랑 Roth랑 같이 있어요. 다만 Roth Solo 401k bucket을 지원해주느냐가 관건일텐데.. TD랑 ETrade는 제공해주는 것으로 알고 있습니다. T IRA를 Solo 401k로 넘겨서 백도어를 할 수 있게 하는 것은 아주 좋은 생각이고요. TD에서 안받아줄 이유는 하나도 없다고 생각합니다.TD쪽이랑 그렇게 진행하시면 될거에요..

갑자기 궁금해져서 예전 글에 질문 올려 봅니다. Solo 401k 를 하면서 Form 5500 Filing Requirement 를 피하기 위해 Plan Asset 이 $250,000 가 되기 전에 IRA 로 Rollover 를 시키는 전략이 가능할까요? 그러다가 다시 또 $250,000 가까이 불어나면 또 IRA로 Rollover 를 하구요. Form 5500 를 보니 그렇게 복잡한 Form 같지는 않지만, 그래도 매년 Due Date 을 지켜서 File 해야하는 것이라서 은근 신경쓰여서요...

401k 를 IRA 로 롤오버 하는거는 보통 직장을 그만두게 되는 경우에 하는걸로 아는데 직장을 다니는 상태에서 하는건 잘 모르겠네요. 혹 in-service conversion 으로 될지도 모르겠는데 일단 컨버전 하기 전에 두가지 정도는 고려하시는게 좋을거 같아요.

첫째는 예상컨대 traditional 401k 일 걸로 예상 되는데 그럼 traditional IRA 로 바꾸게 되고 이게 나중에 Roth IRA 를 키워갈 계획이 있다면 걸림돌이 되거나 Form 5500 작성보다 더 귀찮을 수 있어요. Prorata rule 로 세금 계산해서 내야하는데 traditional IRA 의 사이즈가 커지면 나중에 Roth IRA 로 컨버전 힐 때 곤란할 수도 있습니다.

둘째는 론옵션인데 401k 는 일단 최대 5만불까지 론이 가능합니다. IRA 는 론 옵션이 없구요. 자주 필요한 기능은 아니지만 급전이 필요한 경우 401k 는 론을 일단 땡깅 수는 있어요.

답글 달아주신 것을 이제야 확인하였네요. Backdoor Roth IRA 까지 고려하면 Traditional IRA 는 비워놓는 것이 좋겠네요. 그리고 저도 조금 더 알아보았더니 401k 를 IRA로 Rollover 하는 것은 직장을 그만 둘때 하는것이라서, Solo 401k 도 개인 비지니스를 그만 하기로 했을때 마지막으로 한번 하는 것만 가능할듯 하네요. 답변 감사드립니다.

댓글 [92]