안녕하세요,

지금 사는 첫집을 용기내어 리파이낸스 해보려는 리린이입니다.

남편이 이런걸 관심없어해서 하나도 모르는 제가 해 보려고 하는데..

오늘 두가지 옵션을 받았네요.

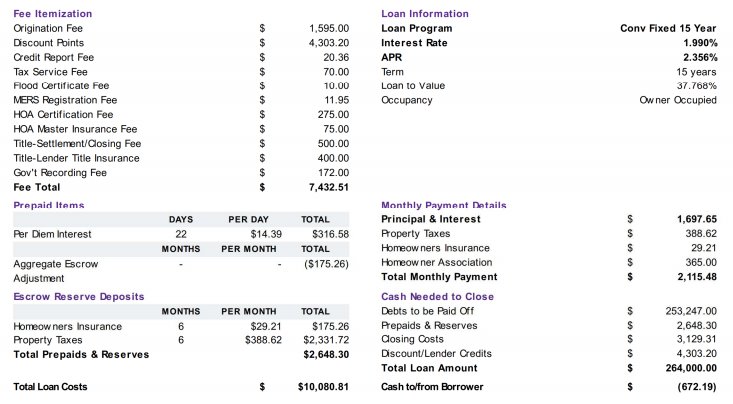

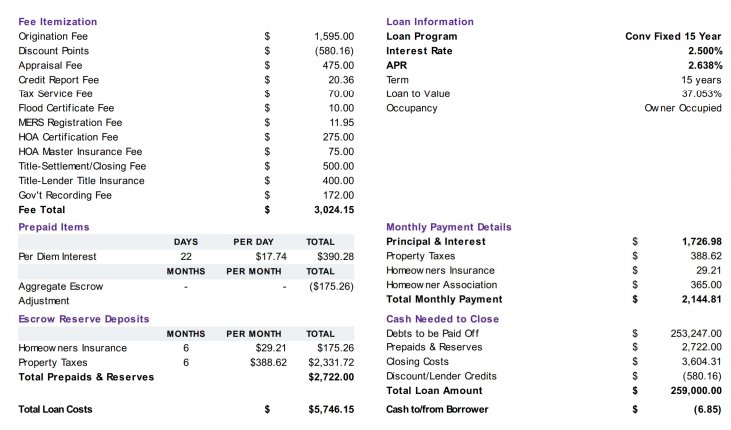

하나는 포인트 없이 2.5%, 포인트 사서 1.99%

둘중에 아무거나 해도 된다고 하는데

브로커는 은근히 저에게 포인트 옵션을 미는 듯한 느낌이 듭니다.

내일 락을 하자고 하는데..어떤 걸로 해야하나 머리 터지게 고민중인데.

고수님들이 도움을 주실 수 있음 넘 감사하겠습니다.

제 질문은

디스카운트포인트칼큘레이터로 계산을 해보면 1.99%를 사는게 조금 이익이라는데..클로징(론 발란스에 포함)하는 금액이 거의 두배가 되네요.

포인트 사는게 좋은 걸가요?

좋다면 왜 그럴까요?

현재는 30년 3.5프로, 집 산지는 9년 되었습니다.

좋은 말씀 해 주시면 잘 듣고 좋은 결정하겠습니다.

참고로 제가 받은 옵션을 함께 올려봅니다. 내려야 하면 알려주세요~(초보라 잘 모름...)

저라면 둘 다 안할 것 같아요. 일단 포인트 사는 옵션이 제일 안좋은게 매달 30불 차이가 나는데 포인트 산 금액이랑 break even이 되려면 143개월, 12년을 내야 하는건데요. 그 전에 집을 팔거나 리파이하면 날리는거죠.

그리고 2.5포인트 옵션도 별로 메리트가 없는게 15년 기준으로 포인트 없이2.0초반대 하시는 분들도 봤습니다. 근데 지금 보여주신 건 origination fee도 너무 많고요. 조건도 그닥 매력적인 것 같지는 않습니다.

댓글 달아주셔서 감사합니다. 아무 아이디어도 없었는데 더 공부해 봐야 할것 같네요~

얼마나 알아보셨는지 모르니까 제가 함부로 댓글쓰기가 좀 어려운데,

일단 코스트코 사이트에서 안내하는 모기지 사이트 가보셨나요? 거기는 멤버라면 숫자만 집어넣으면 제법 괜찮은 오퍼들이 뜹니다.

그리고 혹시 영어가 어렵고 대도시 인근에 사신다면 한인 신문에 광고나오는 한인 브로커 몇 군데 전화해서 가볍게 물어보시는 것도 가능합니다. 대략적인 감 잡기에 좋아요.

마지막으로 위와같이 론 에스티메잇을 하나 받으면 이제 온라인 업체들에 연락해서 또 에스티메잇을 받습니다. 이들은 보통 남의 오퍼 beat하는게 특기라서요, 이렇게 무언가 기준이 되는 론 에스티메잇을 하나 들고 시작하는게 좋습니다. 단점은 이들은 좀 많이 끈질기게 연락옵니다...

포인트는 보통 사더라도 0.5% 내외를 많이 사요. 2.5포인트로 겨우 이율 0.5% 깍는건... 많이 과합니다. 물론 얼마만큼의 포인트로 얼마만큼의 이율을 깎아주느냐 하는건 렌더 정책이니 딜이 안될 수도 있습니다.

저도 미국 은행들 알아보다 연락이 잘 안되서 한인 브로커에게 접촉했는데 훨씬 빠르고 포인트 사지 않고 더 좋은 이율로 리파이낸스 했습니다. 클로징도 2주 정도 만에 끝냈구요. 요즘 리파이낸스 하는 사람들이 많아서 막상 진행하려고 하면 연락이 하루 이틀은 그냥 걸리더라구요. 한인 브로커도 한번 연락해보셔요.

네 감사합니다. 참고할께요~

네네~코스코에 한번 알아볼께요~

댓글 [6]