마모에는 고수분들이 많은걸로 알고있어 이렇게 질문을 드립니다,

무지한 저를 위해 좀 보시고 조언좀 부탁 드리겠습니다.

보통 집 구매가의 1.5~3% 정도라고 구글에는 나와있던데

예상이긴 하지만 금액이 너무 큰거 같아 질문드려요

융자는 boa 에서 진행하고 있습니다,

boa 를 선택한 이유는 집을 처음 구입하는 혜택등 으로 클로징 7,500불 을 대신 내주고 다운페이 10,000불을 해준다고 해서 진행하고 있습니다,

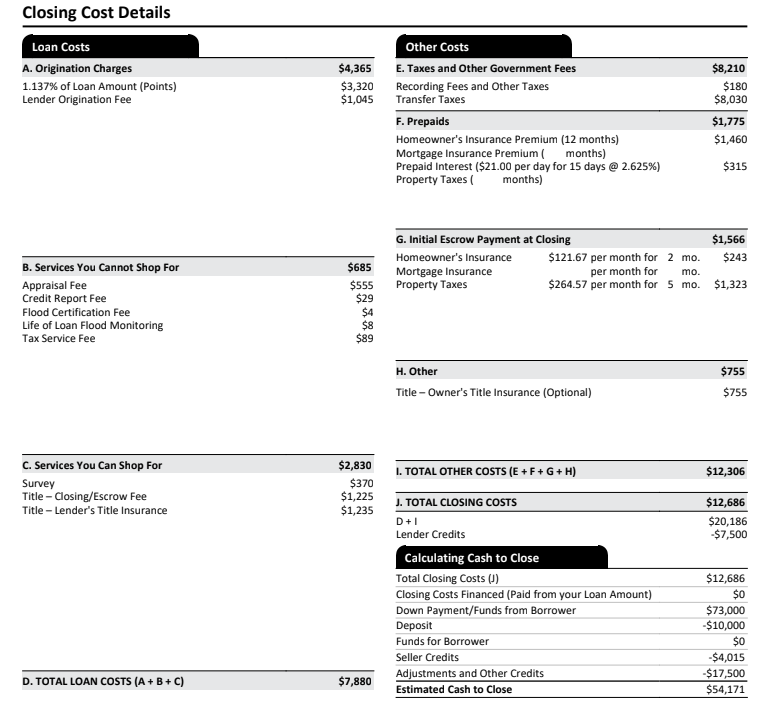

집구입가는 375,000불 타운홈 입니다,

1. Transfer tax를 바이어 셀러가 반반 내는걸로 되어있는데 이게 맞는지, 주마다 다르니 알아보셔야 하고요.

2. point도 꽤 있고 fee들이 좀 많긴 한데.. 지금 D를 렌더 크레딧으로 다 빼준다는거 아닌가요? 거기에 다운페이까지 10K까지 대신 내준다는건 은행이 엄청나게 퍼주는 게 아닐까 싶기까지 한데요. 지금 다운페이를 73K를 하고 디파짓 10K면 클로징을 하나도 안 낸다고 칠때 테이블에 놓아야 하는 돈이 63K인데, estimate대로 cash to close가 54K라면 실제로 클로징 코스트는 거의 -9K죠. 근데 estimate에는 오류가 있는 것 같네요. 7500불 크레딧이 두번 계산(J에서 한 번 뺐는데 마지막에 또 뺀거같은)된듯...

7500불이 아니라 Adjustment and Other Credit에 있는 17500불이 중복해서 빠진 것 같은데요? 발전산으로 정말 이렇게 해주면 얼마나 좋을까하는 기대를...

그게 10K는 deposit이라고 되어있어서, 원글 쓰신분이 선금조로 낸 항목이 아닌가 생각했습니다. 원문의 설명대로라면 렌더가 주는 10K는 별개고요.

Deposit은 earnest money 로 글쓴님이 내신 돈이고 17500에서 10000불이 렌더가 내주는 다운페이먼트, 7500불이 클로징 크레딧이 아닐까 예상해봅니다.

Owner's title insurance는 보통 셀러가 내는 항목 아닌가요?

이것도 동네마다 달라요.

edta450님과 라온님 말씀대로 10K deposit는 계약금으로 미리 내신 earnest money일 것 같네요. 그럼 Adjustmetns and Other Credits에서의 7500불이 왜 빠졌는지가 의문인데, 이건 원글님께서 언급하지 않으신 추가 크레딧이 뭔가 있는 것 같네요.

아무튼 저 위에서 E+F+G (+Seller Credits -$4,015)는 어떤 랜더를 이용하든 거의 동일하게 드는 비용이니 많다적다라고 논의할 수 없는 금액이고, 다른 랜더와도 모기지를 진행해서 Quote를 받았다는 가정 하에 실질적으로 다른 랜더와 비교할 수 있는 비용은 (D+H+기타 크레딧)인 $-8,865 (7,880+755-17,500)입니다. (H의 Owner's Title Insurance는 optional이라고는 하지만 구매하는 것을 권장합니다. 타이틀이 뭔가 잘 못 돼서 집을 왕창 뺏기는 만의 하나의 경우를 막아주니까요. 이것이 셀러가 내주는 주가 있을 수도 있지만, MD에 사는 저는 제 집 살 때 제가 냈습니다.) edta450님 말씀처럼 BoA에서 많이 퍼주는 장사로 보이네요. $-8,865보다 더 낮은 비용을 요구하는 다른 랜더들이 많지 않을 것 같습니다만...

무엇을 근거로 금액이 너무 큰 것 같다고 하시는지 좀 궁금하네요. "보통 집 구매가의 1.5~3% 정도라고 구글에는 나와있던데"라고 하셨는데, Estimated Cash to Close인 $54,171이 집값($375,000)의 약 14%라는 것을 근거로 하셨다면 그건 잘못 생각하신게 아닌가 합니다. $54,171에는 원글님께서 내셔야하는 다운페이 $73,000도 포함되어 있으니까요. 구글에서 말하는 가격은 J의 Total Closing Costs인 $12,686을 지칭하는게 아닌가 싶습니다. 이게 집값의 약 3.38%이네요.

transfer tax >2%?

모두 감사합니다,

구글에서 1.5~3%$정도가 클로징 이라고 되어있어서 375000에 3%로 계산해서 11250정도예상 했는데 총 클로징 금액이 20186불이 나와 있어서 깜짝 놀랐거든요.

뭐이건 예상 금액이니 최종 클로징 할때 정확해 지겠지만 말씀들처럼 보아에서 발정산 한거 같아요..

뭐 발정산이지만 최종 Estimated Cash to Close 금액은 생각했던 금액과 비슷하니 기다려 봐야겠네요..최종적으로 어떻게 나오는지.

다시한번 모두에게 감사 인사 드립니다,

너무 걱정하실 필요는 없을 꺼 같고요, 다른 건 다 문제가 없는데 transfer tax 8K 가 어떻게 나온건지 확인하셔야 할 거 같습니다. 다른 텍스는 그리 비싸지 않는데 이것만 좀 높네요... 50K 중 상당수는 다 본인 재산에 들어가는 거니까요.

실제 클로징에선 여기에 전 집주인이 미리 낸 property tax 나 물값 등이 있으면 그걸 또 프로포셜하게 내 줘야 합니다. 그래서 보통 더내게 되지요.

이건 estimate 일 뿐이고 아직 클로징이 아니신 거죠? 클로징 3일 전에 정확한 값이 나오는데 그 때 변호사나 에이전트와 꼼꼼히 따져서 내는 것에 대해 확신을 가지셔야 합니다.

어젯밤에는 한글 안되는 기계로 짧게 타잎했었는데, transfer fee가 이상해요. 어떤 주인지 모르겠지만 0.2%도 안 걷는 주도 많고 dc가 높다 높다 그러는데 지금 뽑아놓은 것은 dc 두배 정도 rate인거 같아요.

실은 저도 얼마전 클로징때 MD First Buyer 가 아니었으면 그정도 낼 예정었죠.. (여긴 셀러 바이어 반띵입니다) 그런데 전 집값이 원글님것보단 비쌌어요. 좀 이상한 건 사실입니다.

얼마의 이율로 견적받으셨는지 모르겠는데 요새같은 저금리 시대에 포인트를 사실 필요가 있을까요?

저도 1.13포인트에 3,300불은 좀 쎄보이네요.

다른분들이 지적해주셨지만, 아무래도 클로징 코스트 늘어난데는 포인트, transfer tax가 좀 큰거 같네요. tax 부분이 저희동네랑 달라서 말씀드릴만한게 없네요.

집 사신다니 축하드려요!

댓글 [14]