코로나로 인해 수입이 많이 줄어서 집 loan 을 낼 형편이 못되어 은행에 forbearance 을 신청해서 지난 3월부터 escrow 만 납부하고 있었습니다. 2018년에 interest 를 4.5% 정도 받아서 이번에 refinance 를 해서 loan payment 를 낮추고 싶어도 현재 debt 가 늘어서 credit 이 700 이하로 떨어진 상태입니다.

다행히도 내년부터는 수입이 조금씩 늘어날 예정이라 credit card deb 도 줄이고, forbearance 만기일을 마지막으로 연장해서 이제 내년 3월부터는 loan 을 다시 내려고 하고 있습니다.

질문은 저희가 론을 받은 곳은 웰스파고 은행인데, 은행에서 3월 1일부터 loan payment 를 낼 경우 4가지 옵션을 제시했는데, 그 중에 두가지 놓고 고민하고 있습니다.

첫번째로는 COVID-19 payment deferral 이라고 해서 1 년동안 밀린 payment를 pay off 를 하거나 refinance 할 때 한번에 내게 하는 경우.

두번째로는 loan modification 이라고해서 interest rate 이랑 loan 을 repay 하는 기간을 변경시켜주는 경우.

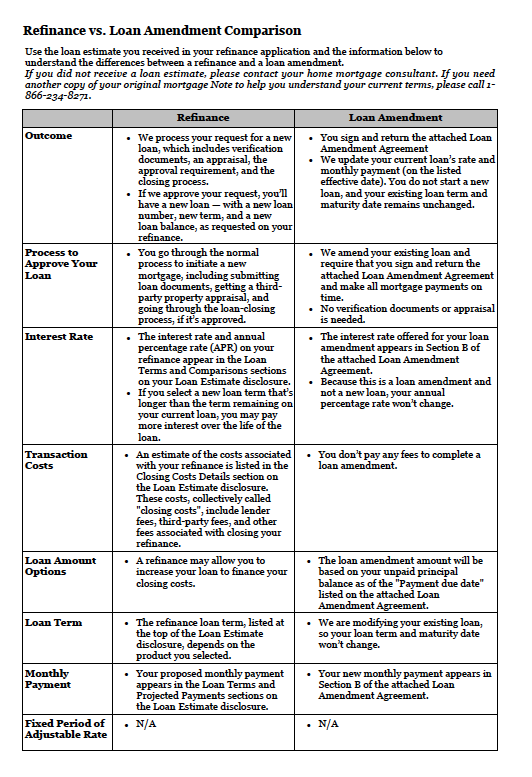

개인적인 생각으로는 debt 를 남은 3개월동안 열심히 줄이고 신용점수를 올린다면 두번째 경우인 loan modification 을 하면 지금보다 interest rate 낮출 수 있지 않을까 가정해봅니다. 만약 그럴 수 있다면 두번째 경우가 좋지 않을까 생각이 되는데...이게 관연 refinance 하는 거랑 어떤 차이가 있는지 궁금하네요.

질문은 위에 두가지 경우 어떤 옵션이 좋을까요? 그리고 loan modification 이랑 refinance 차이가 어떤건지도 궁금하네요. 제 상황으로는 내년에 수입이 점차 다시 회복되어 credit 점수를 올려서 refinance 할 계획이 있습니다.

무플방지차원에서...Loan modification하면 Credit이 음청 안좋아진다고 알고 있어요. Refinance와는 다르게 갚을 능력이 안될 경우에 하는게 Loan modification으로 알고 있슴다.

얼마전 제 지인이 이번에 모기지레잇을 loan modification 으로 레잇을 많이 낮췄다고 들었습니다. modification 이 financial harship 이 있을때 어플라이한다고 알고있었습니다. 대충 들은바는 payment duration 이 늘어나지 않고 레잇만 낮아졌고 800불정도 application fee 가 들었다고 했습니다. (미국 메이저 뱅크)

제 개인적인 생각엔 지인이 경제적으로 힘든상황인거 같진는 않은데 , 그쪽 뱅크 시스템을 잘알고 있어서 어떤 방법으로 레잇을 낮쳤나 궁금했지만, 꼬치꼬치 물어볼수가 없었습니다. (정말 혹시라도 개인사정은 모르는거니깐요) 그리고 lender 가 론모디 옵션을 먼저 제안했다고만 들었습니다.

그래서 제가 현재 거래? 모기지 론을 빌리고있는 뱅크 wellsfargo mortgage banker/ lender 에게 문의했습니다 .재정적으로 힘든건 아니지만 , refinance option 을 알아보던 중이어서 mortgage rate 낮추고 싶었지만. 살고있는 지역은 transfer tax 만 만불이 넘고 + refinance closing fee 도 제법 많이 나오는 상황에 리파이넌스를 한다는게 고민+부담이었거든요.

lender 는 저희 상황엔 loan modification 이 아니라, amendment 옵션이 있다고 하더라고요. 저는 일단 refinance application 넣고 진행하였고, 웰파에서 loan amend 를 제안한 케이스입니다. 레잇은 3.375%로 3.625%에서 별로 낮아지진 않았지만. 그래도 돈 한푼 안들고 완전 공짜여서 진행하엿습니다.

원글님의 상황과 제 상황은 다르겠지만, 이것저것 더 자세한 옵션은 뱅크 모기지 렌더에게도 문의해보는게 좋을거 같아요 .

좋은 정보 너무나 감사해요. 중요한 결정할때 이렇게 좋은 의견들 주셔서 정말 너무나 도움이 많이 되요. 자세한건 렌더에게 문의해서 진행해야 겠네요. 나중에 진행상황봐서 알려드릴께요. 다시 한 번 감사해요.

론 모디 하지마세요. 많이 은행에서 론 모디는 뱅커럽시급으로 취급해요. 크레딧점수는 별로 나빠지지 않는데 크레딧에 론 모디했다고 올라가면 보통 7년정도 (운 좋으면 4년) 융자받기 힘듭니다.

이게 텀이 좀 불분명한데... 언급하신 loan modification은 말 그대로 (채권자가 손해를 보고 상환조건이나 규모를 변경하는) 채무조정에 해당하는거라 크레딧 기록에 올라가죠. 근데 다른 분들이 이야기하시는 loan modification 케이스들은 단순히 refinance에 준하는 프로세스(원래 렌더가 채무자가 더 낮은 이율 찾아서 '페이오프 당하느니' 선제적으로 이율을 좋게 해 줄 수도 있거든요)인 경우도 있네요.

저는 Commerce 은행 이용하는데, financial hardship없이 단순히 이자율 낮추려고 refinance하려고 했더니 loan modi하라고. 그냥 fee 로 $1000만내면 현재 이자율로 바꿔준다고 하더라고요..기간을 늘리는 건 안되고 다만 현재 30년짜리 론인데 이자율이 더 낮은 15년짜리로 바꾸는 건 가능. 나중에 다시 15년에서 30년으로 바꾸는 건 안된다고. 그리고 크레딧 리포트에 보고도 안하는거라네요. 원금을 만달러 갚을때마다 자격이 생긴다고 하고 물론 할때마다 $1000은 낸다고 하고요. 이글보고 놀라서 연락해봤더니 두개가 다른거라고.하는데. 경험해보신분 있으세요?

혹시 COVID forbearance 기간중 집을 팔아서 바로 pay off 하였는데, 이부분이 다음 mortgage 신청시 영향을 줄수 있을까요? 인터넷에 검색해보니 평소같은경우의 forbearance는 영향을 끼치는데, covid기간 일어난 경우는 봐주는 조건이 신청후 payment 를 몇번 해야지 영향이 안간다구 나와있어서요-

댓글 [9]