코로나로 물들었던 다사다난했던 2020년을 정신없이 보냈네요.

모두들 항상 건강하시고 새해에는 코로나도 좀 잠잠해지고 편안한 한해를 보내시기를 기원합니다.

정신없었던 지난해, 집을 짓기로 결정하고 우여곡절 끝에 드디어 완공을 눈앞에 뒀습니다. 2월 중에 클로징을 할 것 같아요.

빌더의 preferred lender인 은행과 프리어프루벌부터 프리 어프레이절 등등 건축 프로세스 중간중간 필요할 때마다 연락해왔고

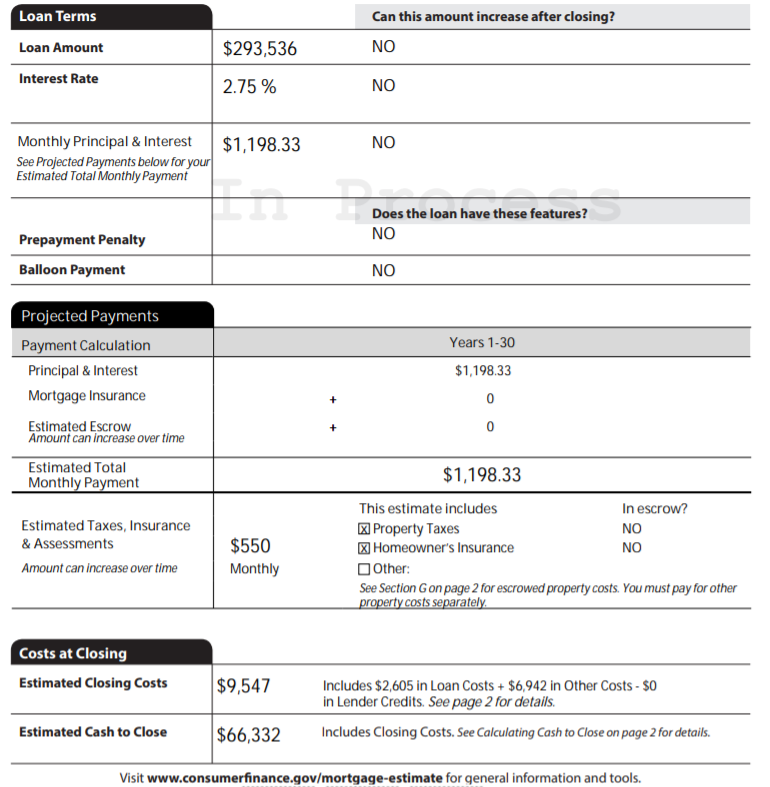

12월31일자로 론 애플리케이션과 함께 업데이트된 loan estimate을 받았습니다.

이것저것 보면서 공부중이긴 한데 여기계신 분들의 의견도 듣고싶고 확인도 받고싶어 내용을 올려봅니다.

의견 주시면 rate shopping에도 또 peace of mind를 가지는데 많은 도움이 될것같아요.

크레딧 하드풀을 하나로 쳐주는 14일 안에 여기저기 연락하려니 새해 첫날부터 마음이 분주해 지네요. ㅎㅎ

새해 복 많이 받으세요!

향수님 안녕하세요.

첫집&새집 축하드려요.

제 경험으로 모기지 쇼핑은 D(왼쪽 제일 밑)만 보시면 되요. 오른쪽은 렌더가 가져가는게 아니거나 본인이 따로 알아보실 수 있는 겁니다.

A/B/C나눠놨는데 그냥 D가 낮은게 제일 이구요, 종종 appraisal fees는 waive됩니다.(이건 밑져야 본전이니 뺴줄 수 있나 물어보세요)

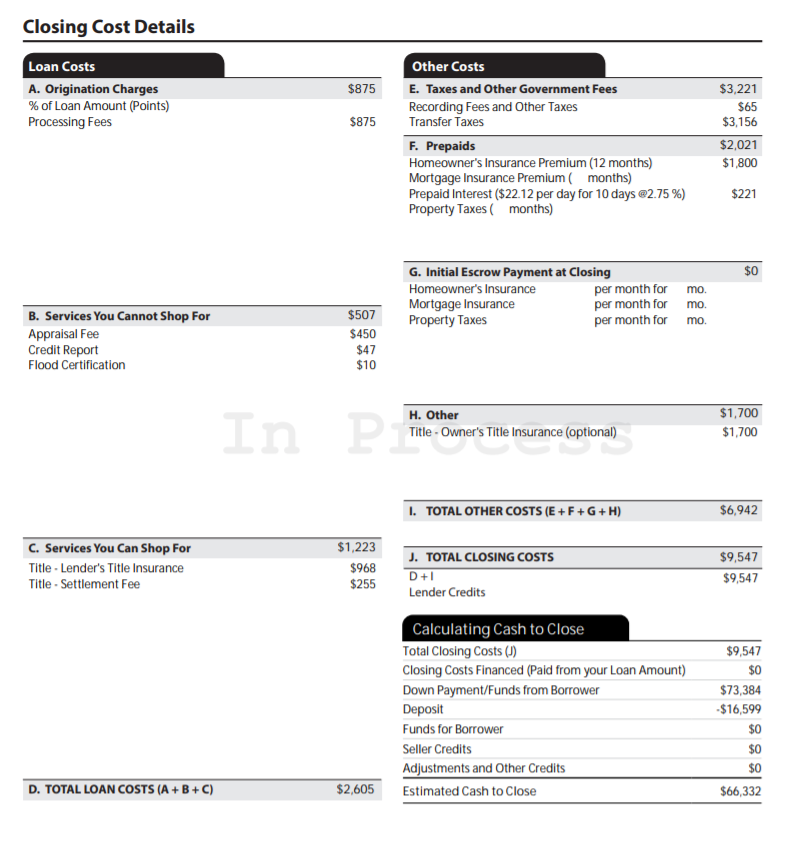

오른쪽의 경우 개인적으로는 H가 제일 알쏭달쏭한데요(아직도 이해 못한 부분), 새로지은 집이더라도 빌더가 짓는 집을 담보로 돈을 빌리고 채무불이행을 한다던가 땅에 집을 짓기 이전에 그곳에 있던 땅 혹은 건물의 title에 문제가 있을 경우 향수님의 title에 어떤 문제가 생길 수 있는데 그 경우 향수님이 다운페이한 부분을 커버해주는 걸로 압니다(여기까지 제가 이해한 부분). 다만 이게 리파이낸스 할 경우 어떻게 보호가 되는지가 이해 못 했어요. 전 그냥 최근 리파이낸스 할 때는 포함 안 했습니다. 개인적인 희망사항으로는 이미 살아온 시간이 있는데 문제가 있었다면 이미 어떤 notice가 저한테 오지 않았을까... 금액이 부담이 안 된다면 peace of mind를 위해 하시는 것도 방법입니다.

클로징 잘 하시고 집 정리 좀 되시면 올해는 판타지 풋볼 같이 또 하시죠? (올해 제가 우승먹었습니다 ㅋㅋ)

쿡님! 안녕하셨어요! 정말 오랜만입니다. 이직하고 새로운 곳에 적응하느라 정신이 진짜 없는 지난 2년을 보냈어요. 오는 시즌에는 꼭 조인할게요.

답변 달아주셔서 감사해요. 땅에 대한 타이틀은 이미 트랜스퍼 된 상태인데 문제가 딱히 생기지 않은걸보니 굳이 title insurance를 하지 않아도 될 것 같은 느낌이드네요. 자세히 설명해 주셔서 감사합니다!

땅에 대한 타이틀은 이미 트랜스퍼 된 상태인데 문제가 딱히 생기지 않은걸보니 굳이 title insurance를 하지 않아도 될 것 같은 느낌이드네요.

->이건 좀 확인해보시는게 필요할 듯합니다. 사실 타이틀에 문제 생긴다는게 어떤건지 아직 감이 안 오는데 제가 서치할 땐 수년이 지난 후에도 문제가 생기려면 생긴다...라는 얘기도 들어서요. 모쪼록 클로징&이사 잘 하시길 바랍니다.

아 그런거였군요... 새로 건축된 집이라 전주인이 없으니 괜찮을 것 같다고 막연히 생각했는데 한번 봐야겠네요. 감사합니다!

풋볼리그 분들께 안부전해주세요!

리파이낸스 할 경우에도 owner's title insurance는 계속 유지가 되는걸로 알고 있습니다. Lender는 바뀌기 때문에 새로 들어야 하고요.

그렇군요! 궁금했던 부분인데 감사합니다. 사실 굳이 디테일하게 알 일이 없었으면 좋겠는데 대략적으로 어떻게 작동하는지는 알고 있는게 좋을 것 같아요.

Transfer taxes 가 넘 많은데요. 새건축물이라서 그런가,,

이건 state, county, city 별로 정해진 금액이라 네고할 수 있는 건 아니고, 보통은 셀러가 내는데,, (누가 내는 지는 동네마다 다르다는 게 함정)

렌더에게 한번 물어봐야 겠네요. 알려주셔서 감사합니다!

30년에 2.75%면 여러 상황에 따라 다르지만 요즘 기준으로 제일 좋은 숫자는 아닐수도 잇겟네요.

이건 뭐 론 쇼핑 하시면 확실히 아시게 되실것 같고,

Processing fee 제외하고 나머지는 보통 별로 차이가 안나더라구요.

Rate, processing fee, lender's credit 항목 유심히 보시고, load estimate 여러곳에서 받으셔서 랜더끼리 경쟁도 붙여보시고. 요즘에 코로나때문에 title쪽에서 delay가 무척 많다고 합니다. Rate lock 이 보통 30일인데, 45일이나 60일로 하면 추가로 fee가 많이 붙는데, 이게 fee없이 길게 잡고 가는것도 혹시 모르니 알아보시면 좋으실것 같아요.

그렇죠. 저도 estimate 받아보고 기대했던 것 보다는 높아서 모기지 쇼핑을 시작하려고 마음먹었어요. 집 건축 시작부터 쭉 연락해오던 렌더라 웬만하면 그냥 지금 하고있는 렌더로 하려고 했었거든요. 말씀해주신 rate lock기간도 꼭 챙겨보겠습니다. 감사합니다.

댓글 [10]