안녕하세요.

은퇴 준비를 한창 공부하면서 정리가 되어가니 아이의 529가 눈에 들어오네요.

작년 제작년 3000불씩 2년을 했고, 올해부터는 매주 100불씩 자동으로 들어가게 되어있습니다.

인컴이 장학금을 기대하기 힘들어서 (AGI 20만 넘어가서요) 529를 주택스 혜택이라도 보고자 시작했었습니다.

2028년에 대학을 가는 아이라 약 7년 정도 남았는데, 현재 플래을 보니 50%는 moderate이고

50%는 aggressive로 되어있네요. 10년 이상 남았으면 aggressive로 계속 하겠지만 약 7년 정도 남은 상황이라

moderate으로 바꾸는게 나을지 몰라서 여쭤 봅니다.

약 3년 정도 남으면 채권이 많은쪽으로 보내려고 합니다.

보통 7년 정도 남으신 분들은 어떻게 플랜을 하고 계신가요?

저도 그정도 남았는데요. 전 둘째가 있어서. Aggressive 50, growth 30, value 20 이렇게 햇어요. 제 은퇴계죄보다 신경이 더쓰여요

공유 감사합니다. 저도 아이가 대학 갈날이 많이 남았다 생각했다가 최근들어 뭔가 플랜 정리를 해야겠다는 셍각이 드네요.

뱅가드 529 정보를 보니 7,8 년후를 보는 2028, 2029 포트폴리오는 주식 63% : 채권 37% 로 만들어져 있네요.

https://investor.vanguard.com/529-plan/profile/portfolio/4656

비슷하게 맞춰 가시려면 현재 비중을 Agreesive 3 : Moderate 7 하시면 될 것 같습니다.

(Aggressive 는 100% 주식이고 Modeate 는 50% 주식 50% 채권이기에...)

참고로 뱅가드 529 플랜을 사용하시는 분들은 최근 529 업데이트로 Target Retirement 와 같은 Target Enrollment 상품이 나왔습니다.

기존에 애매하게 Agressive / Moderate / Conservate 로 제공하는 개별 포트폴리오가 있구요.

위와 같이 Target 날짜를 잡아서 자동적으로 조정되게 하는 종합 포트폴리오도 있습니다.

졸업 날짜가 가까워 올 수록 여기 포트폴리오를 보시고 비슷하게 맞추시면 될 듯 합니다.

뱅가드 529 싱글 포트폴리오

https://investor.vanguard.com/529-plan/list#/529-plan/asset-class/month-end-returns

뱅가드 529 Target Enrollment

https://investor.vanguard.com/529-plan/target-enrollment-portfolios

와~ 자세한 설명과 링크 감사합니다. 저는 뱅가드꺼는 아니지만 말씀하신대로 3:7로 하면 되겠네요. 저처럼 잘 모르면 타겟펀드가제일 편한데 없네요.

제 둘째가 7년 정도 남았으니 제 둘째의 529플랜이 참조가 될까 해서 공유드립니다. 참고로 저는 주에서 하는 529플랜이 아니라 Wealthfront Robo Advisor로 쓰고 있구요.. (그전에 미네소타에서는 미네소타 529를 썼었는데 어디에 무엇을 어떻게 투자하는지 전혀 알 수가 없어서 갑갑했던 차에 주를 캘리로 오면서 다 옮겼슴다.) 피델로도 최근에 넘기려고 알아보려다 피델의 529도 그닥 좋아보이지 않아서 그냥 Wealthfront에 그래도 두려고 하고 있슴다.

각설하구요..

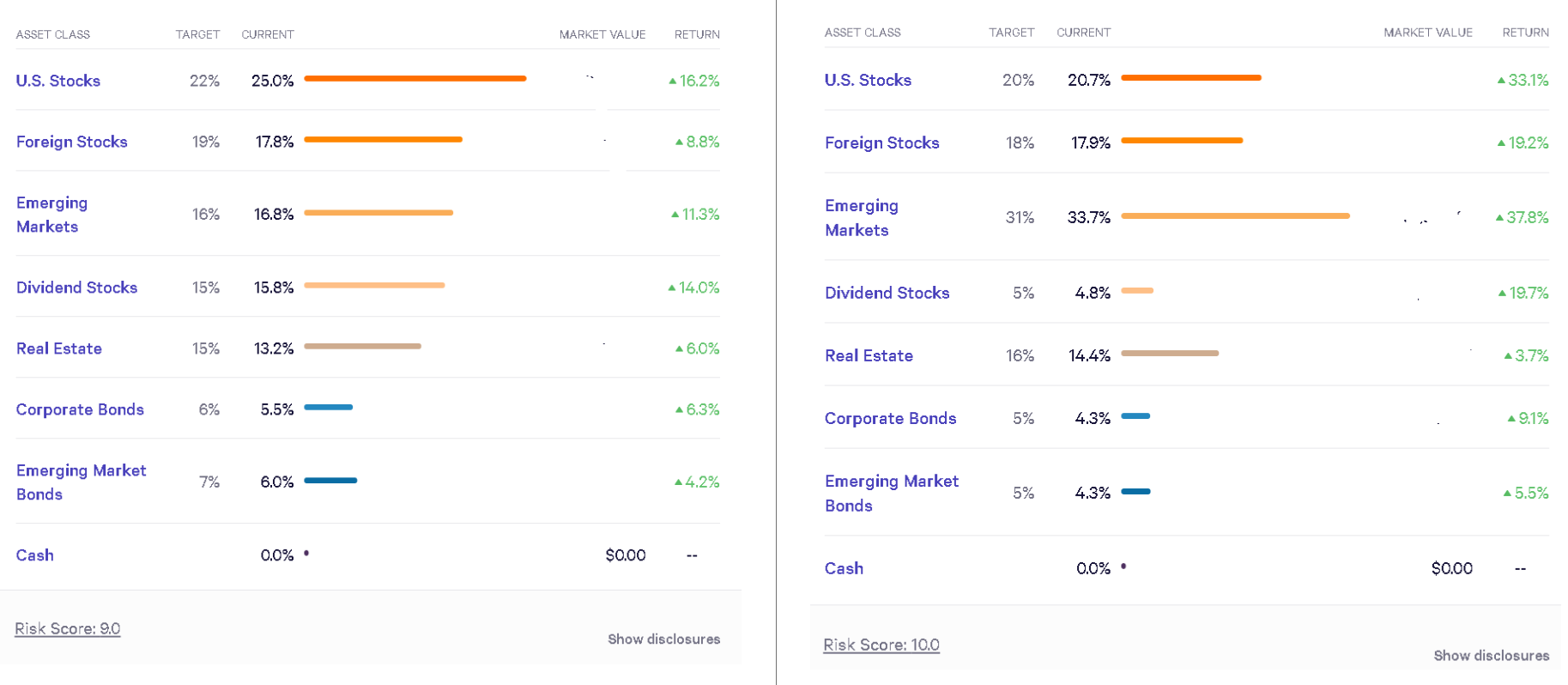

현재 채권의 목표비율 합이 하나는 13%이고 다른 하나는 합이 10%이네요.. 그 정도 선에 채권을 보유하시면 괜찮을 듯 함다.

제가 Wealthfront Management Free를 하기 위해 하는 제 이름으로 하나는 P2이름으로 사용하고 있어서 두군데 기록을 같이 첨부그림과 같이 공유드립니다.

Risk Score는 30점 만점에 왼쪽은 9점 그리고 오른쪽은 10점이라 약간 비율이 다른 것을 보이네요..

댓글을 쓰면서 저두 애들 529를 한번 더 확인하고 점검하는 기회가 되었슴다.

벤치마킹하셔서 도움이 되셨으면 좋겠슴다.

또한 어디서 529를 하고 계신 지 공유를 해주시면 좋을 것 같슴다. 저두 필요하다면 거기로 옮기게요.. ㅎㅎ

제가 이런 답글 때문에 마모에 질문을 올리고 싶었습니다 ㅎㅎ 저는 PA 529 하고 있습니다. 주 택스 혜택이 있어서 하은 것이지 뭐 굉장히 좋다 이런 느낌은 없습니다. 벤치마킹해서 플랜 수정해야겠네요. 저도 제 플랭 캡쳐해서 공유할께요.

한 두가지 더 첨언 하자면

1) 나중에 FAFSA (federal student aid)를 신청하게 되면 529가 부모의 자산으로 잡혀서 약간 손해를 볼 수가 있다.

2) Roth IRA의 원금인출은 10% penalty free..

요 두개의 항목으로 인해서 어떻게 보면 Roth IRA를 529대신에 활용하는게 더 매력적으로 보이긴 함다. Roth IRA는 좀 더 공격적인 투자를 할 수도 있고 원금 이외에 Earning 또한 taxfree growth이니까요..

저두 이전에 몰랐던 지식들을 계속계속 배우고 있으니 많이 새롭네요.. ㅎㅎ

529 은 구글에 검색해도 그렇고 제가 알고있기로도 parent asset 으로 잡힙니다.

https://www.savingforcollege.com/article/yes-your-529-plan-will-affect-financial-aid

The value of a 529 plan owned by a dependent student or one of their parents (529 plans do not allow joint ownership) is considered a parent asset on the FAFSA.

부모자산으로 댓글 수정했슴다. 감사함다.. 여하튼 요지는 student aid를받을려구 할 때 아주 약간의 손해를 받을 수도 있다는 것은 맞는 거 같은데.. 걸어준 링크에 가서 대충 읽어봤는데.. 제가 그것도 잘 못 알고 있는건가여?

네 말씀하신데로 부모자산으로 잡히고 대략 5%정도로 잡힌다고 할고 있습니다. 저도 할머니나 할아버지 이름으로 바꿀까 생각중입니다. 이러면 부모자산으로 잡히진 않습니다. AGI 인컴이 20만이 넘어가면 어차피 학비 보조를기대하기 힘들어서 529를 시작하게 되었습니다. 로스 IRA도 학비 보조를 위해 준비하기에 좋은 방법입니다. 그런데 인컴이 높아서 로스를 바로 못하고 백도어를 하게되면 5년간 빼지 못하는데 지금 들어가는 돈은 괜찮겠지만 아이가 대학갈때쯤 넣는 금액은 어쩌면 아이가 대학 졸업할때까지 뺄수가 없을지도 모르겠습니다

제가 게을러서 로그인 하기 귀찮아 그냥 지나치는 경우가 많은데요, 이 글에는 꼭 한마디 남기고 싶네요 (샘킴님의 의견에 전적으로 동의합니다).

저도 두 딸이 있어서 매년 529 맥스로 아이들 어주 어려서 부터 대학등록금을 모아두었습니다. 상당히 많은 금액을 저축했고 지금 아이들은 둘다 사립대학에 다니고 있습니다. 큰 애는 올해에 졸업하고요.

저는 개인적으로 529에 저축한 것을 후회하고 있습니다. 제가 개인적으로 생각하는 529 플랜의 단점은 아래와 같습니다.

* 우선 529 플랜의 펀드들의 선택의 폭이 좁은 편이고 같은 펀드에 대하여 수수료가 높습니다.

* 주마다 세금 감면을 해주기는 하지만 펀드의 실적이나 수수료를 생각한다면 감세의 폭이 그렇게 크지 않아 보입니다.

* 차후에 대학등록금, 기숙사 비 등등으로 제한된 곳에만 사용가능하기에 나중에 금액이 너무 불어나거나 하면 패널티를 내고 인출해야 하는 상황이 될 수도 있습니다. 그렇지 않더라도 대학입학 전 또는 대학에 다니는 동안 펀드를 보수적으로 운용하게 되고 펀드 실적이 떨어질 수 밖에 없습니다 (작년 한해 남들은 20% 의 수익을 보았는데, 저는 애들이 대학에 있어서 4-5% 수익의 보수적 운용을 했습니다)

* (눈뜬자님의 경우는 해당사항이 없는 듯 하지만) 아이들이 대학에서 보조금을 받을 때, 자산으로 잡히므로 보조금이 줄어들 여지가 있습니다.

* (이부분은 확실치 않음. 제가 잘 못 하고 있는 것일 수도 있습니다.) 끝으로, 529 플랜으로 학비를 다 지불하면, 세금혜택을 받지 못 하게 될 수 있습니다. 예를 들자면, 2020년 텍스에서 American Opportunity Tax Credit으로 Undergradute students에 대하여 최대 $2,500까지 텍스 크레딧을 받을 수 있습니다. 그런데 529 플랜에서 수업료 전액을 지원하면, 이것을 받지 못 하게 됩니다.

눈뜬자님처럼 소득이 아주 많으신 분들이 아니라면 (소득이 10만에서 20만 사이에 속하시는 분들은) 529플랜의 매력이 별로 없습니다. 저는 개인적으로 일찍부터 본인의 Roth IRA에 돈을 모으는 것이 훨씬 좋다고 생각합니다. 그리고 나중에 필요한 경우 (대학 입학시) Roth IRA에서 원금을 인출하여 학비로 쓰시면 됩니다 (아무런 패널티 없습니다). 단점이라면 원금만 패널티 없이 인출할 수 있습니다.

답글 감사합니다. 택스 크레딧 부분은 아직 아이가 대학에 다니지 않아 경험이 없었는데 좋은 포인트입니다. 이부분도 고려해봐야할 사항이네요. 10-20만 사이의 연봉일때 저도 말씀하신 이유로 529를 하지 않다가 AGI 20만이 넘어가면서부터 고민하다 roth도 못하게 되고(backdoor가 되지만, 저희 경우엔 T ira를 401k나 다른데로 트랜스퍼 할 수가 없어서 T ira에 있는 금액이 많아서 pro rata rule 때문에 못하게 되었습니다. ) 결국 529를 시작했습니다. 529는 각 가정의 인컴과 자산에 따라 나쁠수도 좋을수도 있죠. 물론, 은퇴구좌가 우선이라 은퇴구좌 맥스하고 택스 혜택으로 더 할 수 있는게 없어서 선택하는 529입니다.

댓글 [12]