4월 말에 클로징을 앞두고있습니다. 한 50일 남짓 남았네요.

하향세의 모기지이자율이 요즘 변동이 심하고 서서히 오르는것같은 생각이 드네요.

첫집이라 이리저리 정보도 찾아보고 하며 진행하고있습니다.

53만불 집에 42만불(80%) 융자 받고 no point입니다.

Rate: 2.875% APR: 3.121% (rate이랑 apr이 월래 이렇게 차이가 나는건가요?) 오퍼 받았구요.

렌더가 Transfer Tax와 Owners Title insurance를 커버 해준다고 하는데($3300가량)... 보통 오너타이틀 인슈런스를 드시나요?

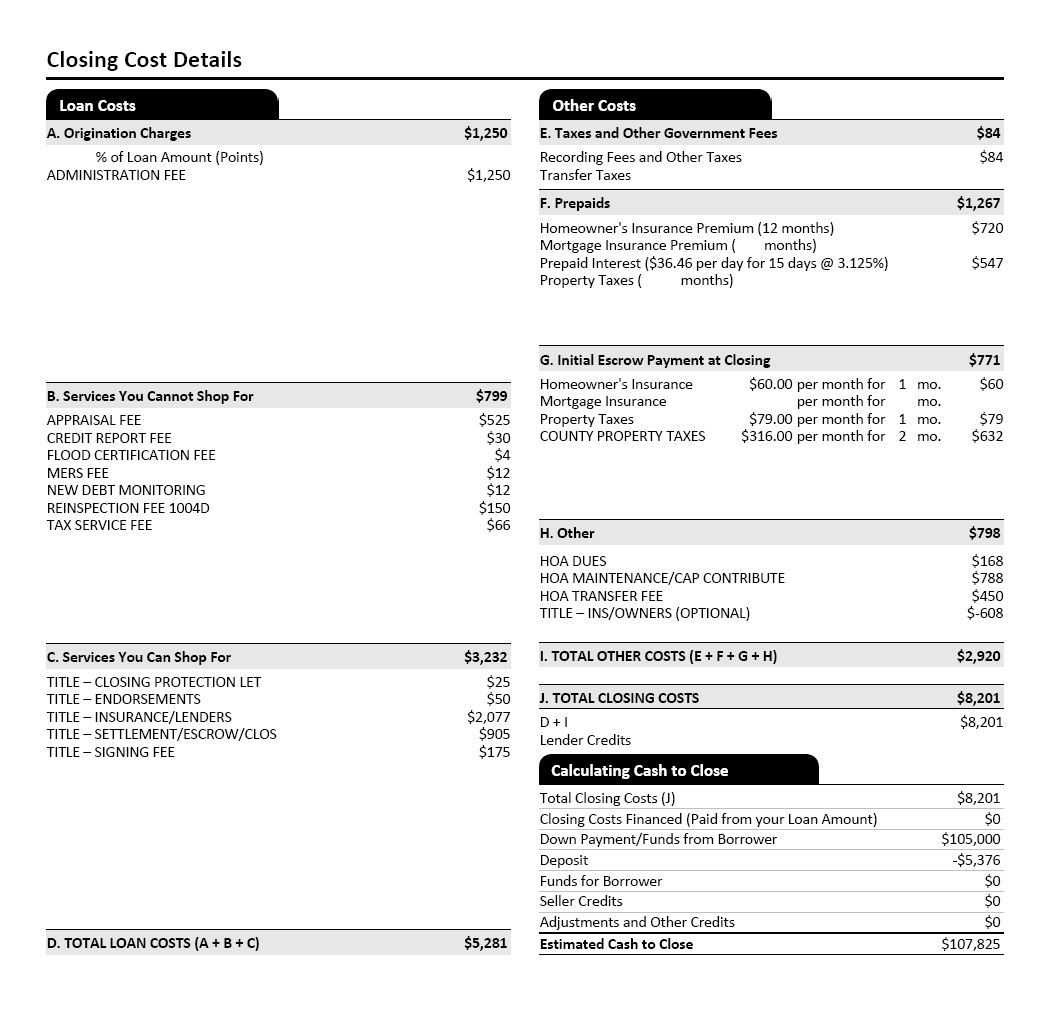

클로징 코스트 살펴보고있는데 조율이 가능하거나 제외시켜달라고 할수있는 부분이 있는지 의견부탁드립니다.

최근 모기지샤핑을 하고 Rate Locked In을 한 개인적인 경험을 토대로 답변드리자면.. Rate: 2.875%과 APR: 3.121% 여기에 이자율이 차이가 나는부분은.. lender fee를 포함한 기타 비용이 발생해서 그런 것 같구요. 클로징 크래딧으로 $3,300을 받는다는 말씀이신가요? 랜더가 한말이 맞다면..(클로징코스트 크래딧) 저라면 무조건 바로 Lock 하겠습니다.. 랜더Fee를 내고도 거의 $2,000불정도 크래딧을 받는다는 이야기인데.. 현상황에서는 굉장히 좋은 조건으로 보입니다. 그리고 B. 항목에 mers fee/ new debt monitoring / reinspection fee / tax service fee 이 fee들이 꼭 필요한건지 잘 모르겠네요.. 랜더마다 차이가 있겠지만 그냥 여러가지 말 지어내서 조금씩조금씩 add up 한건 아닌가 해서요.. 지역마다 다르겠지만 제가 살고있는 지역의 랜더들 기준으로(중부)는 Loan Estimate에서 저런 fee는 없었던 것 같아요.. 참, 그리고 여기 중부쪽은 셀러가 타이틀 인슈어런스 들어줍니다. 타지역은 어떤지 모르겠네요..

아.. 그래서 차이가 나는거군요.. 감사합니다.

이게 크래딧개념인지 헤깔리는데 Transfer Taxes 가 대략 2700불정도가 나오는데 렌더측에서 비용을 내준다고 하고 페이퍼에는 그냥 공란으로 비워뒀습니다(E항목). 어차피 부과되고 빼주는거니 제로가 되서 비워뒀다고 이해가 됩니다만 오너타이틀인슈런스는 H항목에서 -608로 명시를 해뒀네요. 어딘가에서 차지가되고 다시빼줬다고 이해가 되는데 어디에서 차지가 되었는지를 모르겠습니다... 말씀하신 B항목은 샵을 할수가 없다고 나오는데 여기도 조정을 할수있는 부분인가요? 제가 사는곳은 다 이런지는 모르겠지만 오너타이틀인슈런스만 커버해준다고하네요.

최소한 3곳정도에서 동일한 날짜에 Loan Estimate 받으셔서 세부항목들 비교해보시면.. 불필요한 항목들이 어떤게 들어가있는지 대충 감이 오실거에요.. 이게 지역마다 다른 것 같아 정확하게 답변드리기가 어렵네요.. 제가 있는 중부(일리노이)쪾은 타이틀 인슈어런스는 샐러측에서 대부분 들어주거든요... 그리고 말씀하신 transfer taxes는 못본 것 같네요.. better.com에 가셔서 어플리케이션 작성(soft pull)해보셔서 한번 더 비교해보시는것도 나쁘지않아보여요..

몇몇 다른곳도 Estimate 받아봤는데 거기에는 없던 항목이네요. 렌더측에 한번 문의해봐야겠습니다. 감사합니다!

참고로 오늘 Penfed에서 오퍼를 제시했는데 아래 1571불에 추가적으로 1000불 더주는 크래딧 프로모션이 있다고 하네요.. 고민중입니다.

묻어가는 질문으로, 원래 하시려고 했던 렌더보다 더 좋은 오퍼를 제시하는 Penfed 로 바꾸시게 되면 처음 렌더에게 지불하신 application fee(?) 는 포기하시는 건가요? 만약 Appraisal 까지 하셨다면 그부분도 날라가는건가요?

그렇습니다.

현재 렌더는 제가 따로 지불한 비용은 없습니다. 하지만 나중에 캔슬하게되면 따로 청구를 하지않을까 싶네요.

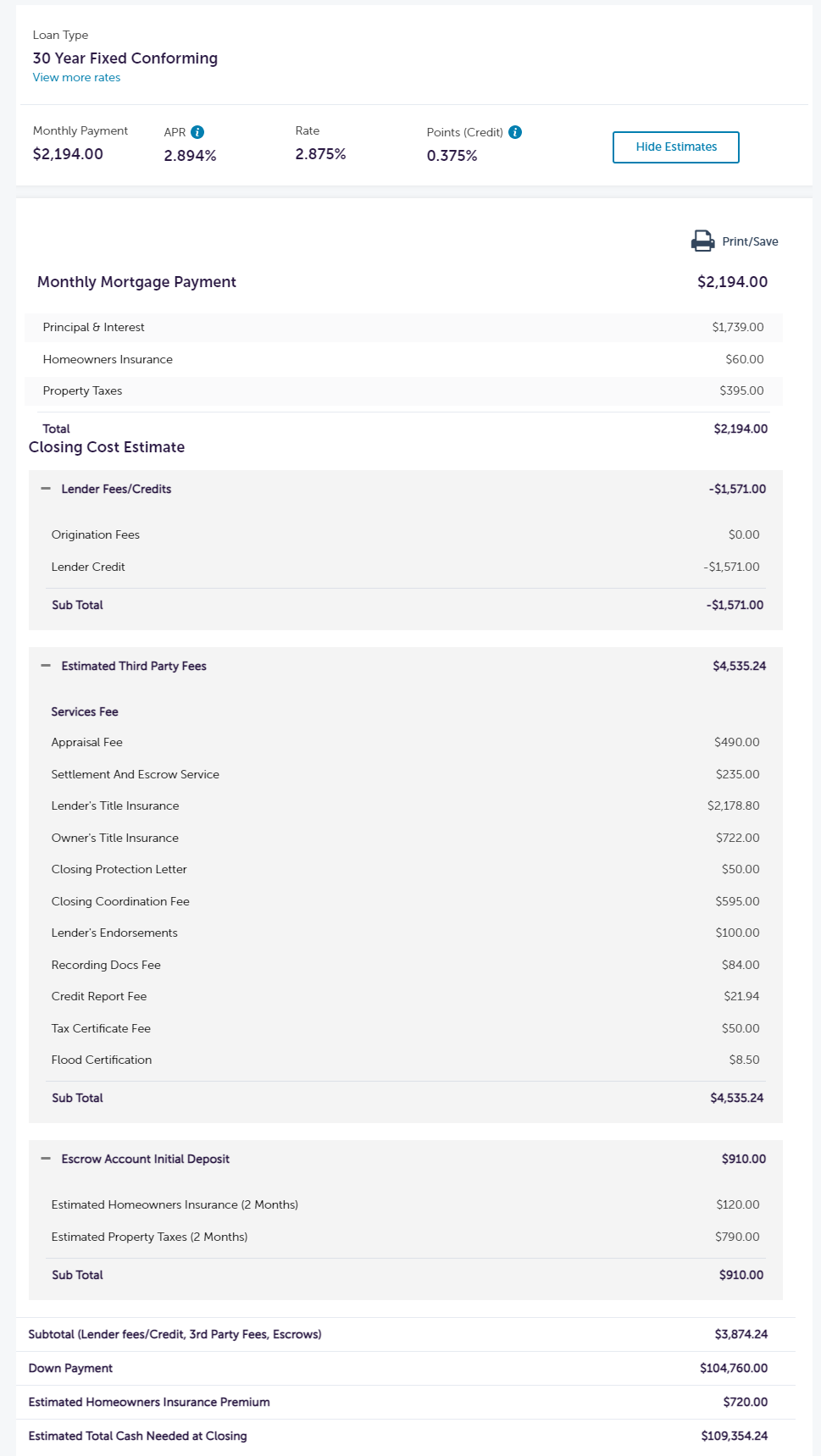

현재 better.com과 마지막 클로징 단계 진행중입니다. better.com이 처음부터 좋은 이자율을 제시해주지는 않지만, 다른 곳에서 받은 quote를 제시하면 매칭은 매우 잘해주는 편입니다. 위에서 받으신 Penfed quote를 가지고 better.com에 매칭해달라고 해보시는 걸 추천드립니다. 지역이 달라서 섣불리 말씀드리긴 그렇지만, 본문에 올려주신 loan cost(왼쪽 side에 나와 있는 lender에 따라 달라지는 비용들)는 꽤 높은 편입니다.

그렇군요. 확실히 다른곳에서 받은 Quote에 비해서 처음보는 비용들이 많이 추가되어 보입니다. 일단 Penfed에서 받은 quote를 가지고 매칭해달라고 하니 원글 렌더측에서 Price Exception request를 한다고 합니다. 약간 후회가 드는부분이 Penfed에서 quote만 받고 lock을 해놓지 않았습니다. 오늘보니 이자율도 3%로 오르고 크래딧도 500불로 줄었습니다. 현재 상황에서 매칭을 해주면 정말 다행이지만 만약 Denied 되었다면 정말 난감해질 상황입니다...

보통 lock된 서류가 아닌 quote만으로도 매칭을 잘들 해주나요?

그냥 Penfed에서 첫 오퍼줬을때 Apprisal fee 날린다 생각하고 락 해놓고 기다릴걸하고 후회중입니다...

better.com에도 문의를 해봐야겠네요.

비전문가라 혹시라도 틀린 답변을 드릴까 망설여집니다. 참고만 하시고 정확한 답은 은행에 문의하시는게 좋으실것 같습니다.

>> Rate: 2.875% APR: 3.121% (rate이랑 apr이 월래 이렇게 차이가 나는건가요?)

APR - Rate 부분이 바로 클로징 코스트로 알고 있습니다. 즉, 이 차이가 많을수록 더 많은 클로징 코스트 (+포인트)를 낸다는 말씀이겠죠..

론 비교시는 보통 APR과 월페이로만 비교하시면 정확합니다.

>> 렌더가 Transfer Tax와 Owners Title insurance를 커버 해준다고 하는데($3300가량)... 보통 오너타이틀 인슈런스를 드시나요?

Owner 타이틀 보험은 보통 seller 가 사는 걸로 압니다. Buyer 는 모기지를 해야 해서 은행에서 요구하는 Lender 타이틀 보험을 사야하구요. 서류에 Lender title 이라고 써있네요.

사시는 지역이 어딘지 모르겠으나 Owning.com 도 확인해 보셨나요? 지금 보니 30년 APR 2.875% 네요.

클로징 코스트의 모든 항목은 다 negotiable 조율가능 합니다. 심지어 렌더(은행) 가 전부 다 내줄 수도 있습니다. 물론 이자율 장난이 들어가겠죠?

결국 모든게 다 협상입니다. 여러군데 Loan 을 시도해 보는게 그 이유죠..

또한, 지금당장 굿딜로 클로징하고, 높은 이자율이 맘에 안 들어서 나중에 쉽게 refinance 하셔도 됩니다. 물론 이건 앞으로 이자율 예측하신뒤에 하셔야겠죠.

살때 ARM 으로 사서, 나중에 이자율 낮을때 Fixed 로 바꾸는 전략도 흔합니다.

좋은 딜 구하시길 빕니다.

말씀해주신 내용이 정확하네요.

원글 랜더측에서 새로이 업데이트된 Estimate을 보내주었는데 포인트를 무려 만불가량 추가가되있습니다.

그 영향때문에 Apr이 저렇게 됬다고하네요...

오너 타이틀은 셀러가 보통 사는건데 렌더측에서 생색을 낸것같네요..

그런데 Lender title이 월래 저렇게 비싼가요? 대부분 2천불대로 요구를하고 어떤곳은 9백불정도 요구를 하는데 모두 조율이 가능하다니 저부분도 이야기 해봐야겠네요.

여러가지 전략 하나하나 새롭게 배우네요.

owning.com도 문의 해봐야겠습니다.

감사합니다.

C. 항목 제목이 당신이 쇼핑할수 있는 것들 이죠? 즉, 여기있는 건 모두 동부탑님이 고를수 있습니다. B 항목은 안되구요.

Title 보험은 더 싼 곳이 있다면 얼마든지 본인이 바꿀수 있습니다.

그런데, 원래 이런 집구매에 익숙하지 않다면 Buyer Agent 가 도와줘야 하는 건데요. 그러라고, 복비를 그렇게 많이 받는 건데요.. 3%

모르는거 하나하나 마다 부동산 에이전트에게 다 설명해달라고 하시고, 더 싼 곳들도 다 추천해달라고 하세요.

좋은 집 좋은 가격에 사시길 빌겠습니다.

셀러측 추천으로 First American이란곳을 추천해줬는데 다른곳도 알아봐야겠군요.

좋은 정보 감사드립니다!

댓글 [18]