안녕하세요,

생애 첫집을 구매하려고 몇년동안 크레딧 관리하고,

몇달동안 마일모아에 올려주신 질문글들 정보글들 보고 정말 많이 배웠고 지금도 잘 배우고 있습니다. 진짜 감사드려요.

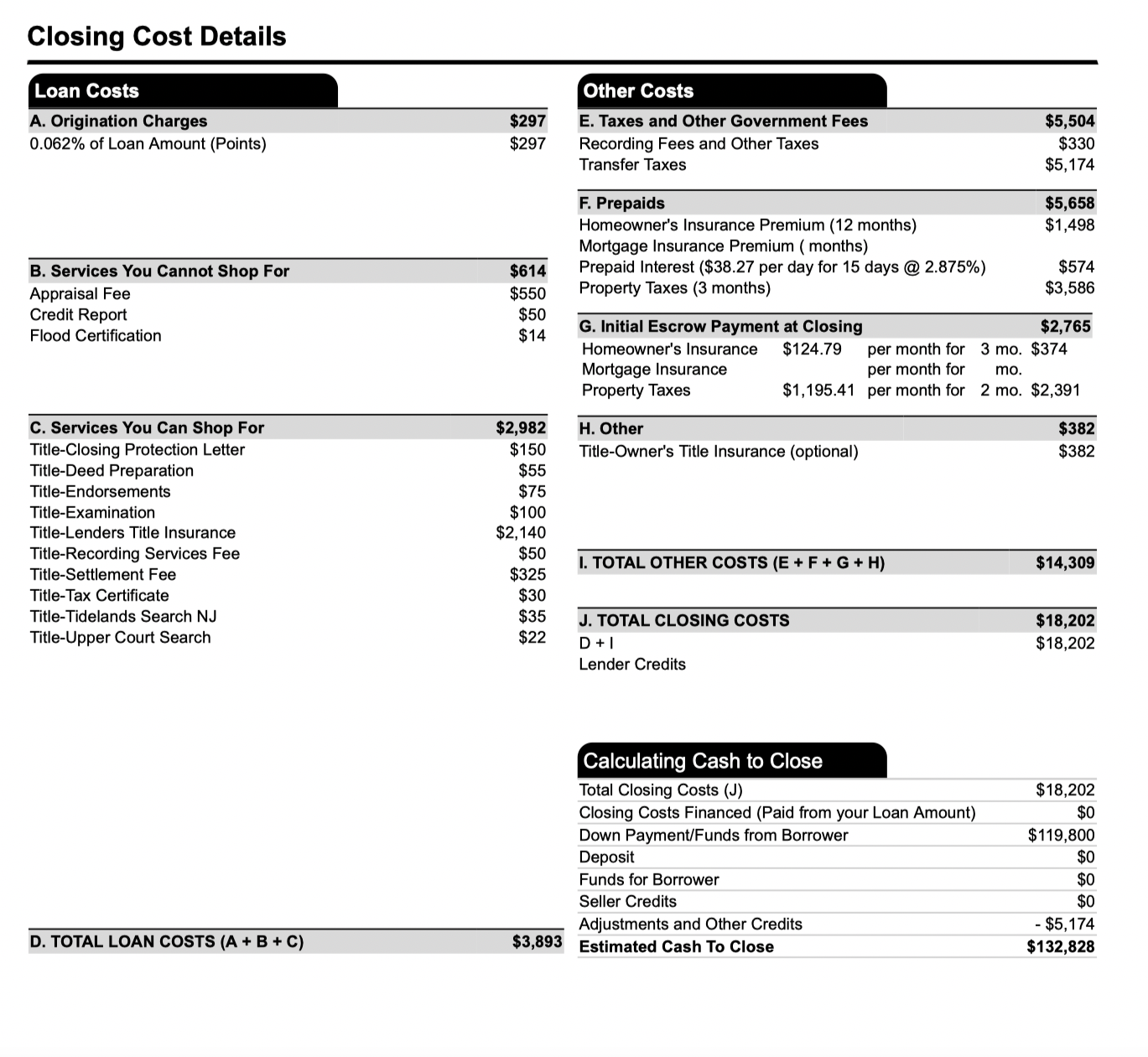

지금 모기지론 알아보고 있는데, 마모 게시판에서 많은 분들이 추천해주신 better.com 에서 처음으로 모기지 estimate을 받았습니다.

rate은 2.875%에 APR 2.898%로 제가 게시판 검색했을 때 봤던 다른 분들보다 너무 높은 것 같은데....

이걸 론 해주시는 분들이랑 어떻게 negotiation을 해야할 지 잘 모르겠습니다.

다른 은행/업체 통해서도 estimate 3개정도 받아볼 예정인데, 현재 받은 Estimate이 괜찮은지 지혜로우신 마모님들에게 조언 구하고 싶어요.

(negotiation을 어떻게 하면 잘할수 있는지 tip있으시면 공유 부탁드립니다)

loan amount는 480k이고, 제 크레딧 스코어가(830점대) 엄청 좋다고 오피서가 엄청 잘 해주겠다고 해서 기대했었는데, 막상 받으니 2.875%라서 당황스럽네요 ㅠㅠ

지역은 뉴저지입니다. 아래 표 참고부탁드립니다.

첫 집 장만을 앞두고 잘 몰라서 전전긍긍하고 있는 저를 불쌍히 여겨주시고.. 많은 조언 부탁드립니다.

정말 감사드리고 행복한 주말 되세요!

bankrate.com 에서 한번 넣어 보세요. 이건 그냥 간단한 정보로만도 광고 이율을 보여 주는데 (베러 포함), 전 광고로 베러에서 나온 이율이 좋아서, 베러에서 그걸 또 맞춰줬었습니다.

저도 남쪽님에 동의합니다. 기본적으로 다른곳에서 더 좋은 조건으로 해준다는걸 보여주지 않으면 네고를 하기 힘듭니다. 동네 로칼 브로커든 좀 큰 도시 브로커든 상관없으니깐 젤 싸게 준다는곳을 찾으시고요. 가장 믿음 가는 곳으로 정해서 딜을 해보세요. 한가지 말씀드시고 싶은것은 만약 가능하면 (조건이 비슷하다면) 왠만함 로칼 은행을 추천합니다. 커뮤니케이션이나 시차, 등등 론오피서가 해야할 일이 생각보다 많습니다. 그때 일처리가 훨씬 수월하고요. 예를 들어, 어떤 셀러는 오퍼를 넣으면 크로스첵을 요청합니다. 이때 바이어 론오피서가 셀러가 지정한 론오피서에 자료를 쉐어해서 정말 fully underwriting 된 클라이언트인지 확인도 하거든요. 빠르게 도움줄 론오피서가 좋죠. 저라면 가장 낮은 금액을 제시한 론 업체 정보를 들고 로칼에 있는 은행에 맞춰 달라고 하겠습니다.

better.com 2천불 크레딧을 생각하셔야 합니다. 가장 낮은 금액을 들고 로칼 은행에 맞춰 달라고 할게 아니라 better에 맞춰 달라고 해야죠. 이렇게 하면 better.com을 beat하긴 힘들겁니다.

남쪽님, soomba님, 강돌님 답변 감사드립니다. 지금 받은 것은 요즘 시세를 봤을 떄 그리 좋은 quote은 아닌거죠?

지역마다 이자가 달라서 2.875%가 좋은것이다 나쁜것이다라고 딱 잘라 말하기는 어렵습니다만 일단 렌더피가 없고 대신에 포인트가 있네요. 설령 진행하지 않을 (평이 좀 좋지않은) 곳이라도 quote는 받아보시고 어떻게든 숫자상에서 유리한 quote를 받아서 네고하시는게 중요한거 같습니다.

저 같은 경우는 코스트코 제휴로 모기지를 알아보았고 - 일부 사람들은 코스트코 제휴 업체들 너무 서비스 별로다라고 하셨지만 - 가장 좋은 quote를 받아내었으면 그걸 이용해서 현 모기지 렌더에게 맞춰달라고 해서 진행했습니다. 프리 어프루벌이 아닌 실제 모기지 쇼핑에선 어차피 크레딧 조회는 들어갔으니 많은곳에 동시다발적으로 알아보시고 경쟁을 시키는게 가장 중요한거 같습니다.

제 경험상 온라인/메이저 은행보다는 좀 작은 모기지 회사들이 오히려 레이트는 더 좋은경우가 많았습니다. payment 같은거 하는 사이트가 좀 구리고 불편할수는 있는데 보통 클로징하고 2-3개월뒤에 다른 은행들에 다 팔더라고요 ㅋㅋㅋ

이번에 클로징 해본 경험 공유합니다. 일단 현재 론 에스티밋만 받은 상태라면 실제 어프레이절 피내고 언더롸이터가 서류리뷰하는 단계까지 가야 좀 실질적인 요율과 컨디션을 받아볼수 있을거라고 생각됩니다. 위에 분들이 공유해 주신 것처럼 저도 로컬은행(체이스)과 진행하면서 베터닷컴도 알아보다가 그냥 로컬은행이랑 진행한 케이스인데요 생각보다 언더롸이터단계에서 요구하는 서류나 추가조건들이 생기더라구요. 그리고 클로징 기간도 중요한 바이어 비딩요소중에 하나라 현재의 미친 부동산 시장에서 살아 남으려면 캐쉬딜도 무마할수 있는 짧은 클로징기간의 론 에스티밋도 하나쯤은 있어야 하더라구요.

답변 주신 모든 분들 감사드립니다. bankrate.com에도 넣어보고, 코스트코 제휴 모기지도 알아보고, 로컬 은행과도 연락해보도록 하겠습니다. 조언 감사드립니다!

저도 bankrake.com에서 받은 estimate로 매칭 받아서, better.com에서 refinance rate lockin하기 직전입니다. 저는 오하이오 주이고요 2.75% 30yr 노포인트 (렌더 크레딧 $1280) 입니다. 총 비용 (total closing cost; Section J)이 $890 이고 아멕스 $2000받으면 이율도 낮추고 (현재 3.125%) 현금도 조금 ($1110) 받게되어 진행하기로 했어요. ^^

혹시 궁금하신 분이 계실까봐 후기 늦게나마 올려요. 결국 로컬 브로커가 2.75%로 해줘서 거기로 갔습니다. 구글 리뷰 다 찾아보고 갔는데, 결과적으로 얼굴 보고 얘기하니 믿음직스럽고 좋더라고요. Bear님께서 말씀해주신 것처럼 저도 온라인에 있는 estimate 떼어가서 매칭 받았습니다!

댓글 [11]