안녕하세요.

텍사스에서 집을 짓고있는데 곧 4개월 이내로 클로징을 해야해서 빌더와 연계된 렌더에게 연락이 오기 시작했네요.

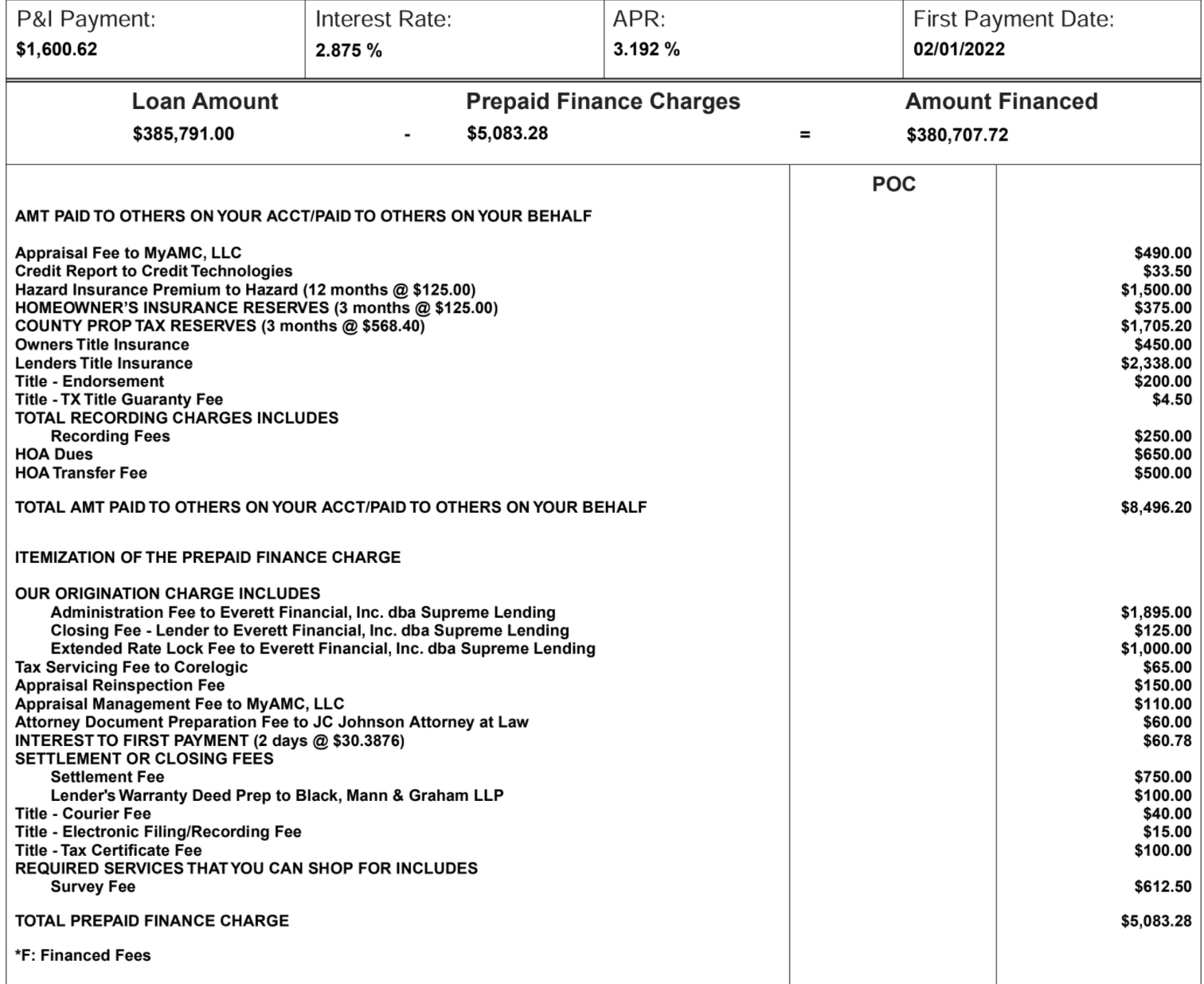

무슨 이유에서인지는 모르지만 Loan estimate를 lock-in하기전에는 줄 수 없다고 하더군요. 대신에 클로징 코스트 요약본을 오늘 받았습니다.

아무래도 빌더와 연계된 곳이라 어떤 Hidden 비용이 있을것같기도 하고 5% 다운페이에 잘 받은것인지도 궁금하여 이렇게 마모분들에게까지 여쭤봅니다..

(사진크기 변경은 어떻게 하나요?ㅠㅠ)

이자율 없는 클로징 코스트는 별 의미가 없는 거 같아요 (이자율에 따라 클로징 코스트는 들쭉날쭉 할 수 있으니까요). 일단 포인트 구매는 없는 것 같긴 한데 origination charge가 쓸데없이 많이 붙은 거 같네요. 근데 빌더와 연계된렌더인데 크레딧을 전혀 안 주나요? 저도 새 집 지어서 들어갔는데 빌더 연계된 렌더랑 하면 4천불 클로징 코스트 크레딧 준다고 해서 그 렌더랑 했어요. 어차피 나중에 모기지 쇼핑을 해야 하니, 이자율 lock-in 할 때 쯤 다른 곳이랑 비교해 보고 결정하시면 될 것 같습니다.

이자율부분을 생각못하고 캡쳐를 안했네요! 사진 수정했습니다. 렌더에서 가구점 $3000불 크레딧을 준다고 하네요.. better 모기지에서 3프로 준다고해서 낮춰서 준게 2.875로 받은 거에요. 답변 너무 감사드립니다!

이 문서는 정식 3페이지 Loan estimate 가 아닌 듯 합니다.

정식으로 Loan esitmate 달라고 한번 해보시죠.

모든 렌더는 법적으로 이걸 꼭 보여줘야 한다고 하더라구요. 여기에 모든 비용이 다 표시가 돼있습니다.

네, 요청을 두번이나 했는데 락인하기전에는 론 에스티메잇을 보내줄수가 없다고 하더라구요. 뉴빌드라서 그런건지 아직 클로징전이라 그런건진 이유를 모르겠네요.

New Construction인데, 3천불의 Credit은 생각보다 작은거 같네요. 중간에 Extended Rate Lock Fee 라고 해서 이미 지금 Lock 하면 1천불을 내라는 건데, 이게 공사 Closing 때까지 유지가 되는것인지 확인 해 보세요. 빌더랑 연관 되어 있다고 해서 closing 될때까지 유지 해 주지 않는 경우가 많습니다. 연장되면 추가적으로 돈을 내라고 합니다. 새 집은 계획 일정에 끝나지 않는 경우가 많습니다.

Appraisal Fee는 요즘 대비 그래도 좀 싸게 나온거 같습니다. 최근에 많이 올라 $550~650불 정도 하거든요.

그런데 그 밑에 Appraisal Reinspction & Management Fee는 뭔지 확인 해 보시면 좋을거 같습니다.

답변 감사드립니다 쌀꾼님! 어제 전화로 여러가지 물어보았는데요, Extened rate lock fee는 빌더에서 저에게 크레딧으로 돌려준다고합니다. 그래도 락인하기전에 클로징까지 유지가 되는것인지는 꼭 물어봐야겠어요. 그리고 appraisal reinspection & management fee는 한번더 확인해야겠습니다. 알려주셔서 감사합니다!

댓글 [6]