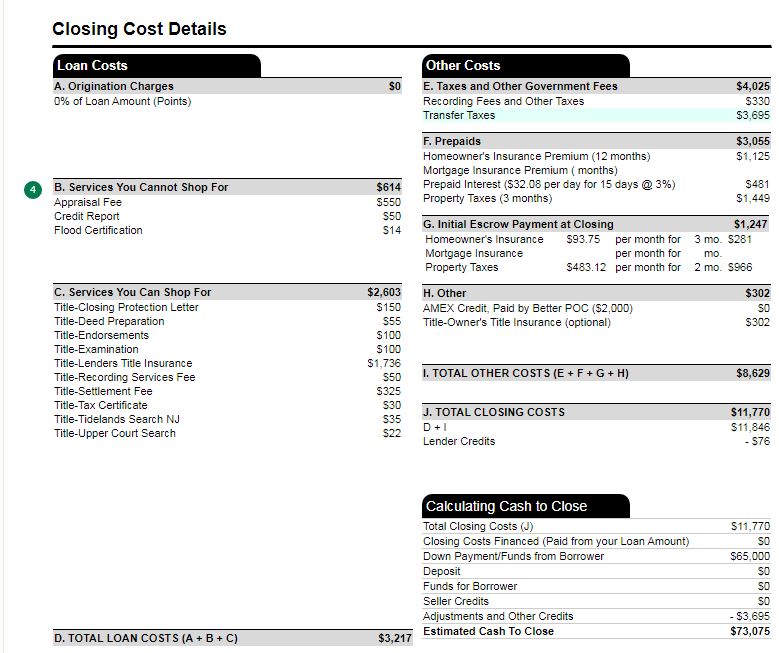

Update (11/19/21)

update 드립니다. 오늘 포인트 구매없이 그냥 3%로 아래와 같이 받았습니다.

__________________________________________________________________________________________

안녕하세요 뉴저지 에서 첫집을 구매중입니다.

모르는 부분이 너무 많다보니 마모 분들의 조언과 도움을 받고자

질문 드립니다.

제가 이번에 모기지 쇼핑을 local broker 및 BOA, 웰스파고 등 다 견적을 받았지만

지난주 까지 꽤 괜찮았던(지난주 조건으로 lock 했어야 했는데)

이율이 이번주엔 사정없이 올라서 그만 방황하고 빨리 정하고자 합니다.

제 credit 점수는 3사 모두 800+ 인데 downpay 를 20% 미만으로 적게 해서 그런지

이번주는 대부분의 브로커 및 론오피서가 3.125% 혹은 3.25% 를 얘기하더군요.

제가 구매하는 집은 Condo 이며

purchase price:$450,000

down pay:$65,000 (14.4%)

loan amount:$385,000

입니다.

현재 제 계획은 미처 checking account 로 cash 를 입금시켜 놓지 못한 목돈을

클로징 이후에 1년 정도 기간을 두고 principal 을 확 갚아서 PMI remove 및

mortgage recasting(re-amortization) 을 신청 하려 합니다.

(장기적으로는 payment term 을 줄이는게 더 이득이나 monthly amount 가 부담되어

monthly 비용을 낮추어야 하기에)

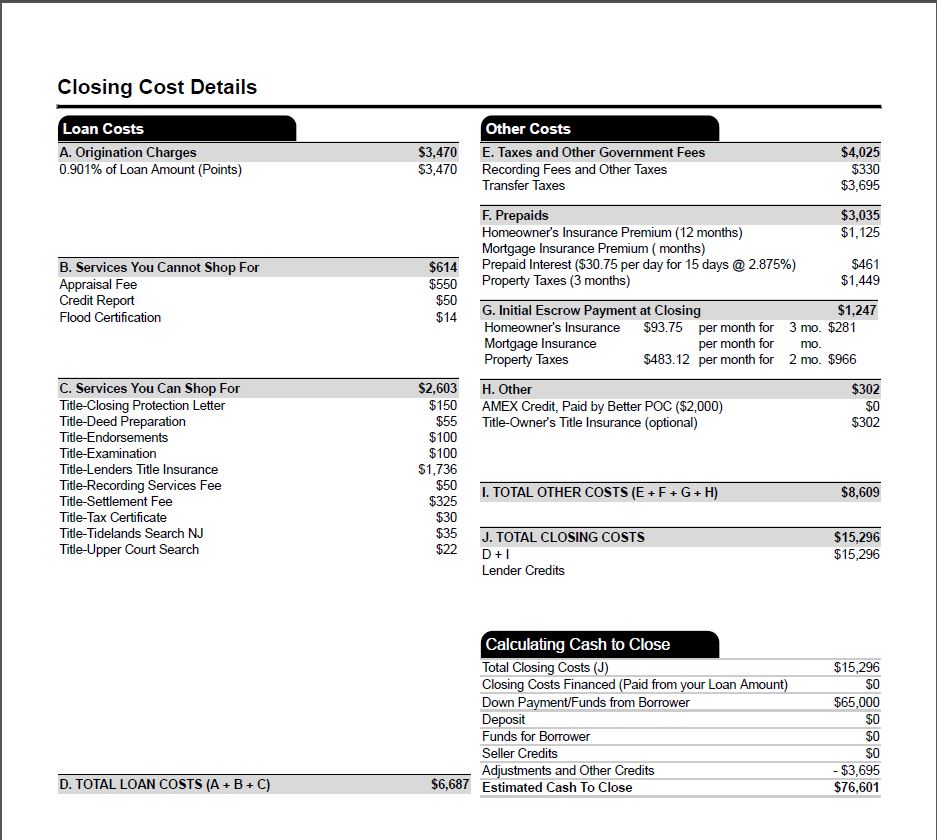

서론이 길었습니다. 아래 closing estimate 에서 이상한 비용 혹은 과도하게 들어간

비용없는지 한번 봐주시길 부탁 드립니다. Better.com 에서 견적 받았으며 Amex credit

$2,000 도 준다고 합니다.

제가 closing 이 계약서 상에 12월27일 인데 40여일 남은 상황인데

Better.com 과 진행해도 별 문제가 없으련지요? 현재 Attorney review 완료, inspection 완료 (As-is 로 repair 요청 없이진행)

된 상태 입니다.

이자율은 30년 2.85%인가요? 그렇다면 이자율은 상당히 잘 받으신 것 같습니다. 0포인트 (A항목 없애면) 의 경우 이자율은 어떤가요?

Better 에서 PMI remove 및 mortgage recasting(re-amortization)을 해주는지 확실한지요. 제가 알기로는 렌더마다 리캐스팅 안되는 경우도 있다고 알고 있어서요. 혹시나 안되어서 1년 후 리파이낸스를 하셔야 하는 상황이 온다면, 포인트 구매하시는게 아까울 것 같아서 댓글 남겨봅니다.

네 맞습니다. 안그래도 저한테 가장 중요한 부분이어서 저도 loan consultant 에게 문의했습니다.

1.PMI 는 principal 20% 이상 넘기면 언제든지 remove 신청이 가능하다 하였고 20% 를 넘기었는데 remove 신청을 안하고 있어도 22% 가 넘어가면 자동으로 remove 된다고 답변 받았습니다.

2.better.com loan consultant 에게 답변을 "Yes, recast is an option that many of our servicers offer. " 이와 같이 받았습니다. 최악의 상황에 안된다면 포인트 구매비용+ refinance 하면서 다시 closing 비용이 들어갈듯 한데 이부분이 가장 걱정입니다.

댓글 [6]