"Roth IRA에 regular contribution을 하면 원금은 아무 때나 세금없이 페널티 없이 뺄 수 있다"

이 내용은 제가 여러 차례에 글이나 댓글로 언급을 하였습니다.

그리고 많은 분들이 개념적으로는 이해를 하고 계신 것 같습니다.

그러나 막상 원금을 빼야할 때 어떻게 처리해야하는지 실용적인 정보는 별로 공유되지 않은 게 사실입니다.

큰 핑계 이유 중 하나는... Roth IRA에는 워낙 다양한 case들이 가능해서 자칫하면 오해하실 수도 있기도 하고, 또 도무지 여러 case들을 다 정리하려니 글 하나로 뚝딱 가능한 일이 아니기도 합니다. 하지만 나중에 기회가 닿으면 좀 다양한 case들을 정리하더라도 일단 Roth IRA에서 제가 퍼트리고 다녔던(?) 개념인 원금만 뺄 때 어떻게 해야할지 정리해드리는게 필요한 거 같습니다.

글 제목부터 매우 길어서 좀 설명이 필요하리라 생각됩니다.

"Roth IRA에서 regular contribution한 원금을 nonqualified distribution으로 뺄 경우 Form 8606"

도대체 무슨 말 일까요 ; ;

쉽게(?) 풀어드리자면, 아직 정년은퇴 나이가 아니지만, 어떤 이유에서든지 그동안 불입해뒀던 Roth IRA에서 원금을 뺄 때 어떻게 세금보고를 해야 문제가 없게 처리될지에 대한 설명글입니다. 즉, 다음 3가지의 모든 조건에 해당되는 경우에만 이 글이 적용가능합니다.

조건 1: Roth IRA에 backdoor혹은 conversion 혹은 rollover통해서 넣은 돈 말고 일반적으로 Roth IRA에 contribute한 경우

조건 2: 여태까지 contribute한 원금 총액 이하에 해당되는 금액을 인출한 경우

조건 3: Nonqualified distribution; 59.5세 + Roth IRA의 5년 history 둘 다를 채우지 못한 경우 (둘 중 하나만 채웠거나 둘 중 하나도 못채웠다 하더라도 이 조건 3에 해당)

위의 3가지 조건 중 하나라도 충족안될 경우에는 이글에 의존할 수 없습니다. 예를 들어 이미 연세가 59.5세 넘었고 Roth IRA contribution history가 5년 이상일 경우 이건 'qualified distribution'이라서 form 8606를 사용안합니다. 또 다른 예로, 만약에 contribute한 원금 총액 이상의 금액을 인출할 경우, conversion금액의 5 year test도 봐야하고 수익금도 인출하는지 계산해봐야합니다.

Form 8606는 3가지 section으로 구성된 다용도 form입니다.

Part I: nondeductible IRA

Part II: Conversions From Traditional, SEP, or SIMPLE IRAs to Roth IRAs

Part III: Distributions from Roth IRAs

백도어나 Roth conversion을 해보신 분은 Form 8606를 이미 접해봤겠지만, 그냥 regular Roth IRA contribution한 분들은 아예 1040 세금보고 할 때 Roth IRA 불입에 대한 기재를 세금보고서 어디에도 안하는 거 아시죠? 그렇기 때문에 갑자기 Roth IRA에서 distribution하려고 보니 세금보고는 어떻게 해야하는지 막막하게 느낄 수 있겠습니다. 다행인건 form 8606를 잘 작성하면 다 해결되는 문제입니다.

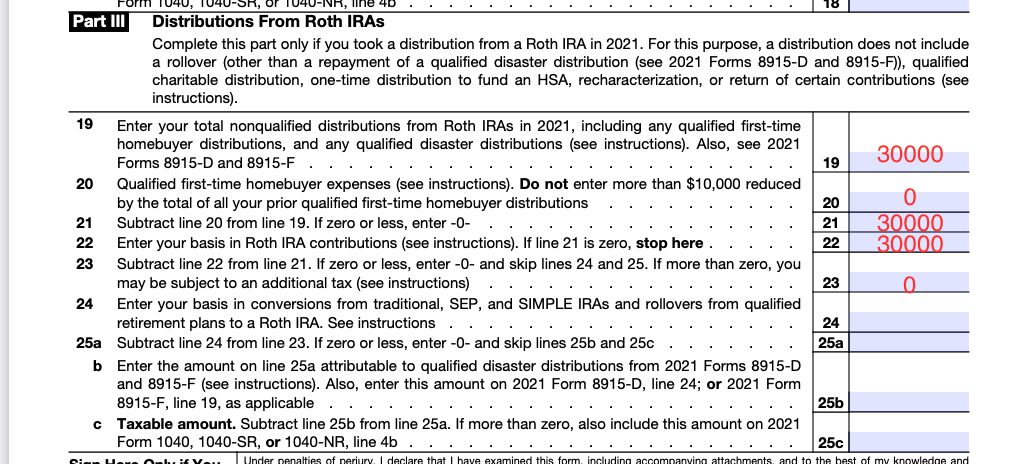

그럼 이글에 해당되는 Part III를 좀 더 살펴보겠습니다.

이렇게 생겼는데, 생소한 용어들이 등장합니다.

19. Enter your total nonqualified distributions from Roth IRAs in 2021 ....

22. Enter your basis in Roth IRA contributions (see instructions)...

내가 뽑은 돈이 nonqualified인지 qualified인지.... 그리고 basis라는 개념은 또 뭔지?

19번을 다르게 해석하자면 qualified의 조건인 "59.5세 + 5년 history 이상"이 아닌 상황에서 인출한 금액입니다.

그리고 22번은 basis가 중요한 단어인데 여태까지 contribute한 Roth IRA의 원금이라는 의미입니다.

이 용어만 확실하게 이해하면 나머지는 의외로 매우 쉽게 접근할 수 있으리라 생각됩니다.

경우 1: 위의 그림의 경우, 홍길동님이 3만불을 여태까지 regular Roth IRA contribution했고, 그 총 금액을 nonqualified distribution으로 뽑았을 때 각각의 금액을 잘 기재하면 23번에 $0라는 금액이 나오고, 추가세금은 없습니다.

경우 2: 만약에 홍길동님이 여태까지 5만불을 contribute했고 올해에 3만불을 인출했다면, 23번은 마이너스 금액이 되는데, 이경우에도 $0라고 기재하면 되겠죠.

경우 3: 만약에 홍길동님이 여태까지 3만불을 contribute했는데, 올해에 5만불을 인출했다면 23번은 $20000가 되겠고, 24번 + 25번에서 나머지 계산을 해야겠죠.

은퇴전에 Roth IRA에서 돈을 뽑아야할 분들 위해 Form 8606는 필수입니다. 용어가 좀 생소할 수 있지만, 제대로 이해하신다면 어렵지 않게 처리하실 수 있을 것 같습니다. 다시 말씀드리지만, 이 글은 원금 (basis) 이하의 금액을 인출하는 경우에만 해당되니까 착오 없으시길 바랍니다.

PS: 또 한가지 생각난 것은, Roth IRA계좌에서 원금을 빼더라도 tax withholding을 하고 싶은지 물어보고 early distribution penalty/tax에 대해 메시지가 뜰 수도 있습니다. 당연히 원금만 빼신다면 withholding을 안하시고 penalty/tax는 없을 것이라는 확신을 하실 수 있는게 중요할 것 같습니다.

자세히 적어 주셔서 많은 도움이 되었습니다. 초보라 이해가 빨리 안가서 2번 +1번 을 읽었습니다.

왜 일케 이해력이 .. 이해력이 딸리는지 ㅠㅠ

그러고 보니 1, 2.3에 몽땅 해당됩니다. 말씀하신 폼 작성하면 capital gain에 대해 텍스가 없는 것으로 이해 하겠습니다.

정말 감사드립니다.~

아뇨 제가 정확하게 표현하고자 했지만, 오히려 헷갈리게 썼을수도요.

blueribbon님의 경우 조건 3도 충족된거죠. (즉, qualified가 아닌걸로)

세금을 내야할 필요 없어보입니다만...

둘다 해당 안되니까 조건 3에 해당됩니다

저는 1,2,3 조건 모두 해당 됩니다. 댓글 감사드립니다.

ㅎㅎ 글을 쓸 때 홍길동님이라고 쓰면서 blueribbon님이라고 읽으면서 썼습니다.

그건 그렇고 올해 인출하셨나요, 작년에 인출하셨나요? 작년에 하셨으면 올해 이미하신 세금보고서를 amend하셔야 할 수도 있고...올해 인출하셨으면 내년에 세금보고할 때 잘 기재하시면 됩니다.

ㅎㅎ. 아직 안했구요. 올해 말 쯤 하려구요. 많은 도움이 되었습니다. 시간 내서 자세히 적어주시고 감사드립니다

안녕하세요 도코님. ROTH IRA에 대해서 검색해 보다가 궁금한 점이 생겨서 옛글을 토잉해 봅니다.

2022년 세금보고는 이미 Turbotax online으로 리포트를 하였습니다. 하지만 2022년에 Roth IRA에서 regular contribution한 원금을 nonqualified distribution 하였는데 보고를 누락하였군요. 사실 2021년도에도 nonqualified distribution이 있었지만 마찬가지로 보고해야 할 생각을 못했어요. 2021, 2022년도의 distribution 총합은 총 contribution보다 적습니다.

그래서 Amend를 해야 하는데 Turbotax online에서는 해당 부분을 찾지를 못하겠어요. Turbotax PC version에서만 가능한가요? 아니면 8606 form을 직접 다운받아 작성해서 IRS에 메일로 발송해야 하는건가요?

댓글 [9]