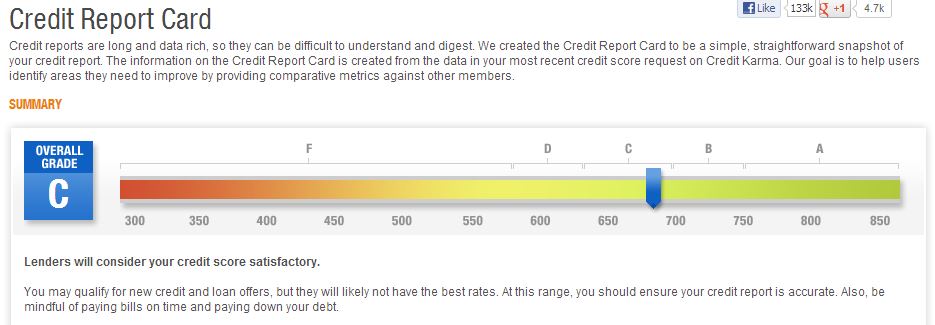

몇일 전 credit karma에서 제 크레딧을 확인해 본 결과 집사기는 글렀다는 결론이 나와버렸습니다. ㅠㅠ

아래 항목들 중에 가장 문제가 되는게 무엇인지 조언 부탁드리겠습니다. 참고로 미국에 산지는 1년 반 정도 되었습니다. 흑흑...

제 의견은,

...........기다림! 입니다.

일단 크레딧 기록이 짧고 인쿼리가 많네요...크레딧 기록짧은게 특히 좀 많이 반영되지 않았나 싶습니다. 역시 결론은... 시간이 해결해 주지 않을까요.

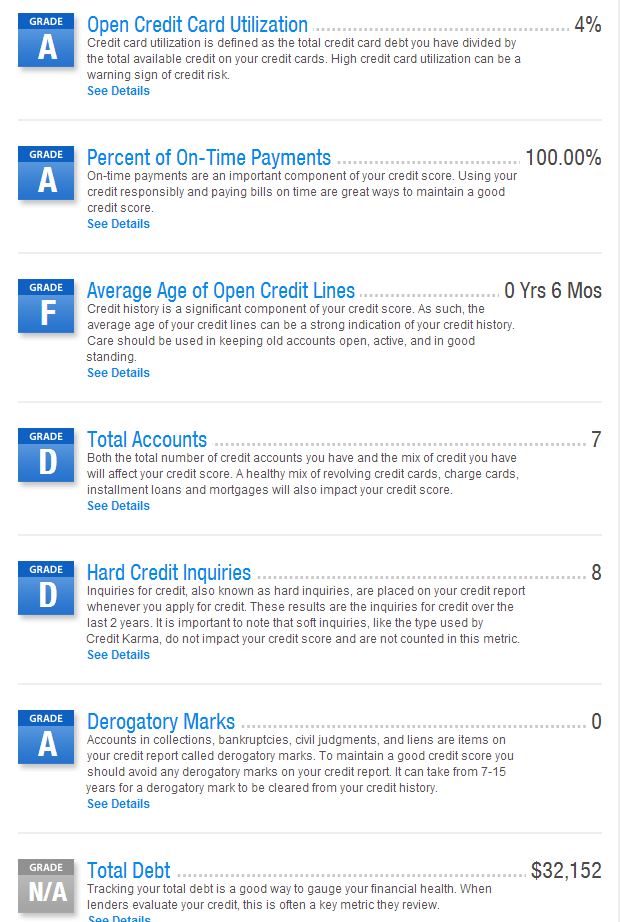

새로 카드를 만들어대니 자꾸 평균이 내려가는 것 같습니다. 에휴...

어떤 카드들을 갖고 계신지 모르지만 연회비 없는 카드는 '절대로' 닫지 마시고 갖고 가시기 바랍니다. 연회비 내는 카드라면 연회비 없는 카드로 갈아타실 수 있는지 알아보시고 가능하다면 그렇게 하시구요.

빚도 처리 가능하다면 빠른 시일 안에 해결 하셔야 할 것 같습니다.

자동차 론이 크레딧에 많은 영향을 주나요? 무이자로 차를 산건데 갚아버릴 수도 없고 말이죠...

크래딧 히스토리가 짧은것이 가장 큰 이유인것 같은데요. 히스토리가 짧은데, 인쿼리는 많네요.

debt는 자동차 인가요? 잘 갚아나가면 크래딧 금방 오르겠네요.

크래딧 망가졌다고 해서 뭔가 콜렉션에 올라가거나, 다른사람하고 크래딧이 섞인줄 알았네요.

네 자동차 맞습니다.

근데 집을 올해 살까 했는데 저런 스코어면 썩 좋은 이자를 받기는 힘들겠네요. 1년 죽은 듯이 있으면 올라가겠죠? ㅠㅠ

답변 감사합니다. 근데 이상한게 같은 날 5개의 하드 풀이 있는데 이게 가능한가요?

저도 비슷한 점수대에 있었는데요....4년정도 택스 꾸준히 내고 하니까, 프리어프루브는 나더라구요...

크레딧도 중요하지만, 택스 기록과 인컴에도 비중이 있더라구요....참고하세요...

집사는거 정말 어렵더라구요...ㅋㅋ

ssn 받으신지 얼마안되는데, 마모에서 좋은 카드 많은 걸 알고 달리신 분들이 많이 가지고 있는 특성의 점수네요. 즉 크레딧히스토리가 짧은데, 카드가 많다보니, 평균 age가 1년도 안되어 버리게 되는. 게다가 카드를 많이 열어서 인콰이어리 수 많고.

결론은 역시 시간이네요. 기다리셔야 합니다. 조만간 집사실 생각이 있으시다면, 더이상 카드여시는 건 자제하셔야겠네요.

자동차론은 오히려 두고 오래 갚아나가는 기록이 있으면 더 좋다는 얘기도 있더군요.

더 무서운 얘기해드릴까요?

저도 age of credit lines 의 스코어가 F 인데요, 1년 9개월입니다. ㅜㅜ

최소 15개월동안은 F 되시겠습니다.

롱텀님 저랑 거의 비슷하시네요..ㅋㅋ

F 인생...

credit karma에 나오는 "age of credit lines"는 oldest open accout가 아닌 average account age를 보더군요. 참고로 그쪽 기준으로는 A 받으려면 평균 8+년이고, F면하고 D 받으려면 평균이 2~4년입니다. 오래된 연회비 없는 카드들은 놔두면서, 연회비 있는 보너스 받기용 카드들을 닫아나가면 이 카테고리 등급도 올라가리라 봅니다. 근데 새로운 오퍼들을 받으면서 "또" 새로 여는 상황이 반복되는 것이 함정...

Total Account의 갯수가 적어서 D가 나온걸로 나오는데 그럼 어카운트를 더 많이 열어야 Credit에 좋은 영향을 주는건가요? 어카운트를 열려면 또 하드풀 당할텐데... ㅠㅠ

천천히 길게 가야한다는 생각을 합니다. 보통 미국 사람들 십년, 이십년 동안 할 일을 1~2년에 하려니 문제가 생기는게 아닐까 싶네요.

크레딧 쌓는 목적이 마일보다도 집에 있는 것이라면, 언젠가 인터넷에서 본건데... 집사기 2-3년전에 카드 딱 3-4개 만들고, 그 이후에 아무 카드도 안열면서 2-3년 지나면 자동으로 집 좋은 이자율로 살 수 있는 히스토리가 만들어진다고 합니다. 이 시나리오대로면 2년간 인콰이어리 0, 2년 이상된 크레딧 어카운트 갯수도 3-4개 되니까 리뷰하기에 충분한 갯수이고... 수입대비 크레딧 사용도 조절해야 하기 때문에 어떤 경우에는 크레딧 카드 말고 데빗카드로 결재하거나, 클로징 데이 이전에 미리 돈 값는 방법도 사용한다고 합니다.

히스토리가 저랑 비슷하시네요. 조급한 마음 안먹으시는게... 저도 작년에는 600점대 후반이었는데 카드 더 안열고 (프리덤, spg 개인 비즈 소유) 페이만 잘 했더니 700점대 진입해서 Poor->Fair 로 바꼈습니다. 다른 분들에겐 아무것도 아닐지 모르지만 크레딧 히스토리 1년 남짓한 저에건 장족의 발전이었네요. 글쓴님도 이제 시작이신데 여유있게 마음먹고 가세요..

미국온지 1년 반만에 집을 구매 하신다고 하신다면... 너무 급하게 하신다고 말씀 드리고 싶습니다.

왜람된 말일지 모르겠지만, 돈 빌려 주는 애들이 그리 호락호락하지 않습니다.

저야.. 집 사기 전에 카드 만들꺼 몇개씩 만들고 다니고 했습니다만, 크레딧이 부족한 상황에서 론을 쉽게 받으려면.......... 결국 다운 페이를 많이 해야 한다는 것 입니다.

다운페이가 적으면 적을수록 론 빌릴때 어렵습니다. 저도 크레딧 720점 수준에서 적당한 이자율 (당시 4%, 15년 고정.. 에휴 리파이넨스 해야 하는데) 을 받은데는.. 한국에서 정리해서 들고 온 돈으로 다운한 것이 가장 유효 했습니다.

예전처럼 론을 퍼 주는 상황이 아니니.. 빌리는 사람 입장에서는 최대한 준비해서 내가 돈 떼 먹을 인간 절대 아니라는 어필을 해야 하지 않을까 싶습니다.

몇달 전에 은행에 론을 알아봤을때에는 제 크레딧이 700점 초반대에서 다운페이 20프로만하면 40만불 까지 빌려준다고 했었습니다. (30년, 3%좀 넘었던 걸로 기억) 카드 수랑 기간을 늘리라고 해서 적당히 늘렸는데 스코어가 폭락(?)을 해버렸네요. -_-;;

댓글 [24]