01/03/2023 업데이트: 어제 밤에 취침하기 전에 적다 보니 한가지 포인트를 빼먹었네요. Insurance vs. Self-Insured 부분 내용을 추가했습니다. 따뜻한 댓글 달아주신분 모두 감사드립니다 ^^

==================================================

저번 포스팅 (조기은퇴의 허상)에 이어서 은퇴 시리즈의 두번째 포스팅입니다.

그간 있었던 일들

간헐적으로 올리는 포스팅에서 쓴 것 처럼, 저희 가족은 올 해 봄에 11년간의 베이지역 생활을 접고 콜로라도로 완전 이주했습니다. 많은 분들이 다른 곳도 많고 많은데 왜 하필 콜로라도냐고 물어 보곤 하셨는데, 제 대답은 "그냥 하다 보니요"라고 밖에는 말할 수가 없었네요. 적당히 규모 있는 국제공항에 가깝고, 적당히 크고 넓은 새 집이 많고, 적당히 리버럴하고, 적당히 세금이 싸고, 적당히 자연이 좋고, 적당히 사람이 좋은 곳을 골랐다고 밖에요 ^^

2022년 하반기부터 불고 있는 테크 기업들의 감원 바람에 혹시나 퇴직 패키지 주고 쫓아내면 울고 싶은데 뺨 맞은 느낌으로 그렇게 은퇴를 시작하려고 했는데, 다행인지 불행인지 제가 다니는 회사에는 아직 감원소식이 없네요. 더 이상 미루기는 싫어서 2023년 매니저와의 첫 미팅 때 퇴사 의사를 밝히려고 생각중입니다.

익숙했던 일들 곱씹어 보기

제가 시뮬레이션 해보고 경우의 수를 고민해보는걸 좋아하는 터라, 자연스래 가지고 있는 자산과, 기대 여명, 앞으로 돈 들어갈 일, 올챙이 고등학교 졸업후의 우리 부부의 거취 등 여러가지를 놓고 이것저것 표도 만들고 끼워맞추고 해봤습니다. 그 전까지는 "매달 들어오는 월급"이 없어지는 것으로만 막연히 생각되었던 일들이 몇 달 앞의 일로 다가오니, 그간 너무나 당연했던 일들이 이제는 고민해야할거리가 되었습니다.

우선 가장 큰 부분은 개인의 담보력이겠죠. 직장을 다니면 연소득에 맞춰서 자연스럽게 내가 빌릴 수 있는 돈의 규모가 정해지고 그걸로 집도 사고, 차도 리스하고, 신용카드도 열곤 합니다. 그런데, 이 근로 소득이 사라져 버리면 금융 기관들에서는 저에게 뭘 믿고 돈을 빌려줄까요? 과연 빌릴 수는 있을까요?

두번째 부분은 선택의 여지 없이 회사에서 주는 옵션중에 골라서 가입할 수 밖에 없었던 의료보험 부분을 해결해야한다는 점이겠네요. 그다지 좋은 보험 옵션도 없을 뿐더러 비용이 매우 비싸기 때문에 65세가 되어서 메디케어를 받는 순간까지 이 부분은 계속 골칫거리로 남아 있을 것 같습니다.

Debt-Free vs. Debt-Heavy

자진해서 은퇴를 한다는 말은 어느정도 경제적 자유를 이루어냈다는 이야기이고, 집/차 등의 빚을 전부 없애고 debt-free로 살지, 아니면 땡길 수 있는 만큼 최대로 땡겨서 debt-heavy로 살면서 빌려온 돈을 투자 수단에 집어 넣을지 (예를 들면 집으로 모기지를 얻어서, 차액으로 펀드투자를 한다거나 다른 투자용 부동산을 사서 임대차 수익을 얻는다거나) 는 개인의 선택에 달린 일일 것입니다. 아마도 직장을 그만두는 순간, 직장을 통해서 얻을 수 있었던 담보력이 사라질 것이기 때문에 이 선택을 잘못하면 되돌리기는 꽤나 어려운 일이 될 것으로 예상합니다 (특히 새로운 빚을 더 만들어내고 싶은 경우)

이론적으로는 저리로 모기지 대출등을 일으켜서, 그보다 더 큰 수익률을 가지는 투자를 하는게 당연히 더 좋습니다만. 저는 여러가지 고민 끝에 debt-free로 가기로 결정했습니다. 이유를 몇가지 대자면

1. 펀드 투자 이외의 다른 투자를 하게 된다면 (특히 임대용 부동산 투자), 결국은 은퇴가 아니라 다른 직업을 시작하게 된다는 점

2. 역사적 평균 수익률은 당연히 돈을 빌려서 투자하면 더 좋다는걸 보여주지만, 그렇다고 그 '평균'이 나에게 적용될지는 미지수라는 점

3. 많은걸 정리하고 복잡한걸 쳐 내려고 은퇴하는건데, 구지 복잡한 일을 더 벌리고 싶지 않다는 점

정도가 되겠네요.

지금 계획으로는, 올해말까지 모기지는 전부 pay-off하고. 리스하고 있는 자동차는 중간에 반납하기 귀찮아서 내년 3월 리스 만료 때 반납하고, 적당한 신차를 cash로 구매할 생각입니다.

신용카드 정리

은퇴하고 나면 신용카드를 어떻게 만들어야될지. 그냥 "Retired"라고 직업란에 적어내도 연회비 비싼 고급 카드를 척척 만들어줄지는 잘 모르겠네요. 그래서 이 부분도 은퇴전에 필요 없는 카드는 해지하고, 필요해 보이는 카드는 만드는 작업이 필요합니다. 저의 경우는 2010년대 초반에는 마일게임이 재미있기도 했고 신용카드에서 오는 마성비도 매우 훌륭해서 여기서 유명한 카드들은 하나씩은 다 만들어 봤었는데요, 2010년대 후반부에 들어서는 누릴만한것도 다 누려봤고 마성비가 많이 떨어지고, 저희 가족의 여행 자체의 방향성도 그냥 자연스러운걸 즐기는 쪽으로 많이 바뀌게 되어서, 카드에서 받는 혜택과 기쁨이 많이 줄어든 것 같습니다.

그래서 몇 달 전부터 연회비가 돌아온 비싼 카드들은 거의다 정리하는 쪽으로 기울었구요. 그냥 단순 계산해서 카드 혜택 뽑으려고 일부러 선호하지 않는 지역/브랜드 호텔을 가야하거나, 꼼수를 많이 써야되서 귀찮은 카드들, 연회비 다 뽑아먹기 어려운 카드들은 정리하고 있습니다.

제가 남겨놓을 카드들은

1. Capital One Venture X: 기본 연회비 만큼은 매년 돌려주고요 (물론 특정 웹사이트를 통해서 예약을 해야되지만요). 덴버에 곧 캡원 라운지도 생길 예정이고 제가 메인으로 쓰는 Priority Pass 주는 카드구요. 렌탈카 보험도 해결되구요.

2. BoA Premium Rewards: 기본 연회비는 트래블 크레딧으로 쉽게 받을 수 있구요. 제가 BoA의 티어가 있어서 cashback이 크기 때문에 잡다한 스펜딩은 이걸로 다 하고 있습니다.

3. Amex Hilton Aspire: 연회비만큼 돌려 받기는 조금 귀찮긴하지만 미국 국내선은 거의 Southwest로 타고 있기 때문에 구지 취소 신공 안써도 일단 얼추 혜택은 누릴 수 있구요. 이건 힐튼 호텔 한 번 정도는 방문해줘야 연회비 이상을 돌려받게 되는데 앞으로 저희 가족의 여행이 어떻게 되는지 봐서 취소할 가능성도 있습니다.

4. Chase Hyatt: 내년도까지 Globalist라서 일단은 가지고 있구요. 이 카드도 앞으로 하얏을 많이 안가게 된다면 자연스럽게 취소할 것 같습니다.

적고 보니 캡원 Venture X 카드 하나만 있어도 제가 필요로하는 최중요 베네핏들은 얼추 다 가질 수 있겠네요 ;;;

의료 보험

퇴사하고 18개월간은 COBRA로 지금 다니는 회사의 의료보험을 비싼 프리미엄을 풀로 내고 유지할 수 있으니까 최소한 올해 말까지는 이걸로 유지할 생각이구요. 가족 프리미엄이 거의 $2,500/mo 정도로 올라가긴하는데, HSA에 모아놓은 돈으로 COBRA premium을 낼 수 있어서 일단은 올해는 그렇게 지출할 예정이구요. 내년도에는 ACA Marketplace (오바마케어) 통해서 보험 가입을 할 생각이구요. ACA에 한해서는 캘리포니아가 여러가지 좋은 옵션이 정말 많은데, 콜로라도에는 그만큼 좋은 보험도 없고 가격도 꽤 비싸서 좀 아쉽긴하네요.

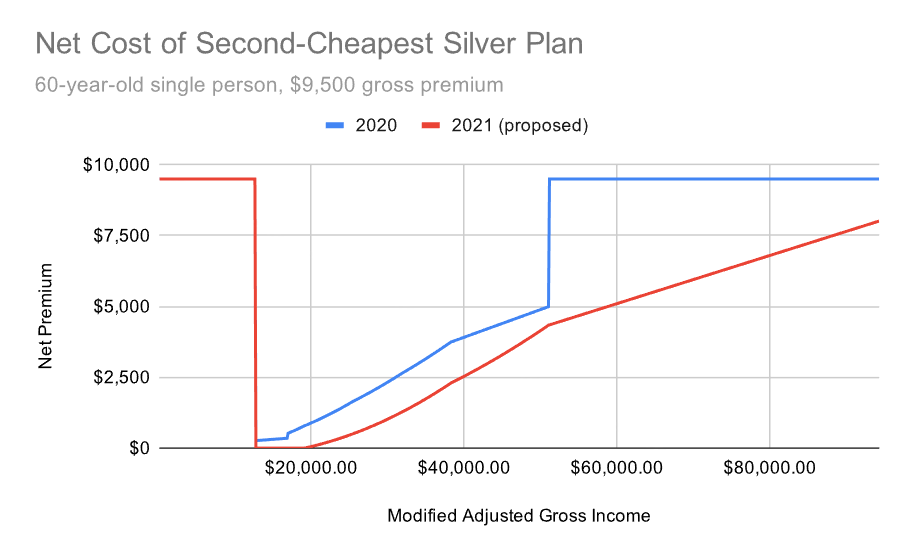

오바마케어는 정부에서 제공하는 보조금이 꽤 크게 작용하는데요, 이건 살고 계시는 곳과 가족 구성따라서 다르지만 대충 Federal Poverty Level 138%-200% 사이 정도로 유지하는게 비용면에서 매우 유리해집니다. 이게 법도 계속 바뀌고 해서 2023년도 그래프는 인터넷에서 이쁘게 나온건 못찾았는데요. 대충 아래의 2020년도 그래프와 같은 느낌입니다. 오바마케어 상에서의 의료비는 보험료의 tax credit 보조 + Cost-Sharing-Reduction 혜택으로 혜택이 결정되는데요. 아래 그래프에 보시면, 소득이 너무 적으면 아예 오바마케어 보조금 대상이 아니구요. 비용이 $0로 수직낙하하는 지점이 FPL 138%이고, 150% 지점부터 슬슬 비용이 올라가다가 FPL 400% 정도 되면 정부 보조 혜택이 크게 줄어들거나 아예 없어지는 구조로 되어 있습니다. 그래서 오바마케어 혜택을 최대로 받으려면 덜벌지도 더벌지도 않게 기가 막히게 수입을 드리블 (;;;) 하는 작업이 필요합니다.

이 작업이 의외로 매우 어려운게, 대부분의 펀드들은 12월 연말을 2-3일 앞두고 배당이 나오는데, 이걸 보고서 그 해의 최종 인컴을 조절해야 되기 때문에, 시나리오별로 미리미리 어떻게 대처할지를 생각해 둬야 할 것 같습니다.

그리고 한가지 특기할만한 사항은 의료 보조금 지원 혜택은 Tax Return 상의 Gross Income 기준이기 때문에 다른 디덕션 (Standard Deduction or 모기지 디덕션 등) 계산하기 전의 수입입니다. 따라서 조기 은퇴 후에도 모기지를 유지하고 있어서 큰 금액을 모기지로 상환하고 있다면 오바마케어 보조금 혜택을 받기는 많이 어려워질 수 있습니다. (택스 리턴으로는 모기지 디뎍션으로 최종 세액은 높지 않을 수 있으나, 모기지를 내기 위해서는 어딘가서 돈을 끌어와야 되기 때문에 Gross Income은 올라갈 수 밖에 없습니다)

저도 이렇게 이론으로는 계산해놨지만, 실제 닥치고 보면 얼마나 인컴 드리블을 잘 할 수 있을지 감이 없기는 하네요 ㅋㅋㅋ

Insurance vs Self-Insured

금전적으로 궁하지 않아서 (Financially Independence) 은퇴를 한다는 말은, 가지고 있는 자산으로 충분히 긴 기간 동안 생활비를 충당할 수 있다는 말이라 생각합니다. 보험의 가장 큰 목적은 혹시나 모를 사고가 발생했을 때 경제적으로 큰 타격을 받는걸 막아주는게 가장 크겠죠. 그렇다면 기존에 가지고 있던 보험들이 정말 필요한건지 혹은 불필요한 프리미엄을 내고 있는건 아닌지 한 번 생각해봐야 합니다.

저의 경우 여전히 가지고 갈 보험은

1. Home Insurance: 집이 불 탈 경우, 가지고 있는 재산으로 집을 다시 지으려면 경제적 타격이 너무 크므로

2. Auto Insurance: 자차 보험은 뺄 생각이구요. 왜냐하면 차 대파되면 가지고 있는 자산으로 또 사면 되니까요. 책임보험은 계속 가지고 갈 생각이구요.

해지할 보험은

1. Life Insurance: 이미 self-insured된 상태이므로 경제적으로는 필요가 없어졌습니다

2. Umbrella Insurance: 가지고 있는 자산의 많은 부분이 401k/IRA, Primary Residence 등 채권자가 가지고 가기 힘든 자산으로 들어가 있기도 하고. 직장도 없으니까 단순히 Home + Auto Insurance만으로도 원하는 자산보호가 가능할 것 같습니다.

다른 익숙한 많은 혜택들 대체하기

제가 2011년도에 미국으로 건너와서 그동안 한 회사만 쭈욱 다녔는데요. 전화기는 회사 지급품이요, 번호도 회사소유로 되어 있고. 집에서 쓰고 있는 노트북도 회사꺼. 인터넷 회선도 회사에서 그간 비용을 제공해줘서 가격에 크게 민감하지 않았었구요.

일단 이런 것들 하나하나 다 제껄로 바꿔야되서, 이번 연말 쇼핑 시즌에 개인용 컴퓨터도 한 대 따로 장만했구요. 핸드폰의 경우에는 퇴사 프로세스가 확실해지면 회사 테크지원부서에 연락해서 전화번호 명의를 바꿔서 저에게 포팅을 해야할 것 같습니다. 핸드폰도 새로 하나 사야되는데 블프때 사고 싶은 모델이 없어서 일단은 보류했네요. 아마도 2월달에 삼성 갤럭시 새 모델이 출시되면 몇 가지 괜찮은 딜이 뜨지 않을까 기대해 봅니다.

느그 아버지 뭐 하시노?

한국에서 학교 다닐 때 가정조사 설문지에 (심지어 이력서에도 이런게 왜 꼭 들어가는거죠?) 꼭 부모님/형제/자매 최종학력, 직업, 종교를 기입하도록 되어 있던게 기억납니다. 처음 만나는 분과 이야기할때 상대쪽에서 직업을 물어보면 누구나 이름 아는 대기업 다닌다고 하면 사람을 다르게 봐 주는 것도 분명 있을껍니다. 올 해 퇴사하고 나면 "저 백순데요" 라고 말할텐데 이게 어떤 느낌이 들지는 상상만으로는 알 수가 없네요. 분명히 은연중에 저의 모습에는 "회사에 다니는 개골개골"의 모습이 크게 자리잡고 있었을 것 같습니다.

그리고 한국에 계시는 친가와 처가의 부모님들이 회사 때려쳤다고 하면 어떤 식으로 나오실지 눈에 선하네요. 이건 또 어떻게 대처를 해야할런지.. ㅎㅎㅎ

그래서 진짜로 은퇴하시나요?

몰라요 ㅋㅋㅋ 2023년도 퇴사하는건 거의 확실히 할 것 같아요. 이게 은퇴가 될지 아니면 잠시 쉬어가는 페이지가 될지는 몇 년 뒤에 알게될 것 같아요.

제가 처음 컴퓨터 프로그램을 팔아서 돈을 번게 고 2때였던거 같아요. 그때부터 계속 소프트웨어 엔지니어링으로 돈 벌고 살아온게 벌써 30년 가까이 되었네요. 20대 때에는 모르는 것도 무지 많았고, 모든 것이 새롭고 배우는게 즐거웠구요. 30대 초반에는 조직 사회의 쓴맛도 알게 되고 프로그래밍 외적인 소프트 스킬도 많이 늘었고 저의 범위를 늘려가는 시기였던 것 같구요. 30대 중후반에 어쩌다 보니 미국으로 오게되었는데, 마침 제가 건너왔을 때쯤 베이지역에 IT붐이 커지고 있던터라 물들어 올 때 노 저으라고 10년동안 계속 노만 저었던 것 같구요. 나중에 어찌될지 모르겠지만 아마 사회경제적으로만 봤을 때는 제 인생의 황금기였다고 기억될 수 있을 것 같아요. 지금은 많은 것들이 사그라들었고 어느정도 한 번 매듭을 지어야하는 시기인것 같아요.

이러고 나서 몇 년 뒤에 돈 떨어져서, 혹은 놀다보니 지치고 심심해서 직업을 다시 가지게 될지는 모르지만... 일단 이렇게 한 번의 큰 마무리를 하고, 여름부터는 좀 길게 배낭여행을 다녀오고 싶네요 (진짜로 배낭 매고 산에서 자고 오는거요 ㅋㅋㅋ John Muir Trail 갈꺼예요)

마일모아 가족 여러분 2023년에도 하시고자 하는 일 이루시고, 무엇보다 건강하세요.

저는 다음 포스팅은 꼭 이 걸로 돌아오도록 하겠습니다 ㅋㅋㅋ

와, 정말 큰 결심 이십니다. 제 장래희망이 백수라서, 저도 10년 계획입니다.

오오 멋지십니다!

계속 연재해 주세요 그리고 새해 복 많이 받으세요

WFH 이 안정화되며 콜로라도로 이사가는 사람 많이 봤습니다. 그만큼 살기 좋다는 의미겠지요?

응원하고 다음 글 기대해봅니다!

저도 시기를 저울질 하고 있는 와중에 정말 잘 읽었습니다. 종종 글써주세요 배울게 많을거 같습니다.

이런 치밀한 계획이 있어야 하니 언제 이런 준비를 할런지 막막하네요

꼭 그런건 아닌것 같아요. 치밀한 준비가 필요하면 세상에 그 많은 은퇴자들 다 큰일나게요 ㅋㅋㅋ

저는 그냥 시간이 많고 할일이 없다보니 (;;;) 이것저것 생각할거리도 많아지고 걱정도 많아지고 그런것 같습니다.

유투브의 많은 FIRE 족들의 글과 영상을 볼 때마다 '어, 저게 과연 될까' 싶은 걱정과 의구심이 가득했는데, (비록 게시판에서이지만) 오랜 세월 개골님의 글을 읽어온 입장에서 걱정이 1도 되지 않는 은퇴 선언입니다.

개골님 인생의 새로운 챕터가 즐거운 일로 가득 채워지길 마음을 담아 기원드립니다.

순수하게 자신의 경험을 나누어주려고 블로그/유튜브를 하는 경우도 많겠지만. 요즘 유튜브하려면 전문 편집인을 두거나 자기 시간을 갈아 넣어야 된다는걸 생각해보면... 사실 은퇴를 했다기 보다는 유튜버로 전직을 했다고 봐야지 맞는 경우가 더 많은 것 같아요.

저도 관련 클립으로 FIRE 관련 자극적인 제목을 달고 있는 영상을 몇 번 본 적이 있는데, 비슷한 느낌을 받은적이 꽤 있었습니다 ^^

개골님 개인적으로는 잘 모르지만 평소 써주시던 글을 종종 읽었던 저로서는 내적 친밀감이 상당히 높네요..

저는 30대 중반이지만 주변에 몇몇 FIRE 족들이 있기에 제 삶도 돌아보고 계획해봤는데 준비하시는 과정이나 생각하시는것을 보고 나는 아직 하면 안되는구나 한 1인입니다.

앞으로 제 2의 인생을 사시는데 좋은 일들 더 가득하시길 팬으로서 응원하겠습니다!!

아닙니다. 저는 판데믹 들어서면서 부터 Quiet Quit를 몸소 실천하고 있었기 때문에 (=월급루팡), 그냥 여러가지 쓸대없는 고민할 시간이 많아서 이것저것 여러가지 고려를 해본것 같습니다. 세상에는 사실 닥치면 어떻게든 돌아가던가, 닥치면 전혀 다른쪽으로 변하는 일이 훨씬 많기 때문에 그냥 개인적인 지식탐구욕과 시간때우기로 ^^

한 해만 한 해만 하다가 은퇴 시기를 놓치게 된다는데 드디어 실천에 옮기시는군요.

성공적인 은퇴 생활을 기원하겠습니다.

개골님, 새로운 곳에서 적응은 잘 하셨나요??

계획된 일 차근차근 이루시는 모습이 존경스러워요.

가족 모두 새로운 곳에서 건강하고 행복하게 지내시길 바랍니다.

혹시나 오리건에 놀러오시면 연락주세요 ㅎㅎ

새해 복 많이 받으세요!

도비는 공짜예요!

나나벨님 잘 계시죠? 이게 그만 방황하시고 돌아오시죠 ^^

은퇴 결정 축하드립니다. 저도 은퇴생각하면서 회사 계속 다닌지가 5년이네요. 일단 인플레이션 시기만 지나고 은퇴하려는데 그때 되면 생각이 또 달라질지 모르겠습니다.

원래 2020년인가엔 소득따라 보조금 cliff이 있었습니다. 베이 지역을 기준으로 하면 10만불 언저리에서 cliff이었는데요 2022년에 다시 보니 보조금이 많이 늘었습니다. 이전에는 물가 비싼 캘리포니아를 떠나서 다른 곳에서 은퇴할 생각을 많이 했었는데, 이런 저런 보조금 고려하고, Quality of Life을 생각하면 오히려 캘리포니아/북가주가 더 좋겠다는 생각이 크게 듭니다.

모기지도 다 payoff할것이고, 소득은 주식과, ETF를 필요한 돈 만큼 '이득'+'투자금'으로 만들수 있고, 세금보고는 '이득'부분에서만 하면 되니까, 항상 10만불 언저리로 맞추면서, 필요한 돈은 항상 맞출수 있는데다, 몇년전부터 준비를 조금씩 해서, 차도 전기차로 다 바꿨고, 전기는 솔라로 공급하는등, 한달 생활비를 많이 낮춰기 때문입니다.

종종 은퇴에 관련된 글을 올려주세요. 저도 생각을 많이 하는 분야라서 관심이 크네요.

각 지역별로 장단이 다 있고, 어느 한 곳이 은퇴지로써 최적이다! 이런건 없는것 같습니다.

언급해주신 부분들 다 맞는 말씀이구요. 저는 개인적으로 베이지역이 너무 사람들의 포커스가 특정 주제에 쏠려 있는 것과 생활비가 무지 비싸다는 두가지가 가장 신경 쓰였었네요. 거기서는 아무리 다른곳에서 비용절감을 해도 집값이 비싸서 자산중 집에 들어가는 비중이 너무 커지고 덩달아서 재산세가 올라가고, 그러면 그걸 낼려면 소득이 늘어나고, 택스가 많아지고.. 약간 악순환의 느낌이 ^^

예 말씀하신게 맞습니다. 장단이 없다면 쉬운 선택이 될수 있을텐데, 장단이 있고 개인적인 사정이 있다보니 여러가지 답변지가 나오는것 같습니다.

저 같은 경우 이렇게 말할수 있는게, 아주 오래전에 저렴할때 집을 구입했고, 캘리포니아는 재산세가 2%씩 밖에 못 오르다보니, 제 집의 재산세가 시가 반영을 하는 다른 주의 재산세보다 저렴할수도 있고, 거주비를 제외하면 다른 그로서리 생활비는 캘리포니아가 저렴하다보니 저는 오히려 베이 지역에 대한 매력이 높아지고 있습니다.

근래 부동산이 너무 올라서, 현재 내린 가격은 모르겠지만, 몇몇 다른 주를 돌아다녀보니 캘리포니아보다 많이 저렴하지 않았습니다. 저도 10만불 이내로 AGI를 맞추려다보니, 부동산에 돈을 너무 넣으면 안된다는 말씀에 동의를 하고 그러다보니, 사람들이 선호하는 곳으로 가지 못하게 되는 (다른 말로 부동산이 비싼), 문제가 생겨버렸습니다. 아예 다른 국가로 갈까 싶어 보는 중인데, 은퇴 비자로 사람들을 유인하던 많은 국가들이 최근 최소 투자 금액을 많이 올려 버렸더군요.

개인의 목표, 삶의 방향성 스타일 모두 제각각이지만, 많은 고민끝에, 그리고 그동안 열심히 살아오셨던것에 대한 pay off 로의 은퇴가 성공적으로 되길 응원합니다. 잼난 글 잘읽었습니다.

콜로라도 생활이 만족스러운지 궁금합니다 고산병관련이나 다문화보다는 백인이 많은데 불편한 점은 없나요?

전반적으로 콜로라도 분들이 제가 예전에 살던 베이지역 사람들 보다 친절하고 여유가 있다는 느낌을 많이 받았습니다.

학교 등에서 인종차별(+어른들 커뮤니티 안에서도 아시안을 약간 아래로 보는 느낌적인 느낌)이 있다는 이야기는 다른 한인부모를 통해서 듣기는 했습니다. 근데 제가 워낙 사람들과 어울리는걸 싫어해서 그런 차별을 느낄만한 장소에 가본적은 없습니다 ^^

한국마트는 몇 군데 있어서 장을 보는데 불편하지는 않으나 내륙으로 물건을 운송해 오는 운임 때문인지 전반적으로 한국음식은 가격이 비싸고 종류가 캘리에 비해서는 많지 않습니다.

한국 식당의 경우에는 공통적인 의견이 맛없다 ;;; 라는 거네요 ㅋㅋㅋ

아무리 계획했던 금액에 도달했어도 매달 고정적으로 들어오는 돈이 없으면 사실 쉽지않은 결정인데 개골님의 용기에 박수쳐드리고 싶습니다.

성공적인 은퇴를 기원합니다.

덕분에 항상 많이 배우고 있어요. 성공적인 은퇴생할 히시길 응원합니다.

닥치지 않는 이상 익숙함과 이별을 선언하는게 쉬운일이 아닌 것 같은데 큰 결심 하셨네요. 미국엔 없지만 올챙이 가정환경 조사서에 당당히 백수 (또는 무직)이라고 적어낼 수 있는 개골님이 부럽사옵니다.

축하드리고 응원합니다, 딱 개골님 가는 (은퇴) 길로 따라만 갈게요 잘 인도해 주세요 :) 저도 연초에 보너스 까지 받고 실행에 옮기는게 계획이어서 보험 관련 질문 드리면, 비싼 코브라를 일년 유지하는 이유가 있을까요? 로컬에서 찾는 보험과 비용이 차이가 없을까요? 오바마케어도 예를 들어 '23년 봄에 신청한다면 '22년도 높은 택스보고가 적용돼서 말씀하신 FPL 400% 를 넘어갈거라고 생각하시는 거죠? 그러면 내년 '24 에도 '23년 낮은 인컴보고가 마무리 된 후에 신청할 수 있도록 조절을 해야 겠네요. 여러가지로 개골님의 발자국을 - 배낭 트립은 빼고요 - 따라갈게요

그냥 퇴직을 하게되면 여러가지 새로 셋업해야할 일들이 많아서 보험까지 알아보기 귀찮아 질 것 같았구요. 오바마케어를 보조없이 받느니 회사보험을 COBRA로 드는게 비용이나 혜택면에서도 훨씬 좋은 옵션이라 자연스럽게 그렇게 생각하게 되었습니다. 이건 제가 다니는 회사의 보험이 워낙 커버리지가 괜찮고 시스템에 익숙해져 있어서 그런것 같구요. 만약 회사의 보험이 가격만 비싸고 혜택이 별로라고 하면 퇴사하면서 바로 오바마케어를 알아보는 것도 방법일 수는 있겠지만, 이게 공부할꺼리가 정말 많은 분야인것 같더라구요.

탁월한 선택 그리고 앞으로 있을 행복한 은퇴 생활을 응원합니다~!

개골님 은퇴 파일럿(?)시즌 축하드립니다! 다음 단계의 이야기들도 어떻게 만들어 나가실지 정말 기대되네요.

응원합니다!

개골님정도면 추측컨데 은퇴 후에도 회사측에서 콜백이 있을 가능성이 충분히 있지 않을까 생각해봅니다.

강제 은퇴 리콜.

은퇴 이후의 삶에 대해서 접하기 쉽지 않은데 과정을 글로 자세히 풀어주시니 간접적으로 경험해볼 수 있어서 감사합니다.

그럴일은 당연히 없지 않을까요? ㅋㅋㅋ 판데믹 이전부터 약간 coasting을 하고 있는 편이었고. 판데믹부터 지금까지 quiet quit를 몸소 실천하고 있었던터라 ㅎㅎㅎ

오~ 대박!! 축하드립니다.

개골님 따라가면 되겠네요. 경제적 독립을 이루기 까지의 여정도 한번 풀어주시면 저희같이 은퇴를 꿈꾸는 자들에게는 큰도움이 될듯합니다. 계속 연재해주세요 ^^

원래 지루하고 재미없는 투자가 제일 좋다고 했습니다. 저는 미국으로 이직하는거 결정되고 나서 바로 https://www.bogleheads.org/ 에서 발간한 책 2권 정도 사보고 그대로 재미없는 투자를 따라한것 뿐입니다.

2011년부터 2022년까지 12년 동안 401k, Mega Backdoor 401k, Roth IRA, HSA 연간최대한도로 넣고, 적당하게 주식75:채권25 정도로 투자한게 다예요.

카톡 채팅룸에서 절 아시는 분은 아시겠지만 일년중에 전 연초에 각종 계좌들 입금되면 주식사는거 말고는, 정해진 리밸런싱말고는 하는게 없어요 ^^

축하드립니다.. 지난글에 생활비의 30-35배정도를 은퇴자금으로 생각하신거 같은데.. 사실 FI 은 개인의 의지와 추진력이 더 중요하지 않을까 생각됩니다.. 개골님의 FI 와 은퇴 축하드리고.. 은퇴 생활 이야기도 기대됩니다..

부럽고 응원합니다, 개골개골님. 업데이트 있음 또 나누어 주세요. 개골님을 보며 대리만족 하겠습니다 :)

저는 한달만 더 한달만 더 하다가 1년이 훅 가버렸습니다. 개골개골님의 용기가 부럽습니다.

이거 실화입니까? ㅋㅋㅋ대단하십니다. 그리고 축하하고 앞으로 더 멋진 새로운 시작 되시길 빕니다. 화이팅~~~~

은퇴후 일상계획이 궁금하네요..주변에 은퇴한 사람들 90프로가 다시 돌아와서 일하고 있어요...심심하다고

갠적으론 집에 아픈사람이 있어서 의료보험등등 때문에 재정적으로 준비가 되도 은퇴는 힘든데... 축하합니다.

그런 심심함을 느끼지 않도록 가능하면 여러가지 다른 취미 생활을 해볼 생각인데요.

사람일 당연히 어찌될지 모르니까 내년도 이맘때 즈음에는 슬그머니 지겨워져서 다른일 시작하고 있을지도 모르겠네요 ㅋㅋㅋ

축하드리고 응원합니다. 계속 업데이트 해주세요~

은퇴를 언제할까, 좀더 정확히는 언제 할수 있을까가 코로나가 시작된 이후에 저의 주된 관심인데 드디어 실행에 옮기시는군요. 축하드리고 응원합니다.

개골님 축하드립니다. 부럽기도 하구요. 앞으로 새로운 곳에서의 소식 한번씩 들려주세요.

익숙한 것과 헤어질 용기를 내신 형님, 그저 부럽습니다. 저는 아직 소처럼 일을 해야 ㅠ_ㅠ

그나저나 이 은퇴 선언과 함께 저희는 이제 최고의 원딜러를 얻게 되겠군요~ ㅎㅎㅎ

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

응원합니다.

부럽고 응원합니다! 그리고 업데이트 감사드립니다.

얼마전 Die with Zero라는 책을 읽고 지금 제가 가지고 있는 시간과 건강에 대해 많은 생각을 해볼수있었습니다.

시간과 건강이 지금처럼 영원할거라 당연히 생각하였는데 당연히 그게 아니었네요.

내후년에 40이 되는데 더이상 Spring Chicken ㅋㅋ이 아니라는 현실 자각과 얼만큼 내가 실제로 Active하게 살수있는 시간과 건강이 남았나 생각하며 40이후의 시간과 은퇴도 한번 생각을 해보았습니다.

시간의 자유를 얻은 것은 대박입니다.

개골님글 오래전부터 읽어왔는데, 어떤 일을 하시던 잘 하실분 같습니다. 능력있으신만큼 좋은 회사에서 일도 하시고, 은퇴나 새로운 일도 하나하나 잘 하실거라 생각합니다. 항상 응원하겠습니다!

잘읽었습니다ㅎㅎ 저도 언능 조기은퇴해서 개골형님과 같이 등산다니고 겜하고 싶네요 ㅋㅋㅋ (하지만 이번생은 글렀...)

느그 아버지 뭐하시노? 에서 빵 터졌습니다 ㅎㅎ 직업란에 " Retired" 대신 Milemoa Travel Consultant 또는 Milemoa Financial Advisor 추천드립니다.

건강보험료 무시못하죠. 와이프도 올해 은퇴를 하여 둘이 합쳐 한달 1,600불 정도 냅니다. 메디케어 자격이 되면 좀 줄어들겠지요.

Debt Free 결정은 잘 하신것 같습니다. 저희부부도 Debt free 인 상태에서 은퇴를 했는데 마음이 홀가분합니다. 나가는 돈이 별로 없다보니 monthly income vs expense 가 항상 흑자입니다. 그래서 주위사람들을 위해 부담없이 지갑을 열게 되구요.

각자의 성격, 취향, 재정상태, 건강 취미 등등 워낙 변수가 많기 때문에 은퇴후 어떻게 살아야 잘 사는건지에 대한 정답은 없다고 봅니다. FI 는 달성하셨으니까 건강만 잘 관리하시면 하고 싶은 일은 무었이든 할 수 있으니 나이에 관계없이 충분히 만족한 은퇴생활을 하시리라 믿습니다. 축하드립니다.

감사합니다. 잭님의 발자취를 따라서 지치지 않는 다양한 수렵과 채집 생활 익혀보고 싶습니다 ^^

개골님 오랜만입니다. 올챙이는 이제 커서 개골님 만큼 커졌겠지요?

저도 늘 언젠가는 은퇴해야지 하면서도 쉬는거가 편하지 않아요. 아마 여유자금도 없어서 그럴지도 모르지만...

본의 아니게 몇개월 강제로 쉬어본 경험(?)이 있어서 그런지 가끔 일하다 쉬어야 쉬는게 좋고 꿀같지 늘 쉬면 오히려 쉬는게 쉬는게 아니더라구요.

개골님 처럼 좀더 구체적으로 은퇴이후의 삶을 그려보고 확신히 생기면 그때는 과감하게 버리고 은퇴해서 제2의 삶을 살아가야죠.

아무튼 은퇴결정하시것 축하드리고 멀리서지만 응원드립니다. 콜로라도 가면 한번 연락드려볼께요. 가족 모두 행복하시고 건강하세요.

감사합니다 기다림님!

2006년도였나 일하기 너무너무나 싫어서 회사 나란히 때려치고 1년만 놀겠다고 올채어멈과 무턱대고 외국으로 나온적 있었는데요. 3개월만에 한국에서 여러 오퍼가 들어오기도 했고 "어.. 뭐 다시 일해도 될 것 같네"라는 생각이 들어서 작심3개월이 되었던 적이 있네요.

그때의 실패(?)를 거울 삼아 이번에는 여러가지 지겹지 않을만한 놀거리를 몇가지 고안했으니 최소한 작심3년은 될 수 있도록 노력해보겠습니다 ^^

개골님도 건강하세요!

개골개골님 글 잘 읽었습니다. 같은 시기에 미국에 와서 같은 고민을 하고 있는 저에게 동지를 만나거 같네요. 근데 저는 은퇴는 아마 10년뒤에 가능할꺼 같네요 ㅋ

와~ 좋은 정보 감사드리고, 앞으로 멋진 인생 펼쳐나가시길 응원합니다!!

개골님, 어려운 결정이셨을 텐데 잘 정리 하심이 심히 부럽습니다.

저도 몇년 전 부터 FIRE를 희망하며 올 해 은퇴를 계획 했다가 포기 했습니다.

아직도 손에 쥐고 있는 맛있는 떡을 놓지 못하는 어린 아이 같거든요. 돈 중독이랄까. 막내가 사립대학교에 간 것도 큰 몫을 했고, 예상치 못하게 병원치료도 계속 필요하고,

대신 휴가와 스케줄이 자유로운 포지션으로 옮겼습니다. 휴가 끝에 다음주에 새 포지션 시작 하는데 이것도 별로 다 싶으면 손을 활짝 펴고 Let go 하렵니다.

콜로라도에서의 은퇴 라이프 소식을 자주 전해 주세요. 건강하시구요~~

와우...

난 60넘어서 고민 하고 있는데 아우님은 역시나 ~~~

존경할뿐입니다.

항상 아우님의 글들을 아들에게 보여주었는데 제 아들은 장가도 아직 안갔는데도 직장 다니면서 비지니스를 준비하고 있네요..

진심으로 아우님의 플랜 지지하며 항상 좋은 모범적인 글들 기대해 보렵니다..

혼가족 건강 플러스 해피~~~

2

개골개골님의 젊은 은퇴 생활이 어떻게 펼쳐질지 흥미롭고 기대됩니다,

조기 은퇴 생활 유튜브 만드시면 subscribe 할게요.

저희는 서부, 동부, 한국, 산, 들, 바다를 헤매다가

도로 직장에 안주한 경우인데요, 저희 지인들도 대부분 그렇듯이

나중엔, 아무리 돈이 많아도, 돈은 더 이상 삶을 변화 못 시키고 , 의미도 못 주고

결국 진정한 " 삶의 의미" 가 뭔지 헤매다가, 근본적인 답은 얻지 못하고,

사람들과 사회 안에서 가장 즐겁게 잘 할수 있는 걸 찾다보니 본인을 필요로 하는 직장으로 돌아가게 되더군요.

결과적으로 직장에서 은퇴를 당해야되는 경우를 빼고는

지인들이 모두 "이 나이에 " 아직 직장을 다니고 있고 자신들의 재능을 통해 행복하게 일을 하고 있습니다.

사람마다 모두 다르겠지만, 저희도, 또 저희가 가까이 지내는 분들도,

40, 50, 60.. 이렇게 decade 가 바뀔 때 은퇴를 시도했다가 모두 현역으로 돌아왔고

이제는 그냥 죽을 때 까지 일할 거야 라고 어나운스 하고, 아무도 은퇴에 대해 언급을 안 합니다.

그래서인지,

개골개골님의 조기 은퇴 생활을 응원하게 되고 많은 재미있는 스토리가 기대가 되네요.

뭔가, 저희가 이루지 못한 새로운 조기 은퇴의 모습이 펼쳐질 것 같아 매우 관심이 가고 흥미롭습니다.

시사하는 바가 가볍지 않은 말씀이시네요. 감사합니다.

노부부님 말씀과 주변분들 말씀을 생각하면 저두 아무래도 뻘(FIRL)짓을 해야할 듯 함다.. 물론 FI를 먼저해야하긴 하는데요. ㅠㅠ

말씀감사합니다.

이야기하신대로 인위적인 "은퇴"라는건 20세기 중후반 노동환경에서 만들어진 프로파간다라는 느낌이 강하죠. 그동안 배워왔던것 해왔던것 중요시하는 가치 같은것들은 쉽게 바뀌는게 아니라서요.

그래서 저도 (영구적인) 은퇴라는 말을 쓰는건 상당히 조심스러운것 같습니다. 일단은 퇴사를 먼저해보고, 그 동안 못했던거 다 해보고. 그래도 노는게 좋으면 1년씩 더 백수로 사는거고, 그게 아니면 다시 뭔가 다른 일을 찾아서 해야겠죠.

이런 삶을 사시다니-부러움이...

트레일은 완주 하시나요? 완주하시는 날 알려주시면 플랭카드 들고 서 있겠습.....(응?)

개골님의 인생 새로운 스테이지 축하드리고 자주 소식 전해주세요.

플래카드는 필요없고 중간에 식사 resupply나 한 번 해주심이 ㅋㅋㅋ

일단은 요세미티부터해서 완주해보려고 하고 있는데요, 로터리가 걸려야 계획이라도 세우던가 할텐데 경쟁이 매우 치열하네요 ^^

멋진 글 잘 보았습니다. 그리고 축하드립니다. 저는 꿈만 꾸고 감히 실행할 엄두도 못내고 있는데 대단하십니다.

그리고 조기 은퇴한 분들이 공통적으로 하는 말은 은퇴전엔 돈 걱정을 정말 많이 하지만 막상 은퇴 후엔 돈걱정을 안하게 된다고 하더라고요. 예상 보다 돈이 덜 들어가고 예상외의 추가 소득이 생겨서 그렇다고 합니다.

저도 슬슬 은퇴후 financial 상태에 대해 planning 을 하고 있는데요.

Social security 를 받으면서도 part time 일을 하려고 했었는데 수입이 어느 정도 생기는 지점에서 social security 의 대부분이 taxible 로 바뀌게 되니까 그 지점 앞뒤로 택스가 엄청 차이가 나네요.

401k 의 RMD 도 있고 해서 수입이 안잡힐수가 없던데, 개골개골님이 미리 대책 마련하시는 것 보고 cheating sheet 만들려고요.

콜로라도로 미리 훌쩍 이사 가신 용기에도 박수 칩니다.

앞에 댓글에도 잠깐 언급했었는데, 제가 여러가지 플래닝을 많이 한거는 순전히 제가 시간이 많이 남아돌고 이런거 연구하는걸 좋아해서 그런거지 꼭 필요한 과정은 아니라 생각합니다.

저의 지론은, 만일 Social Security로 인해서 세금내거나 401k가 강제로 소득으로 잡히면서 세금 걱정을 하시게 된다면, 이미 그것만 해도 꽤나 큰 부자라는 말이기 때문에. 이러나 저러나 은퇴후 세금걱정은 할 필요 없다.... 라고 ^^

개골님 벌써 은퇴하시는거예요? 역시 실행력 대박이세요.

저는 은퇴전에 Debt-heavy의 길로 이미 들어서 버려서, 골치깨나 아프고 온갖 진상들에게 시달림을 받는 투잡의 길로 이미 들어섰습니다.

일하기 지치고 지루해서 은퇴가 너무 하고싶던 몇년전에 세컨잡 (부동산 투자자)으로 들어선 후로 Debt heavy의 길에는 w2인컴이 매우 중요해서 그럭저럭 유지를 하고 있습니다. 2주 이상 놀면 힘들기도 하고요. 은퇴도 부부가 같이 놀아야 하는데, p2는 직장을 너무 즐기는 편이라 절대 그만둘거 같지 않습니다.

인생에서 추구하는 바가 매년 조금씩 변해가는 느낌입니다.

일단락 마무리는 참 좋은것 같습니다. 힘들어서 은퇴를 하고싶을때는, 얼마정도 은퇴생활 즐겨보시고,

다시 전문분야 일이 그리워지실때 다시 일하셔도 되고, 새로운 가치있는 일을 찾아 다른 제2의 인생을 사셔도 되죠.

응원합니다. 종종 글남겨주세요. 저도 구독할께요

사과님이 올려주시는 글을 보고 너무 부럽고 좋아보여서 저도 콜로라도 근방에서 렌탈 프라퍼티 잠시 알아보고 그랬었는데요.

좋은 딜을 찾을 수도 없고, 사이드잡을 시작할 엄두도 안나고, 그리고 본문에 언급한것 처럼 삶을 필요 이상으로 복잡하게 만들것 같아서, 최종적으로는 그냥 그 꿈은 접는걸로 결론지었습니다.

그래서, 제가 선택할 수 없었던 길을 가시는 사과님이 정말 부럽고 응원하게 됩니다.

콜로라도, 잠깐 여행만으로도 너무 매력적인 곳이었어요. 하이킹 좋아하시는 분들의 천국같아요.

한인 커뮤니티도 제법 되는것 같고 살기가 쾌적하고 좋아보였습니다.

이제 사계절 로키산맥 아름다운 산 실컷 보시겠네요. 왕부럽 입니다. 저역시 저와 다른 길을 가시는 분들이 부럽고 응원합니다.

저도 언젠가 그리 해보리라 꿈을 접지않고, 한켠에 잠시 접어두고요.

Financial independence 가 부동산만 있는게 아니니, 본인스타일에 맞는 방법을 잘 찾아 세팅하셨으리라 생각합니다.

좋은 곳 찾아 훨훨 자유롭게 사세요

저는 주인이 더 많아진 멀티홈 도비가 된 느낌이예요

언제 자유로와질런지 -

말은 쉬운데 참 어려울거라 봅니다

업데 부탁드립니다

응원합니다 개골개골님! 글을 읽다보니 비슷한 점도 있지만 부러운 점이 한두 가지가 아니네요. 무엇보다도 글이나 댓글에는 없지만 배우자 지지 또는 동의를 받으신 것같아서 그 점이 제일 부럽습니다. (제 P2는 제가 조기 은퇴한다고 하면 결사 반대할 듯). 은퇴하시면 배우자분께 잘해드리세요^^

와 ㅎㅎ 축하드립니다. 대단하세요. 요새 은퇴는 전직장에서의 퇴사 정도인거 같아요. 하고싶은 다른 일이 생기면 또 하면 되니까요. 도비 이즈 프리! 로 꼭 돌아와주세요. 콜로라도생활도 재미나게 하시길 바래요.

와 큰 결심하셨네요. 퇴직하시고 자유를 누리시기 바랍니다.

은퇴준비를를하신다기에 어느정도 나이가 있으신걸로 짐작했는데 글을 읽다보니 생각보다 은퇴하기엔 많이 젊으실거같단 느낌에 갑자기 너무 부럽습니다! ㅎ 계획하고 계신거 꼭 니루시길 바라며 저도 개골개골님처럼 될수있도록 생각하게 해주신 글이라 또 감사합니다~

개골님의 준비된 은퇴를, 내몰린 은퇴자의 입장에서 부러움을 흠뻑 담아 축하드립니다.

은퇴 하신다니 너무 근사합니다. 축하드립니다. debt free 로 결정하신 이야기 참 좋아요.

댓글 [79]