크레딧 체크 한김에 (14일안에 하면 one inqury만 되는거 맞죠??) Chase 에서도 conventional 이랑 FHA를 뽑아보았습니다.. 리얼터가 소개시켜준데보다 거의 10만불을 적게 주네요 --;; interest rate은 0.25% 정도 낮네요

Chase Mortgage에서 1프로 돌려주는 프로모션이랑 합치면 0.3프로 정도 차이나지 않을까 싶어요

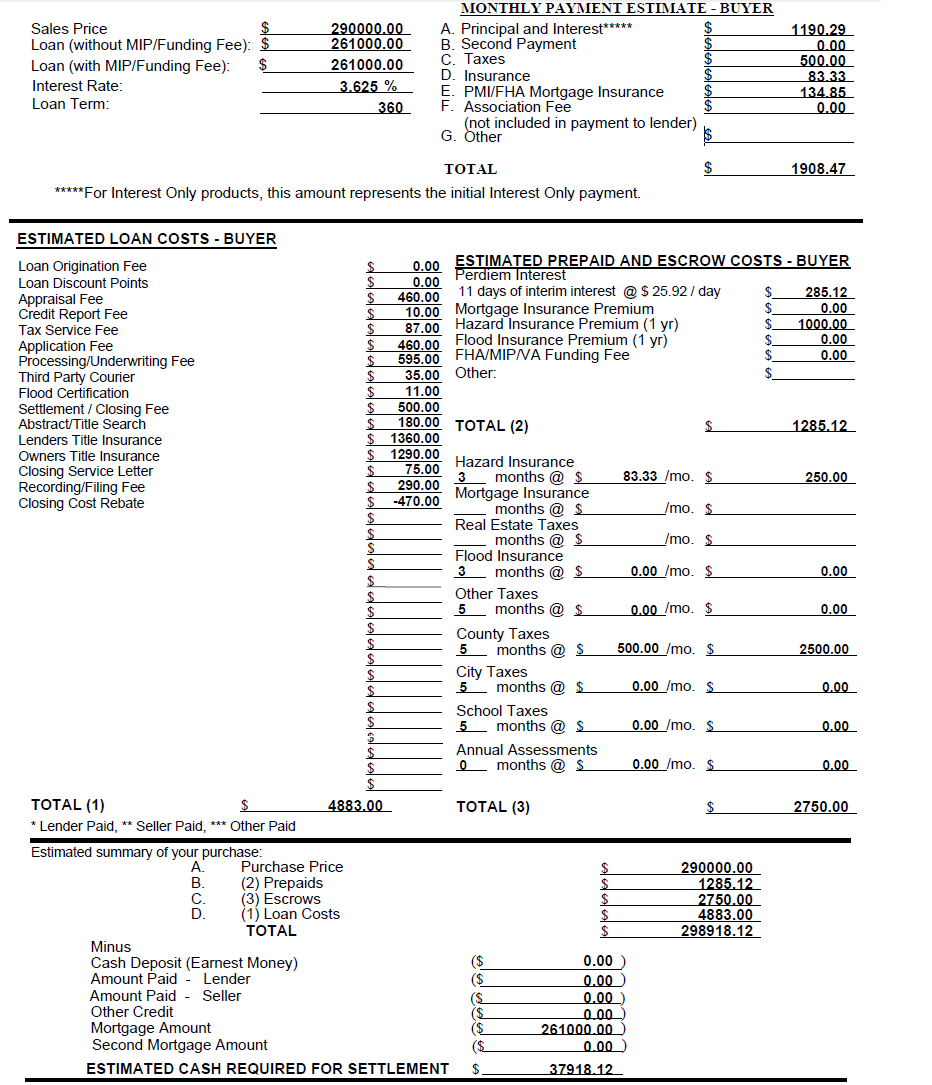

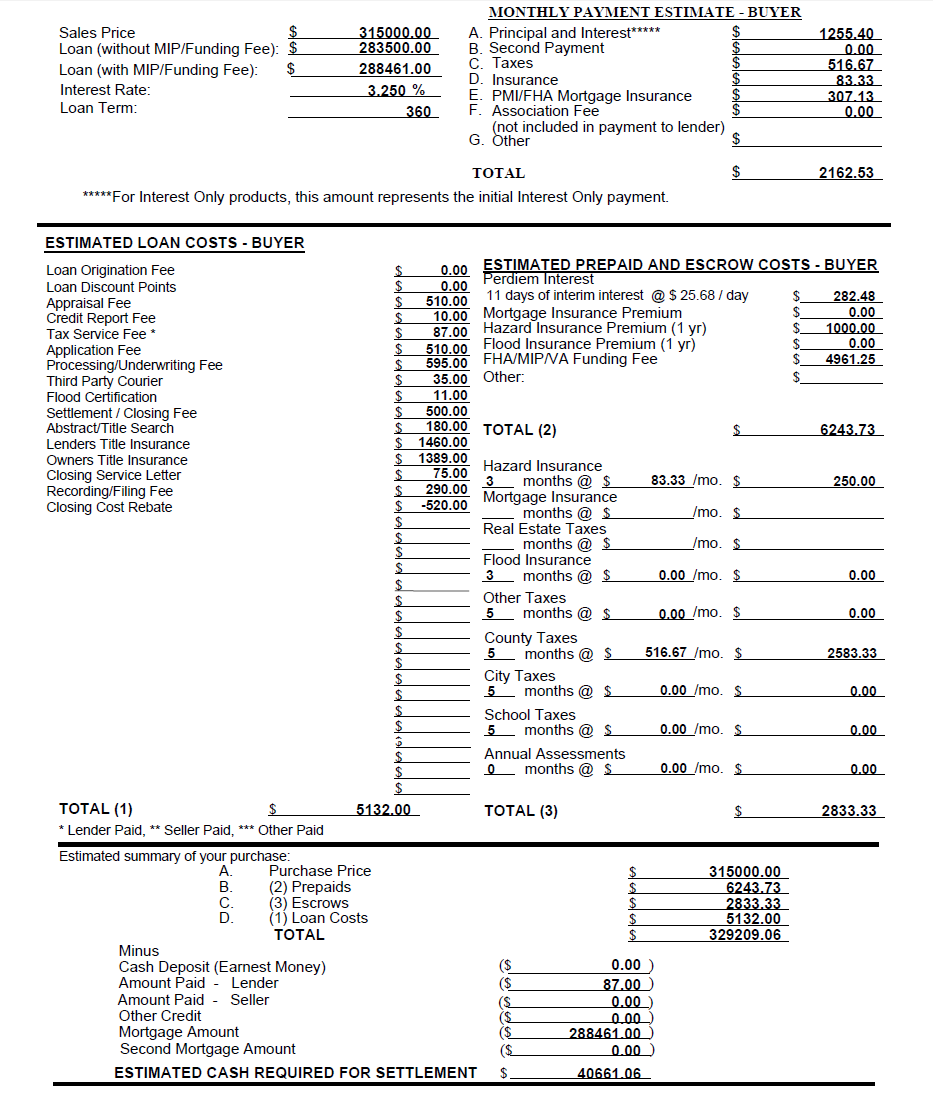

왼쪽은 Conventional 오른쪽은 FHA에요

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

첫집을 보고 있는데요.. 처음엔 30만불정도면 적당하겠다 생각했는데 제가 원하는 지역에 집은 평균이 40만불정도더라구요

Realtor가 연결해준 loan officer랑 얘기하니까 대충 ~30만불 정도 나올거 같다고 하더라구요 근데 맘에 드는집이 있어서 pre-approve 받아보니 FHA로 10프로 다운하고 40만불까지 나오더라구요 (크레딧 점수 727)

Conventional로 하고싶었는데 그건 10프로 다운에 35만불까지밖에 못준다고 하네요.

그런데.. closing cost breakdown을 뽑아보니... 만 5천불정도 들고 downpay까지 계산이 어떻게 된느지 모르겠지만.. 합쳐서 거의 5만불 가까이를 내야되는거 같더라구요.. 보통 이렇게 많이 드나요???

매달 내는것도 생각보다 높네요.. (Mortgage insurance가 매달 400불 가까이 나가는거 보고 기겁을..)

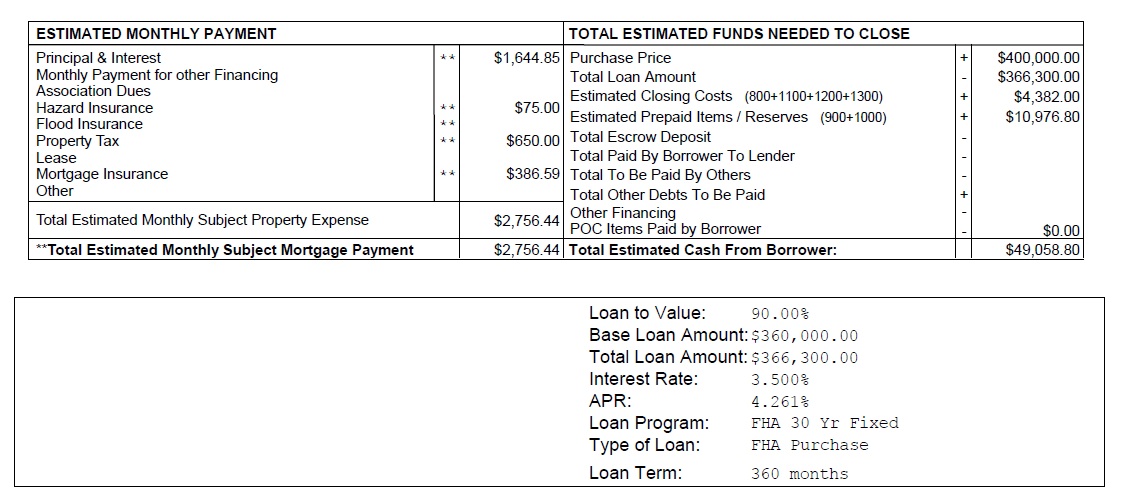

800 ITEMS PAYABLE IN CONNECTION WITH LOAN

801 Loan Origination Fee to Trident Mortgage Company LP (0.000% + $0.00) $0.00

802 Loan Discount Fee to Trident Mortgage Company LP (0.000% + $0.00) $0.00

803 Appraisal Fee to Other $300.00

804 Credit Report Fee to Kroll Factual Data $50.00

807 Flood Certification Fee to CoreLogic Flood Services $10.00

812 Application Fee to Trident Mortgage Company LP $695.00

820 Re-Inspection Fee-Inspected Prior to Closing to Other $75.00

1100 TITLE CHARGES

1101 Settlement or Closing to Other $150.00

1109 Lender's Title Insurance to Other $1,892.26

1111 Owner's Title Insurance to Other $159.74

1113 Notary Fee to Other $25.00

1116 E-Doc Delivery to Other $50.00

1117 Closing Protection Letter to Other $75.00

1119 Notice of Settlement to Other $40.00

1120 Copies to Other $25.00

1121 Upper Court Search to Other $40.00

1122 Municipal Search Fee to Other $20.00

1123 Title Examination Fee to Other $100.00

1124 Recording Service Charge to Other $10.00

1127 Wire Fee to Other $15.00

1200 GOVERNMENT RECORDING AND TRANSFER CHARGES

1201 Recording Fee to Other $310.00

1202 County Tax/Stamps-Transfer Tax NJ to Other $0.00

1300 ADDITIONAL SETTLEMENT CHARGES

1307 Survey Fee to Other $340.00

Estimated Closing Costs $4,382.00

900 ITEMS REQUIRED BY LENDER TO BE PAID IN ADVANCE

902 FHA Upfront MI to Other (1.750% + $0.00) $6,300.00

903 Hazard Insurance Premium to Other ($900.00/yr $75.00/mo 12months) $900.00

906 Flood Insurance Premium to Other ($0.00/yr $0.00/mo 12months) $0.00

913 Prepaid Interest to Trident Mortgage Company LP (15 days at 3.500%= $35.12 a day) $526.80

916 Tax Reimbursed to Seller - County to Other $1,300.00

1000 RESERVES DEPOSITED WITH LENDER

1001 Hazard Insurance Reserves to Other ($900.00/yr $75.00/mo 2months) $150.00

1002 Mortgage Insurance to Other (1.300 % $0.00/yr $386.59/mo 0months) $0.00

1004 County Property Taxes-NJ to Other ($7,800.00/yr $650.00/mo 3months) $1,950.00

1007 Flood Insurance Reserves to Other ($0.00/yr $0.00/mo 2months) $0.00

1008 Aggregate Adjustment to Trident Mortgage Company LP ($150.00)

Estimated Prepaid Items/Reserves $10,976.80

Total Estimated Settlement Charges $15,358.80

와우...감사드려요.....이렇게 개인적인 정보를 올려주신거에 대해 진심으로 감사드립니다.

비교해서 저도 작전 잘짜야할것 같아요....

벌써 구입하신건가요?

아니시라면 홈패스론을 추천드립니다.....보험비를 않내도 되거든요....

아..지금 홈패스론에 대해서 읽어보니 홈패스 Fannie Mae에서 가지고 있는 집들만 되네요 제가 원하는 지역에는 도시전체에 2개밖에 없는거 같아요.. 흠..

제가 처음에 3만불에서 많으면 4만불정도 쓸거라고 예상했는데 5만불 떡 하니 나오니 충격이네요.. 그만큼 돈도 없고..흠.. 다른 lender들한테도 받아보려구요

이것저것 가격을 많이 붙였는데 이게 제대로 된건지도 궁금하구요..@..@

장점으로는 시세보다 싸게 구입가능할수도 있다고 들었습니다.

저도 지금 코리아타운에 홈패스 매물이 나와서 급하게 리얼터랑 집보려고 준비중입니다.

저도 현재 딱 3만불정도만 있어서 만약 오버되면 방법이 없네요.....저도 빨리 클로징 비용 계산해봐야겠어요....

쉽게 계산하는 방법은 구매 가격의 3-3.5% 하면 얼추 맞는것 같습니다.

흠..전 3.5프로 조금 넘게 들어가는거 같네요...

구매+첫달에만 $92,000 이 필요하군요... 렌트만 산 저는 듣도 보도 못한 비용들이 많이 들어가네요.

근데 이중에 일부는 세금환급때 돌려받으실 수 있다고 하던데요.

이대로라면 9만2천불이 들어가나요??? 4만9천불인거 같은데 제가 뭔가 잘못본건가요??? 헉...

흠.. origination fee에 대한 설명은 못들었네요 제가 잘 몰라서 물어보지도 못했구요 ㅎㅎ

HUD가 뭔가요?? 포인트 구입하는건 또 어떤건가요??

ㅋㅋ..저대신 질문해주셔서 감사합니다...

origination fee는 렌더에서 차지하는 수수료같은거에요.

보통 1% 차지하는데 수수료 없이 해주는 곳도 있어요.

차지하더라도 네고가 가능하구요.

2n2y님이 말씀하신 hud는 지금 JJHH님이 올려주신 비용들을 말씀하신 것 같아요.

저도..자세히는 모르겠네요; 검색...공부해봐야겠어요 ㅋ;

FHA PMI가 올 4월부터 올랐다고 하더니 정말 후덜덜하네요.

아무래도 FHA는 DTI가 50%까지 봐주니까 론이 더 나오는 장점은 있는데

PMI가 월 400불이 되어버리니 이자율이 3.5%인게 무색해지네요.

제가 알기로는 웰스파고였나 10%정도 다운하면 은행에서 보험을 내주는 프로그램이 있다고 들었어요.

그런데 이것도 주마다 하는게 달라서 한 번 알아보시고

월 400불과 JJHH님이 이자율이 올라가고 얼마동안 집에서 살 것 인가 계산해보시면

손익계산이 나올 것 같아보여요.

보험을 은행에서 대신 내주는 대신에 보통 론보다 0.5%정도 이자율이 높다고 하더라구요.

제가 잘못 알고 있었던게 FHA upfront fee 였는데 이건 론에 얹을 수 없는 줄 알았는데

얹을 수 있는 거였어요;;

그리고 새로 바뀐 FHA pmi가 6월부터 10%이상 다운한 사람들은 5년동안 내는 거였는데

이제 11년 내야 한다고 들었네요.

그니까 2011년도에 저도 제 집 산다고 에스크로 오픈하고 님처럼 클로징 코스트때문에 머리 쥐어짜고 있던 그때가 생각이 나요. 오퍼에서부터 클로징 코스트까지 5개월동안 잠도 못자고, 계산기만 두드렸던 기억이.. ㅎㅎ

전 15% 다운페이로 컨밴셔널 론이었는데, 막판에 드라마틱하게도 셀러측 리얼터가 일처리를 엉망으로 하는바람에, 제가 안될거 같아서 오퍼 취소했어요. 상대방측 실수 였기때문에 전 아무 패널티는 없었구요. 딱 바로 집 장만하기 바로 직전까지 갔다가 돌아와서 마모사이트를 알고는 맨날 여행다니는 계획만 세우고 있다죠?? ㅋㅋ

본론으로,, 제가 나름 많이 리서치한 결론은... 클로징 코스트는 정말 엿장수 마음인거 같아요. 대충대충 넘어가지 마시고, 리얼터나 론오피서에게 항목 하나하나를 찝으며 정확히 물어보시고, 그 대답이 왠지 흐지부지하다면 그걸 웨이브 할수 있는 항목이에요. 보통 론오피서들이 오리네이션 피를 100 % 먹는건데, 거기서 좀 빼주는 사람도 있구요. 타이틀 피나 법률적인것은 네고가 안되는걸로 알고있지만,--참! FHA 론은 클로징 코스트가 일반론보다는 좀 센걸로 알고 있어요! 컨벤셔널 론 클로징 코스트는 $1,000~$1,500 depends on loan amount. 인터넷에서 검색하시고, 현재 이자율이나 여러 조건에서 클로징 코스트를 견적을 내보신후

너무 금액차이가 많으면 네고 하시는것도 가능하신걸로 알고 있어요. 보통 집을 사시는 내용을 잘 모르시기 때문에 리얼터나 론오피서들한테 끌려다니기가 쉽지만, 절대로! 그렇게 하심 안되고, 그사람들도 론 팔아서 먹고 사는 사람들이라

분명히 경쟁을 많이 해요. 그러니 최대한 컴다운하시고, 찬찬히 하나하나 짚고 넘어가셔야 해요. 저도 거의 3년전일이라 기억이 확실히 나진 않지만, 딜 깬 이후로 집구입하는것에 대해 정말로 많이 배웠답니다.

좋은 조건에서 잘 처리되시길 바랄게요!

위와같은 클로징비용등은 브로커나 리얼터만 통해서 받을 수 있는건가요. 개인적으로 해볼순 없나요?

아무래도 이번거는 출력해서 봐야할것 같아요....jjff님 이거 체이스 웹사이트에서 받으신건가요?

굳이 은행않가도 이렇게 뽑아볼수 있는건가요? 14일안에는 어떤 모기지론 견적도 모두 하드풀 1나로 잡히는건가요?

https://www.milemoa.com/bbs/board/980471 정보와질문님이 쓴 글에 14일안에는 다 하나의 하드풀로 잡힌다고 되있더라구요.. 구글 검색을 좀 해볼께요

체이스는 은행안가도 chase mortgage사이트로 들어가면 prequalify 라는 링크가 있어요 거기서 정보 입력하면 그날 바로 체이스 loan office가 전화와서 더 자세히 물어보고 (약 20~30분 통화) 바로 이멜로 보내주더라구요. 크레딧 체크도 다 하니까 하드풀일거에요

노파심에서 말씀드리면 이건 estimate이라 실제는 더 많을수도, 적을수도 있습니다. 가령 여긴 HOA피가 없는데, 딜따라서 HOA transfer fee도 붙고, 집보험료도 대략 예상이니 달라질꺼고, 택스미래 내는것도 도 몇일날 클로징하냐따라 다 달라지고...title insurance를 buyer내게 했는데, 이건 딜따라서 seller가 보통 낼수도 있고요...암튼 경우의 수가 많으니 .안전하게 하실려면 buffer가 더 있으시는게 좋아요. .. 이 론 오피서가 앞으로 먹는돈은 490+460+10+595- 실제 appraisal fee to appraiser이고 이자률만 나쁘지 않으면 꽤 좋은데요..이자율은 일프로 올라갈때마다 론오피서가 론하는돈에 일프로 먹죠....(whole rate-retail rate)이 실제로 론오피스가 먹는돈이에요...브로커 아래서 일하면 그쪽으로 나눠주고 그러는거라....fee만 보면 론 오피서는 잘 고르신듯.....

댓글 [18]