[7/27]

조언해 주신 걸 바탕으로 7/6 ARM + 0 Points로 여기저기 알아보고 있습니다. 사인한 컨트랙트 없이는 LE를 주지않는 곳이 많네요.

곧 Attorney Review가 끝나기에 적극적으로 알아보고 있습니다.

여기서 또 질문..!!

1. 같은 7/6 ARM인 경우에 Interest 는 높지만 APR이 낮다면 APR 낮은 상품을 선택하는게 맞는 선택인가요?

2. 어떤 은행은 Escrow에서 Insurance와 Tax를 뺄수 있다고 하는데요. 매력적으로 들리는데 Downside가 있을까요?

--------------------------------------------------------------------------------------------------

요즘 잘 나오지도 않는 집을 매 주말 보다가 첫 오퍼를 넣었는데 덥석 억셉이 되었습니다

그래서 모기지 쇼핑응 하고 있는 중인데요 (정신이 없네요!)

아직 모르는게 많아 질문이 생겼습니다

추후에 총정리를 하는 시간을 가져볼게요

일단 첫 질문입니다...

현재 7/6 ARM을 많이 하시는 것 같은데 요즘같은 상황에선 이게 최선일까요?

0 디스카운트 포인트로 LE를 받아서 비교하려구 하고 있습니다

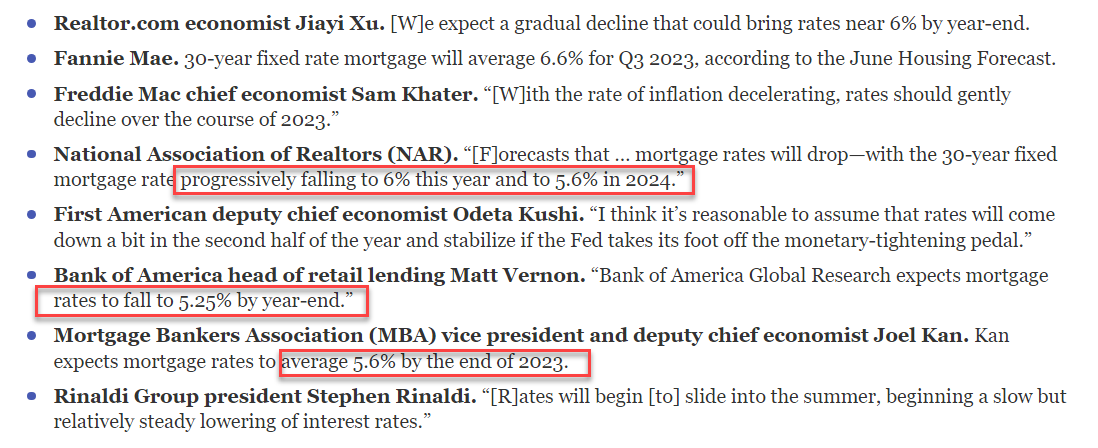

전문가들이 이야기 하기로 올해말, 내년에 걸쳐서 모기지 이율이 점차 내려갈 것을 예상하고 있기는 합니다.

2024년에는 5.6% +- 예상하기도 하던데요.

현 시점에서 이율이 거의 피크를 친 것 같다고 '가정'하였을 시 ARM 을 선택하는 것이 조금이라도 절약을 하실 수는 있을 것 같습니다.

물론 전문가들이 이야기 한다고 곧이 곧대로 받아들이실 필요는 없습니다만 현 시점에서 ARM 모기지가 인기가 많고 신청 건수가 대폭 늘어난 것은 사실입니다.

다른분들은 다른 말씀 하실수도 있지만, 저는 그냥 무조건 Rate랑 APR 낮은걸 선호해서요,

5/1arm으로 포인트 없이 (전 포인트 절대 안사요) 4.5% 받았습니다. 저희 동네만 있는 은행같아서 알려드리진 못할거같아요 ;.;

그전집도 10/1arm으로 해서 더 싸게 받았었고 리파이했었습니다.

그래서 이번에도 5년안에 리파이 할 기회가 생기길 바라며..ㅠㅠ

복숭아님 감사합니다 연락 드려볼게요!

https://www.milemoa.com/bbs/board/8388385

그리고 분류도 후기로 되어있네요.

수정해보았습니다!

북부 뉴저지 횟집으로 보고 들어왔네요ㅠㅠ 제가 요즘 회가 먹고 싶었나 봅니다 ㅠㅠ

아직 ARM은 5프로대 까지 나오나요?

아직 Lock 된 이율을 받지 못해서 조마조마 하고 있어요

1. 저도 이거 좀 찾아봤는데 얼마나 오래 사냐에 따라 다르다고 하던데,

Same interest lower apr 이런식으로 구글해보시면 비교표 같은거 나올거예요.

제가 찾았던 은행들도 5/1 arm 4.5%와 7/1arm 5% 인데 apr이 5%쪽이 더 낮았어요.

저희 시누는 apr 낮은걸 중요하게 생각해서 저 은행으로 갔고 저는 월페이 낮은게 중요해서 이 은행으로 했어요.

2. 굳이 다운사이드가 있다면 뭐 살다 바쁘거나 해서 택스나 인슈런스를 제때 못내는거? 일거같아요.

에스크로가 실제 택스나 인슈런스보다 좀더 떼간다고도 들었고,

마적단의 경우 택스나 인슈런스를 카드로 내면 개이득이니 (수수료 감안해야하지만요) 보통 에스크로에서 빼는걸 추천합니다.

근데 본인이 이런거 잘 못챙기는 성격이고 누가 내주는게 편하다면 에스크로 하는게 좋죠.

댓글 [16]