제가 지금 사는 지역으로 이사 온 다음에, 이사 때문에 옮기는거는 원래 당연한거라서.. 잘 옮겼는데요..

제 치과보험 커버리지 안에서 가까운 치과 한군데 Primary Dentist 셋업하고 딱 한번 클리닝 하러 갔는데요..

그러고나서 annual insurance enrollment 기간이 다가오면서 보험 프로바이더가 바뀌었어요..

그래서 진짜 딱 한번 간 치과를 더이상 못 가게 되고 다른 치과를 찾아서 옮겼습니다.

그러고 두번째로 간 치과에서 딱 한번 클리닝 받고, 그리고 또 간단한 치료가 두개가 잡혀있는데요..

올 연말에 제가 가진 치과보험에서 빠져서 내년부터는 더이상 커버가 안된다고 합니다 ㅠㅠ

제 임플로이어가 제공하는 두종류의 보험에서 모두 커버가 안되더라고요.

그래서 치과를 또 옮겨야 하는 상황이네요.

만 2년 조금 넘는 기간동안 총 4개의 치과를 경험하게 생겼어요 ㅠㅠ

만약 내년초에 새로운 치과 가서 또 새로 Primary Dentist 셋업했는데,

또 보험에서 빠진다거나 프로바이더 바뀐다거나 하는 불상사가 일어나면 울거 같습니다 ㅠㅠ

그나마 사정이 나으시군요.

저희 동네는 지금 대부분의 local dentist 들이 보험을 아얘 안받는 (말로는 out-of-network coverage 로 일정부분 돌려받을 수 있을거다 라고는 하는데 ㅜ.ㅜ) 방식으로 바뀌고 있습니다. 아마도 덴탈 보험에서 치과에 보내는 돈이 적어도 너무 적은가봐요.

아마도 그런 트렌드인가봅니다.. 여기도 아무 PPO 나 가져오면 청구는 해줄 수 있다고 하더라고요..

경쟁이 치열한 지역은 아닌 것 같습니다.

보험을 다양하게 받지 않아서 생기는 문제로 생각이 되거든요.

그래도 간단한 검진은 여러곳에서 확인하는 것도 괜찮을 것 같으니 꼭 나쁜 것만은 아닐 수 있겠네요.

치과 보험은 PPO가 주류라고 생각을 했는데, Primary Dentist가 또 필요하군요.

엑스레이 사진은 새로운 치과로 옮길 수 있다고 들었어요.

제 임플로이어 플랜이 두가지가 있는데, DHMO 는 Primary Dentist 가 필요하고요.. DPPO 는 필요가 없기는 한데요..

월 프리미엄 차이가 4배가 납니다.. DHMO 는 월 25불만 내면 되는데, DPPO 는 월 100불을 내어야 해서..

월 100불이나 하는 DPPO 프리미엄 내는거보단 차라리 무보험 캐쉬딜이 더 싼 수준이라.. 플랜 옮기기도 고민이 되네요.

HMO 플랜을 사용하고 계셨군요.

그러면 이런 경우 좀 불편하시겠네요.

보험이 1년간 pay하는 금액도 제한이 있어서 치과 보험은 크게 돈들 일이 있으면 도움이 안되더라고요.

기본 검진, 스케일링, 간단하게 떼우고, 간단한 사랑니 발치 정도는 괜찮은 것 같습니다.

그 외에 신경치료, 크라운, 임플란트 쪽으로 가면 max가 금방 차더라고요.

월 100불이라니 ㅠㅠ 건강보험에 비하면 싸지만 회사에서 subsidize를 거의 안해주나보네요 ㅜ

치과보험은 아주 대놓고 DHMO 가입하라고 이쪽으로 혜택을 몰아준거 같아 보여요.. 근데 인네트웍 프로바이더 숫자가 처참합니다 ㅠㅠ DPPO 는 비싼 만큼 프로바이더 숫자는 많은데 정작 제가 지금 가고있는 치과는 네트웍에 포함이 안되어 있어서 또 문제고요 ㅠㅠ

HMO 치과 보험은 가입 안하시는게 좋아요. HMO 보험 컨셉이 보험에서 커버를 해주는게 아니고 주로 환자가 모든 보험료를 부담하게 하는 컨셉입니다. 치과도 HMO 환자 이그젬 하고 클리닝 하면 HMO 보험에서 $4불정도 받는데 이러면 환자를 볼수록 손해여서 결국 어그레시브 하게 트리먼트를 하게 되요. 그리고 업그레이드라고 끼워 파는 경우도 많구요.

뭔가 제가 쓰는 보험과는 차이가 많이 나는 것 같은데요..

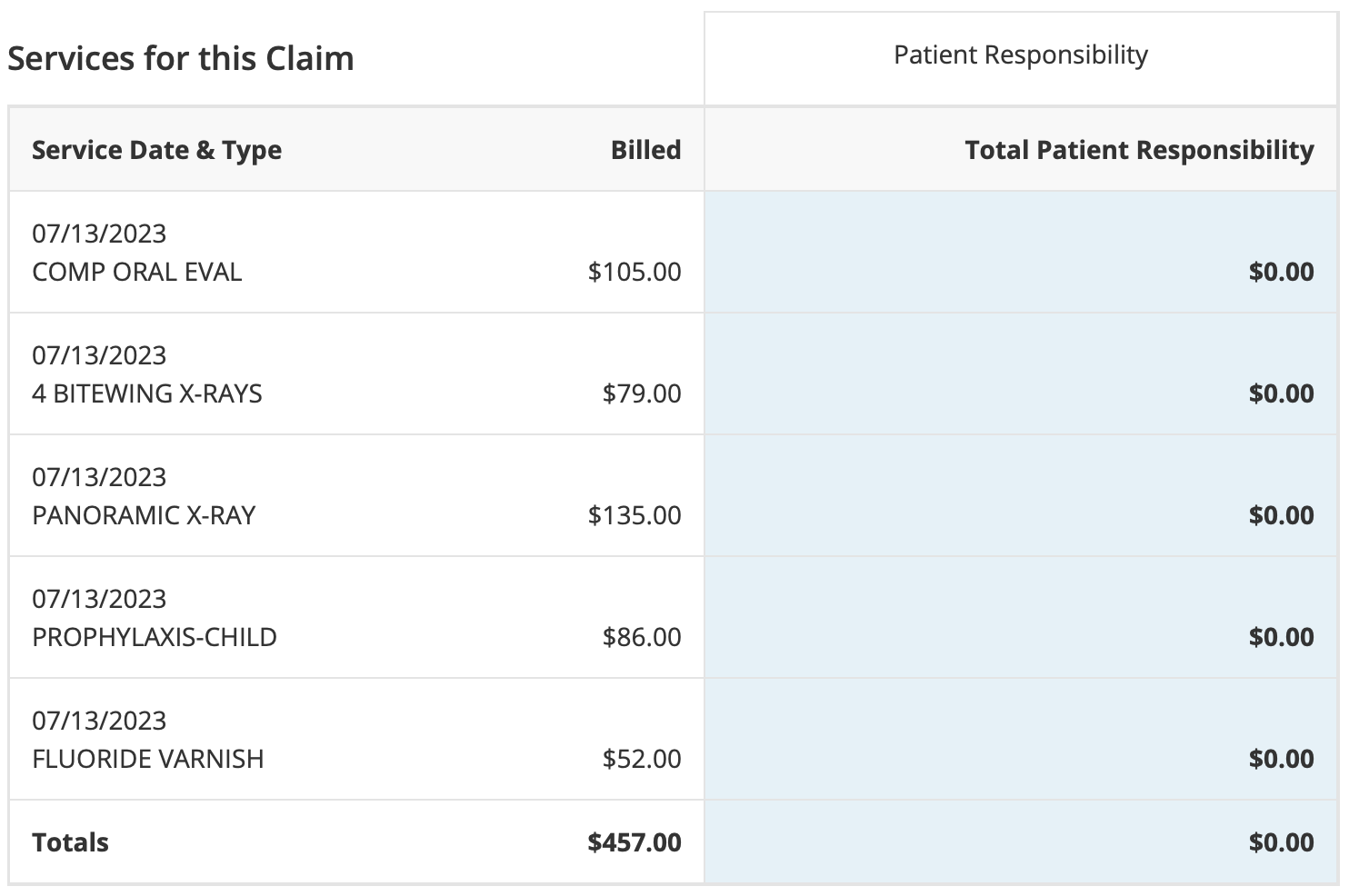

제가 클리닝 한 기록은 아직 안떠서 잘 모르겠지만, 지난번에 아이 Exam 하고 클리닝 한 후에 보험회사에 뜬 EOB 상에 보면 제 부담금은 0 이지만 보험회사에 billing 된 금액은 457불이더라고요..

이 중에서 얼마나 치과에 실제로 페이 했는지는 안나오기는 한데, 4불 밖에 안된다면 좀 충격적이네요.

네 빌링은 UCR fee로 이렇게 다 하죠~ 실제 페이는

아주 작을 거에요. 생각해 볼 점은 치과도 비지니스인데 왜 많은 치과들이 HMO 보험을 받지 않는 걸까요? PPO 대비 수익이 많이 작기 때문이구 이 때문에 많은 프라이빗 치과들은 HMO를 받지 않습니다. 주로 그룹 치과들이 볼륨을 늘리기 위해서 많이 받아요. 요즘는 추세가 PPO 보험도 치과에 돈을 조금 줄려고 여러 정책을 바꿔서 Out of network가 치과 비지니스 쪽에서도 추세 이에요.

감사합니다. 고민이 더 커지긴 하네요. 월 100불짜리 PPO 로 옮기면 연 1200불이나 내게 되는건데, 가족 3사람 클리닝 하는거랑 간혹 필링 하는게 전부인데, 이렇게까지 해서 치과보험을 유지해야 하나 싶기도 하고.. PPO 가지고 있다고 치료에 돈 안나가는 것도 아니고.. 고민이네요..

UCR(오피스 자체 비용)로 Exam, prophy를 일년에 두번하는 비용이 대강 500불 정도 들고 추가로 첵업 엑스레이를 촬영하면 100불 전후로 추가비용이 발생할테니 정말 클리닝만 간혹 받으실 것 같으면 보험을 안들고 UCR fee를 내시면서 유지만 하시는 것도 방법입니다. 간혹 치료가 필요해지면 큰 돈이 들겠지만, 보험비를 안내는 비용으로 그 치료를 받을 수 있다 생각하시면 될 것 같구요.

PPO보험을 들지 않아도 cigna나 united health care 등에서 discount plan이란것도 있는데, 확실하진 않지만 가입비가 100불 미만인 것으로 알고 있습니다. ppo 네트워크의 의사를 볼 수 있으면서 ppo fee schedule을 사용하고, 그대신 보험에선 하나도 커버 안하고 발생하는 비용은 모두 환자가 부담하게 되는데, ppo fee schedule을 사용하니 비용이 훨씬 저렴합니다. 일종의 할인가 적용되는 멤버쉽 플랜으로 생각하시면 됩니다.

가끔 치과에서 자체 운영하는 In-house plan 혹은 멤버쉽 제도가 있으면 그것도 나쁘진 않습니다. 일년동안 exam, cleaning을 두번정도에 해당하는 일정 금액(5-600불) 정도를 prepay하는 개념인데 다른 치료가 필요하면 UCR fee에서 20%-30%할인을 해주는 식입니다.

치아관리를 잘 하시면서 다른 문제가 생기지 않도록 꼭 체크업은 꼬박꼬박 받으시겠다 하면 요정도가 보험없이 비용을 가장 적게 들이는 방법인 것 같습니다.

제껀 hmo가 치아교정커버빠곤 커리지지가 압도적으로 좋습니다. 다달이 내는것도 아주 많이 싸고, 치과도 받는곳이 많아서. 문제 없어요....쓸데없는 치료 받은것도 없고. Hmo를 메디컬이나 치과다 다 쓸대없는 치료받게 한단 설 많이 듣는데. 겸험성으론 만족하고 있습니다..

제 경우도 마찬가지로 DPPO 는 프리미엄은 4배나 비싼데 커버리지는 오히려 안좋아요..ㅠㅠ 저희는 hire 되고나서 모든 Benefit 들을 오리엔테이션 하는 당일날 선택했었어야 했는데, 저도 그때 DPPO 는 프리미엄 대비 커버리지가 말이 안된다 생각했었고, 저 뿐만 아니라 그때 대부분 같이 온 사람들이 DHMO 고르더라고요.

HMO 를 쓰시는데 만족하신다니 다행입니다. 그리고 좀 놀랍기도 합니다. 치과입장에서는 가장 싫은게 HMO이거든요. 치과 입장에서는 비지니스에 전혀 도움이 안돼요. 그래서 보통은 큰 corperate 회사들만 받습니다. 그런 큰 회사들은 hmo 환자들이 와도 돈을 벌수 있도록 이것저것 커버 안돼는걸로 더 팔려고 노력하죠. 그냥 클리닝만 받고 검사만 받으신다면 hmo로 믿을만한 치과에 가시면 될듯합니다

댓글 [15]