안녕하세요 마모님들!

정말 부끄럽지만, 401K 를 웹사이트에서 처음 자동으로 지정해준 대로 해놓곤 여태 그대로 유지하였습니다.

마일모아를 가입하고 많은 선생님들의 글들을 읽고 공부하며 마일 & 호텔 & 카드는 배움을 통해 익숙해졌지만..

401K & Investment 쪽은 너무나도 무지합니다.

뭘 어떻게 보고.. 비교하는지도 잘 모르겠고.. 감이 전혀 없습니다. 관련 된 글을 많이 찾아봐도 참 어렵습니다.

그래서 마모님들의 도움을 받고자 부끄럽지만 글을 올립니다. 이제라도 401K 를 잘 분배해보고 싶습니다.

어떤게 좋을지.. 믹스를 하는게 좋을지 하나에 몰빵을 해도 괜찮을지..

선택에 도움을 부탁드리며 조언과 잔소리(?) 마구 마구 부탁드립니다!

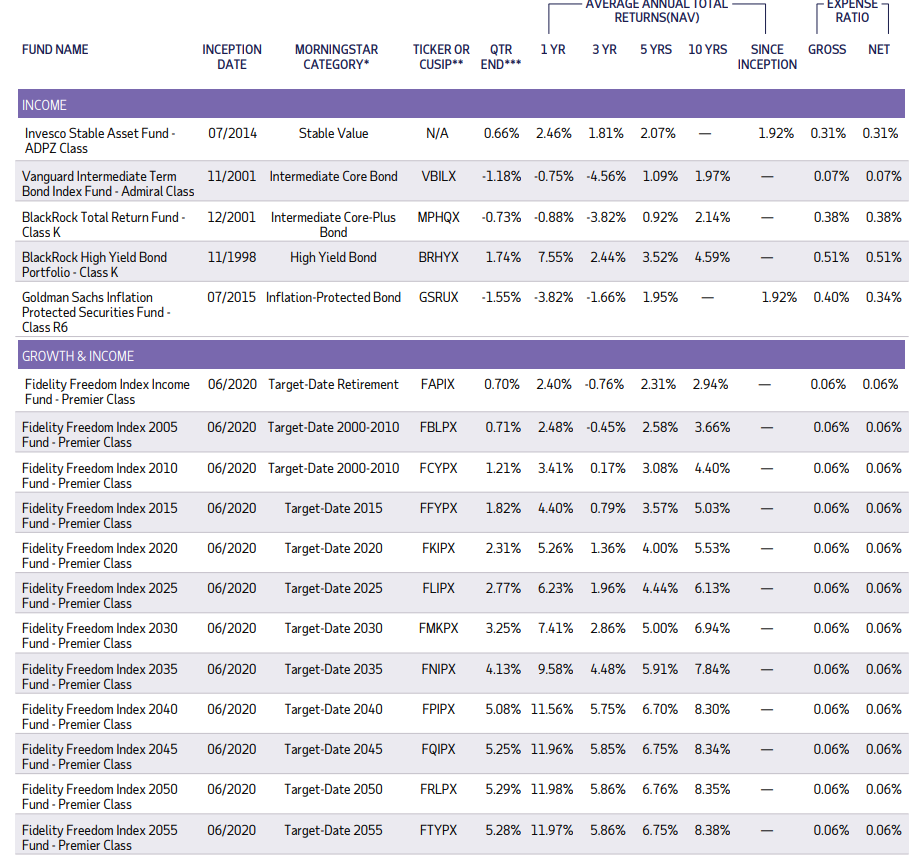

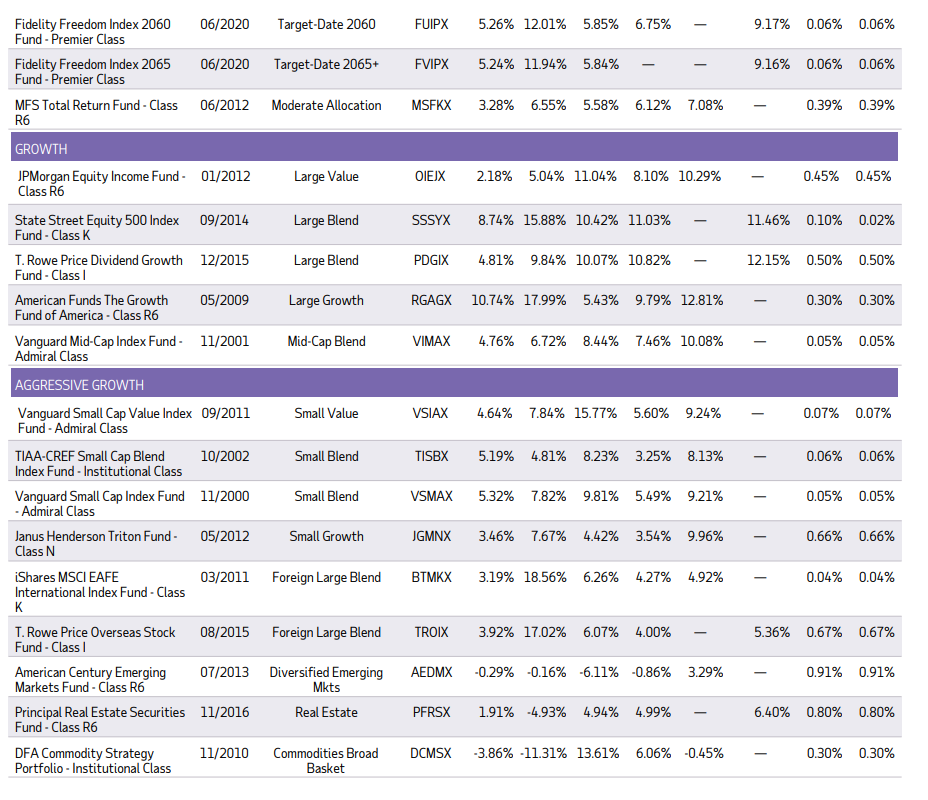

SSSYX가 S&P 500을 추종하고 수수료도 적어서 좋아보입니다.

은퇴계좌의 투자상품은 각자 개인의 상황에 따라 달라서.. 뭐가 좋다 나쁘다 라고 말할수 없습니다.. 2060 상품에 투자가 자동으로 되어있으시면.. 아마 20대후반, 혹은 30대초반이실거 같은데.. 2060 상품 expense ratio 0.06% 면 별 문제 없어보입니다.. 각자의 상황에 맞게 하면 된다고 봅니다.

맞습니다.. 각자의 상황과 목표에 따라서 다 다르지요... 댓글 감사합니다!

SSSYX 가 'SPY' ETF 를 운영하는 State Street의 S&P 500 인덱스 펀드입니다.

Class K Share 는 특정 401k, 403b 등의 플랜에서 운영하는 것으로 다른 클래스 (A, I, R) 보다 좀 더 펀드 보수가 쌀 겁니다.

0.02% 면 거의 최고로 낮은 수준으로 보시면 되겠습니다.

우선 SSSYX 킵하시구요.

자동적으로 포트폴리오가 조정되는 TDF - Target Date Fund 의 경우 주식, 채권 적당히 섞여 있어서 좀 더 안정적으로 성장하는데요.

보통 펀드 보수가 높아서 인기가 없는데 이 플랜은 피델리티의 Premier Class 를 가지고 있어서 0.06%로 낮은 편이네요.

TDF 가 이정도면 거의 최고로 낮은 수준으로 보시면 되겠습니다.

저라면 SSSYX 100% 갈 것 같구요.

채권 조금이라도 섞으시려면 나이에 맞게 혹은 좀 더 공격적으로 가시려면 좀 더 뒤의 년도 TDF로 가셔도 괜찮을 것 같습니다.

제공하는 펀드 종류가 많고 대체적으로 펀드 보수가 낮아서 플랜이 좋네요 ^_^

TDF가 0.06%인게 매우 부럽네요ㅎㅎ 저라면 (1) TDF에 다 넣고 잊어버리기 혹은 (2) SSSYX 90프로에 나머지 10프로를 VBILX에 넣을 것 같긴합니다. 구글에 Three-fund portfolio 검색하셔서 글 몇개 찾아보시면 rule of thumb을 배우실 수 있을 겁니다ㅎㅎ

>> 401K 를 웹사이트에서 처음 자동으로 지정해준 대로 해놓곤 여태 그대로 유지하였습니다. ... 401K & Investment 쪽은 너무나도 무지합니다.

투자쪽을 잘 모르시거나, 관심이 적으시다면 디폴트로 그대로 하셨다면 제일 잘하신 것 같은데요? 그러라고 있는게, 디폴트 옵션일겁니다. 회사나, 투자회사가 개인 은퇴 구좌 망한다고 이득 되는거 하나 없으니까요.

오히려 은퇴 계좌를 일반 주식 투자하듯이 리스크하게 개별종목에 하거나, 단타로 투자하다가 은퇴자금이 전혀 늘지 않는 경우를 종종 보았습니다. (반면 흰머리는 증가)

남들 돈 벌었다는 자랑듣고 나도 따라 들어가면 대부분의 경우 고점에 물리지요. 존버하려다, 더 경기 나빠진다 하면 남들 따라서 손절하구요. (사실은 그때가 살 때?). 이렇게 몇번 반복하면 금방 쪼그라듭니다. ㅜㅜ

근데 이거 귀찮아하는 사람은 걍 저도 타겟으로 두라그래요 ㅋㅋ 어찌 잘 해볼라고 장난치지말고 ㅎ

Default가 MMF와 같은 캐쉬옵션이면 망아닌가요? (물론 최근 상황에서 보면 나쁘지 않은 옵션이겠지만요) 뭐가 디폴트옵션인지도 살펴봐야할 것 같은데요.. TDF면 상관없겠지만요..

저라면 맨 오른쪽 보시고 수수료가 가장 낮은 곳 찾아서 몰빵 0.02% 가 보이네요

댓글 [11]