안녕하세요,

크레딧 카드 사용하면서 이래저래 타이트하게 잘 쓰고 있는데

이사오고 나니 한번씩 현금을 써야될 때가 생겨서 밸런스 트랜스퍼 to 체킹 어카운트를 작년에도 잘 썼고 올해도 써야될거 같은데 질문 있어서 드립니다.

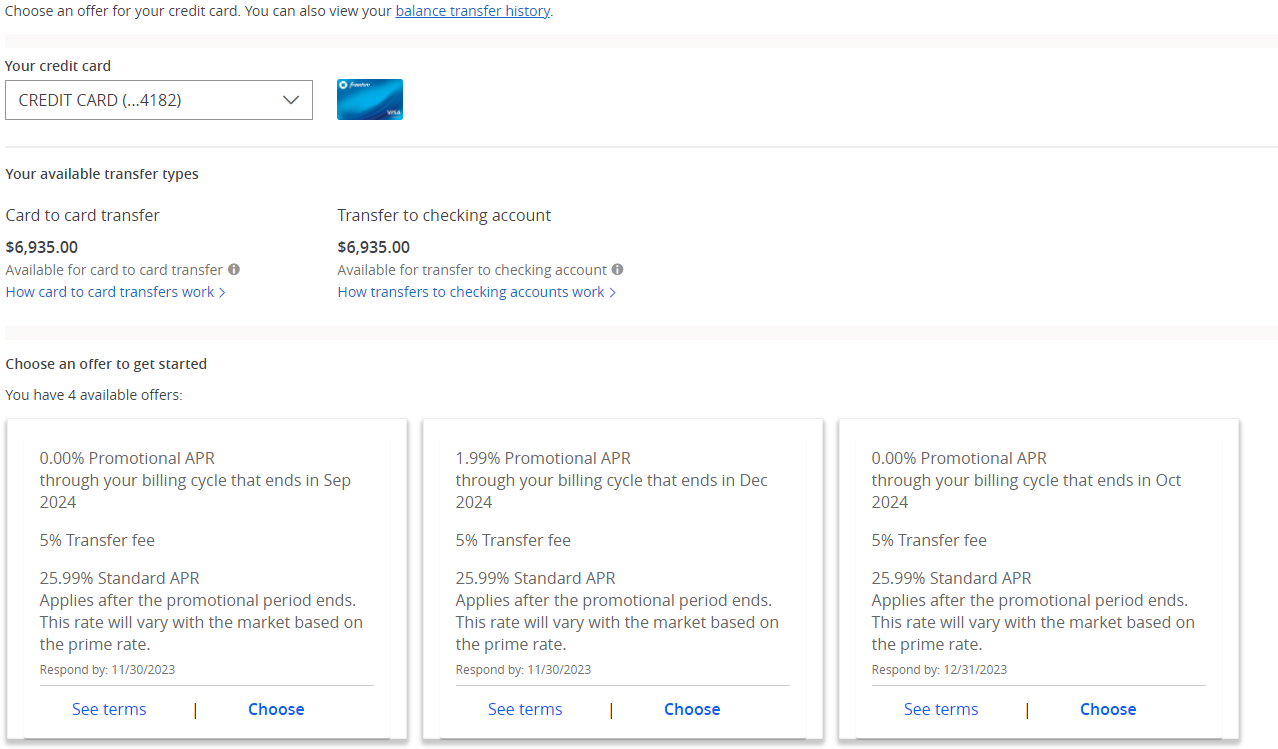

기존 밸런스 트랜스퍼 카드 체이스 프리덤에서 오퍼가 생겨 다시 쓸까 하는데 궁금한 점이 있네요.

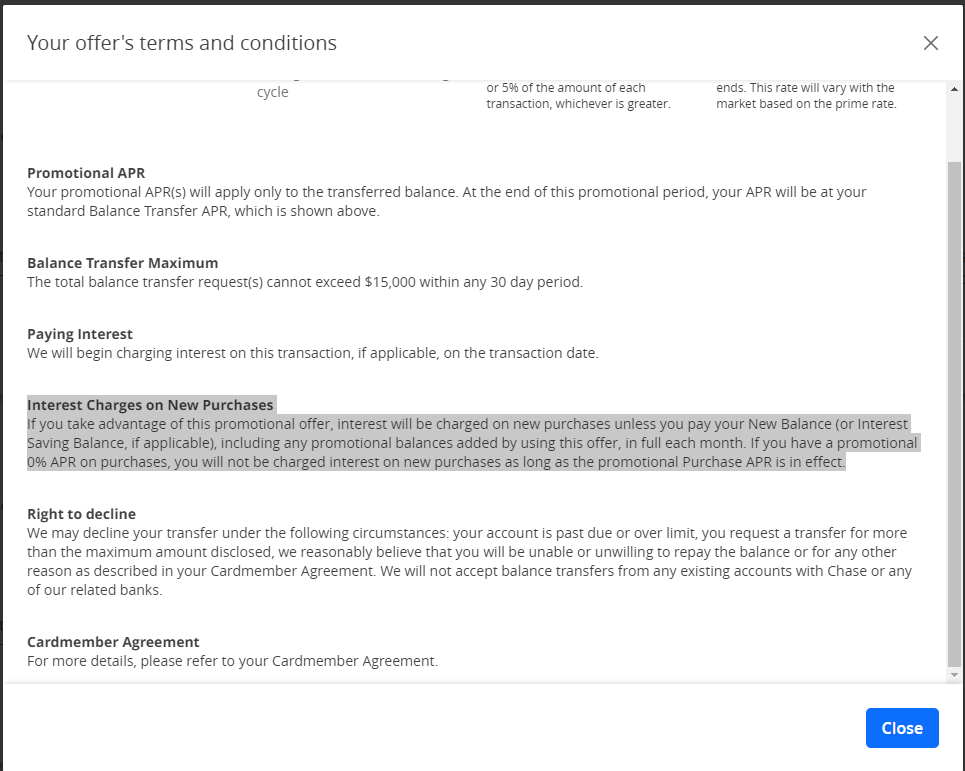

기존의 밸런스 트랜스퍼 밸런스가 $1,200이 남았는데 (12월 클리어 예정) 이 카드에서 밸런스 트랜스퍼를 하게 된다면 0% APR이 유지가 되는 걸까요?

Term에는 이렇게 적혀있는데 아무래도 애매해서 문의 드립니다.

집에 돈이 드는 일이다 보니 카드말고 캐쉬에서 돈이 아껴지는 경우가 있어서 포인트도 못쓰고 이렇게 빚을 내는 경우가 생기네요 ㅠㅠ

제가 질문 답은 모르는데 혹시 아멕스카드 있으시고 한달에서 한달반정도 급하게 필요하신거면 아멕스에서 2천불 빌릴 수 있습니다. 크레딧 발란스로 뜨고 다음 빌에 갚으시면 됩니다. 연회비 높은 카드 있으시면 4천불까지 가능합니다. 이름이 send & split이고 setting에 들어가면 있습니다.

기존 밸런스가 있는 상태에서 프로모션으로 더 낮은 이자율을 쓰게 되면

미니멈 페이만 하신다면 그 낮은 이자율 다 갚기전까지 기존의 이자율로 되어있는 밸런스는 안갚아집니다.

결국 오랜 기간 이자를 내게 되는 셈입니다.

밸런스 없는 카드로 하거나 기존 밸런스를 다 갚고 하시기를 권합니다.

-------

깐군밤님 댓글보고 수정햇습니다.

결국 그렇게 되는거군요, 감사합니다.

잘못 알고 계신 것 같습니다. 개인 크레딧카드는 페이먼트를 내면 이자율이 더 높은 밸런스부터 차감하게 되어있습니다.

--

댓글을 살짝 수정하셔서 제가 맞는 말에 딴지 걸은 것처럼 되었네요 ㅠㅠ

그러네요..

예전에 (아주 오래전에) 밸런스를 캐리 할때는 낮은걸 먼저 갚게 되있다고 기억을 하는데요..

바뀐건지 제가 기억을 잘못하는건지..

어쨋든 수정을 합니다.

감사합니다.

https://www.bankrate.com/finance/credit-cards/how-payments-get-allocated/

미니멈만 내면 낮은 이자율부터..

미니멈 이상 내는건 높은이자율부터라네요.

2009년도에 법이 바뀌었답니다.

그전에는 카드사 맘이었구요

맞습니다. 한참 전에 Credit Card Act 통해서 컨슈머 크레딧 카드는 무조건 그렇게 되도록 법적으로 정해져 있습니다. 안 봤지만 아마도 링크 속 기사에 그런 내용이 있을 걸로 예상됩니다. 미니멈 페이먼트를 안 내면 0% APR 프로모 자체가 박탈되기 때문에 미니멈 페이먼트는 어디로 가는지 따질 필요 없이 무조건 내야 하고, 고이율의 밸런스부터 깎이기 때문에 기존 밸런스 트랜스퍼로 생긴 빚을 먼저 갚는 건 아무 문제 없습니다. 미니멈 페이먼트만 계속 낸다고 하면 말씀하신 문제가 생길 수 있고요. 그리고 이건 컨슈머(개인) 크레딧 카드에만 적용되는 부분이라 비즈니스 크레딧 카드는 여전히 카드사(혹은 각 카드?)에 따라 텀이 다릅니다.

일단 카드사에 문의해봤는데 이 말대로라면 12월에 다 클리어할거니 그냥 엎어서 밸런스 트랜스퍼를 해도 될거 같네요, 감사합니다.

대댓글에도 적엇지만요.

댓글들 다 안읽으시는 분들도 꽤 되서 하나라도 맞게 수정한다고 햇는데..

깐군밤님이 딴지라뇨..

덕분에 저도 또 하나 알앗습니다.

전 오래된 사람이라..ㅎㅎ

앗 혹시나 댓글 읽으시는 분들께서 오해하실까봐 적어뒀는데 친히 또 설명까지 해주셨네요. 이런 의도는 아니었으나 친절함에 감사드립니다!

Transfer fee가 5%인데, 선이자 5%를 내시고도 유용할지가 좀 의문이긴 합니다.

1년간 0%라고 해도 5% 이자 내시는 것과 같을 것 같거든요.

1년을 못쓰신다면 이자율은 더 높아질 것이고요.

3%로 카드 밸런스 트랜스퍼는 되는데 현금이 필요한 지라...아무래도 캐쉬 PERSONAL LOAN보다는 이게 싸서 현금이 필요한 경우라 어쩔 수 없네요 ㅠ

댓글 [15]