Larry님.. 죄송하지만 정보가 좀 더 있어야 답을 달 수 있을 것 같아요.

1) 죄송하지만 연세가 어떻게???

2) 65세 이후부터 한달에 $200라는게... 오늘 당장 직장을 그만둬도 65세가 되면 그 금액이 나온다는 것인지요. 아니면 65살까지 회사에 다니면서 펜션을 계속 붙는다고 가정했을 때의 프로젝션 금액인지요?

3) 특정 정해진 펜션이 아닌 경우 Windfall Elimination Act 때문에 Pension + Social Security를 동시에 받을 때 SS의 금액을 삭감하도록 규정이 따로 있습니다. 펜션 금액으로 봐서는 아마 이 규칙에 적용될 것 같은데, 요건 정확한 정보가 없으면 말씀드리기가...

4) 세금문제는 별도로 하고, 한국에서 IRA에서 withdrawal하는건 문제 없습니다. 단 영주권/시민권이 아닌 경우에 외국에 거주할 경우 contribution이나 investment change를 못하게 하는 금융사는 있는 것으로 알고 있습니다. (주변에 Vanguard에서 그랬다는 사례를 들었습니다.) 금융사마다 약간은 케바케일 것 같군요.

5) 세금문제는 좀 복잡해지는데요... 한미조세협정으로 펜션/은퇴계좌에 대해서는 한쪽에서만 세금을 물리기로 되어 있는데, 이게 한국에 계시더라도 어떤 신분이냐에 따라서 좀 다를 것 같네요.. 또 이런 Tax Treaty는 언제라도 추후에 변경될 수 있어서 현재의 조약과 해석만으로 수십년 후의 미래를 첨치기에는 좀 신빙성이 없기도 합니다.

개골님은 가끔 CPA가 아닌가 하는 착각이 듭니다.. ㅎㅎ

미국에 오신 지도 얼마 안 되시는 데 정말 대단하세요.

희손님... 저도 가끔 착각이듭니다... 직종 변경해야하는건 아닌가 하구요... 지난 10년동안 전공관련 서적은 단 1권도 제대로 읽은 기억이 없는데.... 경제 관련 서적은 50권 이상 읽은듯 ;;;

오, 정말 대단하십니다.

개골님.

밖의 잔디깍고 와서 저녁먹고 맥주한잔한후 아맥스 골드 신청하고 나서야 댓글을 보게 되었습니다. 먼저 감사드리고요.

1. 제 나이는 43살 입니다.

2. 오늘 그만두어도 65세 이후에 200불 좀 안되게 나온다고 하구요..

제가 좀 걱정된는건 인플레이션이 붙어서 20년후에 가치가 하락하는거구요. 한가지 더는 팬션이라는 것이 펀드에 의해 운영되는데 극단적인 예로 회사가 뱅크럽하게되면 월 페이가 게런티가 안되는 것으로 알고 있거든요. 물론 아주 나쁜예 이긴하지만요..

수치적으로는 은퇴후 4년이면 럼섬 금액을 넘어서게 되지만 간단히 20년후 물가 가치가 1/4 정도가 된다고 볼때(순전히 제 가정입니다.) 16년 정도이면 럼섬과 비슷해 지지 않을까 싶어서요.. 물론 언썰튼티는 보너스로 추가 되겠죠...

얼마 안되는 돈 가지고 고민하지 말라고 하셔도 별 할말이 없지만 비슷한 고민을 하시게 될 분들을 위해서 글을 썼습니다.

일단 회사가 망할(!) 경우 펜션이 어떻게 되는지에 대해서는 제가 잘 모르니 넘어가구요.

1. 1990년대 이후에 미국의 평균 물가 상승률은 3%를 넘어가지 않습니다. (물론 어떻게 변할지는 모르는 일!) 마침 딱 3%씩 물가가 오른다 가정하면 펜션을 타실 25년 정도 후가 물가가 딱 2배가 되는 시점입니다. 따라서 22년 후에 지금 돈 가치로 $100씩 매달 펜션을 받는다고 해도 받을 수만 있다면 훨씬 이득인 장사입니다.

2. 근데 지금 만약 럼프섬으로 받게 되면 이건 다 ordinary income으로 잡히는건가요? 그렇다면 실수령액은 매우 작은 금액이 될텐데요? 만일 ordinary income으로 잡힌다면 걍 안받을 것 같습니다. 반면에 은퇴후에 펜션을 달달이 받게 되면 은퇴후 소득이 없는 시점에 income으로 잡히기 때문에 실효세율(effective tax rate)은 훨씬 낮아질 것입니다.

3. 한가지 문제는 Windfall Elimination Provision입니다. 간략히 요약하면 Social Security를 30년 이상 붙지 않았을 경우에는 SS와 회사의 펜션을 같이 받게 되면, SS를 적게 주게 되어 있습니다. 예를들면 펜션을 월 $200 받게되면 SS에서 월 $100을 까는 그런 식입니다. 만약 지금 회사 포함 미국 회사에서 SS를 30년 이상 낼 계획이 있다면 이 건은 무시하셔도 좋습니다. 혹시 중간에 한국으로 귀국 계획이 있다거나 하시면 30년을 채우기 힘들어지시니까 그냥 럼프섬으로 받는게 더 유리할 수도 있겠습니다.

제가 판단하기에는 충분히 좋은 조건의 펜션입니다만... 다만 회사가 망하거나, 아니면 펜션 비용이 부담이 되서 회사에서 펜션 혜택을 바꾸게 되면 어떻게 될지... 이 리스크가 제일 크겠네요.. (사실 미국의 유력 제조업체들이 전직 직원들의 펜션과 의료보험 떄문에 휘청거리잖아요.)

1. 몇년전 상당히 큰 규모의 회사가 망하고 그전에 팬션 펀드를 40프로 밖에 유지 했다는 이야기를 들었거든요.. 쉽게 말해서 팬션이 100% 케런티는 안되는 것 같아요.. 최근에 제가 안 사실입니다. 틀렸으면 지적 부탁합니다.

2. 럼섬으로 받을경우 현금으로 받지는 않을려구요. ira 나 401k 로 적립해 주는 옵션이 있어서 고려하고 있었습니다.

3. 회사를 30년 정도 다니기가 쉽지는 않을것 같다는 생각이 들어요. 좋은 정보 입니다. 전 이건 전혀~~ 들어 보지도 못했었거든요..

이런결정을 내려야 하실 정도의 연세로 생각이 됩니다.

전문적인 의견 보다는.... 아주 간단하게, 일시불 vs. 연금 문제로 귀결을 시킨다면....

일시불 금액이 좀더 크다 하더라도, 연금으로 받으시는게 나으실것 같은데요. 주변에서 일시불로 퇴직연금을 찾으셨다가 좋게 되는 경우가 별로 없는것 같더라구요.

그 뿐아니라, 이 케이스의 경우에는 65세 부터 68-9세까지만 받으셔도 일시불로 받는 8000불을 훨씬 넘게 되는데... 말할 필요도 없지 않을지....

회사의 401k던 학교의 403b던, 연금계좌가 예전만큼 인기가 없는것 같습니다. 2007년, 8, 9년에 연금 반토막 나는걸 목도한 저 또한 연금에 많은 돈을 넣기 좀 꺼려지더라구요.

가끔 주정부의 연금계좌의 경우, 퇴직시 연봉의 fixed rate으로 주는 program이 있는데 (한국의 공무원연금 같은...), 이 경우는 경기를 타지는 않으니 좋은것 같았습니다.

저두 연금관련해서, 궁금한점이 많은 펀일뿐, 자세한건 잘 모르겠네요. 고수분들의 답변을 기대해 봅니다.

개골 개골님 베이지역에 사신다고 하셨죠??

아 그쪽에 똑똑한 분들이 많이 계셔서 제가 이사간다고 한거에욧!!!! ㅋㅋㅋ

엘에이 지부 디스??

같은 line의 다른 질문이라면....

과연 은퇴 준비는 어떤식으로 하는게 제일 좋은건가요?

지금 403b로 3% 매칭을 받기위한 minimum만 넣고 있는 중이거든요.

이랬더니, 지금 이상태로 가면, 은퇴시 한달에 1000불 밖에 안되니까, 현재 수준의 금액을 받고 싶으면, 1300불씩 매달 적립하라고 statement에 적혀 있네요.

과연 은퇴연금을 맥스로 붙고, 세금혜택도 받는게 정답일지.....

그냥 남는 돈으로 다른 안전한 투자를 하는게 나을지.....

투자에 젬병이라고 생각하면, 그냥 은퇴연금에 올인하는게 좋을까요?

개인적으로는 403b나 401k가 가장 기본적으로 들어가야 한다고 생각해요.

몇년전에 주식시장 붕괴와 함께 은퇴할 사람이 곤란해졌던 일이 있던건 사실입니다만..

10년 단위로 끊어서 index를 보면, 연평균 8%를 넘는 꾸준한 성장을 보인것도 사실입니다. 아주 오래전부터요.

따라서 투기성 주식에 들어가지 않고, 적당히 유명한 mutual fund로 들어가시면 큰 무리가 없지 않을까 생각합니다.

또한, 개인적 생각으로는.. 개미들은 아무리 머리 굴려도 큰손 못따라갑니다.

운이 있어 좀 주워먹는게 가끔 있을지 몰라도.

그래서, 은퇴 자금을 직접 굴리는 것은 위험하지 않나 생각합니다.

집을 하나 더 사던 주식을 하던, 투자는 은퇴자금 다 넣고, 그 다음에 해야죠.

요즘은 오래 살기 때문에 90세 이상까지 연금을 받아야 한다는 목표로 넣어야 한답니다.

그렇게 따지면 권장사항보다 더 많이 들어가야 할거에요.

가능한 401/403 다 넣고, IRA나 기타 자금도 생각해보세요..

(이쯤에서 재정전문가 개골님이나 복돌어멈님이 나오실 때가 되었는데.. 긁적.)

저도 일단 세제 혜택이 주어지는 상품들은 다 MAX로 들고 그래도 돈이 남으면 다른 투자를 해야한다고 생각하는데, 이 부분은 개인마다 삶의 우선순위와 처한 상황이 다 다르니 제가 뭐라고 말하기 힘드네요.

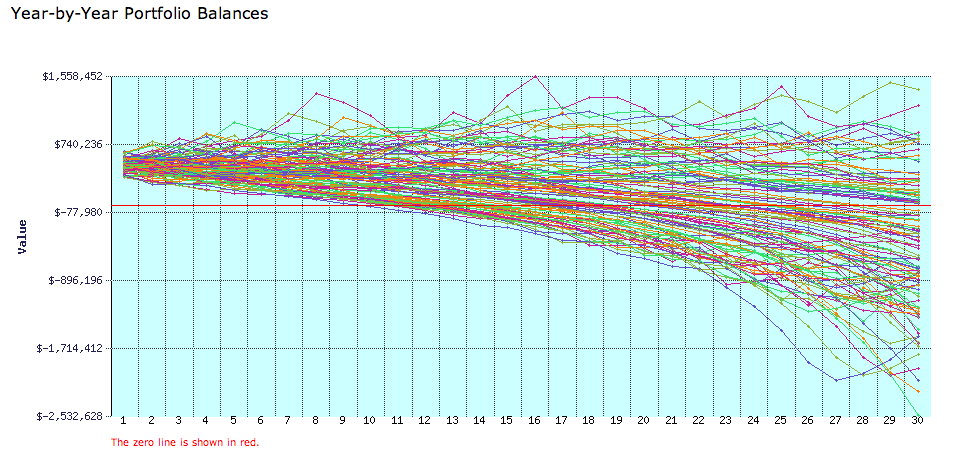

노후에 얼마나 돈이 있어야 하나 궁금하신 분들은 http://www.firecalc.com/ 에서 숫자 넣고 한 번 돌려보세요.

저를 예로 들면... 제가 한달 스펜딩이 모든 것 다 포함해서 $4,000 정도 나오거든요. 은퇴하면 Social Security에서 $1,000 정도 나온다고하면, 모자라는 $3,000를 제가 마련해야되고. 모아놓은돈이 $500,000 있다고 넣으면...

은퇴는 개뿔... 64%의 확률로 30년 후에는 원금이 한푼도 안남을꺼라네요.... 생각외로 노후에 여유로운 삶을 유지하는게 쉽지 않아요 ㅠ.ㅠ

http://www.firecalc.com/ 에서 spending은 how much you need -> 30년 동안 연금을 타고 싶으면 30년동안 필요한 돈을 넣는건가요 ?

그리고 30년 후에 얼마만큼의 원금이 남을지는, 은퇴하고 나서 30년 지난담에 원금이 얼마나 남았는지 말해주는건가요 ?

아... 어려버요....

제가 설명이 너무 짧았네요 죄송합니다 ^^

firecalc는 이미 은퇴한(혹은 은퇴할 시점의) 사람이 가진 자산 포트폴리오의 longevity를 측정해주는 계산기입니다. Longevity 측정을 위한 데이터로는 이전 140년 정도의 미국 주식시장과 채권시장의 수익률을 이용해서 몬테카를로 시뮬레이션을 돌려보는겁니다.

만약 지금 제가 은퇴할 나이라고 가정하고. IRA에 $500,000 정도의 자산이 있다고 한다면... 만약 이 돈을 적당한 포트폴리오(주식75%, 채권25%)에 투자한 상태에서 매년 $36,000씩 빼 쓴다면 지난 140년간 데이터를 기준으로 과연 30년 후에 IRA에 잔액이 남아 있을 확률이 얼마나 있을까를 보여주는거에요.

글쿤요. 자세한 설명 감사합니다. 그럼 지금 현재 $ 3000 /month 로 소비를 한다고 해도 앞으로 몇십년 후에는 인플레 때문에 거의 $6000/month 가 되어 $72000/year 쯤 될것 같은 원하지 않는 예상이... 쩝.

에이 그건 아니죠. 몇십년 후면 집도 페이오프 되있을테구요. 집을 줄여서 갈 수도 있고, 애들한테 들어가는 돈이 없다고 치고, 물가가 좀더 저렴한 곳에서 은퇴한다 치면 인플레 감안해서 현재보다 두배의 돈이 필요하진 않죠. SS도 인플레 감안해서 오르구요. 생활비가 현재보다 더 많이 들거같진 않아요. 나이 먹어서는 은퇴자금도 중요하지만 얼마나 좋은 의료보험을 갖고 있느냐가 더 중요할 듯해요.

이런 류의 글을 좋아해서 읽다보니, 어느 분도 염두에 두시지 않아서 궁금한 점이 ...

회사가 그 때까지 존재하느냐, 물가가 얼마나 상승하느냐 ... 이쪽만 염두에 두시는 것 같은데요,

이 외에, 수령인이 65세가 되는 시점에 존재하지 않게되면 일시불로 받지 않은 돈은 어떻게 되는 거죠!?!?!? 그냥 사라지는 건가요?

그래서 beneficiary 설정을 하지 않나요? 일반적으로 펜션이나 SS는 자녀나 배우자에게 갈때는 혜택이 축소되거나 조금 달라집니다. 회사의 펜션이면 회사마다 규칙이 정해져 있을듯 싶네요.

저는 그냥 retirement 2040 fund에 넣어 두었는데.... Portfolio를 바꿀 필요는 없겠지요? 대략 20% bond, 80% stock으로 되어 있네요.

사실 제작년에는, 정말 무리해서 넣었고 (<- 주변에 있던 아헤가, 늦게 시작하면 catch up 해야 하지 않겠냐고 해서...)

작년에는, 정말 미니멈 (<- 주변에 있던 다른 아헤가, retirment fund는 의미 없다고 해서...) 으로 했는데...

듣고 보니, 다시 좀 더 부어야 할까 봅니다. 귀가 얇아서 큰일이군요. (- -)

어느정도 선이 적당할지 계산하기가 쉽지 않네요.

여기에 하나 더 얹으면... --;

은퇴후에 필요한 의료비까지 모아놓으라고 하더군요.

메이케어로는 감당이 안된다고..

어느곳에서 보니, 부부에게 150k~200k정도 권하는 것 같습니다.

은퇴의 길은 더 멀어졌습니다.

더 벌어야죠.. 헥헥.

SS 수령액 도 taxable 이 될수가 있읍니다.

대부분의 분들이 은퇴 계획 세우실때, SS+은퇴구좌 수령액 이렇게 계산 하시는데, 대부분의 은퇴구좌 수령액이 tax deferred 구좌일 가능성이 많읍니다.

그래서 수령할시 income 으로 잡혀서 세금을 내셔야 할 의무가 발생합니다.

이 인컴과 SS 수령액의 반을 더한 액수가 일정 한도가 넘으면 SS benefit 이 taxable 되는데 그 rate이 ㅎㄷㄷ 합니다.

그래서 정부에서는 세금까지 연기 해주면서 노후를 위해 save 하라고 외치는 이유가 있지요. 그만큼 federal 정부로서는 SS 부담이 줄어드니깐요.

우와 오래전 얘기군요. 은퇴할 시기는 다가오는데 모아둔 돈도 없고 일한 햇수가 얼마 되지 않아 소셜시큐리티도 많이 안나올 것 같고... 휴~입니다.

댓글 [39]