안녕하세요.

이번에 남편이 졸업하고 새로 일을 시작하게 되면서, 보험 연금 등 포트폴리오를 저희가 직접 짜야하게 되었습니다.

회사에서는 워낙 개인마다 상황이 다르니 조언받기가 힘든것같고, 이 동네에 이사온지 얼마되지 않아 아는사람도 없다보니 지인의 조언을 구하기도 어려운 상황입니다.

마모에는 이 분야관련해서도 지식인들이 많은듯 하여 혹시 조언을 좀 구할수 있을까 하여 몇가지 질문을 올려봅니다.

우선 의료보험은 HSA를 열고 하이디덕터블 플랜으로 가져가려고 합니다. (shilph님 - 보험을 선택하는 팁, 게시글이 큰 도움이 되었습니다)

혜택이 더 좋은 플랜(디덕터블 $750, 월보험료 $150)과 고민을 했는데요, 하이디덕터블 플랜은(디덕터블 $2,800, 월보험료 $60) 회사에서 저희 HSA에 매년 $1400을 지원해주며, 아직 젊어 병원갈일이 많지 않다고 생각하고 이 플랜으로 결정하려고 합니다.

결정하지 못한것은 치과보험인데요, 두가지 옵션이 있습니다. 미국에서 치과를 한번도 가본적이 없어서 어떤 치료가 얼마나 비용이 나오는지에 대해 감이 없어서요.

보험료는 차이가 없는데, 아래 두가지 중 어떤 플랜이 더 나을까요? 제가 이, 잇몸이 약해서 치과진료는 자주가게 될 수도 있을 것 같습니다.

1. Preferred-provider plan

deductible : $150 / family

Plan maximum : you pay amounts over $1,750

Dentures : 50%

Root canals : 20%

Nonsurgical TMJ : 30% of costs until plan has paid $500 then any amount over $500 in member’s lifetime

Oral surgery : 20%

Periodontic services (treatment of gum disease) : 20%

Restorative crowns : 50%

Restorative fillings : 20%

Implants : 50%

2. Managed-care plans

no deductible

no general plan maximum

Dentures : $140

Root canals : $100 to $150

Nonsurgical TMJ : 30% of costs, then any amount after plan has paid $1,000 per year, then any amount over $5,000 in member’s lifetime

Oral surgery : $10 to $50 to extract erupted teeth

Periodontic services (treatment of gum disease) : $15 to $100

Restorative crowns : $100 to $175

Restorative fillings : $10 - $50

Implants : $2,800 per tooth

마지막으로 은퇴연금에 대해서요. 옵션이 두가지가 있는데,

Plan A는 근무기간과 납입한 금액에 따라 계산되어지는 정해진 금액을 은퇴 후 수령하게 되고,

Plan B는 적립금을 나누어 일부는 Plan A와 같이 고정, 나머지는 개인이 투자하는 방식인데요,

1. Plan A : guaranteed monthly benefit for your lifetime

2% x service credit years x Average Final Compensation

* Average Final Compensation = Average your monthly salary from the highest-paid 60 consecutive months in which you earned service credit

2. Plan B : two parts—a defined benefit(employer contributes) and a defined contribution(employee contributes).

a defined benefit : 1% x service credit years x Average Final Compensation

a defined contribution : You choose your investment program and contribution rate for the defined contribution part of your plan.

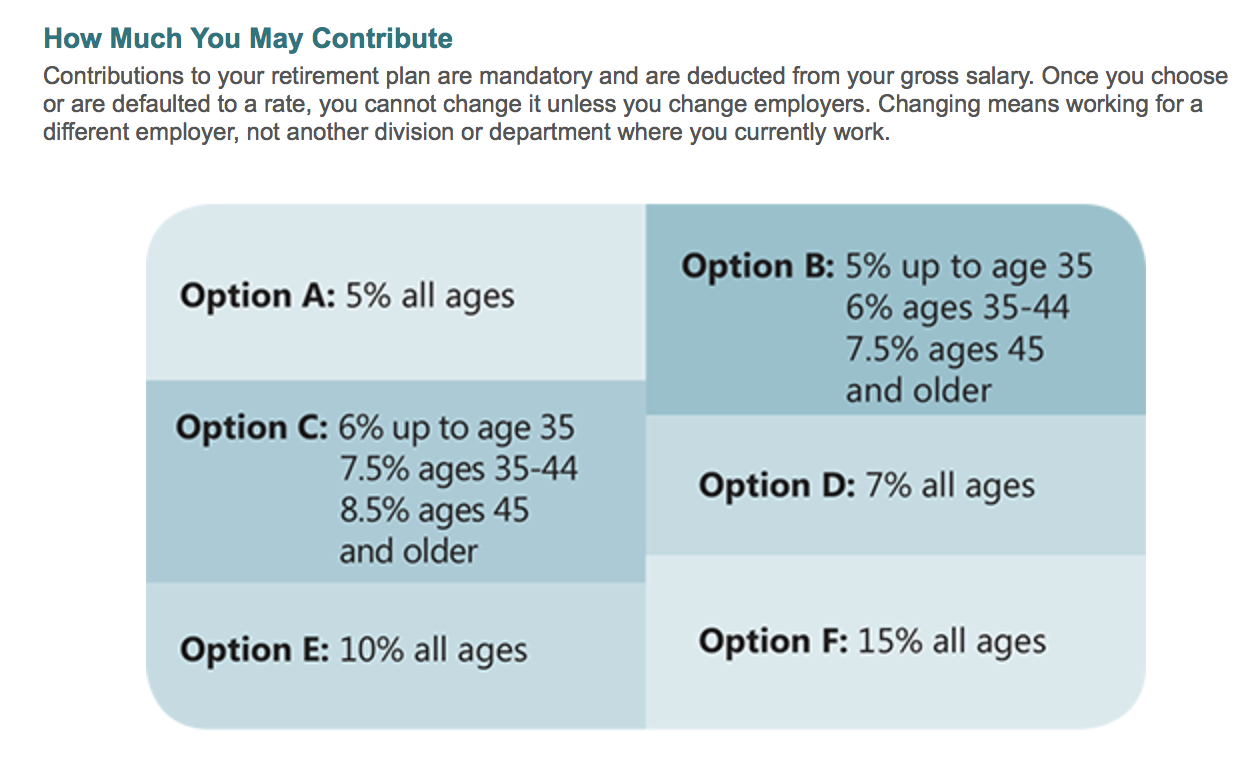

플랜B를 선택하면 a defined contribution 파트는 급여의 5%부터 15%까지 선택하여 적립할수 있고요. 저희는 넣는다면 7%정도 생각하고 있어요.

제가 보기에 플랜A는 안정적인대신 이율이 좀 낮은거같고 B는 A보다는 공격적인 투자 같은데, 20년 이상 근무할 계획이라고 하면 어떤 플랜이 나을까요?

이 프로그램은 한번 결정하면 퇴사할때까지 변경할수가 없다고 해요.

웹사이트들 보면서 공부하고 있긴한데, 영어도 문제지만 용어도 생소하고, 혹시 제가 놓치고 있는 부분은 없는지 걱정이 되어 질문글을 올려봅니다.

치과보험이.... 빈도수에 따라 다른데.... 6개월 정기점검이 공짜라는 가정하에 보면.... 둘중에 월 페이먼트 낮은게 좋을거 같다는 생각입니다.

6개월에 한번씩 가면 충치도 초기에 (보통) 잡고, 꾸준히 모니터링이 가능해서, 지금 현재 상태가 괜찮다면 그리고 다른 치료가 필요한게 (당장 임플란트가 필요하다 등) 아니라면 둘중에 싼걸 해도 괜찮다 싶네요.

치과보험은 월페이먼트 차이는 없는데, 말씀해주신대로 당장 임플란트가 필요하다거나 그렇진 않아서 아마 둘중 디덕터블이 없는걸로 하는게 나을것 같아요. 감사합니다 ^^

히든고수님께서 답글을 달아주시니, 뭔가 정답지를 볼수 있을거 같은 느낌이네요! 다른분들께 달아주신 답글에서도 많이 배웠습니다 ^^

플랜A를 선택하게 되면 직원이 급여의 6% 정도 mandatory contribution을 하면 되고요,

플랜B를 선택하게 되면, 회사가 지원해주는 부분(Defined Benefit)으로 플랜A를 선택할 경우의 절반금액을 추후 수령하게 됩니다.

(계산법이 플랜A는 2%, 플랜B는 1%를 곱하는 방식) 그러니 두개의 플랜 다 회사지원이 아마 6% 정도인것 같아요.

401K 매칭이 전혀 없는대신 이 은퇴연금에 지원을 해주는 시스템 같고요

Defined Benefit (funded by your employer contributions) + Defined Contribution (funded by your employee contributions) = total benefit

직원이 내는 부분(Defined Contribution)은 아래 옵션에서 선택해서 원하는 만큼 납부할수가 있습니다. 이 플랜을 선택하게 되면 히든고수님이 다른글에 써주신 조언대로 일단은 SP300 에 몰빵해서 투자해보려고 합니다. 이 은퇴플랜 외 401K 는 지금 맥스로 넣고싶긴한데, 2-3년 내 집을 구입할 계획이라서 다운페이할 돈이 모인 후에 맥스로 넣을 계획이고요.

여전히 헷갈리는데요.

플랜 A는 직원이 6프로 내면 회사가 연금을 책임진다는 얘기라면

플랜 B는 역시 직원이 6프로 내면 회사가 플랜 A에서 주는 연금의 반만 주고

나머지는 어쩐다는 건가요?

그리고 표에 있는 옵션 퍼센티지는 뭔가요?

defined contribution 이 바로 401k 인데

한번 정하면 평생 고정된다는게 생소한데요.

플랜 B로 가면 회사가 401k에 몇 프로 매칭을 해준다 하는게 있어야 하는데

그게 없으니 이상해요.

401k는 직원이 싫으면 안 할수도 있는 건데

맨더토리란걸 보니

이 옵션 퍼센티지가 defined benefit 에 해당되는거 아녀요?

회사 이름 지우고 전체 플랜 내용을 올려 봐요.

혹시 공무원이시거나, 아주 대기업 이신가요?

Plan B 면 401k like plan 인거지, 401k 가 아닐수도 있습니다. 지금 보기에, Plan A 는 Defined Benefit 인거고, Plan B 는 Defined Contribution 이라는 건데, 주로 주 공무원들 플랜들이 저렇게 되어 있는걸 많이 봤습니다 (주 공무원인 제가 가지고 있는 플랜이 저거랑 좀 비슷 합니다.)

결론적으로는 그 회사에 오래 계실 꺼면, Plan A에 장점이 많은 거고, 다른곳으로 옮기실 경우라면 Plan B에 장점도 더 많은 거라고 생각 됩니다.

결정 하실때 한가지 빠진게, plan portability 인데요. Plan A 와 Plan B 의 차이가 있나요?

네 주 공무원이예요. 현재 계획으론 특별한 사건이 없는한 직장을 옮길것 같진 않아서 그럼 첫번째 플랜이 좋겠네요! 머리도 안안프고요 ^^::

그리고 plan portability는 생각하지 않았던 부분인데, 언급하셔서 찾아보니 첫번째 플랜으로 갈 경우 좋은점이 5년이상만 근무하면 65세 이후에 full benefit 을 받을 수 있다고 하네요.

두번째 플랜으로 하면 employer contribution에 대해서 withdraw 할수없고 10년 이상 근무했을 경우 65세 이후에 full benefit 을 받을 수 있다고 합니다.

답변 정말 감사드려요!

플랜A는 직원이 6프로 내면 회사가 연금을 책임진다는 말씀이 맞고요 (2%)

플랜B는 두개의 파트로 구성되는데,

파트1. 회사가 연금을 1%지급 (이 파트는 회사가 컨트리뷰션하고, 연금수령액은 플랜A와 마찬가지로 급여와 근무기간에 따라 결정되고요)

파트2. 직원이 표에있는 옵션 A-F 중 하나를 골라 해당 퍼센티지만큼 납입하고 401K처럼 운영하는 방식 이예요.

이 두개의 플랜 중 하나를 골라서 퇴직연금을 운영해야 합니다.

제가 아직도 설명을 제대로 한건지 모르겠는데,

저도 전체플랜을 쫙 보여드릴수 있으면 좋을텐데 그러기에는 웹페이지 내용이 너무 방대합니다 ㅜㅜ

(댓글을 쓰다가, 작은애를 재우고 연결해서 쓰다 보니, 그나마 어색한 한국말이 되게 복잡해 졌습니다. 이해해 주세요!)

플랜 A 는 중간에 나오면 돈을 받는거가 아닐껍니다. Vesting period 가 있을텐데요?

플랜 B 가 우리가 일반적으로 생각 하는 401k-like 걸 테고요, 다만 회사에서 매칭 해 주는 금액으로 Plan A 와 Plan B 를 비교 할수가 없는데, 플랜 A 는 말 그 대로 팬션 (연금) 인겁니다. 그 동안 얼마내서, 얼마를 받아야 한다가, 아니라, 20년, 30년 일 했으니깐, 마지막 5년 연봉에 몇십%를 계속 주겠다는 거죠.

Joanne 님이 지금 알려 주셔야 할건요.

1. Vesting 기간이, 몇년 인지? (주로 5년 에서 10년 사이 입니다.)

2. (1번 질문과 연결 되서) 중간에 회사를 옮기면, 그 동안 돈 들어 간건 어떻게 되는지?

이 두개 정도만 알려 주시면 도움이 될 껍니다.

Defined Benefit 이 플랜은 돈을 얼마나 낸거가가 (본인 이나 회사가) 중요한게 아니고요, 은퇴 하기 전에 마지막 몇년 동안 연봉 올리면 괜찮은 겁니다. 거의 다단계 수준 이죠. 새로 들어 오는 직원들이 낸 돈으로 전체적으로 운영 되는 거니깐요. 팬션이 그런 겁니다. 이건 정부나, 큰 노조, 아니면, 대기업들이 운영 하는 (했던) 거거요.

Defined Contribution 은 말 그 대로, 얼마를 내는지가 중요 한건데요. 이게 Vesting 이 되야지, 회사에서 내 준 돈도 다 본인 돈으로 합쳐 집니다 (after vested), 주로 TIFF 나 Fidelity 가 위탁 관리 해 줍니다.

바쁘시더라도, 회사 retirement investment consultant 하고, 상담을 해 보시면, 대강 감이 잡히실 껍니다.

플랜A 를 찾아보니 이렇게 나와있어요. If you have five years of service credit, you are vested in the plan. Then, once you turn 65 you can retire and receive a full retirement benefit.

플랜B 에는 vesting 에 관한 언급은 없고, 10년이상 근무할 경우 65세 이후에 full benefit을 받을 수 있다는 내용이 있는데, 이게 어쩌면 10년후에 vesting 된다는 뜻 같기도 한데 it is possible to withdraw your contributions and investment earnings from your defined contribution part. 내용이 있는걸로 봐서 회사 컨트리뷰션은 포기해야 하는것 같기도 하고요 잘 모르겠네요.

남쪽님이 말씀하신 부분을 남편에게 컨설턴트만나 알아오라고 해야겠습니다. 하지만 최소 5년은 일을 할거 같으니 일단은 플랜A로 가면 될것 같긴해요. 정말 큰 도움이 되었어요. 감사합니다!

무슨 말인지 알겠어요.

즉, 6% 내고 연금 1% 더 받을래,

아니면 6% 낸걸 그냥 니가 굴릴래 하는 거네요.

왜 이런걸 만들었냐면,

연금은 60즈음까지 회사에 붙어 있지 않으면,

리턴이 확 떨어지거든요.

가령 25살에 회사 다녀서 30살에 그만두면,

5년인데,

그 5년중 매 년당,

1% 의 30살 때 연봉을 (즉 총 5%)

인플레 조정 없이 65살 (또는 62살, 회사 따라 에누리 없이 받을 수 있는 나이가 있어요) 부터 추가로 받는데, (1% 자동 + 1% 선택)

35년 후부터 매년 받는 30살 연봉의 1%는 거의 아무것도 아니니,

애먼 6%만 날린 거지요.

반면에,

퇴직하기 직전해에 부은 6%는,

바로 다음해부터 1%의 연금 소득이 되는데

1%씩 죽을때까지 받는 돈은 연금 수령시 당시 가치로 따지면 15배인 15%의 가치가 있어요.

6%내고 15% 받으니 개이득이죠.

(개인 연금을 산다면, 65살에 15원을 내야, 매년 1원씩을 준다는)

근데 이걸 지금 결정하라는 거죠.

나중에 둘중 자기 이익대로 체리피킹하면 회사부담이 커지니까.

1. 55살에 회사 들어가서 정년까지 있는다.

=> 이러면 당연히 A가 낫죠.

6% 로 15% 받으니.

2. 25살에 회사 들어가서 10년 있다 나온다.

=> 이러면 B가 낫구요.

왜냐하면 10년 후 35살부터 65살까지 30년간, 기존에 부은 돈이 전혀 안 불어나는 셈이거든요.

3. 25살에 회사 들어가서 65살까지 있는다.

=> 이러면 A가 나을 것 같지만, 실제로는 안 그래요.

연봉이 많이 오르는 동안에는, 적은 연봉의 6%를 내고 많은 연봉의 1%를 받아서 좋은데,

연봉이 50대 이후 정체되면 이전에 낸 6%가 일을 안하고 놀고 있는 거거든요.

뭉뚱그려서 생각하는 대신에,

각 년도별 낸 6%가 이익인가 손해인가를 따져보는게 더 쉬운데요.

퇴직 막판에 넣은 돈은 6% 넣고 15% 받으니 이익이구요.

25살에 넣은 6%는 40년 후에 15% 인데,

매 10년마다 절반으로 깍아야 하고, (년 7% 하면 10년이면 두배니까요)

퇴직할 때까지 연봉이 3배 오른다고 하면,

15%*(1/16)*3=3% 해서 절반이 손해에요.

위에 있는 옵션은,

401k 하고는 별도에요.

401k 를 하면 그게 그거니 별 소용이 없긴 한데,

tax deferred 이니까,

401k 에 맥스로 넣고도 좀더 과세 소득을 줄이고 싶은 사람은,

좋은 옵션이죠.

잘 생각해 보세요.

정해진 치과를 가야하는 제약이 있긴 하지만 어차피 새로 이사와서 다니던 치과가 있는것도 아니고 해서 신경쓰지 않았는데, 많은 치과들이 managed care insurance 안받는다 하시니 조언해주신대로 PPO쪽으로 하는게 좋겠네요. 마음에 드는 의사가 없으면 곤란하니까요. 답글 주셔서 감사합니다!

쉽게 말씀드리면 치과 보험은 1은 PPO 이고 2는 HMO 개념입니다. calendar year 기준으로 매년 reset 되기에 얼마나 치료가 필요하며 어떤 치료를 받을지를 생각해보시고 선택하셔야 합니다. 위에분 설명대로 PPO 를 선택할시 아무 치과나 가실수 있습니다. 물론 보험사며 network 를 정확히 모르겠지만 보험사하고 계약을 맺은 in-network 로 가셔야 혜택을 더 받으십니다. HMO 선택시 정해진 주치의 (치과의사만) 보실수 있습니다. 1번이 flexible 한반면 보험사에서 정한 1년치 맥시멈이 있습니다. 플랜 내역을 보면 $1,750 인데 아주 많지도 적지도 않은 한도 입니다. HMO 선택할경우 정해진 copay 만 내면 나머지는 알아서 보험사가 limit 없이 커버를 해줍니다. 마지막으로 위 내역으로 봐선 PPO 는 orthodontic (교정치료) 는 포함이 안되는거 같은데 HMO 보시면 커버가 될수도 있을겁니다. 물론 코페이가 2천불 정도 될거에요. 치과 의사와 의료수가가 어찌 정해져있냐에 따라 PPO 가 때로는 더 비쌀수도 있습니다. 설명이 조금이나마 도움이 되실지 모르겠네요.

은퇴연금은 히든고수님께서 설명해주실거라 보고 맡기겠습니다.

그나저나 남편분 졸업및 취직하신거 축하드려요!

네 교정치료는 저희부부에게 필요한 항목이 아니라 고려하지 않았어요.

그리고 PPO와 HMO 개념은 알았지만 HMO가 얼마나 제약이 있는지에 대해 충분히 이해하지 못했던것 같아요. 그리고 미국에서 특정 치과 치료시 금액이 얼마나 청구되는지 감이 없어서 '퍼센테이지 vs 고정금액' 어떤게 더 저렴할지도 전혀 감이 안오더라고요. 그래서 PPO 1년치 맥시멈 $1,750 이 어느정도 커버가 될지도 모르겠고요.

근데 라이온킹님께서 그정도면 적당한 한도라고 하시고, 또 답글중에 PPO가 때로는 더 비쌀수도 있다 라고 말씀하신걸로 봐서 주로는 더 저렴 혹은 비슷하거나 가끔 더 비쌀수 있다는 걸로 이해했는데, 그런 경우라면 PPO가 나을것 같다는 판단입니다.

상세하게 설명해 주시고 취직도 축하해주셔서 감사합니다!

댓글 [16]