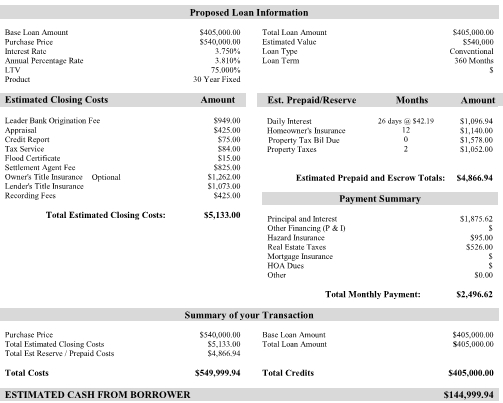

첫 집 구입에 대해 질문드립니다. 30 years fixed 로 첨부파일과 같이 quote 를 받았습니다. 이율이 적정한 것인지, closing fee 에 필요없는 항목이 포함되지는 않았는지 궁금합니다. 조언해 주시면 감사하겠습니다.

모기지를 알아본지가 좀 되어서 이 가격이 적정 가격인지는 모르겠네요. 이거 말고 다른 quote은 안받아보셨나요? 비교하면서 쇼핑하시는게 제일 좋을텐데요.

부동산 에이전트와 론 에이전트가 서로 친구가 아니라는 가정하에...

이걸 부동산 에이전트에게 보여주고 한번 검토해달라고 해보세요. 그게 제일 좋습니다.

zillow 사이트에 가보시며 사시는 동네별로 현재 모기지 이자율이 나옵니다. 당연히 이것보다는 낮아야겠지요?

그리고, 미국은 뭐든지 딜이 가능한 나라입니다. 모기지 최종 결정하는 날까지 끝이 아닌겁니다.

일단 요즘은 큰 은행들이 오히려 모기지 브로커들보다 이자율이 더 좋으니, Bank of America 와 Chase 브랜치는 기본적으로 방문하셔서 Good Faith Estimate 을 꼭 받으세요. 그걸 베이스로 다른 곳들과 딜 하세요. 물론 큰 은행들과도 계속 딜하시구요.

그리고, 이자율만 중요한게 아닙니다. Lender credit 도 받으셔야죠. 돈을 적게 받으면 좋은 이자율을 받을테고, 돈을 더 받으면 이자율이 약간 나빠지겠죠.

Title Insurance 는 보통 바이어가 내는거다.. 등등.. 그런거 없습니다. 뭐든지 딜이 가능합니다.

결국 발품을 많이 파실수록 좋아지겠죠.

지금 올려주신 estimate 이 최선인지는 아무도 모릅니다. 모든 건 상대적입니다. 10개 오퍼 있으면 그 중에 최선을 고를 순 있어도, 하나를 놓고 이게 최선인지는 그 누구도 알 수 없습니다.

좋은 모기지 구입하시길 기원하겠습니다.

제 눈엔 origination fee 가 조금 비싸보이네요... 저는 최근에 15년 fixed 2.875% no origination fee/no point 로 받았어요. 저라면 30년 3.75% 0 fee 를 목표로 열심히 전화 돌릴것 같네요. - 나머지 금액들은 편차가 있지만 적당해 보입니다.

답변 너무 감사드립니다. 다른 은행들에게서 받을 정보도 공유하도록 하겠습니다.

Title insurance가 중복으로 들어가있네요. optional은 옵션이니 그거만 빠지면 클로징 코스트도 적당해보입니다.

APR이 안높으면 보통 이자율이 세더라구요. 이건 지역마다 다르니 포트드소포님이 얘기하신대로 zillow에서 체크해보세요~

댓글 [7]