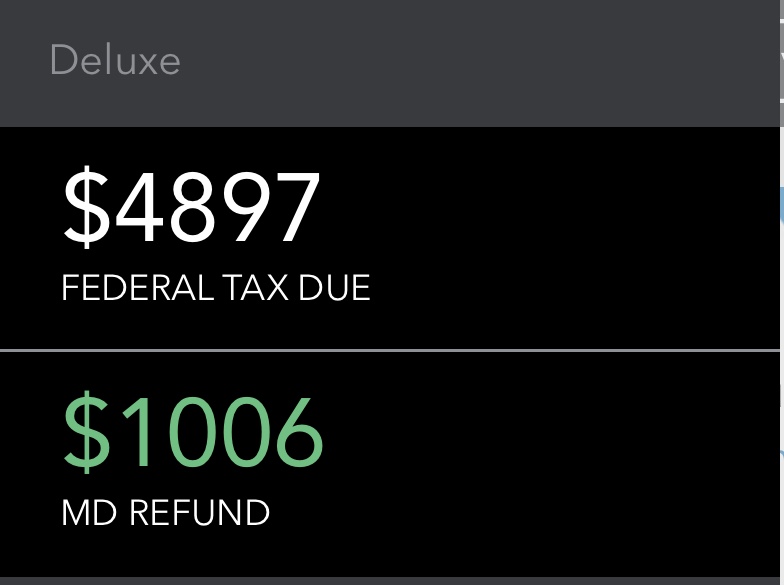

원래 이럴꺼라는 느낌적인 느낌 있었는데 막상 오천불 토해내라니까 충격이 크네요.

작년과 비교해보니 폭탄 맞은 곳이 :

ㄱ. 아이테마이즈 디덕션. 주세 재산세 디덕션에서 한 만불 깎이구요.

ㄴ. 익젬션. 이거는 도대체 왜 없어진건가요? 이것도 한 만불 날라가구요.

ㄷ. 그나마 차일드 크레딧이 추가로 생겨서 최악의 경우는 면했네요. 애를 더 낳아야 되나…(먼산)

ㄹ. 거기다 w4는 그대로인데, 위드홀딩을 지네 맘대로 줄여놔서 통장에 충격이 더 크네요.

기본적으로 집값 비싼 도시에 사는 어퍼미들 클라스 월급쟁이들 엿먹이려는 거네요. 스탠다드 디덕션 혜택도 못보고, 재산세 다덕션 날라가고…

로워미들 클라스 분들은 스탠다드 디덕션 올라간것 덕 보실테고.

진짜 부자는 월급말고 llc로 절세 개이득!

폭탄 맞으신 분들 어디서 세금 폭탄 나왔는지 dp 공유하고 같이 울어요 ㅠㅠ

히든고수 님 댓글 산으로 보내기 미리 금지입니다.

이런 세금 정책이 좋냐 나쁘냐 논의 하자는게 아니라, 같이 아픈 가슴을 부여잡고 같이 울자는 취지입니다.

애들 SSN 없어서 3000불 날렸고.... 영주권 산청헌지가 언젠디... EDA도 안나온.... ㄴㄱㅁ

애들 ssn 없으면 안된다고 clear 하개 나오는 택스 코드 보셨어요? 찾아본지가 워낙 오래 되서 기억이 안나네요. 본인은 레지던트로 파일링 하시죠?

전 텍스 더 떼어가도 좋으니 어퍼미들클래스 되어봤으면...

오천불 토해내라는 건 아무 의미가 없고

세금은 얼마나 늘엇어요?

얼마 안 늘엇을텐데

위드홀딩이 줄은 거

조삼모사

댓글금지라니깐요?!?

세금이 사실 6500$ 늘었는데, 이건 2017년이 특수 상황이라 그렇구요. 이거 제외하면 한 삼천불 늘었어요.

전 패드럴 3500돌려받아요.

이게 테슬라 7500 크레딧때문에 돌려받는거에요;;; 실상은 4천 마이너스네요 ㅋ

Effective tax rate을 가지고 한 번 논해봅시다.

소득이 늘 수록 effective tax rate은 당연히 올라가게 되는데, 별 차이 없을 수도 있어요.

Deduction + Exemption 해서 2만불 차이라면 여기서 24% rate으로 $4800 을 더 내시게 되는데, child credit으로 최소 $1000은 버셨을테고요.

$3800 정도는 트럼프 탓이라고 할 수도 있는데, 나머지 $1000은 그동안의 warning을 안 받아들이셔서 그래요.

Deduction 많았던 사람 세금 더 내야 되는 상황이 될 것이라고 누차 이야기 나왔잖아요.

토해내야 할 돈이라고 생각하지 마시고, 스팬딩을 위한 돈이라고 긍정적으로 생각하세요. 좋은 기회가 될 수 있습니다.

그리고 그 동안 월급으로 $1000은 더 받으셨을 것 같아요.

Exemption이 없어진 대신 standard deduction이 $24000으로 올라갔어요.

결국 standard deduction 하던 사람은 별 차이 없는데, itemized deduction 하던 사람들이 타격이 크게 되죠.

State tax 많이 내던 사람, local tax 많이 내던 사람이 타격이 큰데요.

가장 중요한 것은 effective tax rate을 가지고 비교를 해보셔야 되요.

그리고, 소득이 늘었다면 (설사 주식으로 이득을 많이 남기셨다고 해도) 올라갈 수 밖에 없습니다.

이분 최소 정확하신분...

힘내세요!

세금 환급이 얼마나 토해내는게 얼마다 => 정말 아무런 정보도 안 줘요. 작년과 비교해서서 최종 세율 계산해보세요.

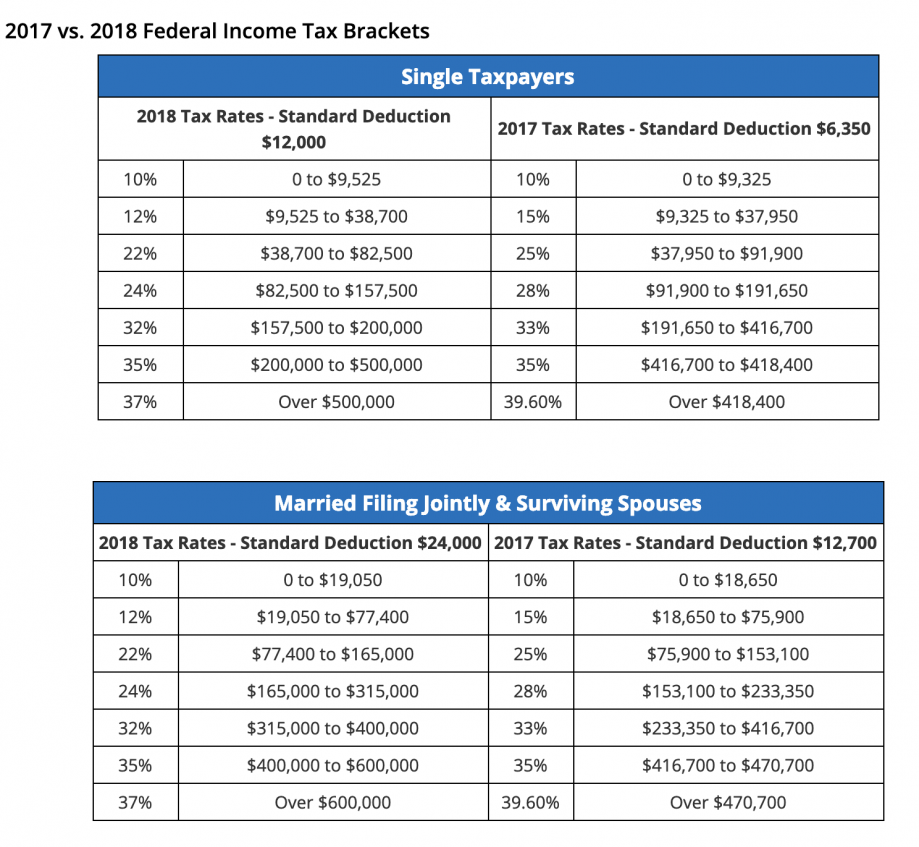

Tax bracket이 내려가서 페데럴 인컴 택스는 분명히 줄었습니다. 작년과 비교해보세요. 물론 이게 전체적으로 SALT와 모기지 공제등에서 손해를 보니까 전체적으로 작년에 비해 더 낼 수 있는데요. 대신에 AMT가 사실 상 사라졌고 차일드 크레딧도 40만불까지 다 받으니 이득도 있어요.

Tax bracket이 내려가서 페데럴 인컴 택스는 분명히 줄었습니다.

>>> 분명히 늘었어요.

아니, 2017, 2018 택스 브라켓 비교를 해보시면 숫자가 줄었는데요? 도대체 어떻게 하면 늘 수 있는지 궁금하네요. 2018년 트럼프 세법은 +, -가 복잡하게 얽혀있어요. 모기지 공제 + 프로퍼티 택스까지 싹 다 고려하면 동부 서부 집 값 비싼 동네 사람들은 좀 손해 보는게 맞아요. 하지만 페데럴 인컴 자체는 줄었습니다. 물론 소득이 늘어서 택스 구간이 바뀌면 당연히 더 내야겠죠.

AGI는 찔끔 늘었는데, taxable income 이 왕창 늘었어요. 왜 이런게 궁금하신지... 늘어난 택스 대신 내주시려나...?

여기 댓글들 반응보세요

아무도 같이 안 울어요

동부 서부 주세 집값 높아서 디덕션 많앗던 사람들은 트럼프 세금으로 더 낼 수도 잇겟네

이러면서

그동안 그럼 그동네는 얼마나 덜 냇다는 거야!

뉴욕 캘리 워싱턴 먹물들

세금 더 내서 이민자 돕고 공교육 확충하자더니

바라는 대로 되서 좋겟네

이러지

트럼프 조세 정책으로 누욕 타임스에서 어떻게든

중산층에 손해가는 개악이다 선동해 볼려고 해도

뉴욕 타임스 독자 게시판만 해도 반응이

웃기시네

어디서 약을 파시나

이래요

국민 여론이 그러니

그냥 받아들이시라요

ㅋㅋㅋ 케피탈게인 택스레잇 15%를 50%로 올려도 여론은 비슷하지 않을까요?

“그동안 그럼 돈놀이 하는 그 양반들은 얼마나 덜 냇다는거야?”

케피탈게인을 주 수입원으로 사는 분들이 미국 전체 경제인구의 몇프로나 되는지 궁금하네요. 두자릿수 미만이면 여론동향은 뻔하지 않을까요;; 어짜피 자기가 직접 손해보는거 아니면 강건너 불구경이요.

Ocasio- Cortez 2020 !

50%는 징벌적 세금 부과 같은 생각이 들거든요.

long term capital gain을 따로 취급하지 않고, qualified dividend에 대한 혜택을 줄이는 것 정도가 한계일 것 같아요.

이러면 또 장기 CD나 국채 쪽으로 몰려가서 주식 시장 한 번 엄청 흔들릴지도 몰라요.

오마마 시절에 돈놀이 하는 양반들을 위해서 투자 소득에 대해서 medicare surtax라는 이름으로 조금 올리긴 했어요.

세금도 결국 정부 유리한 쪽으로 만드는 것 아닌가 싶은데, 트럼프는 기업에 유리한 쪽으로 몰아주는 것 같아서, 투자를 장려하려고 할테니,

투자에 대한 세금은 올리지 힘들지 않을까 싶어요.

한가지 확실한 것은 세금은 주식을 자주 사고 팔지 하지 않고, 오래 가지고 있는 쪽에 유리하게 만들어져 있습니다.

장기 투자를 권장하는 것이라고 봐야죠.

은퇴하면 capital gain이 주소득이 되지않을까 싶은데요.

아랫 링크 보면 현재는 15-16% 정도이고, 2050년이 되면 22.1%로 예상하고 있네요.

물론 65이상이라도 다른 수입이 주가 되는 사람도 충분히 있을 겁니다.

그리고, 401k 하나도 못모아서 연금만 받고 사는 사람도 충분히 있을 것 같긴 합니다.

https://www.statista.com/statistics/457822/share-of-old-age-population-in-the-total-us-population/

이래서 댓글달지 마시라고. ㅋ

저도 이전에 같은 글을 올린적있어 다른 사람은 몰라도 저는 120% 공감합니다.

...

그래도...저보다 주 세금은 많이 돌려 받으시네요. 저는 주세 리턴도 1/10로 줄었습니다.

+1. ㅋㅋ

이 댓글 읽어보면 미들인컴에서 올려다보면 itemized 하던 어퍼미들한테서 세금 더 때서 standard 로 하는 미들이랑 로워한테 더 준다는거죠?

집세 및 물가를 고려하지 않아서 메트로 지역에 사는 사람들한테는 상대적으로 불리하지만 전체적으로 나머지 지역에 사는 사람들한테는 더 좋은거겠네요

얼마에님. 저랑 똑같은 상황이시네요. ㅜㅜ 세금은 대략 4천정도 올랐습니다.

우선 매리엇 카드 하나 열어서 스펜딩은 세금으로 한 번에 내구요;

저는 올해 401K 맥시멈으로 $18,000 다 붓기로 했습니다. 401K 없는 배우자는 TIRA $6,000 넣고요. 안그럼 내년에 또 무슨 봉변을당할지...

조금 다른 각도로 보면요... loser 은 집값, 인건비 비싸고 아이 많은 가정... 캘리 뉴욕 등 대체로 민주당 성향지역...winner 은 그반대 공화당 성향 지역...여기다 건겅 보험등 정부 보조등도 winner. 들이 다가져요. 건강 보험만 봐도 인건비 높은 지역은 실재 생활수준 보다 과도하개 보험료를 내는 경우가 허다하지만 반대로 인건비 낮은 지역은 건강보험료 얼마 안내겠죠. 근데 이거 다 따져 봤자 의미 있는 차이는 없죠. 진짜 승자는 부자들...법인세 엄청 낮아지고 llc 로 절세하고 상속세 인당 1100만불 까지 면세금액 올리고. 완전 승자죠. 이게 낙수 효과가 작동 하면 그나마 괜찬은데 전 회의적으로 봅니다. 옛날엔 기업이 생산을 통해 수익을 대부분 창출 했는데 현제는 경제구조가 바껴서 capital gain 비중이 너무 높아져 생산에 투자가 충분이 안갈걸로 보이네요. 결국 재산증식 속도가 더 차이나니 우리같은 서민은 점점 더 가난해지겟죠... 전 다같이 가난해져서 슬프네요 ㅠㅠㅠ

저는 AMT가 없어져서 Fedral이 한 만불 줄은것 같아요. 근데 위드홀딩이 많이 줄어서, 내야 되는 돈은 작년이랑 비슷하네요. 디덕션은 한 3만불 줄었습니다.

엌... 저보다 디덕션 많이 줄어드셨는데... amt 가 살렸네요!

저도 한 삼천불 차이나서 막판까지 여러번 돌려보고 궁리중입니다. 서밋버튼 한방에 누르기엔 너무나 슬픈거....!!!

ㅠㅠ

서민 위한 정책이군요

upper middle 과 lower middle의 차이는 세금으로 구분 가능한건가요?. 올해도 세금 환급받는 걸 보니 제 수준은 lower middle인 듯 한데, 얼마나 더 벌면 upper middle로 올라가서 세금걱정 해야 하는지 궁금해요. 절대 비꼬는거 아니구요, 미국 이민온지 3년차로 세금이며 아이들 교육비 말로만 듣고 체험을 아직 안해봤지만, 미국에서는 돈을 더 벌더라도 적당히 더 벌면 세금이며 아이들 학자금으로 다 날아간다고 들어서 더 열심히 경제활동하는게 두렵더라구요..

https://www.investopedia.com/financial-edge/0912/which-income-class-are-you.aspx

https://www.pewresearch.org/fact-tank/2018/09/06/are-you-in-the-american-middle-class/

엇 MD 사시네요

저도 해봐야 하는데 걱정부터 앞서네요 ㅠ

D는 묵음~

폭탄까진 아니지만 하여튼 위에 언급된 원인으로 세금징수 금액이 늘어난 저도 엉엉엉~

https://dqydj.com/income-percentile-calculator/

이런 계산기 돌려보면 상위 1%가 31만 정도 나오는데요.

31만 5000부터 Married Joint tax bracket이 24%에서 32% 점프하는데 말은 되는 정책인 것 같아요.

25만부터 Medicare Surtax가 붙기 시작하는데, 이 정도가 상위 2% 선이 되고요.

근데 지역 편차가 큰지라 비싼 동네에 사시는 분들은 주변에 둘러봐도 다들 부자만 있는데, 내가 왜? 라고 하실 분들도 많으실 듯 합니다.

아직 택스보고 안했는데 얼마나 내야할지 무섭습니다.

댓글 [72]