최근 2013년 기존 차 trade-in 하고 2019년 새 차를 산 후 자동차 보험회사에 보험 추가 하려고 전화했습니다.

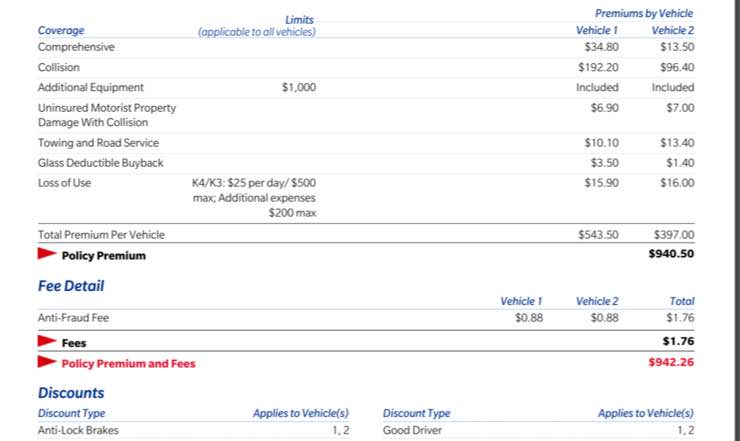

그랬더니 아무래도 보험료가 많이 오르니까.. 2007년 형 미니밴에서 자차 보험/렌트카 혜택 빼면 (6개월 $115 절약) 그 동안 내던 거랑 비슷해진다고 권하더군요.

안 그래도 13년이나 된 차에 자차 보험이 뭐 그리 필요할까 싶어 매번 갱신할때마다 갈등했었는데..

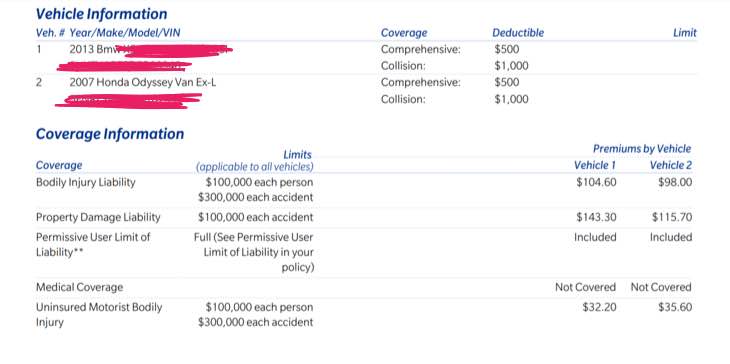

이번에 마일모아에 기존 보험 coverage가 어떤지 궁금해서 검사받고자 합니다. 한번 봐 주세요.

똥차에 이전처럼 같은 보험 커버리지 가지고 있는게 맞을지 더 뺄 것들이 있을지 조언 부탁드립니다.

새 차도 기존 BMW랑 같은 보험 coverage로 했습니다.. 정품 파트로 고치는 옵션 추가해 6개월에 13불 더 낼 예정입니다.

마모신입'분인데 너무 댓글 없어서 혹시 상처받으실까.. 한번 끌올 해봅니다; ㅎ

(혹은 auto insurance는 이런류 질문에 원래 답 잘 안 달리는건가요? 케바케라서?)

저도 2007년 혼다 오딧시 가지고 있어서 반가운 마음에 댓글 남겨요. 저도 페이어프 한후 이사오면서 한 5년전부터 오딧시는 빼고 라이어 빌리티만 하고 있어요. 10년 넘으면 빼는것도 나뿌지 않아요. 참고로 제 차 마일리지는 191000마일이랍니다. 20만 찍고 바꿔야죠. 엊그제 인스펙션 받았는데 2년주더군요. ㅎㅎ

안전 운전 하세요.

자차 보험은 의무가 아니니 자신에 필요로 드는 거죠.

만약 자기 잘못으로 차가 파손되서 교환해야할때 보험사에서 돈안나와도 할수있으면 안해도 되고 아니면 하는 거고요. 사고난뒤 새차살돈은 있어도 마음에 평화를 위해 구입할수도 있는거구요.

해당사항없으면 없이가셔도 되죠.

전 보통 새차산뒤 이년정도만 들어요.

근데 이게 상대방 질못으로 사고가 났을때, 지차를 안들면 우리 보험 회사서 해줄게 없다고 도와주질 않는 경우가 많더라고요. 자차가 있으면 일단 클레임 접수 받고, 내 보험으로 고친후 내보험 회사가 돈받아 내거나 아님 상대방 보험 회사 크레임 하는걸 도와주더라고요. 그래서 저는 뺄까 하다가 그냥 두고 있어요

6개월에 115라면 저라면 그냥 낼것 같은데요,

보험이란게 사고안나면 그냥 버려지는 돈이긴 해도,

자신의 실수가 있고 자차가 없으면 부담해야될 게 훨씬 더 커질것 같습니다.

깜짝 놀랐습니다. 글 올린지 좀 됐고 댓글 없었던 것도 마일모아 게시판 성격에 안 맞아 그런가부다 하고 상처 안 받고 ^^ 있었는데

갑자기 오늘 댓글 잔뜩 와 있다고 알림이 와 있어 깜놀했습니다. (한마디로 감사하다는 말입니다!!)

보험은 아래와 같이 변경했습니다.

Old 애마 오딧세이는 자차 빼고, uninsured motorists bodily injuries 를 기존 10만 30만에서 5만 10만로 낮추고

대신 Bodily Injury Liabilities 를 기존 10만 30만 10만에서 50만 100만 50만으로 올렸습니다.

farmers 보험 설계사께서 이렇게 보장내역 하는게 더 낫다고 설득하셔서요.

Carpool 출퇴근 하는지라 annual mileage 낮추고 했더니 6개월 80불 정도 낮아졌습니다.

Geico, progressive, AAA,State Farm, All state 에서 비교 견적 받았는데 Geico, Progressive 는 자동차 보험은 700불 후반으로 낮은데 집 보험이 비싸고 나머지는 Farmers랑 비슷

집, 자동차 보험 다 같이 옮겨야 추가 디스카운트 받을 수 있어 결국 보장내역 바꾸곤 Farmers stay 입니다.

전화하고 이메일 돌리고 알아보느라 시간쓰고 결국 stay...

댓글 [10]