(01/01/2024 update)

저는 보통

1. Fidelity Taxable -> Fidelity T-IRA

2. Buy SPRXX

3. 다음날 Fidelity T-IRA -> Fidelity R-IRA full conversion

을 했는데요.

1. Fidelity Taxable -> Fidelity T-IRA

2. 같은날 Fidelity T-IRA -> Fidelity R-IRA partial conversion

이 된다고 합니다.

1에서 불입한 금액을 partial 금액으로 넣으시면 당일에 컨버젼이 된다고 하네요.

저는 아직 좀 버그나 짝퉁 같아서 기존처럼 윗 방법처럼 하루 뒤 컨버젼을 하려고 합니다.

하루 이자가 $1 정도인데, 세금 몇십 센트 정도 더 내겠군요.

새해 첫 주식장부터 하락세라 하루를 놓치는 아쉬움에 저도 마음을 바꾸었습니다.

Partial transfer로 잘 넘겼고요.

Order는 즉시 잘 들어가네요.

이론상 T-IRA에 머문 날이 없으므로 T-IRA에 이자는 붙지 않을 것으로 생각됩니다.

이 방법이 가장 깔끔한 방법이 될 것 같습니다.

Fidelity에서 T-IRA 계좌를 닫은 경우가 많이 보고되고 있습니다.

그리고, 작년에 T-IRA를 컨버젼하시고 $0.00을 남겨놓으신 분들은 계좌가 close되는 경우가 많이 보이는 것 같습니다.

이 경우 web으로 들어가셔서 summary에 가시면 close 상태가 보이고, reopen 버튼이 보이는데 그 버튼 누르면 다시 살리실 수 있습니다.

살리기 전에는 T-IRA 불입이 불가능하더라고요.

R-IRA transfer할 때 keep open을 선택할 수 있는데, 그렇게 해도 close 되는 경우가 생기고 있으니 불입 전에 한 번 확인해보시면 좋겠네요.

App에서는 확인이 안되는 것 같습니다.

Reopen이 되면 적어도 다음날 business day 아침이 되면 정상 상태로 바뀌는 것 같습니다.

-------------------------------------------------------------------------------------------------------------------

2년 연속으로 새해를 한국에서 맞이하고 있네요.

연초는 새로운 IRA contribution이 가능하기에 올해도 1월2일 Traditonal 불입, 1월 3일 Roth conversion을 이어가고 있습니다.

Roth IRA로 conversion이 빠를 수록 MMF의 사소한 이율도 100% 면세가 되겠지요.

간혹 운나쁘면 몇센트가 이자가 붙긴 하는데, 50센트 미만은 버림을 당하기 때문에 큰 문제는 아니라고 생각합니다.

이자 붙은 직후에 다시 한 번 conversion을 해주시는 수고만 남을 뿐이겠지요.

매년 동부시간 1월 2일 0시가 지나면 Traditional 불입, 1월 3일 0시가 지나면 Roth conversion의 전통은 이어지고 있네요.

투자는 그 뒤에 걱정하셔도 되니 현금도 Roth로 들어가면 면세로 인해서 상당히 큰 이율이 된다는 점을 기억하시면 좋겠습니다.

1.5% 이율이 면세가 되면 고소득자에게는 3% 이율보다도 더 클 수 있다는 것이 상당히 매력적이겠습니다.

지금 당장 현금이 있지만 매달 특정액을 넣으시는 것보다 일단 연초에 다 넣으시고 투자만 12번 나누어서 하시는 것이 더 효과적이겠습니다.

연말에 돈들어올 일도 많고 나갈일도 많은데, IRA contribution할만큼은 미리 미리 떼어놓고 준비된 자세로 있는 것이 상당히 중요한 것 같습니다.

저는 총알 장전 완료했습니다.

1. 불입은 그해 1월 1일부터 다음해 4월 15일까지입니다.

Roth의 경우 하루라도 빨리 들어가야 이자/배당금, capital gain이 더 불어나기 마련이니 하루라도 빨리 들어가시는 것이 좋고요.

그런 의미에서 매해 초가 좋다는 의미였습니다.

Backdoor로 Roth에 넣는 경우도 마찬가지인데, 이 경우는 Traditional에서 붙은 이자에 대해서 또 세금을 내게 되므로 하루라도 빨리 컨버젼하시는 것이 좋은 것이고요. Traditional에 넣고 conversion을 천천히 하는 것하고, taxable에서 이자를 붙여가며 나중에 conversion하는 것은 또 같은 세금을 내니 별 차이는 없습니다. 최대한 빨리 Roth로 넘어가야 tax free 혜택을 극대화할 수 있겠죠.

2. 직접 불입이 가능하신 경우는 1월 1일/2일에 max로 넣으시면 됩니다.

불입금 limit을 쉐어하지요.

불어난 금액을 쉐어하는 것은 아니고요.

일단 Traditional로 들어갔으면 바로 다음날부터 한도없이 conversion이 가능합니다.

3. 처음부터 그렇게 하셔도 되는데요.

이것은 투자 성향의 차이라고 봅니다.

전, 은퇴 계좌에서 본드 투자를 하지 않고 Dollar Cost Averaging (DCA), 일명 물타기를 선호하는 편인데요.

초고점에 전부 사는 것을 막는 방법은 맞습니다.

그렇지만 처음부터 AA로 주식:본드 비율을 나누셔서 투자하셔도 상관없습니다.

AA로 하시면 지금 둘 다 고점 분위기라서 떨어지면 둘 다 떨어질 수 있고요.

주식:MMF로 AA로 하셔도 나중에 MMF로 주식을 더 살 여지가 별로 없으니까요.

일단 1월 1일부터 불입이 된다는걸 몰랐어서 햇갈렸네요.

보자마자 앱에서 확인해보고 그렇구나 깨달았습니다. 감사합니다.

나머지도 설명을 보니까 확실히 이해가 되네요. 명쾌한 정리 감사합니다.

2019년 IRA contribution을 위해 1월 6일에 T-IRA 로 불입, 1월 7일에 Roth IRA로 conversion 해도 될까요? 찾아보니 conversion은 2019년 12월 31일까지 해야 해서 이미 늦었다는 글도 있어서요.

IRA Contribution은 Conversion이랑 다르게 처리됩니다.

Contribution기간은 1/1부터 익년 4/15까지 유효합니다.

하지만 Conversion은 실행한 년도에 기록됩니다.

즉, 커피중독님의 경우 2019년으로 contribution된걸로 처리, 그리고 2020년에 conversion한 것으로 처리됩니다.

(만약 backdoor Roth대상이 아니라면 단순히 recharacterize하셔서 2019년분으로 Roth IRA가 인정됩니다만, Conversion을 생각하신다 하셔서 income 리밋이 넘는 걸로 간주하였습니다.)

도코/라이트닝님

이럴 경우 19년 contribution / '20년 backdoor conversion 으로 record 된다는 말씀으로 이해하는데, 이 12,000불에 대해서는 (새로 구좌를 계설한 경우, i.e. traditional IRA 가 예전에 없었던 경우$ 따로 추가 세금이 더 부과되지 않는 것이지요?

19년 contribution = 6000불입니다. 그 돈을 20년에 들어와서 conversion했다면 같은 6000불입니다. (12천불이라 하셔서 좀 헷갈려서요.)

이 경우 세금은 2019에 contribution한 6000불에서 conversion하는 시점에 dividend발생이나 capital appreciation이 발생했을 경우 그것에 대한 세금을 나중에 세금보고할 때 기록하고 내셔야합니다.

예를 들어 Traditional IRA 6천불 불입으로 VTSAX를 샀는데, 하루만에 $2 정도 불어났다고 칩시다

그 다음날에 Roth IRA로 컨버젼할 때 6천불은 contribution을 conversion한 것이었으니 세금 부과 안됩니다.

발생한 $2 이익에 대해서는 세금이 부과됩니다.

(그 외의 추가 세금이 부과되지는 않습니다.)

두 분 댓글 감사합니다 (라이트닝 글 push 받으시기에 도코님 댓글에 답니다!)

죄송합니다, 불명확한 부분이 있었습니다. '19년 + '20년 합산 금액을 (12,000$) 이라고 말씀드릴 걸, '19년 금액만 12,000$ 것처럼 썼네요. IRA를 처음 시작하는 경우라, 말씀해주신 것처럼 '19년도 (올해 4월까지 contribution) $6,000, '20년도 $6,000 을 contribute 하고 '20년도 12,000$ 에 대한 conversion 을 계획중입니다. 댓글 달아주셔서 다시 한번 감사드려요.

계좌의 유무와는 상관이 없을 것 같습니다.

Traditional에서 돈이 인출될 때만 taxable event가 되는데요.

들어갈 때는 taxable event가 없습니다.

Traditional에 after tax로 들어간 돈 (tax deduction이 되지 않은 돈)은 세금 내실 일이 없고요.

Capital gain은 세금 내실 일이 있습니다.

이 capital gain을 줄이는 것은 시간이 짧을 수록 좋을테니 하루라도 빨리 conversion하는 것이 좋겠습니다.

도코님 댓글 감사합니다.

backdoor Roth 대상입니다. 2019년에 contribution 되고, 2020년에 conversion한 걸로 된다면 tax report할 때 다른 점이 있을까요? 얼핏 생각하기엔 2019년에 deferred 된 tax에 대해 2020년 tax report 할 때 내야 할 것 같기도 하고 conversion이니 안 내도 될 것 같기도 하고요 (이자에 대한 tax는 빨리 conversion 하면 $0.5 이하이면 상관없을 것 같고요).

없다고 말씀해주시는 것 같네요. backdoor 대상일 경우 Roth IRA 직접 불입이 불가하니까, backdoor 를 쓰는 건데. Backdoor conversion 같은 경우는 after-tax 401k 나 t-IRA 에서 conversion 이 되니까 이미 income tax 를 내신 상태인 것으로 이해되고요. 결국 taxable income 에서 IRA 에 넣으시는 돈이 deduct 안된 상태니까 defer 된 tax 가 없지 않을까요?

+1 맞습니다.

참고로,

After-tax 401k -> Roth IRA는 Mega Backdoor이라 불리고요

Trad IRA -> Roth IRA는 그냥 Backdoor로 불립니다.

그리고 말씀하신 "deduct 안된 상태": 여기서 deduct란 tax deduction대상이 아닌, 즉 non-deductible IRA contribution.

라이트닝님 바로 위 댓글처럼 불입할 때는 세금부과 없습니다. 차이가 있다면 Trad IRA에서 tax deduction을 받을 수 있는지 없는지 차이인데, Backdoor대상이라면 어짜피 tax deduction없으니까요.

그리고 Conversion할 때도 세금없구요.

내년에 2020년 세금보고할 때 distribution (= conversion)에 대한 보고는 하실텐데, 그 때 $0.5을 기록하면 될거에요.

도코님 브라킴님 정리 감사합니다! T-IRA에 들어간 돈은 401K에 pre-tax와 비슷하다고 생각해서 헷갈렸는데 이제 이해가 됩니다.

Traditional IRA가 좀 하이브리드 같은 성격을 가지고 있네요.

401k의 경우는 After tax가 따로 관리되고, conversion할 때 따로 되기에 혼동이 없습니다.

IRA는 After tax (non-deductible IRA)가 Traditional에 포함되고, 그로 인해서 conversion시 deductible IRA 부분과 prorate되어서 같이 빠져나오게 되는데요.

이점이 backdoor IRA를 방해하는 요소로 자리잡고 있죠.

Backdoor를 그냥 방치하는 이유에는 이 점도 한 몫 하는 것 같습니다.

아무 생각없이 conversion하다가 비싼 rate으로 세금내고 있는 사람도 많을 것 같고요.

이를 알고 못하는 사람도 많을 것 같고요.

덕분에 2019년 6천불 백도어로 넘겼습니다. 작년에는 5500불이었던거 같은데 지금 들어가보니 투자를 안하고 있었다는. ㅠㅠ 그냥 현금으로 앉아 있었어요.

라이트닝님 글 감사합니다. 항상 traditional IRA와 Roth에 대해 고민하던 중이었는데 이 글을 보고 질문드립니다.

자영업을 하고 있고, 직원들과 함께 simple IRA(올해기준 맥시멈 $13,500 + 매칭 연봉의 3%)를 하고 있습니다.

배우자의 경우 직장 pension과 403b를 추가로 하고 있었습니다.

1. 작년까지는 Roth IRA 기준인 $203,000을 넘어서 하지 못하고 있다가 올해는 수입이 줄어들것으로 예상되어 Roth IRA를 배우자와 저 각각 6000불씩 12000불을 불입할생각입니다. 작년에는 Roth에 대해 불입을 못하니, 배우자의 경우 403b를 선택해서 추가로 했는데, 올해는 403b를 하는것보다 Roth IRA에 하는게 나은거죠? 그렇다면 저희도 연초에 12000불을 다 불입할까 합니다.

2. Roth를 1월에 부부 각각 6000불씩 12000불을 2020년분으로 불입하고 싶은데, 4월 15일 이전이라 2019년으로 간주되나요?

3. 거기가 추가로 원하면 Traditional IRA를 할 수 도 있나요?

4. Roth를 부부각각 6000불씩 해놓고, 또 각자 traditional IRA도 6000불씩 한 뒤 backdoor로 conversion이가능한가요?

예를 들어, roth에 1월에 2020년분 6000불씩 있는데, 2020년 2월쯤 T IRA도 6000불을 넣고 바로 다음날 roth로 conversion을 하는것이 가능할까 해서요.

5. 자영업자의 경우 최대 5만불까지 할 수 있다고 봤는데 simple IRA를 하는 경우엔 어떤 방법으로 최대 5만이 가능한가요? 이걸 위한 다른 옵션이 있다면 직원들에게도 같이 오퍼를 해야 하는 의무가 있나요? (너무 디테일하게 여쭤 본듯 하여 죄송합니다.)

이미 다 이해하신 분들은....너무 어리석은 질문처럼 보일 수있을거 같습니다. 저도 나름 공부한다고 했는데도 이해가 안되는게 많네요. 이해 부탁드립니다.

1. 소득 피크기가 아니라면 Roth가 항상 유리하다고 생각이 되고요.

소득 피크기라면 Traditional이 유리할 확률이 좀 있습니다.

2. 불입시 2019년과 2020년 중에서 선택이 가능합니다.

이미 2019년을 채우셨으면 선택은 2020년만 뜨게 됩니다.

2019년 IRA를 다른 곳에서 하셨으면 선택은 여전히 뜨는데 잘 선택하셔야 합니다.

3. 이미 Roth로 다 채우셨으므로 선택이 불가능합니다.

4. 3의 이유로 불가능합니다.

5. Solo 401k가 $57000 까지 가능하고요. SIMPLE IRA는 $13500 + matching 3%까지 가능하겠습니다.

라이트닝님 바쁘실텐데 상세한 답변 감사합니다.

머리속에 정리가 되었습니다. 2019년은 AGI가 이미 25만을 넘어서 ROTH를 아예 생각도 못해봤고 2020년은 소득이 좀 줄어들것으로 예상되어서

ROTH를 하려고 합니다. BACKDOOR는 사실 해보지 못했는데 소득이 다시 오르면 BACKDOOR도 해봐야겠습니다.

그리고 배우자가 403b가 가능하면 roth를 다 채우고나면 말씀하신데로 traditional이 안되니 403b를 더 추가로 하는것은 가능하겠지요?

어제 백도어 햇는데요.

트레디셔널에 하루 묵히느라 이자가 7센트 붙엇어요.

이걸 전체를 $6000.07을 로쓰 컨버젼 하면 되는 것이죠? ($6000.00 이 아니죠?)

7센트에 대한 세금을 년말정산 할때 신고해야 되는 건가요?

전 10년전쯤 pretax로 오픈한 t IRA가 있는데요.

지금 t ira 어카운트를 다른은행에서 오픈해서 (2019년도로) 며칠후 tax안내고 Roth ira 로 rollover할수 있을까요?

올해 백도어를 위해 t-IRA로 6000불 트랜스퍼 일단 했습니다. 올해도 라이트닝님은 같은 패턴으로 하시나요?

지금 T-ira $6000 입금하고 1-2일 있다 백도어 하시는거죠?

네 지금 t IRA에 6000입금하고 들어온게 보이면 바로 roth로 컨버젼 하는거죠. 최대한 컨버젼 간격을 짧게 해서 그 사이에 혹시 생길 수 있는 어닝을 없애고자 하는건데 그래도 생기면 컨버젼을 어닝만큼 다시한번 더 하면 되요.

올해는 이자율이 떨어진 관계로 좀 다른 패턴으로 해볼 생각입니다.

1월 5일 불입, 1월 6일 컨버전을 하나 하고.

P2 계좌는 R IRA에서 투자가 다 끝난 다음에 같은 패턴으로 할 생각입니다.

한 번에 다 넣기는 좀 불안해서 몇 번 나누어 넣으려고요.

네 이자율 기대하기 힘들죠. 저도 일단 6천불 백도어 다하고 막상 펀드 사는거는 몇달에 나눠서 했습니다. 올해도 그럴려고요.

미국에서 세금 관련된것은 해도해도 끝이 없는것 같네요. 조심스럽게 저도 궁금한거 조언 좀 부탁드립니다.

P2용 T-IRA를 만들어서 MJF로 신고하고 있는데 2019년에 소득이 넘어가서 Tax Deduction 혜택을 못 봤고 2020년도 못 받을것 같습니다. 현재 P2 T-IRA account는 주식을 매수해서 갖고 있습니다.

1. T-IRA 주식을 그대로 Roth로 conversion이 가능한가요? 아니면 전부 매도 후 cash 상태로 conversion을 진행해야 할까요?

2. Conversion을 하게되면 Tax가 발생하는데 이것이 (a) current balance 아니면 (b) Balance - 불입금액 아니면 (c) Balance - tax deduction 받았던 불입금액에 대한 Tax 일까요?

3. 올해 $6K를 roth에 넣으려고 했는데 Roth에 $6K를 불입하고 conversion을 진행해도 될까요? 아니면 T-IRA에 납입하고 전체를 같이 conversion 하는게 나을까요?

저는 전문가가 아니라서 잘은 모르지만, 아는 범위에서

1. T IRA에서 roth로 바로 컨버젼 합니다. 가지고 계신 주식이나 펀드 그대로 옮길 수 있습니다. 매도후 cash 상태로 할 필요 없습니다.

2. 백도어 하고나면 보통 tax form 8606을 택스보고 할때 추가하면 되는걸로 압니다.

3. 제 생각엔 올해분에 대해서 백도어를 하시는건지 아니면 그냥 로스에 넣는건지에 따라 달라질거 같아요.

답변 감사합니다. 3번의 경우는 2021년분에 해당하는 내용이었습니다.

밑에 다를 답글을 달아주신것을 보면 T IRA로 불입하고 roth로 conversion을 해야겠네요.

죄송하지만 마지막으로 한가지 더 질문을 드리면 Roth로 바로 불입이 안된다고하셨는데 이게 시스템적으로 막히는 건가요? 저희는 Fidelity에 계좌가 있는데 바로 Roth로 불입을 할수 있는것 같아서요.

시스템적으로 막히는 것이 아니라서 나중에 알게 되면 고생 많이 하시게 됩니다.

안넘을 줄 알았는데, 갑자기 생각에 없던 돈들이 생겨서 넘는 경우가 생길 수 있거든요.

나중에라도 recharacterization 하고 다시 conversion 하시면 되긴 하는데, 불어난 돈에 대해서 세금은 납부하셔야 하니 한도에 가깝다면 backdoor를 하시는 것을 추천드립니다.

제가 2019년에 그랬었어요. CPA를 통해서 진행을해서 알아서 해주셨을꺼라고 생각이 되긴 하는데 2020년도 생각치도 않았던 주식 소득으로 인해 넘어갔거든요.

기존 납입한 금액은 세금 혜택을 받았었으니 recharacterization하고 conversion을 하게되면 기존 납입한 금액 및 불어난 금액에 대해서 세금을 내야하니 세금도 만만치 않게 나오겠네요.

2020년은 넘지 않을거라 생각하고 Direct Roth에 납입을 했는데 넘었다면 따로 해야될 것이 있을까요?

라이트닝님, 좋은 글 감사함다. 매번 많이 배우고 갑니다. 한가지 궁금한 것은 Roth IRA로 바로 불입하는 것이랑 conversion하는 것에차이가 있나요?

라이트닝님은 아니지만, 라이트닝님과 도코님께 배운걸로 답을 하자면, Roth IRA로 바로 불입은 AGI 인컴이 2020년 기준 206,000이 넘으면 못하게 되어있습니다. 그래서 loophole인 방법으로 backdoor IRA(conversion)을 하게 되는데, 먼저 traditional IRA(인컴이 높으므로 nondeduction)으로 불입하고 바로 다음날 roth IRA로 컨버젼 하는거죠. nondeduction traditional IRA를 처음에 한거라서 form8606을 작성하는 걸로 알고 있습니다.

아하~! 그렇게 깊은 뜻이 있었군요. 빠른 답변 감사합니다!!

직접 하셔도 되는 AGI라면 직접 하시는 것이 좋긴 하지요.

백도어는 울며 겨자먹기 수준입니다.

그러면서 되는 것에 감지덕지 하는거죠.

안녕하세요. 새로 글타래를 만들기는 좀 그래서 묻어가는 질문을 하나 드립니다. 저는 평범한 적지도 넘치지도 않게 버는 43살 월급쟁이부부인데 공부가 늦게 끝났고, 집사려고 돈 모으느라 은퇴는 신경 못 쓰다가, 재작년에 집 구매후 작년부터서야 401K와 IRA를 max로 넣고 있습니다. 60살까지 쭉 max로 넣을 계획이고요. 큰 욕심없이 60살부터는 401K와 IRA로, 70살부터는 소셜연금으로 살았으면 하는 바램입니다. 그즘에 집은 payoff 되어있을테니요. 배우자도 상황은 비슷해서 401K와 IRA만 하고 있습니다. 실은 IRA라는 것의 존재조차도 안지 알마안되었을 정도로 무지합니다.

저희가 뭔가 더 해야할까요? 미리 감사드립니다.

HSA가 가능한 HDHP 의료보험 가지고 계시다면 HSA 더 하시면 되고요.

그래도 여유가 있으시다면 taxable에서 적당히 투자하셔야죠.

이자 안주는 checking account에 잠자고 있는 현금은 돈을 벌지는 못하니 최소한으로 유지하시면 좋으실 듯 하고요.

인플레이션 못따라간다고 주식 투자를 생각하신다면 인플레이션 조금이라도 따라가는 0.5% 짜리 savings에라도 넣으시는 것이 좋지요.

이런 사소한 것들이 쌓여서 돈이 모이게 되더라고요.

실제로 돈이 많이 된다기 보다는 안전하게 투자하는 법을 배우게 되는 것이 더 맞습니다.

은퇴시 대충 어느 정도 필요하실지 한 번 미리 예측해보시고요.

401k와 IRA로 어느 정도까지 모으실 수 있을지도 한 번 계산해보시면 얼마나 더 모으셔야 할지 감이 좀 오실 겁니다.

일찍 시작하신 분들은 듀얼 인컴 은퇴 계좌 max 하시면 대체로 충분하실 것 같은데요.

기간이 짧으신 분들이나 더 풍족한 삶을 계획하시는 분들은 따로 taxable에서 더 모으셔야 할 수도 있으니까요.

은퇴 계좌는 약간 더 효율적으로 모으는 방법을 제시해주는 것 뿐이고요.

결국은 모으셔야 할 금액을 계산해서 은퇴계좌로 충분하시다면 은퇴계좌만 하시면 되고요.

모자라시다면 taxable에서 더 모으셔야 맞으실 것 같습니다.

정성스런 답글 감사드립니다. 다들 열심히 은퇴자금 모으는데 저희는 너무 무지해서 어떻게해야하나 기웃거리고 사는데 선생님 글읽고 많이 배웠습니다. 새해 복 많이 받으세요.

랏님 한국오셨군요!

새해 준비는 IRA로 시작... 메모.(뜨끔)

새해 복 많이 받으세요~

IRA를 시작하려고합니다. 아래 2가지에 대해 궁금해서 고수님들께 문의드립니다.

1) 2020년 contribution은 2021 4월 15일까지 가능한데, 제가 궁금한것은 오늘 1/3/2021년에 2020년도 $6000 contribution을 하고 다음 날 1/4일에 또 2021년도 Contribution $6000을 할 수 있는건가요?

2) Roth IRA를 고려중인데 이건 세금을 떼고 시작하는것으로 알고 있습니다. 이말인즉은 Traditional IRA처럼 Taxable Income을 줄여주는 기능은 못한다는거죠? 제가 펀딩할 계좌에서 Roth IRA에 Contribute할때는 세금을 떼고 들어가는건 아니죠? 예를들면 $6000을 계좌이체했는데, 세금을 (어떻게 아는지는 모르겠지만) 떼고 $5000 이체 되는 상황. 제가 읽어본 결과로는 그냥 개인돈을 Roth IRA에 옮기는것이고, 세금 혜택을 못 받는 것이지 제가 이체한 전 금액이 Roth IRA에 들어가는 상황으로 이해했지만 혹시 몰라 문의드립니다.

라이트닝님이 하신 것이 backdoor IRA라고 알고 있고, 이는 부부공동 기준 MAGI가 $196,000이상일 경우 Roth IRA 자격이 안되는 사람들이 하는 걸로 알고 있습니다.

댓글들을 보니 저 기준에 상관없이 backdoor IRA를 하고 계신걸로 보이는데요, 이 부분이 이해가 안갑니다. T나 R이 아닌 굳이 backdoor로 하는 이유가 뭔지요?

직접 Roth로 불입이 가능하시면 그 편이 더 좋은데, 확실하게 된다는 보장이 없으면 백도어가 더 안전하긴 합니다.

나중에 보니 안되더라가 되면 recharacterization 후 다시 roth conversion을 해야 하는데, 그동안 불어난 gain에 대해서는 세금을 내셔야 하거든요.

대신 백도어로 하시면 5년간 원금도 찾을 수 없는 단점이 생기고요.

T만 몇년해오다가 이번에 R을 하나 생성하려다가 나온 궁금증이였습니나. 말씀해주신 내용 중 다시 roth conversion의 경우는 처음부터 R로 했다가 연말에 R을 하지 못하는 고소득이 된 경우 다시 컨버전 한다는 이야기인지요? R을 다시 R로??? 헷갈리네요^^;

좋은 글 감사합니다. 저도 초보 입장에서 질문 하나 드리고 싶습니다. 뉴저지에서 직원없이 Single member LLC 로 자영업하고 있는데요, 10년전에 다니던 회사 나오면서 401k 를 SEP-IRA 로 롤오버 하여 지금까지 갖고 있습니다. 이 상황에서 Roth IRA 를 하나 더 열어서 매년 6000불 max out 하고 그 이상은 SEP IRA 에 넣어서 taxable income 을 줄이는것이 가능할가요?

https://www.irs.gov/retirement-plans/retirement-plans-faqs-regarding-seps-contributions#:~:text=You%20can%20both%20receive%20employer,a%20traditional%20or%20Roth%20IRA.&text=However%2C%20any%20dollars%20you%20contribute,Roth%20IRAs%2C%20for%20the%20year.

다음과 같은 내용이 나오는데요.

SEP IRA는 employer 불입만 하시면 가능하실 것 같습니다.

A SEP-IRA is a traditional IRA that holds contributions made by an employer under a SEP plan. You can both receive employer contributions to a SEP-IRA and make regular, annual contributions to a traditional or Roth IRA. Employer contributions made under a SEP plan do not affect the amount you can contribute to an IRA on your own behalf.

Because a SEP-IRA is a traditional IRA, you may be able to make regular, annual IRA contributions to this IRA, rather than opening a separate IRA account. However, any dollars you contribute to the SEP-IRA will reduce the amount you can contribute to other IRAs, including Roth IRAs, for the year.

Example 1: Nancy’s employer, JJ Handyman, contributes $5,000 to Nancy’s SEP-IRA at ABC Investment Co. based on the terms of the JJ Handyman SEP plan. Nancy, age 45, is permitted to make traditional IRA contributions to her SEP-IRA account at ABC Investment Co., and she contributes $3,000 in 2019. If Nancy also wants to contribute to her Roth IRA at XYZ Investment Co. for 2019, she can contribute $3,000 ($6,000 maximum contribution less the $3,000 already contributed to her SEP-IRA) by April 15, 2020.

Example 2: Nancy, age 45, is the owner and sole employee of JJ Investment Advisors. Nancy contributes the maximum allowable amount to her SEP-IRA for 2019, or $56,000. Nancy may also make regular, annual IRA contributions to her SEP-IRA, if her SEP-IRA allows this, or contribute to her Roth IRA at XYZ Investment Co. Her total traditional IRA and Roth IRA contributions cannot exceed $6,000 for 2019 and may be made in addition to her SEP contributions.

example 2 를 보니 가능한것 같네요. 제가 아직 구글링 스킬이 부족하네요. 찾아주셔서 감사합니다!

작년에는 두 번 나눠서 넣다가 갑자기 떨어져서 타이밍을 좀 놓쳤는데요.

올해는 이자는 좀 아깝지만 그냥 바로 다 넣고 컨버젼을 마쳤습니다.

Backdoor IRA가 막히는 BBB 법안이 작년에 하원은 통과했지만, 상원 통과는 하지 못했고, 과연 통과될지도 모르는 법이니

올해는 최소한 가능할 것이라고 생각합니다.

이게 문제라면 언제라도 몇 년 전 세금 제도를 소급 적용을 할 수 있다고 확대될 수 있는데 그렇게는 못하겠지요.

예전에 이 글을 본 기억이 있어서 오늘 아침에 P1/P2 $7,000 (올해부터) 씩 했습니다 - 괜히 슬퍼집니다 ㅠ.ㅠ

2020 joint agi 이 $204k 보다 미만인데 지금 부부각각 $6k 씩 roth 로 디파짓이 가능한가요?

만약에 2021년에 agi 이 리밋을 넘어가게 되면 문제가 될까여?

리밋이 넘어가면 아주 귀찮은 일이 발생합니다.

Recharacterization을 하신 후에 다시 Conversion 하셔야 되는데요.

이과정에서 세금 event도 발생합니다.

확률이 조금이라도 있다면 Backdoor로 R에 넣는 것을 추천드립니다.

"일단 연초에 다 넣으시고 투자만 12번 나누어서 하시는 것이 더 효과적이겠습니다."

위의 내용이 궁금하여 질문드립니다.

지금까지 한번에 다 넣고 투자했는데. 이렇게 나누어서하는 것이 더 좋은 이유가 있나요?

나름대로의 분산 투자죠.

하루가 잘고른 날이 될 수도 있지만,

가장 최악의 날이 될 수도 있으니까요.

12일로 나눠지면 적어도 최악은 피하게 됩니다.

제 경우는 좀 떨어지는 날은 2000-3000불씩 넣기도 합니다.

크게 두가지 룰이 적용되는데요.

1. 현금을 쥐고 있지 말고, 한 번에 투자하는 것이 낫다.

2. 한 번에 투자하는 것이 낫지만 하루에 다 투자하면 또 다른 위험성이 존재한다.

12개월에 나누는 것보다는 한 달 안에 처리하는 것을 선호하고요.

하루에 넣는 것보다는 며칠에 나누는 것을 선호합니다.

네 그렇네요 저희도 IRA 올해 금액 마무리 지어야겠네요. 제 아이가 이번에 대학생되면서 학교에서 용돈벌이 조금 했는데요. 아이가 아주 조금이라도 지금부터 IRA 넣어도 괜찮을까요. 무지한 질문 드려 송구합니다

네 그럼요. 특히 가급적이면 Roth IRA에 넣으시는게 좋구요. 6천불이하로 아이가 벌었으면 아마 모든 소득을 다 Roth IRA에 불입가능할 겁니다. 반은 아이 용돈으로 쓰게 하고 부모가 반을 매칭하는 것도 좋을 것 같구요.. 금수저 위에 로수저(?)죠 ㅎㅎㅎ

묻어가는 질문으로 2022 IRA MAGI 계산법 관련하여 여쭙습니다. 2021 까지는 확실하게 MAGI가 낮아서 바로 R-IRA 로 넣었는데, 2022부터 간당간당 할 것 같습니다 (제가 생각하는 계산법이 맞다면...). T-IRA에도 현재 어느정도의 금액이 있어서 Backdoor 하기는 쉽지 않은 상황이구요. 혹시 제가 계산하고 있는 MAGI 가 제대로 되었는지 확인 부탁드려도 될까 해서 여쭙습니다.

여기에 나오는 숫자는 계산하기 쉽게 한것이지 크게 의미를 두지는 말아주세요

Salary: $100,000

401K 납입: $17,000

HSA 납입: $3,000

-----------------------

AGI: $80,000

이 상황에서 아래의 내용에 해당하는것이 없다면 MAGI가 $80,000으로 확정인가요?

한가지 궁금한것이 "Any deductions you took for IRA contributions" 이 부분인데, 회사에서 납입한 T-401K 로 Deduction 된 부분도 다시 더해져야 하는건가요?

부부가 다른 주에서 일해서 세금보고를 married filing separately로 하고 있습니다. 이럴 경우 joint agi는 204k를 넘지만 제 agi가 204k를 넘지 않으면 저도 6천불을 Roth IRA에 넣어도 되는걸까요?

올해도 T-IRA에 총알장전 완료했고요.

SPRXX로 buy order도 끝내놓았습니다.

1월 3일에 처리가 끝날 것 같고요.

1월 4일에는 R-IRA로 컨버전하려고 합니다.

올해는 이자율이 많이 올라서 하루 이자도 75센트는 될 것 같은데요.

2월 초에 남은 잔액 컨버젼 한 번 더해야 될 것 같습니다.

MMF 이자율이 많이 오른 지금 같은 때는 IRA 불입을 늦추실 필요가 없습니다.

매달 일정 금액만 불입한다고 생각하시는 분들도 여유가 있으시다면 미리 넣어두시고 MMF 형태로 보관하시면 taxable savings에 넣어두시는 것보다 더 이득입니다.

SPRXX 이자율이 4%가 넘었기 때문에 online savings과 비교해도 충분히 높은 수치이고요.

30%대 federal tax bracket 걸리시는 분들은 state tax까지 고려하시면 taxable 계좌에 비해 세후에는 2배 가까운 이자율이 될 수도 있으니 미리 미리 넣어두시면 좋습니다.

R-IRA에서는 4% 이자율이 taxable 계좌의 8% 이자율과 맞먹게 되는거죠.

저는 작년의 실패 경험 때문에 작년처럼 1000불씩 불입 안하고 올해는 2년 전처럼 하루 100불씩 투자를 해볼까 합니다.

작년, 재작년은 이자율이 너무 낮아서 빨리 끝내버렸는데, 올해는 이자율이 충분히 높아서 약간 여유있게 투자해도 될 것 같습니다.

저도 연말에 만료된 T-bill 을 사용해서 오늘 백도어 첫단계를 셋업해 두었습니다. 저는 예년처럼 바로 lump sum으로 투자하려고요.

라이트닝님, t ira로 옮긴후에 하루 정도 기다리시는 이유를 좀 알수있을까요? 바로 r ira로 옮기면 안되는지요? 돈은 전부 피델리티에서 옮기는 겁니다

Settle되는데 하루가 걸리거든요.

현금을 넣어도 하루이고, 현금 구입후 MMF를 구입해도 하루죠.

주식/ETF 구입하시면 이틀 기다리셔야 되고요.

감사합니다!

그렇다면 일반 brokerage에 돈을 넣어서 settle한다음, 같은날 동안 brokerage -> t-ira -> roth ira 로 딱 $6000 만 conversion하면 되지않나요?

Fidelity brokerage에서 현금이 이동하는 것이면 하루이고요.

다른 은행에서 넘어오는 것이면 더 오래 걸립니다. 2-5 business day.

당일에 R-IRA로 컨버젼된다는 이야기는 아직 들어본 적이 없는데요.

Fidelity가 보통은 이런 서비스가 빠른 편이거든요.

저도 원래 당일에 바로 하면 세틀이 안되서 available fund가없는 걸로 나왔는데 지난 달에 CMA -> T-IRA -> R-IRA 했을 때 특이하게 바로 세틀된 상태로 들어가고 컨버전도 당일에 다 되더라고요. CMA에 SPRXX로 있던 돈이고 실적하고 관계 있는지는 모르겠으나.. 다른 피델리티 브로커리지를 체킹처럼 열심히 사용하고 있어요 (@라이트닝님 언제나 감사해요 ^^)

저도 같은 경험을 했습니다. schwab 을 쓰고있고 Brokerage -> T IRA ->R-IRA 로 바로 컨버젼 가능하였습니다. Brokerage 에서 1월 2일에 T 로 Transfer 했고 1월2일은 마켓 클로즈된 상태였으므로 아무 변화가 없었습니다. 1월3일인 오늘 T 에 6500불 바로 R 로 컨버젼 가능하였습니다.

이렇게, 멋지게, 장전! 해도 안멋진 내 Total Gain...

라이트닝 님, 늘 도움 많이 받고 있습니다.

올려주신 프로세스는,

1. 현금계좌 --> 피델리티 t-ira

2. 피델리티 t-ira에서 SPRXX buy

3. 1일 후 settle되면 t-ira SPRXX 전액 ($6500) roth ira로 transfer

4. roth ira 내에서 100불 씩 분할매수

이렇게 하신다는 건가요?

최대한 일찍 컨트리뷰션 하는 것이 4% 이자율인 상황에서 큰 이득이 되는 것이군요! 저 같은 경우는 heloc에 이자율 6%정도로 갚아야 할 돈이 있는데, 이경우 roth ira max contribution vs heloc contribution with same amount 중에 어느 것이 도움이 될까요? 당장은 heloc 이자율이 높으니 부채를 줄이는 것이 맞을 것 같은데, 그러면 ira를 통한 복리 효과를 놓치게 되니, 장기적인 관점에서는 roth ira max 를 먼저 하고 heloc를 천천히 갚는 것이 나을까요?

HELOC 이자는 디덕션이 될 수도 있는데, 그렇다면 실질 이자율은 줄어드는 셈이 되고요.

그렇지 않다고 해도 6% 이자를 아끼실 수 있겠죠.

이 현금이 R-IRA로 들어가면 4% 이자를 벌 수 있겠네요.

이자를 벌고 있는 상황에서는 R-IRA에서 버는 것이 나은데, 이자를 내셔야 하는 상황이니 R-IRA에서 6% 이상 벌 수 있는 기회가 확실하지 않으시다면 먼저 갚으시는 것이 말이 될 것 같긴 합니다.

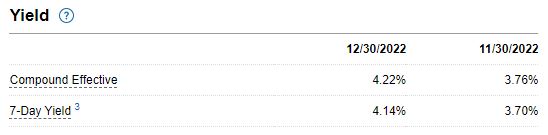

라이트닝님~ 저는 R-IRA로 S&P 500이나 total US stock market 펀드를 구매하는데, 올 해 주식시장이 안좋을 거라는 예상이 많아서 지금 펀드를 사기가 망설여지는데요. SPRXX는 다른 펀드처럼 마이너스가 되지는 않나요? 이자율이 매달 변동되지만 지금은 4.22%인 예금같은 거라고 생각하면 될까요?

2023년도 limit $6500입니다.

네, 올해부터 리밋이 $500 올랐습니다.

50세(올해 50세가 되는 사람 포함) 이상은 $7500입니다.

안녕하세요 라이트닝님 새해 복 많이 받으세요.

항상 올려주신 글 반복해서 읽고, 공부하여 roth IRA에 직접불입하고 있는 1인입니다:)

저는 2021년 뱅가드 roth ira 계좌에 돈을 넣어만 두고 아무것도 사지 않았다가, 이번에는 꼭 사야지 하고 열심히 나름 공부를 한 후..

뱅가드 SPRXX 에 불입을 시작할지, 피델리티의 FNILX 에 넣을지 고민하다가 FNILX로 결정해서 뱅가드에 있는 금액을 피델리티로 옮겨서 조금씩 넣고 있습니다:)

년초에 $6500(2023년 기준)금액을 모두 넣고, 분산으로 조금씩 사는게 도움이 될거라는 판단이 들어 이미 roth ira에 총알 장전된 상태입니다!

라이트닝님의 글에서 제가 느낀바로는 FNILX가 좋은 상품이라고 느껴지는데요.. 라이트닝님께선 FNILX가 아닌 SPRXX로 결정하신 특별한 이유가 있는지 궁금합니다:)

댓글 [300]