**전에 적었던것이 inflation 대입을 잘못 했기에 다시 업데이트 했습니다. 결과가 더 좋아졌습니다~!

max 401k, IRA contribution의 금액이 inflation에 맞춰 오르기때문에 inflation을 따로 생각하지 않고 current value로 생각하면 될것 같습니다.

안녕하세요. 마모게에서 항상 많은걸 배워가고 있습니다. 감사합니다.

항상 머리속에서만 생각했던거를 글로 써 봤어요.

은준위에서 자주 듣는 질문 중 하나: 은퇴할때 얼마가 필요할까요? 얼마나 세이브 해야할까요? 입니다. 이 질문에 대한 답은 자신의 수입 + 배우자의 수입, 자녀 유무, 거주지, 나이, 목표에 따라 너무나도 달라질것 같습니다. 많이 generalizing 해서 글을 써보니 (글 밑에 보시면 assumption들이 있습니다), 이런 식으로 자신이 은퇴까지 얼마나 모아야 하고 그 모은 돈으로 어떻게 얼마나 오랫동안 사용이 가능한지 봐주시면 되겠습니다.

**T = traditional 은퇴계좌 , R = Roth 은퇴계좌.

- 401k 나 IRA 구분 없이 Traditional 로 넣는지 Roth로 넣는지에 따라 T 인지 R인지 구분하시면 되겠습니다.

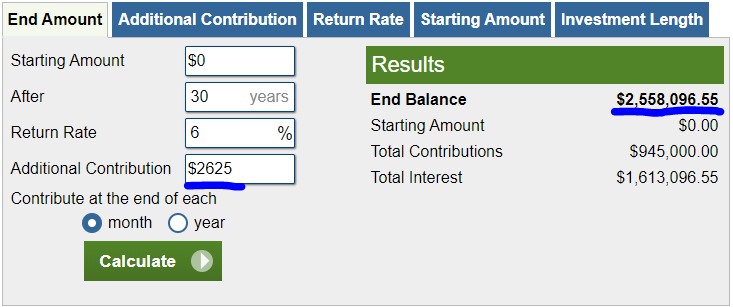

기본 CASE – 외벌이 부부 합산401k max + 각각 IRA max, no taxable account) – 30년간

1. 401k max ($19,500) + IRA 부부 max ($12,000) 매년 30년간 한다 ->매년 $31500 ->매달 2625 불입, conservative 하게 6% return으로 잡았습니다.

2. 30년 후에 밸런스가 대략~ $2.55 million

- Total contribution은 1.0 mil 이 안되는데 interest만 1.5mil이 넘어요~! Compounding interest의 힘!

- 401k matching 부분은 간단하게 생각하기 위해 뺐고요, 50세 이후에는 catch up contribution (extra $6500 for 401k, extra $1000 for IRA in 2020)이 있습니다 (실제로는 end balance가 더 높아질것입니다~~!!)

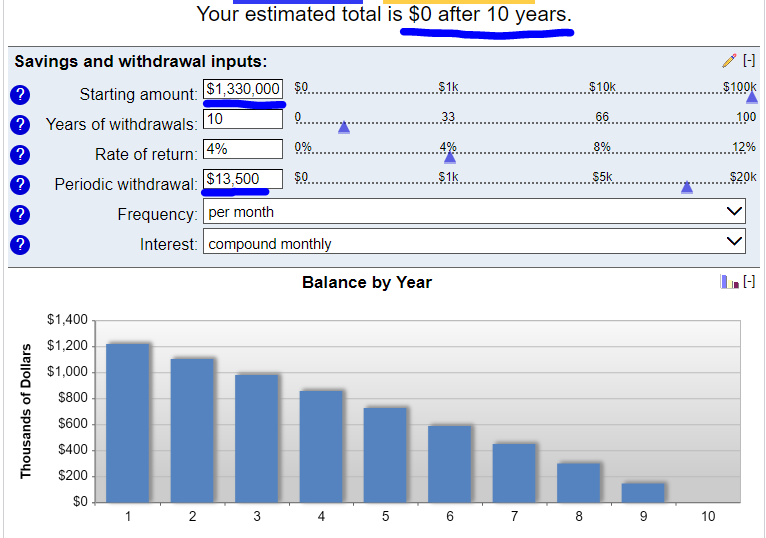

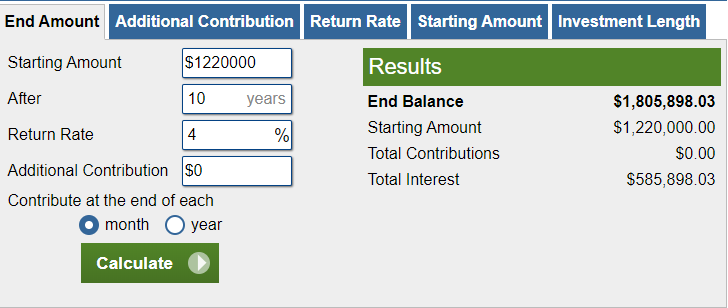

3. 2.55 million 에서 $1.33 mil 은 T(traditional)에 $1.25 mil 은 R (Roth)으로 가도록 조정을 하면서 불입을 한다

- (아마 T와 R을 밸런스 하는 상황에서 tax를 22-24% 내며 R로 불입을 해야할지도 모릅니다.)

- (총 2.55 mil에서 1.33 mil를 T로 유지하고 나머지를 R에 넣으면 좋은 이유가 Traditional 401K, Traditional IRA는 72세가 되면 RMD (Required Minimum Distribution) 이라고 원치 않아도 매년 일정 금액을 빼야합니다. Only Roth IRA만 이 제도가 없어서, Roth IRA에서는 돈을 계속 유지해도 괜찮습니다. ->저의 계산에서는60세부터 70세까지 10년동안 T로만 생활이 가능하게 분리를 했습니다.

- 예기치 않은 일로 갑자기 MFJ (married filing joint) 에서 Single이 되는 일이 생기면 tax bracket이 확 높아질수 있기에도 미리 미리 T 와 R의 balancing을 잘 맞추는게 중요하겠습니다.

4. 60 세부터 70세까지 T 에 있는 돈으로 ($1.33 mil) 생활

10년 동안 매달 $13,500 씩 (매년 $162,000) 사용을 하면서 생활이 가능하겠네요. (investment return 4% 가정) -> Traditional retirement account는 withdraw할때 gain에 대한 tax를 내야하지요. Tax는 R에서 내던지 T에서 withdraw 한 돈으로 내도 되겠네요. (60세부터 T에서 돈을 빼는 이유는 일반적으로 은퇴계좌에서는 59.5세부터 withdraw가 가능합니다.)

5. 그동안 R (Roth account) (1.25 mil)은 건들지 않기에, 10년동안 4% 수익을 내며 불어있을겁니다.

(4번에서 10년간 T withdraw 할때 내야하는 tax 를 냈을 수도 있겠네요.)

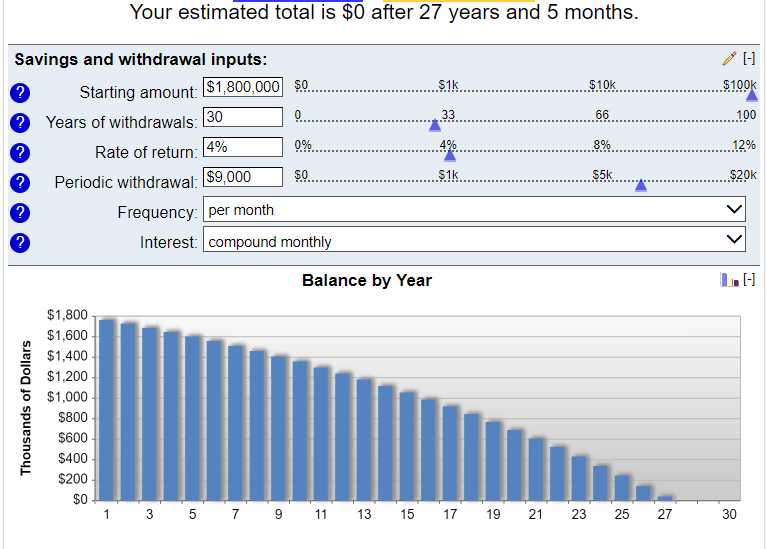

밑의 계산을 보면 60세부터 70세까지 R을 쓰지않았다면 $1.80 mil로 불어있네요. (R은 withdraw 할때 tax를 낼게 없지요.)

6. Social Security Benefit 을 70세까지 delay 를 하고 받으면 max social benefit x 132%를 받을수 있습니다.

https://www.ssa.gov/planners/retire/1943-delay.html <-- social security benefit에 관한 관련 링크.

70세까지는 T의 돈으로 다 썼고 이제 남은 돈은 R만 있게 되었네요. -> R은 뺄때 세금 안내죠!!

이제부터 내야 하는 세금은 social security로 들어오는 income 에 대한 세금 + property tax etc..

a. Social benefit max 가 대강 부부 총합 4천불이라고 가정했을때 70세에는 매달 5280불 ($4,000 x 132%) 지급. (일 한 기간 + income 에 따라 더 받으실수도 있겠죠)

7. 70세부터는 Social Security 에서 매달 5280불 + 가 들어오고 나머지 필요한 금액만큼 R (1.8 mil)에서 빼서 쓰면 되겠네요. 70세부터 R에서 매달 $9,000 씩 빼어 쓴다고 가정하면 27yr 5 month 사용을 할수 있네요. (매달 $14280 + 로 생활) --> (매년 $171,360)

8. 은퇴후 (은퇴계좌에 있는 돈 + 70세부터 받는 social security benefit) 으로 매년 16 ~ 17만불씩 (current value) 쓸수 있겠네요. 집이 60세쯔음 (은퇴를 했을때 ) paid off가 되어있고, 자식들도 다 키웠다면 마일모으며 여행도 종종 다니고 여유있게 살수 있지않을까요? 100세까지 못산다면 남는 돈으로 자녀에게 물려줄수도 있겠구요. (남은 돈 = Roth에 있는 돈 = 자녀도 withdraw 할때 tax를 안내도 되겠네요.) 씀씀이에 따라 남은 돈이 invest에 되고 있어서 돈이 더 불어있을수도 있겠구요.

결론: 401K max + IRA 부부 max 만 할수 있다면 대략 은퇴후 (60세) 부터 현재 value로 매년 16-17만불 정도로 생활 가능.

쉽게 생각해보면 매년 $31,500불 (401k, IRA)을 30년간 불입, 투자 했더니 은퇴 후 40년동안 매년 $160,000을 돌려주는 마법이 아닐까 싶습니다.

**복잡해질까봐 계산에 넣지 않았던 401k matching + catch up 401k, IRA + HSA account + taxable account + house property value등등 variable을 넣는다면 제가 계산한것보다는 훨씬 더 은퇴를 빨리 할수도 혹은 은퇴 후에 더 윤택하게 생활가능 할거예요.

** 기준점을 30세에 saving을 막 시작 한것으로 잡긴 했는데,이 글을 읽으시는 분 중 나이가 40,50대 이신분들도 계시겠지요. 그런 분들은 1번에서 현재 가지고 계신 자산 혹은 retirement account의 금액을 starting amount로 넣으시고 은퇴까지 년수와 monthly contribution을 조정하시면 되겠습니다.

나이별로 간단하게 예를 들어볼게요. 자신에 현재 상황에 맞게 체크를 한번 해보세요. 나이가 깡패라고... 어렸을때부터 retire 준비를 하면 훨씬 쉬워지고 늦어지면 늦어질수록 더더욱 어려워 집니다 (compounding interest 때문에... ) 제가 위에 예를 든 매년 16-17만불을 쓰려면 (은퇴할때 이만큼 필요하지 않을수도 있겠지요.) 밑에 자산 + contribution을 해야 합니다. (더 늦기전에 시작하세요~) 60세에 은퇴한다고 가정을 하였습니다.

35세: starting amount (현재자산): $150,000, monthly contribution: $2,800 for 25 years

40세: starting amount (현재자산): $350,000 monthly contribution: $3,000 for 20 years

45세: starting amount (현재자산): $650,000, monthly contribution: $3,200 for 15 years

50세: starting amount (현재자산): $1,100,000, monthly contribution: $3,400 for 10 years

이 글을 적으면서 너무 많은 variable이 생기면 복잡해질까봐 몇몇개의 가정들을 세워두었습니다.

가정 1: 401K, IRA를 매년 max로 불입을 한다. (inflation에 따라 401k, IRA max contribution이 올라갑니다.) (ex: 2019 max 401k contribution: $19,000 & 2020 max 401k contribution: $19500)

가정 2: 401K matching 은 무시 (사람마다 너무나 다르기에…. Matching 있기에 은퇴하기 훨씬더 쉬워질겁니다.)

가정 3: (은퇴전: 60세까지는) 투자 return은 : 6% return of investment (<- similar to S&P500, conservative 하게 잡았습니다. 7~8%로 된다면 또한 은퇴가 쉬워지겠습니다.)

가정 4: (은퇴후: 60세 이후에는) 더 conservative 하게 투자 return: 4% return of investment

가정 5: tax bracket은 현재의 tax bracket을 사용했지만, 추후에는 tax bracket이 올라가지 않을까 싶습니다.

가정 6: 30년뒤에 social security benefit가 파산을 안해야합니다. (socical security benefit 제외해도 70세부터 매달 1만불 + 씩 withdraw하면서 생활이 가능하고요, 제가 제외 했던 variable 들을 넣으면 저의 계산보다 금액이 높을테니 socical security benefit이 필요가 없을지도 모르겠어요. 또 혹여라도 socical security benefit이 파산을 해서 혜택을 못받는다면 그거에 맞게 plan을 미리미리 짜 보시라는게 이 글의 취지이기도 합니다.)

investment calculator는 밑의 링크를

https://www.calculator.net/investment-calculator.html

Withdrawal 하는 계산은 밑의 링크를 사용했습니다.

https://www.bankrate.com/calculators/savings/savings-withdrawal-calculator-tool.aspx

이 글이 은퇴를 준비하는 길에서 어느정도 reference point가 되면 좋겠네요~. 건강하세요~!

손가락 발가락 다 동원 해 가며 제 number들 plug in 해서 시뮬레잇 한번 해 봐야겠습니다. 글 감사합니다.

선댓글

늦었다

이순희

스크랩

추천꽝

"쉭... 이거슨 손가락에서 나는 소리가 아니여!"

로그인 하러 다녀오는 사이에 삼순위로 밀렸군요.

와리가리님, 유용한 정리글 감사드립니다.

이해하기 쉬운 정리글 감사합니다

맞벌이랑 외벌이 차이가 크다는걸 느끼고 갑니다 ㅎㄷㄷ

와~~꼼꼼하고 자세한 정보글 감사드려요! 읽으면서 좀 더 젊을때 이런걸 생각해봤으면 참 좋았겠다 했는데, 이렇게 마모에서 배워서 아이한테 알려줄수 있는걸 생각하니 정말 기쁘고 감사해지네요. 와리가리님도 건강하세요~~!

가정 999 : 30년후에도 소셜 시큐리티가 파산 안함

앗! 제가 놓친 가정이 있었네요. 감사해요~ 추가 했습니다.

제 생각은.. socical security benefit 제외해도 70세부터 매달 1만불씩 withdraw하면서 생활이 가능하고요, 제가 제외 했던 variable 들을 넣으면 저의 계산보다 금액이 높을테니 socical security benefit이 필요가 없을지도 모르겠어요.

social benefit 을 받는 금액보다 자기 은퇴계좌에서 빠져나가는 금액이 훨씬 높거든요.

또 혹여라도 socical security가 파산을 해서 혜택을 못받는다면 그거에 맞게 plan을 미리미리 짜 보시라는게 이 글의 취지이기도 합니다.

스크립각! 먼저 스크립하고, 천천히 읽어볼께요. 감사해요~

"은퇴 시 필요한 금액" 이라고 하신게 지금부터 은퇴할때까지 추가로 더 모아야 할금액 말씀하는거죠?

이래서 결혼을 해야..ㅠㅠ

좋은정보 우선 스크랩합니다

시뮬레이션 보면서 다시 마음을 다 잡아 봅니다.

감사해요 와리가리님

유툽에서 'ㄲ'모 비디오 보다가 순위권 놓쳤군요. ㅎㅎ

아주 좋은 레퍼런스가 될 것 같습니다!

와리가리님

시뮬레이션이라 그래프보니 눈이 번쩍..

더 분발해야겠다는 생각이 드네요.

좋은글 감사합니다.

아주 유용한 정보입니다.

감사합니다.

감사합니다. 이걸보니 저축을 더 해야하나 싶네요. 까마득합니다 ㅠㅠ

재밌는 글 감사합니다. 근데 가정 1과 가정 4가 충돌하는 것 같군요. 그냥 모든 것을 인플레이션 제한 real term이라고 가정하면 30년 후에도 $100K의 생활비가 필요할 것이고 계산한 것보다 굉장히 넉넉한 삶이 가능하겠네요. (물론 그러면 수익률 가정도 좀 손을 봐야할지도 모르지만요.)

저는요.

묻따말 트레디셔널 VTSAX에 꼬라박아요.

802k traditional max.

hsa pretax max.

pension pretax max.

Ssn max.

ira는 어쩔 수 없이 로쓰.

529도 어쩔 수 없이 로쓰.

그냥 이것저것 안재고, 그냥 막 쏟아 부어요.

막 붇다 보면 밀련도 되고 2밀련도 되고 하겟죠.

로쓰보다 트레디셔널이 총액이 늘어나는게 크게 보이니까 트레디셔널에 몰빵해요.

아마 은퇴하고 트레디셔널이 너무 많아서 세금 엄청 토해내야 할텐데.

그런 고민할만큼 돈이 너무 주체할 수 없이 많으면.

렬반.

전 묻지마 VIIIX

현재 income tax bracket이 22-24% 정도에 들어가면 이래나 저래나 앞에서 내던 뒤에서 내던 비슷하게 내는것 같아요. 32% +로 가면 아무래도 T로 넣는게 좀더 효율적이지 않나 생각이 들어요. 얼마에님 말마따라 돈이 너무 주체할수 없이 많으면 좋겠네요!ㅋㅋ 막 쏟아붇는 정신을 퍼트려주세요~

ira는 어쩔 수 없이 로쓰. --> 어쩔 수 없이 Roth IRA하는 경우가 있나요 ㅎㅎ

529도 어쩔 수 없이 로쓰. --> 이건 없는 제도 같습니다 ; ;

reference point가 없어서 계속 고민하던참에 정리 깔끔하게 해주셔서 감사합니다! 스크랩 꾸욱눌렀어요 꾸준히 와서 다시 정독해야할것같아요!ㅎㅎ

시각 자료 첨부하셔서 정성스레 쓴 글 덕분에 이해에 많은 도움이 되었습니다.

오늘부터라도 분발해야 겠네요.

정말 자세한 글 감사합니다. 듀얼 인컴 고소득 자는 IRA로는 Back Door IRA만 정답인가요. 그후 어느 시간이 지난 순간부터 T에서 R로 여러 조건에 따라 옮기는것도 할 수 있겠죠?

듀얼 인컴 고소득 자

>>> 이분 인생 이미 성공

듀얼 인컴이시라면 더더욱 미리 plan을 짜서 T 와 R의 밸런스를 잘 맞추셔야 할것 같아요. (두분다 오래오래 일한다는 가정하에) 혹은 조기은퇴를 꿈꾸실수도 있을지도요. IRA 같은 경우는 소득 limit으로 걸리면 backdoor roth ira밖에 방법이 없죠.

올해 non-deductible IRA 불입할때 income limit 을 없앴다는데 그럼 R 로 직접 $12k (19,20) 넣을수 있나요?

현재 T로 조금만 있는데 올해가 Backdoor 할 수 있는 최상 기회 일까요?

정보 source가 어떻게 되는지 궁금합니다. 처음 들어본 이야기 같아서요.

cnbc 에서 본 글인데 제가 이 글을 읽으면서 착각을 했네요

Nondeductible contributions 을 T 에 넣을수 있다는 거였는데요..

그럼 제 경우엔 $5500씩 19,20년 지금 있는 T-IRA 에 넣고 바로 backdoor 를 하는게 최상의 방법이겠죠?

댓글 내용이 바뀌어서 기억이 안나네요 ㅎㅎ;;

2019,2020년은 각각 $6000씩 맥스입니다. 넵, nondeductible Trad IRA에 넣고 바로 backdoor로 conversion하시면 되겠네요.

혹시 결혼하셨으면 배우자도 동일하게 해서 매년 $12k 가능하겠구요.

이런 경우 Trad IRA로 해도 nondeductible이 되니, Trad IRA에 불입은 가능한데 의미가 없죠. 차라리 바로 Roth IRA로 conversion (즉 backdoor)해서 나중에 세금 안내도록 하면 매우 좋구요.

"그후 어느 시간이 지난 순간" --> 이건 어떤 의미에서 말씀이신지. 현재 Trad IRA에 밸런스 있으면 무조건 backdoor할 때 택스를 pro rata 비율로 내게 됩니다. 그럴 바에 바로 Trad IRA를 최대한 신속하게 비우는 전략이 필요하죠.

소중한 정보글 감사드립니다. 저도 예전에 비슷한 계산을 해본 적이 있는데 401k+Roth외에도 어느정도의 +alpha가 필요하다는 계산이 나오더라구요 ㅠ 빨리 은퇴하고 싶은데 쉽지가 않네요

늦게 저축을 시작하는 사람들도 은퇴 목표액을 3 million 으로 잡은 이유가 있나요?.. 늦게 시작하면 좀 더 늦게까지 일하고.. 목표액을 좀 낮춰도 지난번에 올려주신 성실한노부부님 말씀처럼 소셜나오는 걸로 대부분의 생활비가 커버 될수도 있을거 같은데요..

제가 inflation 설정을 잘못해서 업데이트를 다시 했습니다. 단거중독님 말대로 늦게 시작하면 좀 더 늦게까지 일하거나 목표점을 더 낮춰도 됩니다 (생활패턴에 따라). 저런식으로 따라하면 목표 + 미래 예측을 하기 좋을것 같아서 적어봤습니다. 401K + IRA만 맥스할수 있으면 (제 기준에) 엄청 풍족하게 살수 있는것 같아요~ 은퇴준비장려글?입니다ㅎㅎ. 생활비가 적다면 성실한노부부님의 글처럼 소셜에서 많이 커버가 될것 같기도 해요. 그런데 소셜시큐리티 베네핏을 계산해보시면 35년 full 로 일한것을 기준으로 잡습니다. 그래서 35년까지 일을 안하신다면 생각보다 소셜이 적게 나오실수도 있을것 같아요.

맞벌이 부럽.....

이런 소중한 글을 받아볼 수 있다니 정말 감사합니다

a. Social benefit max 가 대강 부부 총합 4천불이라고 가정했을때 -> 혹시 이 부분은 외벌이 기준인지요. 맞벌이의 경우엔 더 받는것인지 궁금합니다.

정말 은퇴 후 사용할 수 있는 금액에 대한 레퍼런스가 없었는데 다시한번 감사합니다~!

https://www.ssa.gov/OACT/quickcalc/ 이 링크를 보시면 나이 + 현재 버는 income을 집어넣으면 간단하게 계산을 해줍니다.

외벌이라 가정을 했을때 spouse (P2)는 P1의 은퇴연금 50% 까지 받을수 있습니다 (P2가 67세에 은퇴연금을 받는다는 가정시)

밑의 링크를 보시면 나이에 따라 받을수 있는 연금 % reduction이 적혀이있어요.

https://www.ssa.gov/planners/retire/retirechart.html

맞벌이의 경우 일을 얼마나 하셨고 income을 얼마나 되냐에 따라 아마도 외벌이보다는 더 받으실겁니다.

맞벌이에 경우에는 P1 socical 따로 p2 social benefit을 따로 받겠지요.

social security benefit이 몇십년 뒤에는 어떻게 바뀌어있을지는 또 모르기에, 은퇴할때쯔음~ 체크해보고 그거에 맞게 T와 R을 조정해서 사용하시면 될것 같아요

은퇴 목표액을 2.5 million 으로 잡으셨는데.. 그럼 40대 후반 혹은 50대 초반에 주식이 많이 올라서 아니면 라면만 먹고 저금 많이해서 목표액을 달성하면 은퇴해도 되나요? 4% withdrawal 하면 일년에 10만불 정도씩 쓸수 있을거 같은데.. 비은퇴계정에 있는돈을 먼저 쓰면 10만불을 빼도 이익에 대한것만 세금을 내니까 effective tax 는 주세금 포함해서 15% 이하로 나올거 같은데요.. 은퇴하면 주세금없는 곳으로 이사가도 되구.. 아님 한국가도 되구요..

정확히는 목표액을 2.5mil로 잡았다기보다는요, 매년 목표액을 401K + IRA max로 잡았더니 30년 후에 저 금액이 나온거예요.

결론적으로 50세에 2.5mil이 있다고 하면요. 그때부터 매달 1만불씩 빼서 쓰셔도 4% return이 있다는 가정하에 44.5년동안 사용이 가능하고, 혹은 매달 $8333불 (매년 10만불)씩 빼서 쓰신다면 50년뒤에 아직도 2.5mil이 남아있어요.

그런데 제가 예시로 들어 드린것은 401K, IRA에만 불입 --> 즉 은퇴계좌여서 일반적으로 59.5세부터 withdraw가 가능하기에.. (exception이 있긴합니다 --> The IRS Rule of 55 allows an employee who is laid off, fired, or who quits a job between the ages of 55 and 59 1/2 to pull money out of their 401(k) or 403(b) plan without penalty.)

taxable에 돈이 50-60세까지 사용할수 있는 여유가 있다면 조기은퇴하셔도 되겠어요!

*그리고 미리 은퇴하실거면 medical insurane에 대해 한번 생각해보셔야 할거예요.

40대 후반에 은퇴하면 재미잇을까요?

하루종일 뭐하고 놀죠? 하루종일 마모에 댓글달기, 발권부 공부하기, 아차차 이미 하고잇음?!?

통계로는 매년 6퍼센트가 가능한데요. 보통 401 많이 넣으시는 분들 실제 경험으로도 매년 6퍼센트 정도 가능하신가요? 저는 401 붓기 시작한지 몇년 안되어서 사실 매년 6퍼센트는 안되거든요. ㅠㅠ

30년이상을 보는 은퇴 계좌니까 천천히 멀리 보시면 됩니다. 몇년전에 넣으셨으면 (S&P500) 기준으로 6%가 안될수 있어요.

밑의 링크는 vanguard에서 보여주는 통계예요.

https://personal.vanguard.com/us/insights/saving-investing/model-portfolio-allocations

와리가리님 매우 젊으신분이라는데 한표. :) 이유는 보통 은퇴계획할때 진지한 계획은 특히 은퇴가 얼마 안 남은 시점이라면 단순히 돈 계산에서 끝나지 않고 헬스케어 코스트도 같이 분석합니다. 그게 가장 큰 복병이거든요. 그것까지 추가하면 아주 좋은 샘플이 되겠네요.

조언 감사합니다! 제가 적은 variable 중에 HSA가 있는데요. 이것도 불입을 하고 invest를 해서 불리면 좋겠지요! HSA는 medicare에도 사용을 할수 있기때문에 헬쓰케어 코스트에 사용을 해서 tax defer도 받고 하면 ideal할것 같아요. 사람마다 건강에 따른, 필요한 메디컬 익스펜스가 너무 다를텐데, 헬쓰케어코스트를 일반적으로 어느정도 보면 될거라고 생각하시나요?

저도 잘 모르는데 65세 전은 오바마케어 코스트를 (소득/소비 가정에 맞게) 평균, 최악 (보통은 max out of pocket 이 있으니) 65세 이후에는 메디케어 옵션 코스트 등등을 고려하지 않을까요 ???

오랫만에 고민하다 끌올합니다. 맥스 넣고도 집을 살 정도의 돈이 모여야 하는데 까마득해서 일단 맥스 하고 몇 년 후에 생각해봐야겠어요. 미국에서 아직 아파본적이 없어서 health care cost도 얼마를 산정해여할질 모르겠네요. 한국에 실비 등 보험 엄청 많이 들어져있는데 노후에는 한국 가는 옵션도 나쁘지 않구요

댓글 [65]