5월 27일 업뎃

오늘 락 하자고 렌더 한테 연락이 왔는데요.

이거 괜찮으면 그냥 락 하고 진행할려고 합니다

괜찮은지 한번만 더 조언 부탁드립니다.

5월 25일 업뎃드려요.

셀러가 저희 오퍼를 억셉했어요.

참 순간의 선택이 3천불을 벌었어요 ㅋㅋ

약간 신경질이 나서 되면 되고 싶어서 클로징 이후에 한달에 1천 5백 렌트를달라고 했어요 오퍼가 많이 들어왔으니까 안될거라고 생각했는데 억셉됐다고 연락 왔네요.

조언해 주신분들 감사합니다.

제 론 오피서한테 포인트 없이 요구했더니 서류가 다시 왔는데 이것도 한번 심사해 주세요 어떤것이 더 유리할까요??

요즘 집 파는 사람들이 왜이리 고자세인지 모르겠내요.

오늘 오퍼를 넣었는데 Quicken Loan이 마음에 안든다고 로컬로 바꾸라 하지 않나 30일 클로징하고 펀드를 받아서 집을 구해야 하니 60일동안 그냥 살고 싶다고 post occupancy 를 어떻게 할건지 적으라고 하질않나....참 쉽지 않네요.

그 와중에 로컬 에이전트한테 연락해서 론 에스티멧을 받았는데요 이것이 어떤지 돌다리도 두들기는 심정으로 문의 드립니다.

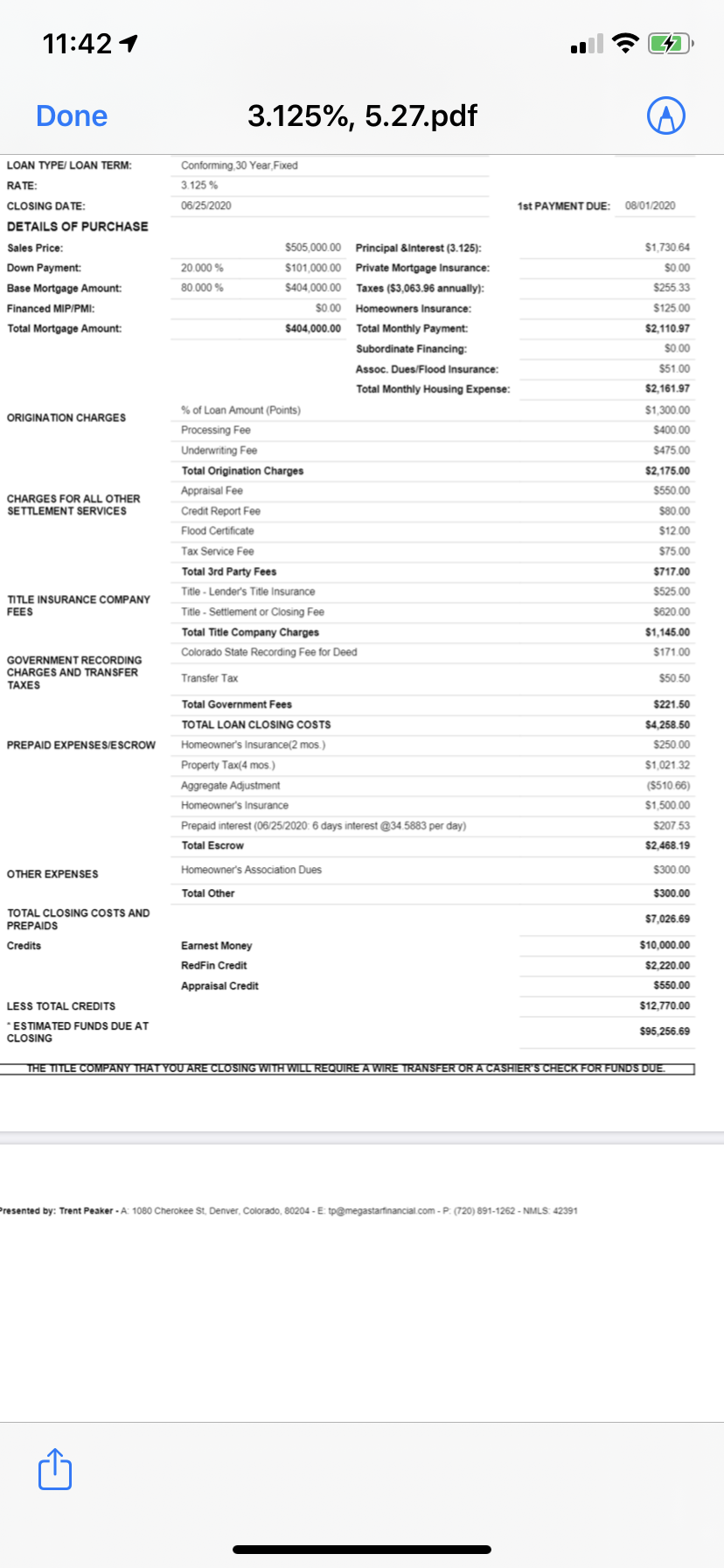

한번씩 봐주시고 조언해 주세요 스트레스

클로징 비용이 좀 비싸요.

아멕스 베터에서 이정도는 매칭 해줄듯 합니다.

셀러가 어디서 론 받으라고 일했던 절해라 하는건 얼척없네요.

이시국이 이 집이 진짜 그렇게 좋으신 건가요?

그쳐 진짜 어이가 없어서 너무 기분 나쁜 상황이라서 엎어야 하나 고려중이예요. 그것도 5천불 리스팅 프라이스 보다 높게 오퍼를 넣었거든요.

내 사전에 리스팅 프라이스 보다 더 주는건 없는데 말이죠

대형 모기지 회사들이 클로징이 오래걸리고 론이 안나왔을 때 유도리가 떨어져서 로칼 작은 렌더 선호하는 집주인도 있더군요. 근데이걸 집주인이 요청할 수 있는지는 몰랐네요. ㅎㅎ 집주인은 한마디로 "싫으면 딴집 사세요" 마인드네요.

네 그런것 같아요 그래서 지금 로컬 렌더한테 프리 어프루벌 레더 받아서 첨부했는데 클로징후에 60일을 그냥 살겠다니깐 좀 그렇네요

60일을 공짜로요?!?

렌트비만 해도 두달이면 오천불 넘지 않나요?

당연히 렌트비 따로 받는걸로 해야죠.

그니깐요 너무 짜증날라 그래요

제가 집을 한 40개는 본거 같은데 제가 원하는 조건의 85%는 갖춰서 그냥 하려고 했더미만 점점 더 요구하는것 같아요.

멀티플 오퍼를 받았다 파이널 오퍼를 보내라 ....

이집이 정말 마음에 들고, 동급의 다른집보다 만불이상 싸면, 자존심 죽이고 삽니다.

아니면 버립니다.

ㅎㅎ 저도 저번에 산 집이 비딩 워가 심해서 free rent 두 달 줬던 기억이 납니다. 지금은 그 집 참 잘 샀다 다들 이렇게 얘기 합니다. ㅎㅎ 아주 그지같은 요구 하는건 달리 보면 좋은 물건을 좋은 가격에 사고있는 경우일 가능성이 크죠. 아니다 싶으면 그냥 포기하는 것도 방법입니다. 제 경우에는 무슨 조건을 들어줘도 이건 남는장사다 이런 생각이었기에 두달이건 세달이건 맘대로 살아라 제발 나한테 팔기만 해 이런 기분이었거든요.

저도 2달 정도는 프리 렌트 하라고 했어요 리스팅 프라이스는 그대로 하구요. 근데 그들은 5천 올리고 2달 렌트라 해서 기분이 좀 그래요 ㅎㅎ

요새 코로나때매 매물이 없어서 셀러마켓이라고 듣긴 했는데 저건 너무하네요; 퀴큰이랑 베러론이랑 둘다 아멕스 2500크레딧 오퍼 중이기때문에 경쟁시켜서 클로징코스트 낮추시는게 좋을 것 같습니다.

엥? 저게 비싼건가요? 어차피 내야할 에스크로 빼면, 50만불짜리집이 클로징비용 5천불도 안되고, 그중 포인트 1800불빼면 실제 3천불도 안되는건데,,,

제 입장에선 너무 싸고 부러운데, 오히려 비싸다니.....제가 뭘 놓힌게 있나요?

전 이제껏 집을 세번사봤는데요 한번도 클로징 비용을 눈여겨 본적이 없이 믿고 사인만 해봐서 이게 비싼지 싼지 몰라서 문의를 드린거구요.

근데, 포인트 비용 1800불은 왜 생기는거예요?

포인트 비용은 rate 을 원래 rate 보다 낮게 받으려고 미리 돈을주고 전체 론의 rate 을 낮추려고 하는거라고 보시면 됩니다. 원래 rate 이 3.25% 인데 rate 을 낮추기 위해 미리 이자를 내서 (포인트라고 하고 rate reduction 이 그 결과물입니다) 론 전체의 이자율을 낮추는거지요. 은행 입장에서는 좀 더 높은 이자율로 30년 동안 이자를 받거나, 미리 처음에 포인트로 좀 받고 대신 낮은 이자율로 30년 동안 이자를 받는 셈인데 대부분의 사람들은 몇년 내에 집을 팔고 이사하거나 리파이낸스를 하기 때문에 포인트 내는 건 많이 이득이 없을 수 있어요.

본인의 이자율 3.125% 가 포인트를 내고 줄어든 이자율인데 이게 맞는지 안 맞는지는 또 다른 렌더에게 똑같은 조건으로 loan disclosure 를 받아보지 않고는 모릅니다.

아 반대로 이자율을 높여달라고 하실 수도 있어요. 그럼 negative point 가 되고 그게 lender credit 에 추가 되어서 돈을 받게 되는 경우지요. 우선 돈은 이삼천불? 몇천불 더 받지만 이자율은 높아지게 되어서 30년으로 보게 되면 손해인데 얼마나 오래동안 리파이낸스를 안하냐를 보셔야해서 자세한건 계산해야합니다. 몇년 살다 큰집으로 이사가시거나 할 생각이시라면 그냥 maximum lender credit 달라하고 이자율 3.5% 든 3,625% 든 받으셔도 결국 이득이에요. 론이라는게 변수가 많아서 나 30년 2.5% 에 했다가 다 좋은거라고만 하기에는 안보이는게 너무 많아요.

어떻게 하든 론을 잘 받는지 아닌지 비교해보시려면 다른 렌더에 "똑.같.은" 조건으로 disclosure 를 받아보셔야합니다. 그 외에 론이 잘됐네 못됐네하는건 그정도면 나쁘지 않네, 그정도는 좀 거시기하네, 등등 그냥 감입니다.

혹 지역이 어디신지요? 말씀하신 내용으로 보면 확실히 seller's market인 지역인 것 같네요.

저와 가까운 지인들이 많이 사는 서부해안 주 (CA/OR/WA)는 요즘 listing price / sale price 를 비교해보면

요즘 적당히 균형이 잡힌 것 같은데요, 물론 매물은 작년에 비해 아주 적은 편입니다.

잘 계산하셔서 좋은 딜 하기시를 바랄께요.

저는 덴버예요 감사합니다

저만 사진이 안보이는건가요? 사진이 안보이네요...컴을 폐기 시켜야 할때가 왔는지...ㅠㅠ

jeje 님저도 안보이네요 ㅜㅜ 도움을 되드릴수없지만 참고하려고하니 혹시 쪽지로 보내주실수있을까요? 아그리고 저도 오퍼는 떨어졌지만 이왕 pre approval 받은김에 론 쇼핑해보려구요 ㅜㅜ 하나 받았는데 그냥 3~4명 lender 에게 연락해서 나 pre-approval 있는데 론 알아봐줄래? 라고 하면 되는건가요?? 마모에서 서치했을때는 pre-approval 받고 이후 2 주동안은 크래딧 스코어 점수 영향 안받는다고 하는데 어떤걸 조심해야될까요??? 감사합니다.

3천불 버셧으니 클로징 당일은 소고기 사묵으세요 ㅋ

노 포인트로 받은 에스티메잇이랑 얼마 차이 안나는데 그건 왜 그래요? 얼마에님

오퍼 받아진거 축하드립니다!!! 좋으시겠어요. :)

집 안 살림 채우는것도 큰돈드니.. 돈 아껴두세요. ㅋㅋ

감사합니다 그래도 버짓보다 약간 싼집이라서 다행이예요 ㅋㅋ

집 구매 축하드려요 3.375대박이네요. 좋은집 사셨길 바랍니다. 근데 홈오너 인슈런스 3000불은 뭔가요?

포인트를 살때랑 안살때가 1,500불 차이나서 좀 의아하구요 홈오너 인슈런스는 집안에 뭐가 고장나거나 해일데미지 맞아서 지붕이 빵구나면 고쳐주겠죠?

여긴 콜로라도라서 해일이 있어요.

포인트를 사면 1,800불이 있지만 월 50불밖에 차이 안나서 그냥 포인트를 살것 같아요 그럼 3.125가 되구요.

아 위에도 홈오너 인슈런스 125/mo

있능데 3000불 따로 차지한게 궁금해서요.

근데 켈리도 1300불정도 내는데 너무 비싼건 아닌지

Home warranty가 집안에 있는것들 고쳐주고요 (다는 아니고 HVAC, plubming등) home owners insurance는 좀 전체적인것 (화재, 도둑, 지진)을 고쳐줍니다. 보통 디덕티블이 있고 지역마다 다를거같긴 한데 지붕 커버리지는 따로 add하셔야 하는경우가 많습니다. 근데 home insurance항목으로 왜 여기저기 중복적으로 계속 차지가 되었는지는 모르겠어요. 본인이 쇼핑하실 수 있는 부분이라 3천불보다 싸게 사실 수 있으실거같은데요.. 저는 집값이 jeje님의 2/3정도라서 비교가 불가능할수도 있지만 home insurance 1년에 8백불 내거든요; 3천불은 쫌 마이 비싸네요~~

전 포인트를 사서 하는걸로 추진할려고 하거든요

홈인슈런스 여기저기 차지라고 하시는거는 1500불이랑 375불을 말씀 하시는거죠? 요부분 한번 물어봐야되겠내요 감사합니다

묻어가는 질문 올립닙다...

오늘 이 글 보고 저도 리파이넌스 알아볼까 하고 NFCU 확인했더니 30년 2.75% 가 나오는데 이 정도면 그냥 여기서 하는게 나을려나요?

https://www.navyfederal.org/loans-cards/mortgage/mortgage-rates/fixed-rate-mortgages.php

저번에 게시판에서 아멕스 오퍼 이용해서 모기지 하면서 캐쉬백 받는다는거 본거 같은데 어떤게 더 나은건지 간단한 방정식이라도 있을까요?

전 퀴컨 론 알아보니까 여기보다 APR은 적은 2.94포인트 인데요 각종 피 들이 훨씬 비싸더라구요 그리고 퀴컨 론 담당자들은 연락이 잘 안되고 너무 무성의 한것 같아서 그냥 여기로 하려고요.

어제보다 오리지네이션 피도 5백불깎아주고 어프레이절도 550불 깎아 준다고 하고 뭘 물어보면 재깍재깍 답해줘서 그냥 여기로 하려고 합니다.

네 아멕스 오퍼로 2천 5백불 있어요 그거 활용하시고 비교해보시고 하시면 될것 같아요

저도 지금 Refinance를 하고 있는데 이게 생각보다 단순하지 않더라고요. 이래저래 돈 아낄려고 두군데 회사 비교하는데 머리가 아프네요. ㅠㅠ 어쨌든 이자가 낮다고 해서 다 좋은 것은 아닙니다. 이자를 낮추는 대신 Loan Origination Charges (Points)를 더 구입해야 해서 Fee가 높아지는데 금액에 따라서 이 비용을 커버할려면 몇년이나 십년이 넘을수도 있습니다. 기회비용을 생각하면 Fee를 내면서까지(포인트를 사면서) 이자를 낮추는게 꼭 좋지는 않다는 계산이 나오더라고요.

집을 오래 가지고 계실꺼면 포인트를 구입하시더라도 이자율을 싸게 가지고 가시는게 좋겠지만 몇년 안에 파실 계획이 있으시면 굳이 돈을 더 들여서 포인트를 사실 필요는 없는 것 같아요.

아이고 오랫만이예요. 건강하시죠?

네 저도 그래서 적당히 갈려고 오늘 락하자고 했어요.

론 오피서거 자기가 여기서 15년 일했는데 이만큼 빼준사람은 너밖에 없다면서 웃더군요 하도 질문을 많이 하면서 락을 안하니 지쳤는지 먼저 연락해서 어네스트 머니에서 오백불 더 빼서 올려주겠다고 하더군요 .

그래서 어제 에스티메잇 보다 이천불 적게 내게 되었어요.

여기 저기 약간씩 더 붙인거는 있는것 같은데 자기들도 좀 먹어야죠 ㅎㅎ

그냥 만족할려고요

네 살아보니까 너무 좋아요 그래서 정착할까 생각합니다. 여기가 아파트 렌트비가 엄청 비싸요. 나중에 꼭 놀러오세요.

한번도 뵌적은 없지만 이렇게 친근하게 대해주시다니 감동입니다. ^^

저는 마모 때문에 Better.com 알게되어서 원래 싸인할려고 했던 Deal 보다 5500불이나 싸게 하게 됐습니다

아 덴버는 렌트비가 비싸군요. 네 덴버 가게 되면 꼭 연락드릴께요 ㅎㅎ 잘 지내시고 무엇보다 건강하세요 누님!!

업데이트요.

저 같이 일했던 론오피서 한테 메일 보냈더니 스트림라인 파이낸스 하자 그러고 클로징 코스트나 크레딧 아무것도 없이 그냥 종이 한장 싸인하고 월페이가 9% 줄었어요. ㅡ.ㅡ (이율은 4.25에서 3.25) 남은 기간 동안 내는 총 금액도 9% 정도 줄었구요.

Jeje 누님 집 사시는군요. 축하드립니다. ^^ 이제 완전히 덴버에 정착하실려고 하시나봐요. 앞으로 클로징하고 하는 일들이 순조롭게 진행되기를 바래요.

jeje님 저도 오퍼 엑셉 되었습니다. 혹시 모기지 쇼핑할때 조언 해주실 수있을까요? 저도 quicken loan에서 알아보려고하는데 전화해서 어떻게 알아 보면될까요?? 로컬 lender이랑 컨택하면 pre-approval 있다고해도 자꾸 뭐 작성하라고하는데 이거 작성해서제출해도 되는건가요??? 감사합니다 !

앗 동시에 댓글을 적고 있었내요 ㅋㅋㅋ

서류 적으라는거 다 적어야 정확한 걸 알수 있으실거예요.

전 필요하다는 서류 다 보냈어요

댓글 [57]