마모에서 여러모로 도움을 많이 받은 사람입니다.

그래서 제가 HELOC 으로 모기지 페이오프한 이유를 공유 하고자합니다. 마모에 회원분들이 많이 있기 때문에 저같은 상황에 있는 분들도 있을 것 같아서 글을 올립니다.

요즘, Refinance 많이들 하시죠? 30년이 2.5%, 15년은 1.99% 까지도 하는 것 같던데, 부럽습니다. 저도 이런 이자율로 Refinance를 할 수 있었다면 HELOC을 쓰지 않았을 겁니다. 제 상황은 이렇습니다. Second home 모기지의 원금이 19만불 정도에 이자율은 15년 3.125% 였습니다. 마모에서 Refinance 이자율을 보고 저도 찾아봤지요. 4만불정도 원금 갑고 15만불 loan을 알아 봤는데 APR이 3.125% 에 가깝게 나오는 겁니다. 두군데 모기지 브로커에 견적을 받아 봤습니다. 둘다 비슷 하더군요. 저한테만 이러게 높은 이유는 1. Second home 모기지, 2. 너무작은 loan, 3. 지역적 특성 때문이더군요. 그래서 Refinance는 포기하고요.

그래도 여기서 포기하면 안되겠죠.

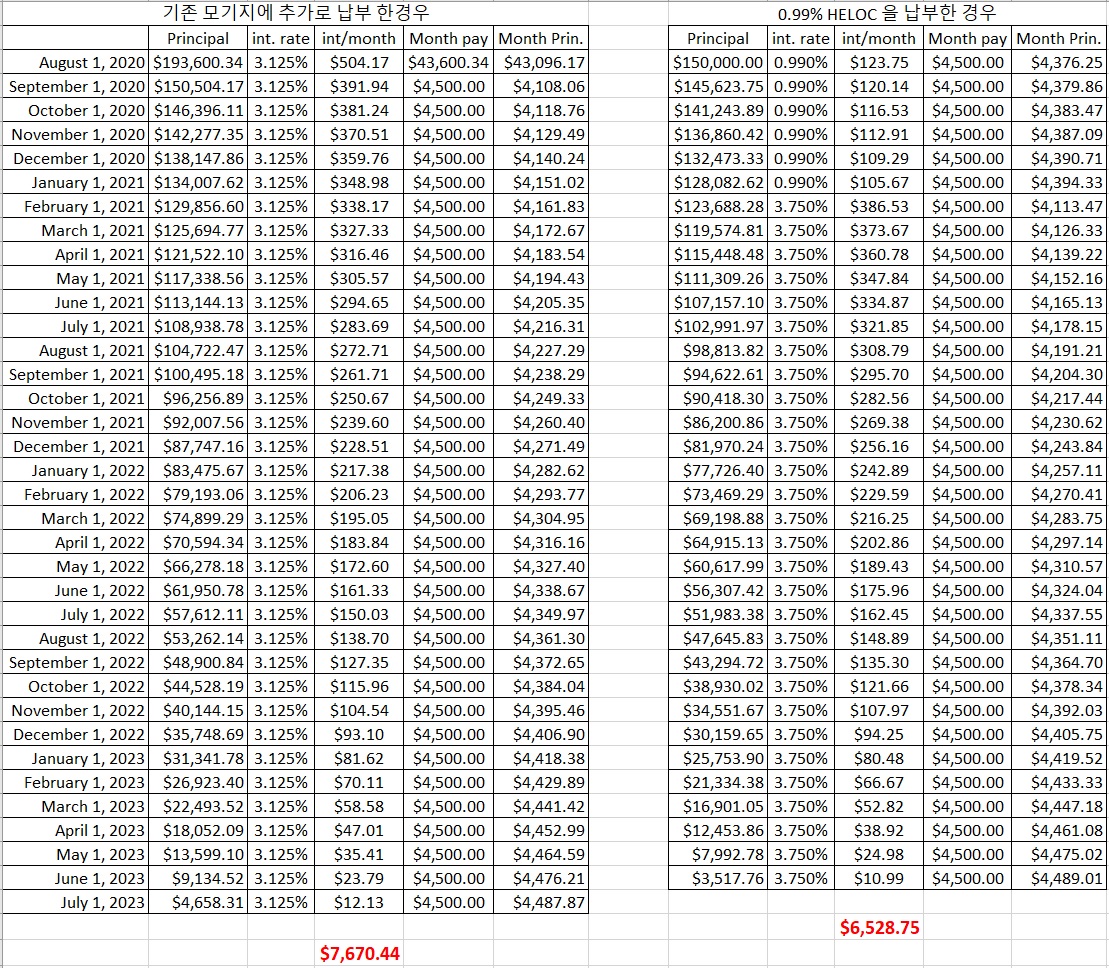

HELOC을 알아보게 되었습니다. Primary Home을 담보로 HELOC을 말 합니다. 마일모아의 모토 "마일은 싸인업 보너스로 모으는 것이다" 를 응용하여, 0.99% HELOC introductory rate을 찾았습니다. 물론 6개월 간만 입니다. 이후에는 변동 금리 이지만, 향후 prime rate가 엄청 올라가지 않는 한 6개월 이후에는 3.75% 라고 합니다. 그래서 엑셀로 계산을 해보니 $4500/월 HELOC을 갚아 나가면 2년 반 이후에 HELOC을 모두 갚을 수 있다는 계산이 나오더군요. 단순하게 계산하여 절약 되는 이자는 약 $9000불이더군요. 물론 2년 반 후에 모기지도 끝난 다는 가정하에 계산 하였습니다.

여기서 질문 할 수 있는 것은 "그럼, 원래 있던 모기지에 목돈 4만불 넣고 4500불/월 계속 넣으면 비슷 한것 아닌가?" 입니다. 이 옵션도 알아 봤는데, 잘 모르겠더라구요. 제가 알아본바로는 페이 오프 할 때까지 모기지 이자를 다시 계산 하지 않는 걸로 알고 있습니다. 페이오프 하는 시점에서 이자 계산 다시해서 돌려 주는 지는 모르겠습니다. 모기지 이자를 다시 계산 하려면 어느 정도 Fee가 있는 것으로 알고 있습니다. 달마다 모기지 이자를 다시 계산 할 수도 없고... (제가 자동차 loan으로 경험 찾아본 바로는 모기지 이자를 loaner가 홀드하고 있다가 페이 오프 할때 이자 계산을 다시해서 돌려 주는 방식이였습니다. 인터넷에서 찾아본 바로는 자동적으로 계산한다고 하시는 분들도 있고 그렇지 않다고 하는 분들도 있습니다. 이럴땐 최악의 상황을 고려 해야 겠죠. 모기지 회사가 자동적으로 계산해 준다는 가정하에 제가 보는 이득은 1141.68불입니다. excel screen shot 올립니다. 문제가 있으면 바로 지우겠습니다. 기존에 모기지 payment 만큼계속 넣는 것은 뺏습니다. 계산 방법은 맥주한잔님이 자세히 설명 해 주셨습니다. )

저 자신도 잘 하고 있는지 100% 확신이 들지는 않지만, 혹시라도 모기지 원금이 조금 밖에 되지 않아서 Refinace rate이 좋지 않으신 분들은 이 방법도 한번 고려해 보세요. 집값 대비 원금이 적으신 분들은 꼭 Primary HELOC으로 Primary 모기지를 값는 것도 가능 할 것 같습니다.

참고로 제가 이용한 은행은 Regions Bank 이고, 구글에서 HELOC introductory rate으로 검색하시면 1년 1.99%, 6개월 0.99% 등등 프로모션들이 좀 있습니다.

제 상황이 일반적인 상황은 아니기 때문에, 본인 상황에 맞게 잘 고려해 보셔야 겠습니다. (글솜씨가 없어서 주의 사항을 너무 간단 하게 쓴것 같습니다. HELOC은 deduction 이 안됩니다. Itemixed deduction 하시는 분들은 이 것도 고려 해야 겠습니다. HELOC은 변동금리 이기 때문에 AYOR 입니다. Rental property 인경우는 비용처리가 가능 한걸로 알고 있습니다. HELOC으로 페이하는 기간이 길어지면 길어질 수록 이 방법으로 얻는 이익은 줄어듭니다.)

댓글을보고 원글을 조금 수정 했습니다.

마모에 들어 오시는 분들이 다양 하기때문에 이 방법을 사용해서 이득을 보는 사람이 분명 있을 거라고 생각합니다. 저는 Heloc Pay 기간을 2.5년 으로 잡았는데, 6개월 안에 다른 추가 수입이 생기는 것을 고려 하지 않고도 1100불 이상 이자 지출을 줄일 수 있을 것 같습니다. 6개월 안에 추가 수입으로 HELOC을 빨리 갚으면 이득은 더 많이 늘어 납니다. 이런 계산 하는 것이 별로 어렵지 않으니 엑셀로 한번 긁어보시고 비교하셔서 이 방법을 고려 하시는 분은 본인에 맞는 pay off 방법을 찾으시기 바랍니다.

HELOC 은 이자 부분에 대해 소득공제 조건이 1차 모기지와 다르지 않나요?

맞습니다. 저 같은 경우는 standard deduction 범위에 있어서 모기지 이자는 어차피 디덕션이 안됩니다. 모기지 원금이 15만불이하인 경우는 왠만 하면 저처럼 standard deduction 범위에 있지 않을 까요?

언제 하셨나요? 지금 저도 비슷한 전략땜에 물어보니 까다로워져서ㅠ 안된다고 연락 받았거든요..

7월 초에 온라인 어플라이 하고 8월 초에 Heloc closing 했습니다.

감사합니다. 저도 2nd home + $140K 정도라 리파이를 하려고 해도 좋은 이율이 안 나오더라고요. 2년전이라 이율도 30년 4.625%나 되는데.. HELOC도 알아봤는데 요즘은 정말 하기 쉽지도 않고 클로징피도 있는거 같아 보여 속만 끓이고 있었는데 좋은 팁 얻어갑니다. Lump Sum으로 5만불 페이하면 만기가 11년 줄고 이자도 5.9만불이 줄고요.. Regions은행 한번 알아보겠읍니다. 혹시 클로징피 없이 하셨는지 여쭤도 될런지요?

https://www.bankrate.com/calculators/mortgages/amortization-calculator.aspx

여기가 리파이 견적내기 아주 쉽고 편합니다.

제 경우는 클로징 피 없었습니다. 어떤 은행은 appraisal fee (~200$)를 charge하는 경우도 있는 걸로 압니다. 예전에는 Property value 에 70% 정도 HELOC이 가능 했던 것 같은데, 이번에 할때는 ~60% 정도만 대출 가능 한 것 같습니다.

집값이 올라서 가능한 신박한 아이디어네요

맨날 은행이 돈버는 시스템인데, 은행 시스템을 잘 이용해서 페이오프 하시는 분들은 한수 위!

원래 있던 모기지에 목돈 넣으면 남은 이자가 어떻게 되는지는 (이자율%는 바뀌지 않지만 매달 내는 이자 액수는 크게 달라집니다) 인터넷에서 쉽게 찾아볼 수 있는 Amortization table 에 숫자 넣고 돌려보면 나옵니다. 이 숫자로 꼼꼼하게 HELOC 의 경우와 비교해보면 어느쪽이 이득이 될지는 정확하게 나오겠지요.

HELOC 으로 모기지 페이할때 윗분꼐서 지적하신 대로 소득공제 부분이 달라진다는게 제일 신경써야 할 부분인 거 같고요 (어차피 standard deduction 이라고 하시니 이부분은 상관 없겠지요) 모기지와 달리 HELOC 는 아무떄나 이자율을 올리기도 하고 내리기도 한다는게 조금 위험요소일 거 같습니다. 이자율이 1%만 올라가도 월 이자부담액이 꽤 크게 차이가 나게 됩니다.

자동차 pay 할 때 한번 목돈을 넣어 본적이 있습니다. Monthly pay 가 바뀌지 않았습니다. 이자계산을 다시 하지 않았다는 말이지요. 모기지경우도 그렇게 하는지는 모르겠습니다. 한번 목돈을 넣으면 모기지 회사가 Monthly Pay를 다시 계산 해 주는 것 같기는 하지만, re-calculation fee(~$200)가 있다고 들었습니다. 제 계산으로는 그렇게 해도 Heloc이 이익 이였습니다. 6개월 이후 HELOC 이자율은 Prime rate - 0.125% 또는 3.75% (둘중 큰 것)입니다. 현재 Prime rate 가 3.125% 라고 하니, Prime rate가 3.875% 되기 전까지 3.75%입니다. 은행 마다 좀 다르겠지만요. 당분간(2.5년 이내에) 그렇게 이자율이 오를 것 같지 않다고 배팅을 한 것입니다. 설령 2년 뒤에 이자율이 오른다고 하더라도 그때는 원금이 엄청 줄어 있는 상황이라 이자비용 자체는 큰 의미가 없습니다. 이 방법을 사용하실 분들은 맥주한잔 님이 지적하신 부분을 잘 고려 하셔야 할 것 같습니다.

monthly payment 는 바뀌지 않아요. 그렇지만 다음달에 내게 되는 정해진 payment 에서 얼만큼이 이자이고 얼만큼이 원금인지는 매달 바뀌는데, 그게 목돈 한번 넣고 나면 원래 스케줄보다 급격하게 원금%가 확 올라가고 이자%가 확 줄어듭니다. 그래서 전체 기간이 줄어들게 됩니다 (30년 모기지의 첫 1-2년동안은, 이자율에 따라 차이는 있지만 한달치 페이먼트 만큼의 액수만큼 원금상환을 미리 하게 되면 전체 개월수가 3개월정도 줄어듭니다)

그렇게 이자 계산 하는 것이 한국에서는 일반적인 상식이라고 생각하고 저도 자동차 pay할때 목돈을 넣었던 것이구요. 그렇다면, 목돈으로 모기지를 갚으면 자동적으로 원금 상환한 것으로 계산을 다시 한다는 말인데, 제가 re-calculation fee를 charge 한다는 정보가 잘 못 된 정보 였나 보네요. 자동차 loan경우에는 그렇게 하지 않았습니다. Statement 오면 매달 꼼꼼히 확인 하는 편인데, 이자 줄어드는 것은 원래 이자 줄어 드는 것 만큼 줄어 들었고, 같은 Monthly pay를 내다가 Pay off 하는 시점에서 이자 계산을 다시 해서 얼마 정도 돌려 줬던걸로 기억합니다. Loan 회사가 줄어든 이자를 홀드하고 있다가 Pay off 할 때 돌려 준다고 생각 했습니다.

맥주한잔님이 지적해 주신 부분이 마지막 까지 고민하고 찾아본 부분이였습니다. 이론적/상식적으론 그렇게 되야 하는데, 미국이란 곳이 상식적이지 않은 경우가 많아서 누가 직접 그렇게 해봤다고 하지 않는 한 저의 경험에 근거하여 행동 하는 편입니다. 모기지 회사가 자동적으로 이자를 다시 계산 해준다는 가정 하에, 현재 모기지에 똑같은 목돈과 매달 좀더 많은 pay를 하더라도 제 계산으로는 1500불 정도가 이득이였습니다. 좋은 지적 감사합니다.

모기지의 경우 recalculation fee 가 있다는 건 한번도 들어본 적이 없고요.

제 경험으론 자동차 loan 의 경우도 모기지와 다르지 않았습니다. (그러나 자동차 loan 해주는 곳에 따라 loan 의 작동 원리가 좀 다른 방식으로 loan 해줄 가능성도 있긴 하겠지요)

모기지의 경우 일반적인 융자업체나 은행에서 받은 모기지라면 이 상식이 통하지 않는 경우는 절대 없다고 말씀드릴 수 있습니다. 매달 내는 모기지 페이먼트에서 이자가 얼마고 원금이 얼마인지는, 전달 추가 원금상환을 했든 안했든 매달 다시 계산되어서 책정되는 것입니다. 월 페이먼트 액수는 30년동안 똑같지만 그 액수 중에 원금이 얼마고 이자가 얼마인지는 매달 다시 계산됩니다.

남아있는 융자 잔액을 L 이라고 치고, 월 모기지 페이먼트를 P 라고 치고, 그중에 원금을 Pp 이자를 Pi 라고 치면 (P = Pp + Pi),

Pi 는 월 모기지 이자율 곱하기 L 입니다. (예를 들어 이자율이 연 3.6% 라면 3.6/12 = 월 0.3% 일 경우 융자 잔액 L 의 0.3%입니다.) 그리고 그달의 원금상환액은 Pp = P - Pi 로 계산되지요.

다음달엔 L 이 조금 줄어듭니다 (이번달에 상환한 Pp 만큼 줄어듭니다)

그럼 다음달엔 L 이 L-Pp 가 되었으니 Pi 도 조금 줄어들고, 그만큼 다음달의 Pp 는 조금 늘어납니다. 그럼 그 다음달의 Pi 는 또다시 조금 줄어든 L 에 따라 조금 더 줄어들고 또 그 다음달의 Pp 는 조금 더 늘어납니다.

애시당초에 이 월 페이먼트 액수 P 라는 것이, 융자액수 L 과 이자율에 따라 위의 과정을 360개월 반복해서 모두 상환할 수 있게 하려면 이 P 값이 무엇이 되어야 하느냐 를 계산해서 나온 것입니다.

추가 원금상환을 할 경우에, P 값은 달라지지 않지만, L 값이 확 줄어들게 되므로 다음달의 Pi 는 평소 줄어드는 속도보다 훨씬 크게 줄어들고요, 그만큼 Pp값은 확 늘어나게 됩니다. 결과적으로 총 상환 기간이 추가 원금 상환 액수 대비해서 확 줄어들게 됩니다. (융자 초기일 경우)

자세한 설명 짝짝짝짝!!!!

유툽에

How to pay off mortgage using HELOC 이라고 치면, 자세하게 나오는 비디오 보구 나니 이해가 더 쉬워지네요.

몰게지 원금을 갚아나가는데, 매달 이자가 다시 계산되는것도 처음 알았어요. 페이먼 총 금액이 같아서 늘 이자도 같은것인줄 알았어요.

모기지도 요즘에는 recalculation fee 하고 monthly 페이먼트 조정해주는게 있습니다. (제가 했던 은행은 론 오피서가 자기네는 이런것도 있다면서 엄청 자랑을 했죠)

제가 이번에 새 집을 사면서 모기지 받았는데 원금 $10k 이상 다운하면 첫 페이먼트 조정은 free로 두번째 부터는 $500 받고 조정해 주는 조항이 있었습니다. 다만 문제는 조정하면서 다시 30년이 되는거 같더라고요. 제 경우엔 쓸일은 전혀 없을거 같습니다.

여기서 말씀하신 recalculation 은 왠지 목돈을 넣으면 월 페이먼트를 줄여주는 방식인 것 같네요. 맥주한잔님이 말씀하신 방법은 목돈을 넣으면 월 페이먼트는 똑같고 loan term 이 짧아지는 방식입니다.

모기지를 매달 더블로 갚으면 3개월 앞당기는 효과가 있군요. 감사합니다. 은퇴도 몇년 안남았는데 이 방식을 시도해 봐야겠습니다.

오우. 천잰데요?

일찍 페이오프 할 계획이면 괜찮은 전략인거 같습니다.

세컨드 홈이라하면 투자용 집 말씀하시는거죠? 현재 15년짜리도 엄청 잘 받으셨는데,

"제가 알아본바로는 페이 오프 할 때까지 모기지 이자를 다시 계산 하지 않는 걸로 알고 있습니다."

-> 맞습니다. 이자율은 변하지 않습니다. 그런데 loan term 이 줄어듭니다. (페이오프가 빨라집니다)

다른 fee나 세금 절세 효과 이런거 다 없다고 보고,

제가 보기엔 첫 6개월은 이득 (2.125% 만큼 이자를 덜 내기 때문에)

그 이후로는 손해 (0.6% 만큼 이자를 더 내기 때문에) 인 것으로 보입니다.

얼만큼 이득을 보고 얼만큼 손해를 보는 지 계산 해 봐야 압니다.

제가 리플 달 때는 엑셀시트는 없었는데 지금 이렇게 보니 장단점이 확실히 보이네요.

우측의 Heloc 의 경우 첫 6개월 이자 이득이 있고 이후부터는 모기지가 낫습니다.

다만 두 가지 비교표에서 잘못된 점이 몇가지 보이는데요,

1. 왼쪽에서 첫달 이자 $504불 은 오른쪽에도 넣어야 하는 부분으로 보입니다. 왜냐면 Heloc에서 15만이 나와야만 모기지 이자를 안내기 시작하는 것이니깐요.

2. 왼쪽은 원금 총액이 15만 500불이고 오른쪽은 15만 불인데 여기서 차이가 500불 나는 듯 합니다.

즉 제가 보기엔 오른쪽 왼쪽에 차이가 없어보입니다. 다만 개인적으로 고를 수 있다면 왼쪽 (지금 모기지 킵하기)를 고르겠습니다. 왜냐면 Heloc 의 경우 월 4500불 갚는걸 지키지 못해서 loan term 이 늘어나면 무조건 손해봅니다. 그리고 Heloc 열면서 들어가는 각종 fee (없으면 다행이지만) 와 수고스러움은 덤이구요.

첫달의 이자504불이 다른 것은 제가 페이오프를 월초에 했기 때문입니다. 오른쪽에 504불은 아니지만 페이오프 당시에 월초까지 이자(~200불)를 넣어야 공평한 비교라고 할 수 있습니다. 대신 첫달 pay를 (Payoff금액 - 15만) 보다 더 많이 적었습니다. 2. 두번째 달에 500불이 더 많은 이유는 아직도 모기지 원금이 남아 있기 때문에 한달동안 500불 가량 이자가 발생한 것입니다. 정확한 계산은 아니지만 에러가 그렇게 크지는 않은 계산이라고 봅니다.

님의 지적이 맞다고 가정하더라도 저는 오른 쪽을 선택하겠습니다. 이유는

1. 월 4500 불이라는 금액은 그렇게 공격적으로 설정한 것이 아닙니다. 따라서 월 4500불 갚는걸 지키지 못해서 더 손해를 볼 수도 있지만, 반대로 더많이 넣어서 이득을 볼수 도 있겠죠? 계산은 2.5년으로 했지만 제 예상과 목표는 2년 안에 끝내는 것입니다.

2. Fee는 다행이도 없습니다. 200불정도 appraisal fee를 예상했는데, 없네요.

3. 수고스러움보다는 배운다는 즐거움이 더큽니다. 인터넷에서 대부분이 해결 됐고, 1번 지점 방문해서 싸인 했습니다.

4. 이게 제일 중요한데, 님이 왼쪽을 선택하신다 했는데, 평소에 비상금 없이 페이첵 마다 모기지 원금을 바로 바로 갚을 수 있겠습니까? 사람 성향 마다 다르겠지만, 저는 간이 작아서 그렇게 못하거든요. 오른 쪽은 할 수 있습니다. 15만 HELOC이면 (15만 - loan amount) 를 비상금이라 생각 할 수 있습니다. 심지어 생활비 까지도 잠시 HELOC account에 들어 갔다 나오면 그 만큼 이자를 줄일 수 있습니다. (인터넷에 돌아다니는 HELOC의 advantage중에 하나입니다.) 이런 잇점은 오른쪽 계산에 하나도 안들어 가 있습니다.

5. 개인적인 경험으로 자동차 loan pay할때 왼쪽처럼 했는데 이자 계산을 pay off 하는 시점에서 계산해서 돌려 주었습니다. loan 회사가 이자를 홀드하고 있다가 돌려 줬단 말이지요. 댓글을 보면 모기지 회사는 친절하게 그때 그때 자동으로 계산을 해주는 것 같은데, 개인적인 트라우마 (자동차 loan의 경험)가 왼쪽을 싫어하게 만듭니다.

HELOC 전략은 조금 조심도 하셔야 할 필요도 있고, 주의가 요구 되는 사항 입니다.

HELOC 이 절대로 모기지 보다 싸지 않거든요.

그리고 HELOC은 특성상 절대적으로 단기간에 갚아야 하는 short term debt 으로 빨리 갚으셔야 해요.

마치 크레딧카드에서 날아오는 3% 짜리 balance transfer check 과 같다고 생각 하시면 될 것 같습니다.

말씀하신대로 처음 6개월은 .99% 지만, 나머지 기간동안은 prime rate + 알파 일겁니다. 그게 현재 이자율 기준으로 3.75% 라고 하시는건데,

제생각에도 이자율이 막 올라가거나 그럴 것 같지는 않습니다만... 그래도 리스크가 꽤 있어 보입니다.

그리고 제 생각에는 한달에 $4500씩 갚으셔서 빨리 끝내실 계획 이시라면, 기존의 모기지가 apr이 얼마나 되는지 모르지만, 그냥 똑같은 금액 갚으신다면,

더 빨리 끝낼 수 있지 않았었을까 하는 생각이 듭니다. 아니면 3.125 모기지라던가요.

그리고 HELOC의 경우에 일정기간을 채우지 않으면, 페널티를 내야 하는 조항이 있기도 합니다.

모기지의 경우에도 일찍 많이 갚아 버리면 이자도 줄어들고 payoff 기간이 줄어 듭니다.

맞습니다. HELOC은 변동이자 입니다. 다른 분 댓글에 설명 했듯이 Prime rate -0.125% 또는 3.75% (둘중 높은 것)입니다. 현제 Prime rate 이 3.125% 라고 하니 0.75%의 버퍼구간이 있습니다. 기존 모기지에 추가로 납부하는 부분은 엑셀 파일로 설명이 되었으리라 생각됩니다.

요즘은 이자율이 싸니 HELOC으로 이용해서 페이오프 시간을 단축해도 해도 좋은 기간 같습니다. 저같은 경우는 전에 고정이자 4.5%받은것으로 비교해보면, 현재 HELOC 이자가 훨씬 쌉니다. 변동 이자라구 해도 싸네요.

사과님 같은 경우에는 현재 모기지 이자가 몇퍼센트, 남은 모기지 금액이 얼마인지에 따라 전략을 생각해 보셔야 합니다.

금액이 크다면, 당연히 리파이넨스 생각 해 보셔야 합니다. (HELOC은 빠른 시일내에 갚는다는 전략 하에서만 보통 유리합니다.)

제가 말씀드렸지만, HELOC은 크레딧 카드회사에 날아오는 1년짜리 3% balance transfer check 이라고 생각 하시면 가장 편합니다.

(사실은 이 밸러스 트랜스퍼 첵보다 못합니다. 크레딧카드 빚은 무담보지만, HELCO은 담보채 입니다.)

푸님 말씀이 백퍼 옳습니다. 저도 이리저리 고민하고 엑셀 돌려보고, 결국은 HELOC을 안하고 리파이낸스로 결론했습니다. 결국은 장기로 안정적으로 묶어두고 재투자로 가기위해선, 당장 6개월 HELOC 저리 이자가 달콤해도, 장기로보면 변동이자라는 불확실성이 너무 부담이 됩니다.

그래서, 리파이낸스로 결론... 지금 진행중입니다.

전에 HELOC을 이용해서 몰게지를 빠르게 페이오프 하는 방법을 본적이 있습니다.

how to pay off mortgage in 5-7 years

https://www.youtube.com/watch?v=4GonTct2WMk&t=4s

Velocity banking 이라고 찾아보시면 더 많이 나옵니다.

원리는 HELOC을 체킹 어카운트처럼 마이너스 통장처럼 사용해서 다달이 몰게지를 먼저 갚고, 생활비도 쓰고, 월급으로 갚아나가는 방법입니다.

이부분에서 포인트는 여윳돈으로 몰게지 원금을 갚아나갈때와, HELOC 계좌를 사용해서 몰게지를 갚아나갈때를 비교해보면, 믿기 힘들정도로 빠르게 몰게지를 페이오프 한다는 사실입니다.

소비자가 번거롭지만 은행 시스템을 잘 이용하는 경우같아요. 하지만, HELOC도 빚이라서 선척적으로 빚지는거 싫어하는 대부분의 사람들은 마음이 불편할수 있는 방법입니다.

은행서 론하는 친구인 Financial 쪽이 능통한 사람들은 이방법 좋다고들 많이 추천해서 놀랐습니다만.

작은 이자로 큰이자를 줄여보는건 좋은데

빚지는거에 영 소심한 사람들이나 HELOC이 안열리는 환경이거나 (에퀴티가 적은경우)는 그저 (1) bi-weekly payment (2) Extra payment ( 추가로 원금갚아나가기) 딱 이 두가지만 해도 많은 이자가 절약됩니다.

유튭에 있는 영상은 정말 눈뜨고 봐주기 힘들 정도로 헛소리만 주구장창 하네요. 2배속으로 봤지만 시간이 아까운 수준입니다. 그냥 "이자율이 높은 빚 먼저 갚자" 를 30분 반복하면 그게 차라리 더 낫겠네요. 여튼 저는 heloc 으로 모기지를 빠르게 페이오프 한다는건 대부분의 경우 "아이고 의미없다" 라고 생각 합니다. 다만 후로리다박님과 같이 아주 정교하게 잘 이용해야만 이득이다, 나머지는 그냥 모기지가 낫다 이렇게 생각합니다. 위 영상의 가정에 어떤 문제들이 있는지 길게 글을 쓰고 싶지만 정말 총체적인 난국이라 어디서부터 시작해야할지 감을 잡을 수가 없네요.

몇자 짚어주시면, 큰 조언 될듯 합니다. 그냥 까막눈이 듣기에는 그럴듯도 하여...정말 헷갈립니다. 꾸벅.

@후로리다박 님

regions bank 에서 HELOC 하시는데 추가로 내는 비용이 있었는 지 궁금합니다? application fee, house appraisal fee 또는 account 유지비 랄 지 등등 이요?

제 경우엔, 동네 크레딧 유니온에서 HELOC 3번 열어봤는데 항상 똑같았습니다.

appraisal 기타등등 해서 적지않은 비용이 생기는데 (거의 2천불), HELOC 에서 돈을 꺼내서 3년이상 유지하고 나서 닫으면 면제되고, 3년도 안되서 클로즈 하거나, 한번도 사용하지 않고 닫으면 닫는 시점에 그 비용을 도로 물어내야 한다는 조건이었습니다. 대부분 다른곳도 다 비슷하지 않을까 합니다.

답글이 많이 늦었네요. 제 경우에는 BB&T 4년 전에 한번, Region Bank 이번에 에서 한번, 두번 열어 봤는데요. BB&T경우는 200불 정도 appraisal fee가 있었고, 1년 안에는 50000불이상 돈을 빌리고 있어야 했습니다. 1 년이후에는 closing하는데 아무런 조건이 없었습니다. regions bank 경우에는 no fee였습니다. 대신 2년 안에 closing하면 안되는 걸로 압니다. 두 경우 다 저한테는 제약 조건이 아니라 신경쓰이지 않았습니다. HELOC을 open 하실 계획이라면, 그런 조건들 꼼꼼히 따지셔야 겠습니다.

댓글 [35]