15년 리파이를 로칼브로커와 1달가까이 진행하던중 이제서야 택스보고대비 15년은 힘들거같다는 얘기를 들었습니다. 그럼 진작 알려주시던지.. ㅜㅜ

현제 인컴은 중요하지않고 작년 택스보고가 중요한데 금액이 낮아서 죄송하다고 하면서 전화를 끊으셨습니다.

이분이 adjusted gross income 을 말씀하셨던걸가요?

뭐 은행마다 기준이 다르겠지만 그래도 다른데 진행하기전에 나름 계산을 해보고 싶은데, 53만, 15년 론을 하려면 어느정도수입이 되야할가요?

아래 사이트에선 net $12,700/mo 벌어야하더라구요. 이게 말이 되는건가요? 그럼 연봉이 $20 만불정도되야하는거아닌가싶은데... ㅜㅜ

2.5%

15year

https://www.bankrate.com/calculators/mortgages/maximum-mortgage-calculator.aspx

이런 계산기에 나오는 수입은 대부분 pre-tax일걸요? 계산기 아래에도 이렇게 쓰여 있네요.

그리고 혹시 15년 모기지가 안나오면 20년으로 하시고 매달 원금을 조금씩 더 갚는 방법도 있어요.

아 이건 생각못했내요. 20년으로하고 원금을 더 갚는거면 15년하는거나 같은거군요.. 뭐 15년과 20년의 이자가 조금은 차이가 있겠지만.. 이렇게 진행해 봐야겠내요. 감사합니다~!

위 링크 사이트에서

MONTHLY INCOME

Total monthly income from all sources. All income should be entered before taxes.

그리고 https://www.totalmortgage.com/blog/questions/when-buying-a-house-should-i-use-my-gross-income-or-net-income-to-determine-what-i-can-afford/25620

When you apply for a mortgage loan, your lender will rely on your gross monthly income to determine how many mortgage dollars to lend to you.

아시겠지만 당연히 15년 론이 요구하는 그로스인컴은 30년대비 더 많습니다.

아마도 렌더측에서 요구하는 조건이 있을것 같은데 다른 곳과 진행해 보면 어떨까 하네요.

네 15년과 30년는 요구하는 인컴이 꽤 차이가 나내요.

제가 알기로는 매달 모든 갚아야 하는 빚(모기지+자동차 할부+크레딧 카드 등등)이 총 인컴의 40%가 넘으면 안된다고 알고 있습니다. 물론 pre-tax 인컴 기준으로요.

그렇군요. 제가 비지니스를 하고있어서 계산이 간단하지가 않네요..

여기 모기지 하시는분들이 계시니 더 자세히 말씀해주시겠지만 모기지 계산은 전부 Gross basis, 세전인컴이고요.

대체적으로 Front-end DTI (Debt to Income)는 43%이하를 요구하고요, (집에들어가는 비용들 모기지+재산세+집보험+콘도면 HOA / Gross Income)

Back-end DTI는 50%이하를 요구합니다. (위에있는 비용 + Credit Report에나오는 카드값, 자동차 할부, 학자금론 / Gross Income).

Conforming loan의 2020년 맥스는 $510,400 (SF, LA, NYY처럼 high cost area는 150%인 $765,600) 입니다.

세전 소득입니다. 그런데 그렇게 간단하지는 않습니다. 가장 중요한 수치는 DTI죠. D, 채무는 일종의 합산인데 모든 집에 들어가는 모든 비용 일체입니다. 여기에 차량 리스, 각종 카드 비용 등 다 들어갑니다. 그리고 소득, I는 당연히(!) gross income입니다. AGI는 아니고요. 그런데 여기서 그로스 인컴이 좀 복잡합니다. 변동급은 잘 안 쳐주거나 보수적으로 잡아줍니다. 특히 보너스나 커미션, 주식 보너스는 모기지 렌더마다 인정하는 규칙이 상이합니다. 정확하게 알아보셔야 합니다. 그래서 작년 W2를 보자고 합니다. 이 비율이 36%인 곳도. 42%인 곳도 역시 제각각. 7년 ARM이냐에 또 다르고 복잡합니다. 15년으로 하시겠다면 거의 30년에 1.5배가 훌쩍 넘기 때문에 월소득이 충분히 높아야 합니다.

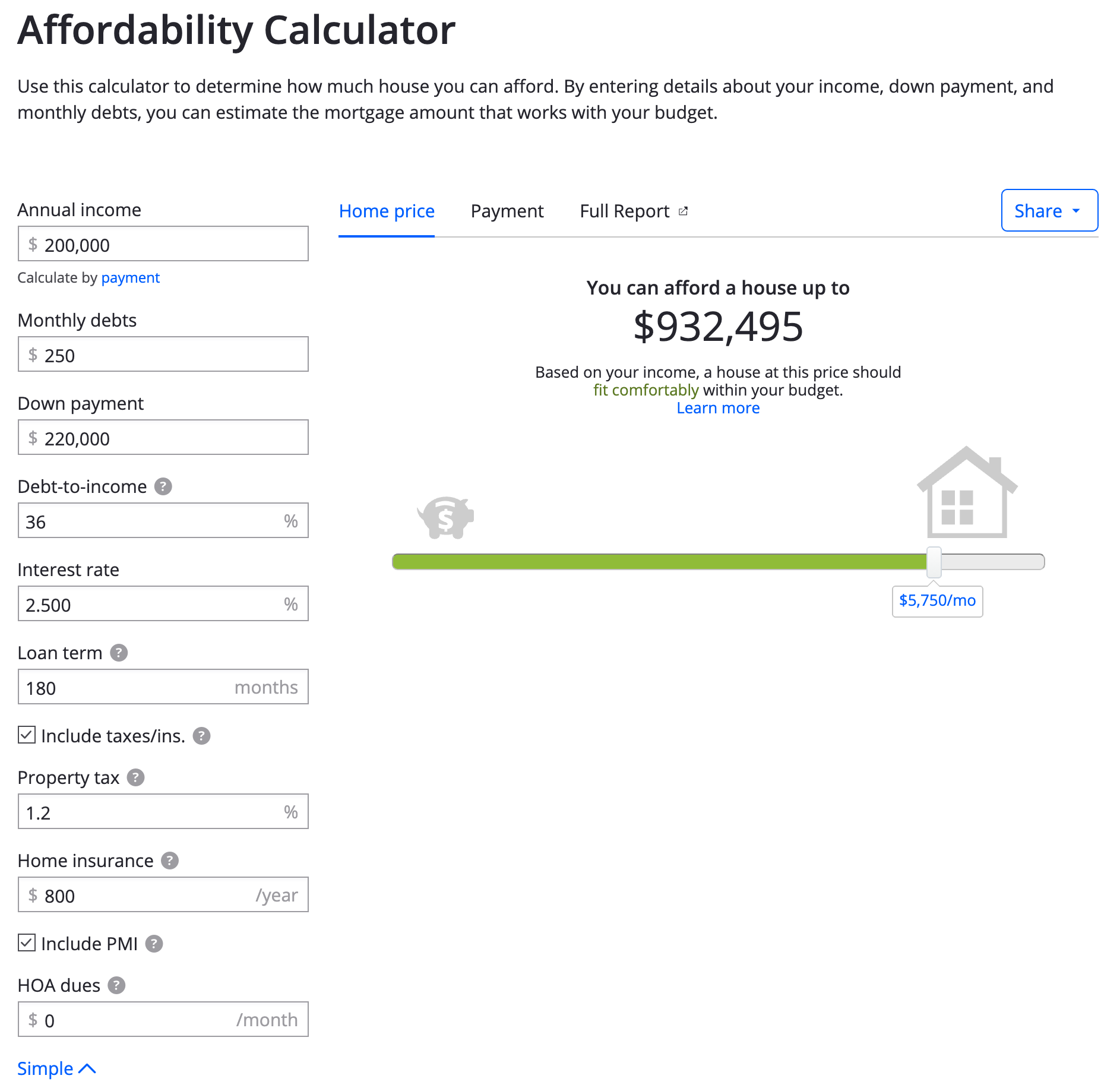

이 계산기를 써보세요.

https://www.zillow.com/mortgage-calculator/house-affordability/

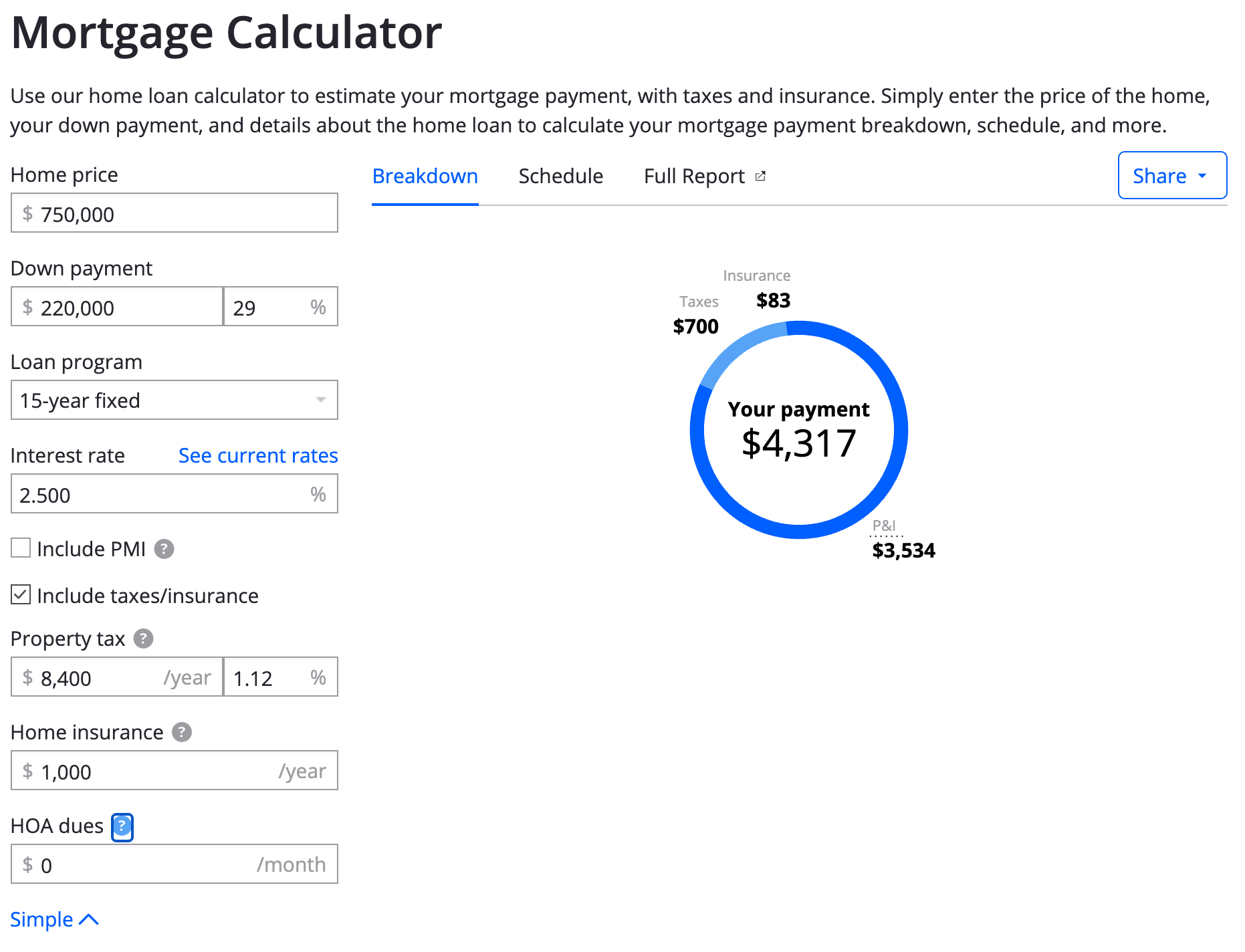

그리고 대출 금액을 가지고 계산하시면 또 골치아파집니다. 집 가격을 알아야 해요. 왜냐면 프로퍼티 택스가 중요하니깐요. 제가 대략 75만불로 가정해서 계산기 돌려봤습니다. 이렇게 나와요.

15년이면 이율이 2.5%보다 더 낮을 수는 있겠네요. 어쨌든 집에 들어가는 월 비용이 4300불 정도가 나옵니다.

이걸 DTI 36% 수준에서 감당하려면 아래 계산을 보시면 됩니다.

보다시피 말씀대로 20만불은 버셔야 감당이 됩니다. 여기서 중요한 것은 이 DTI 계산이 세전 연봉이라는 것이죠. 이 말은 세전 연봉의 1/3을 집 비용으로 쓴다는 이야기에요. 여기에 세금 1/3. 생활비 1/3으로 하면 현금 흐름이 거의 안 나옵니다.

여기서... 종종 나오는 주제로 돌아갑니다. 모기지 원금을 빨리 갚는게 좋으냐 아니냐로 말이죠. 죄송하지만 제 기준으로 아직 나이가 많지 않으신데, 15년 모기지를 한다는 소리는 정말 돈을 버리는 일 같습니다. 30년 혹은 25년 모기지로 하시고, 남는 현금 흐름으로 투자 하시고 은퇴 즈음이면 모기지 일찍 갚는 것보다 더 많은 자산을 모으실 수 있습니다. 여하간 이 부분은 저의 의견이니 너무 심각하게 받아들이지는 말아주시고요 ㅎㅎ

디테일한 분석 감사드립니다. 53만론을 15년으로 하려니 생각보다 쉽지가 않네요. 저는 비지니스를 하고있어서 택스보고를 엄청많이하지는 않습니다. 고정수입은 (c corp 라서 w2) 많지가 않고 distribution 으로 연말에 남는만큼 가져갑니다. 그러니 론받기가 쉽지는 않네요. 그냥 20년로가고 추가로 principal 를 갚을가 하는데.. 말씀하신데로 다른데 투자를 하는것도 좋은생각이네요. 20-25년후에 은퇴계획인데 주식 수익이 훨신크겠죠?

네, 그런 상황이군요. 저 같으면 25년, 30년으로 하고 남는 현금흐름으로 인덱스에 투자하겠습니다. 잘 모르겠다 싶으시면 정말 VTI 같은 인덱스만 넣고 20년 묵혀놓으면 모기지 일찍 갚는 것보다 더 좋은 것이 거의 일반적인 계산입니다. 그런 이유는 지금 금리가 너무 낮기 때문에 모기지 이율도 무척 낮죠? 반면에 주식은 당분간은 오를 듯 합니다. 물론 언제 다시 빠지고 그러겠지만, 20년 이상 장기적으로 보면 분명히 올라가있을 겁니다.

세전과 세후가 차이가 많이 나던데 우선 세전 기준으로 하는가보네요. 보수적으로 자기 Annual Income의 3배 정도의 집을 사는거라고 들은 기억이 있는데 이것도 세전을 의미하는거였나요? 그리고 3배 가격의 론을 받아도 된다는건지 3배 가격의 집을 구하라는건가요? 요즘 첫집 장만을 위해 계산기 두드려볼수록 렌트가 편한거였구나 싶은 마음이 자꾸 듭니다ㅠ

저는 집을 두번샀지만 하나도 모르는거같고.. 어렵습니다. 집산지 몇년 지나고 얘둘키우다보니.. 머랄가.. 머리도 잘 안돌아가는 느낌이구요 ㅠㅠ

어쨋든 저는 집이 일단은 가장 중요하다고 생각해서 잘 몰라도 주위도움받아 구입했고 리파이도 하려고합니다. 저는 렌트 살때보다는 확실이 삶의 만족도가 큰거같습니다. 아무튼 ㅋㅋ

꼭 좋은집 구입하시기 바랍니다.

감사합니다. 다들 집을 사고 나면 재정적인 면을 떠나서 심적인 만족감이 참 높다고 하시더라구요. 지금은 계산기만 두드리는 중이라 점점 지쳐가네요. 첫집이다 보니 과연 내가 어떤 집을 원하는지도 뚜렷하지 않고 (1층인가 2층인가부터도 헷갈립니다 ㅠ) 어느 정도 선까지 무리를 해도 괜찮을지 그리고 과연 우리가 이 집에서 얼마나 살게 될지 아무 것도 모르겠습니다. 그냥 5년만 산다고 생각하고 현재 재정상황 가족상황에 맞는 싸고 작은 집을 살지 10년 20년을 생각해서 조금은 무리를 해서 살지 (모기지 이자율도 낮을때...) 하루종일 머리 속이 복잡합니다.

아무튼 응원 정말 감사합니다. 부디 연말 전까지 좋은 집 찾았으면 좋겠어요.

혹시 관심 있으신 분들은 Fannie Mae Guideline 읽어보시면서 필요한 정보 찾아보세요.

https://singlefamily.fanniemae.com/media/23791/display 의

Section B3-3.1, Employment and Other Sources of Income 에 필요하신 정보 찾으실 수 있을꺼예요.

얼마전에 융자했다가 Lender Underwriter가 이 Guideline을 안 따르고 인컴 계산을 제대로 못해서 이 가이드 라인 포인터 해가면서 말해줬지만, 소귀에 경읽기로 알고 융자 거절하더라구요. 그러면서 이 문서에서 많은 걸 배웠습니다.

항상 LO (Loan Officer)가 어설프게 본인도 잘 모르고 제대로 말 안해주는걸 이 문서를 보면서 제 인컴 중 뭐가 인정이 되는건지 뭐가 안되는건지 알고나니 좋더라구요.

그리고 DTI에 관해서는 B3-6-02, Debt-to-Income Ratios (02/05/2020) 보시면 나옵니다.

Pre-tax기준입니다

Net으로 하게되면 tax withholding 을 많게하고 적게하고, 401k 를많이하고 적게하고 본인이 조정할수가있어서 같은 프리텍스 인컴이도 천차만별로 차이날수가있어서요

그래서 tax return과 w2 를 동시에보는이유죠

W-2인경우 작년인컴이 많더라도 현재인컴으로 계산해서 론이나오는경우 꽤봤는데 직업에따라 다른거같아요

Self employed나 비지니스갖고계시면 보통 최근2년치 택스리턴 평균값으로 하는것같습니다

일부 전문직같은경우는 졸업후 일시작한지 3개월되도 최근페이스텁이랑 job offer letter 로도 사는사람이 몇년전엔 있더라구요 요즘엔 잘모르겠네요

댓글 [18]