안녕하세요? 마모님들~~

요즘 이자율이 너무 좋아 새집을 구매한지 1년만에 재융자를 알아보고 있습니다.

우선 저는 새집을 구매해 들어와 한 10년 정도는 살 예정입니다. (아이 학교 부분이 제일 커요)

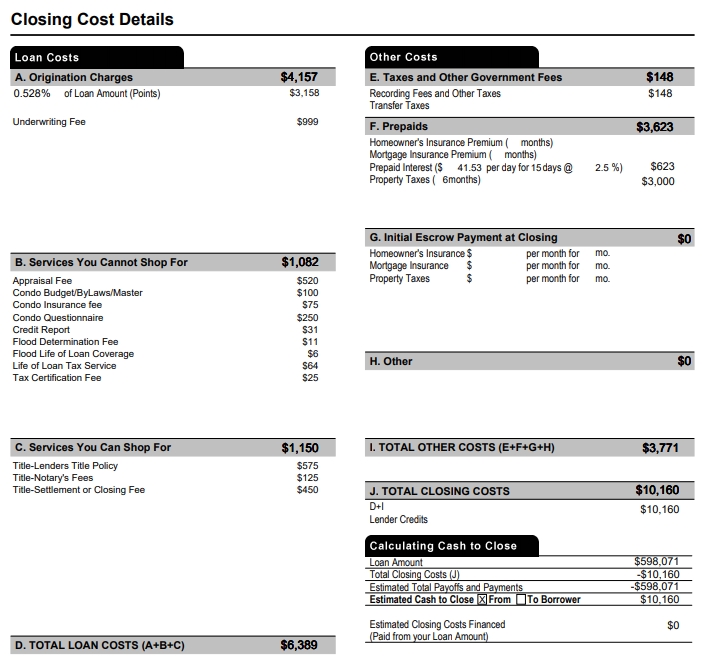

마모에 올라오는 곳 Loan Depot/Owning/SELFI,inc(Quickloan) 및 Local Agent분들에게 Loan Estimate(LE)를 받았습니다.

Loan Amount: $598,071/30년 고정에 2.5%로(Point 구매예정)으로 알아 보고 있습니다.

SELFI,Inc(Quickloan)에서 LE를 받아보니 Closing Cost에 대해 궁금한 점이 있어 고수님들께 여쭙니다.

1. Underwriting Fee를 저렇게 많이 내나요?

2. Appraisal Fee는 피할 수 없겠죠? 다른 글들을 읽어보니 Loan 금액의 1million이하는 안할수도 있다고 하던데요.

3. Condo Questionnaire가 도대체 뭔지 모르겠네요.

4. Property Tax를 Escrow에 같이 하려고 하는데 저렇게 Prepaid로 미리 내야 하는지요?

5. Lender Credits를 조금 받지 않나요?

그외에 Waive받을 수 있는 금액이 있을까요?

감사합니다.

저도 관심이 있어서 해 보려고 하는데 답변이 아니라 질문이네요.

혹시 No closing fee로 알려 달라고 하면 안해주나요?

Selfi 처음 추천했는데요. 저는 싱글홈이라 약간 다를 수 있는데 아는 선에서 답변 드려보면..

1. $999는 flat fee인 대신 다른 숨은 에이전트(?) 수수료는 받지 않는 형태고요. 어떤 회사들은 각종 리포트에 은근슬쩍 몇백불씩 얹혀서 fee 없는 것 처럼 하는거 봤어요. (예를 들면 credit report $150 등등)

2. 15년 $1M 이하로 refi 했을 때 appraisal waive 해줬어요. 30년도 LTV따라 가능할 것 같은데 문의해 보시면 알려줄 거에요. 초기 Loan Estimate에는 내야하는 걸로 나왔었으니 나중에 조정 가능하고요.

3. Underwriting 에서 필요한 항목 같아 보이는데 콘도는 경험이 없어서 pass..

4. Refi 시기에 따라 달라지더라고요. 예를 들면 곧 12월에 첫 property tax deadline이 있으면 거기에 맞춰서 낼 수 있는 금액을 미리 다 받아 놓더라고요. 예전부터 모기지를 들고 있었으면 사실상 월별로 escrow에 들어갔어야 할 금액을 catch up 형태로 몰아서(?) 내는 거죠. 기존 모기지에 escrow가 있었으면 payoff 금액에서 이리저리 (+-) 되어 한쪽에서 다른 쪽으로 옮겨가는 걸로 계산 될거에요.

5. 이자율 리스트 나올 때 상세 내역 보면 Point/Lender Credit 항목이 마이너스 (-)로 뜨는게 point 구매 대신 lender credit을 받게 되는 rate이에요. 둘 다 한꺼번에 보이는 경우는 없더라고요. Rate 좋은 경우 렌더 크레딧이 많아서 loan cost가 0에 가깝거나 마이너스 (principal reduction)이 되면 가장 이득이긴 해요.

지난주 selfi랑 리파이낸스 클로징했는데요. 저는 여러조건 협상 끝에 브로커 커미션 1995 내고 크레딧을 12k 받은 걸로 했습니다. 결과적으로 제돈 낸거 없이 70만불 좀 넘는 론을 15년 2.25로 바꿨고요. 크레딧으로 클로징 피 다 내고 남는 돈은 1600정도는 체크로 받고 론 원금을 7천불 정도 낮췄습니다. 크레딧을 어느 정도 이상은 캐시로 줄수가 없기 때문에 원금을 갚거나 에스크로 열어서 넣는걸 선택하라고 해서 에스크로 안열고 원금을 깎았습니다.

일반적인 conventional loan이라는 전제하에서 대답을 하면요

underwriting fee는 딜 가능한 부분인데 클로징이 12월로 넘어가기 쉬운 지금은 걷으려고 하는 쪽이 많을 거니까 비교해보면 좋겠죠.

appraisal은 십중팔구 면제될텐데, 그렇다고 론오피서 결정사항은 아니기 때문에 혹시나 낼 수도 있는 금액으로만 생각하시고 waive 부탁하세요.

condo questionnaire는 소유 중이신 콘도 쪽에서 정해진 액수를 받고 규정된 몇가지 사항에 대해 공식적으로 대답하는 문서이고 필수사항이기 때문에 역시 어느 렌더랑 일하냐와 상관없죠.

클로징으로부터 60일 안에 due인 property tax bill이 있으면 클로징 전에 미리 내거나 아니면 렌더가 걷어서 내야됩니다. 역시 렌더 재량 아니고요. 긁어야 하는 카드가 있으면 미리 내는 것도 방법이고, 현금 유동성이 아쉬운 상황인데 cash out은 아니면 미리 렌더와 협의 하에 론 밸런스에 얹어서 렌더가 내게 하는 것도 방법이죠.

잘 설명해 주셔서 감사합니다. 저는 Conventional Loan으로 진행할 예정이고 HOA Fee도 잘 내는데 무슨 Condo Questionnaire도 받는지 T.T Property Tax 11월달 치는 이미 냈고 다음은 4월이니 이번에 안내도 될듯 한데 물어봐야 할듯 하네요. 감사합니다.

Condo Questionnair 이건 렌더의 문제라기보다는 콘도 HOA에서 받는돈이더라구요

간단한 사항 문의면 이메일로 물어서 해결되긴 할텐데 이건 HOA에 직접 이메일 보내셔서 물어보셔도 될거에요.

property tax를 카드로도 낼수있나요?

댓글 [19]