제목 그대로.

집 구매한지 1년뿐이 안됐는데, 리파이넨스?? 해야할까요 ' 입니다.

새로운 곳으로 이주하고 집을 구매한지 이제 1년하고 1개월 정도 됐습니다. 몇주전에 론 은행에서 전화와서 이자율이 현재 가지고 있는것 (이율 3.625)보다

더 좋은 프로그램?이 있다고 얘기하더군요. 제 크래딧으로 대략적으로 계산해보니 이율은 2.6-2.7%정도 된다 하더군요.

다시 30년을 하는것일테고.

1. 1년동안 그냥 낸거 생각하지 말고 더 낮은 이율로 하는게 맞을까요?

2. 그냥 내던 대로 내는게 나을까요?

금리와 경제에 대해 관념이 없어서 이렇게 여쭤보네요.

조언 부탁드립니다!

closing fee없다면 안할이유가 없어보입니다

댓글 감사합니다. 물어봐야겠네요

closing fee 없는 이율로 달라고 하세요. 2.6~2.7%이 closing fee 없는 이율이면 뭐 생각해볼것도 없구요. Fee를 내는 조건의 이율이라면 Fee없이는 몇%인지 보고 그래도 이율이 내려가면 안 할 이유도 없는거 같아요. 참고로 저는 4월에 리파이낸스 했는데 또 더내릴수 있다고 하기에 알아보는 중입니다.

저희는 3년동안 2번 리파이낸스 했네요... 물론 제가 아닌 마나님께서 알아서 잘하셨겠지만... 결과적으로 30년상환 매달 3500불 가량 나가던것이 15년 3000불로 줄었습니다. 왜 그런지에대해선 제가 잘몰라서... 여하튼 그렇습니다. 처음 라파이낸스할때 3.2였던가 했는데 지금은 2.1인가 그렇게 한걸로 알고 있습니다. 3년동안 집값은 십만불 올랐네요. 돈을 다모아서 집을 사야지 하고 집사기전에 제가 좀 부정적였는데. 마나님이 막 밀어붙이셔서 그냥 전 끌려갔었는데... 결국 마님 얘길 듣는게 결국 옳았다는... 그냥 평생 감사하며 살려구요.

저도 2년 전에 산 집 30년 4.5%에서 지난 달에 15년 2.6%로 리파이낸스 했습니다. 이자율 1% 줄일 수 있다면 하는게 맞다고 생각됩니다. Nerdwallet 검색하셔서 리파이낸스 계산 한번 해보세요. 빌리는 돈, 이율 등등 넣으면 언제 breakeven 되는지 알려줍니다.

1년 정도에 1% 정도 w/ $0 closing costs 면 거의 무조건입니다. 저도 동일한 30년으로 어제 2% 후반으로 재융자 사인 했습니다. 원하는 이율과 monthly에 도달해서 1%에 가지 않는한 이제 재융자는 없을거 같아요! $0 closing costs로 몇군데 비교해보시고 바로 진행하시면 될 것 같습니다.

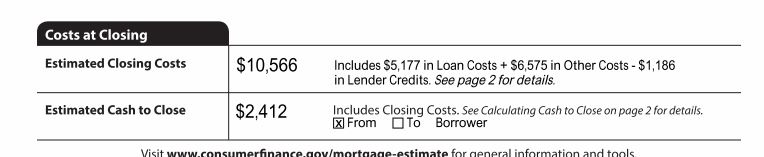

이렇게 나왔는데 이건 0 클로징이 아니잖아요? 말로는 모기지 인슈런스 프리미엄? 뭐 그거 리펀되서 모기지로 들어간다고 하는데.

계산해보면 기존 (작년) 처음에 집살때 론 문서 보면 대츨금 $223870 매달 $1359 x 30년 이율 3.625% 총 대출금액 $489240

신규 (올해) 대출금 $224246 매달 $1645 x 25 년 이율 2.625% (1% 다름) $493500

이렇게 보면 그냥 30년 기존꺼가 더 나은게 아닌가 싶어서요.

뭐가 좋은건지... 알려주실수 있나요

렌더 크레딧이 $1,186불밖에 안되니까 내셔야 하는 금액이 많아보이내요.

클로징코스트가 5천불이 넘으니까 4천얼마가 클로징 코스트가 되겠네요.

에스크로야 어짜피 미리 내는돈이니까요

전 지금 올해 6월달에 집사서 클로징하고 어제 2.5%에 lock in 했고 리파이 진행중인데요.

클로징 코스트를 렌더 크레딧으로 3천불 받고 클로징 코스트는 한개도 없이 2.5%에 진행하고 있어요. 오리지날은 3%였구요.

이게 사람마다 다 다르고 렌더들이 연락올때 재깍재깍 답안하고 전화안받으니까 결국에 한사람이 어떤 이율도 비트 해줄수 있고 거기서 천불 더 준다고 연락 오더군요. 그래서 덥썩물고 진행중입니다.

그래서 제일 좋은 오퍼주고 렌더 끼리 경쟁시켰어요.

댓글 [23]