전에도 몇번 글을 올리긴 했는데, 지금 새 집 짓는 중이고요 원래 projected closing date이 6/25 이었다가 delay 되서 7/16로 바뀌었습니다. 또 딜레이가 될지는 모르는 상황이고요, 현재 빌더 쪽 모기지 회사, 로컬 렌더 2개 가지고 모기지 lock 하려고 지켜보는 중입니다 (다른 여러군데 더 알아보긴 했는데 사실 이 2개 오퍼가 제일 괜찮았습니다). 빌더 모기지 회사 (60 days lock)의 경우 construction delay에 대한 extension fee cover 해준다고 하고, 셀러 크레딧 $5,000이 있습니다. 로컬 렌더 (45 days lock)의 경우 rate이 좀더 좋은 반면 크레딧은 따로 없습니다. 아, 그리고 2 회사 모두 float down option 제공입니다.

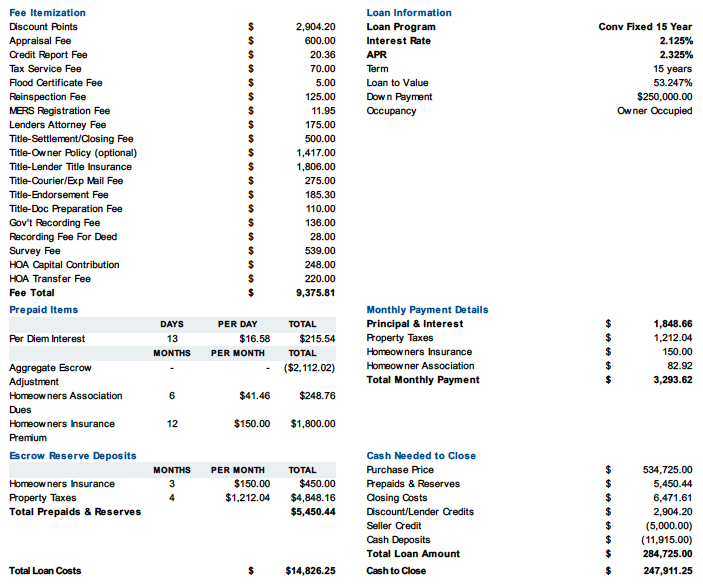

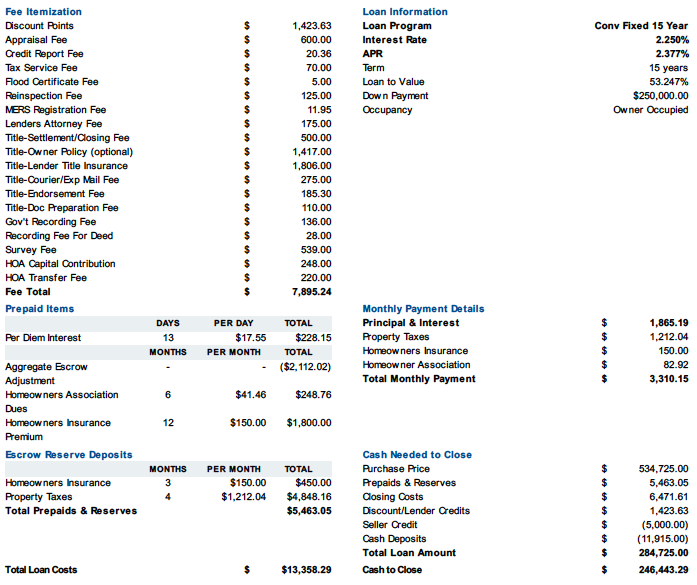

15년 모기지 알아보는 중이고요, 둘다 2.125% 혹은 2.25%로 rate을 알려주고 있습니다. 사실 closing date delay 때문에 스트레스도 좀 받고, 그냥 얼른 모기지라도 정리해두고 싶어서 빌더 쪽 모기지 회사로 마음이 기우는 중인데요. 최종 검토 한번 부탁드리겠습니다. 2.125%/2.25%로 빌더 모기지 회사로부터 받은 LE이고요 (지난주 금요일. 오늘까지 알려달라고 합니다 내일 장 열리면 어떻게 될지 모른다고), 로컬 렌더의 경우 여기 있는 숫자 다 맞춰주고 rate이 좀더 좋은데 내일 장이 열려야 정확한 숫자를 줄수 있다고 합니다. 빌더 모기지 회사 두 LE의 차이는 rate과 포인트 입니다. 대략 계산해보니, 지금 사려는 집에 7-8년 이상은 살아야 저 정도 포인트 내고 2.125%로 하는게 맞더라고요. 잘못된 내용이나 수정할수 있는 내용이 있는지 한번 검토 부탁드립니다.

아, 그리고 만약 오늘 이 빌더 모기지 회사와 lock 을 하고, 내일 로컬렌더 offer 보고 혹시 로컬렌더 offer가 더 좋으면 이거 lock 한거 캔슬해도 되나요?

무플 방지... ^^ 25만불 론에서 0.125%의 차이는 1년에 $312 차이네요. 너무 신경쓰지 마시고 둘중에 마음가는 쪽으로 하셔도 궁극적으로는 차이 없지 싶어서요. 그리고 예를 들어 15년 융자기간중 7.5년 이하로 살고 팔아버릴 가능성 50%, 그 이상 살 가능성 50%라 하면, 결국 두 옵션의 차이는 몇십불 정도 겠지요. 집을 신축하시는 큰 일에 비하면 이 두 옵션의 차이는 너무 작아서, 비례대로 하자면 이 고민은 30분만 하셔야... ^^

답변 감사합니다. 사실 집 사는것도 처음이고, 더더욱이 새집 짓는것도 처음이라 헤매고 있는데 답변을 해주셨네요!!!

사실 이 2개 LE 고민보다, 로컬 렌더와 이 빌더 모기지 회사 사이에서의 고민이 좀더 크긴 합니다. 빌더 모기지 회사가 몇주 전에 말도 안되는 조건으로 계약을 밀어붙이려다가 많은 도움을 준게 이 로컬 렌더였거든요. 로컬 렌더 경우 원글에도 남겼지만 오늘은 답을 해줄수 없다고 했고요. (사실 로컬 렌더에게 미안함 마음 때문에;;;) 내일까지 기다리려고 한건데, 빌더 모기지 회사는 오늘까지 답을 달라고 하네요 ㅠ

댓글 [2]