다들 안녕하세요? 오랜만에 게시판에 글 올리네요.

작년에 오닝에서 재융자하고 다른 분들도 같이 많이 하셨는데요. 그게 벌써 1년이 지났네요.

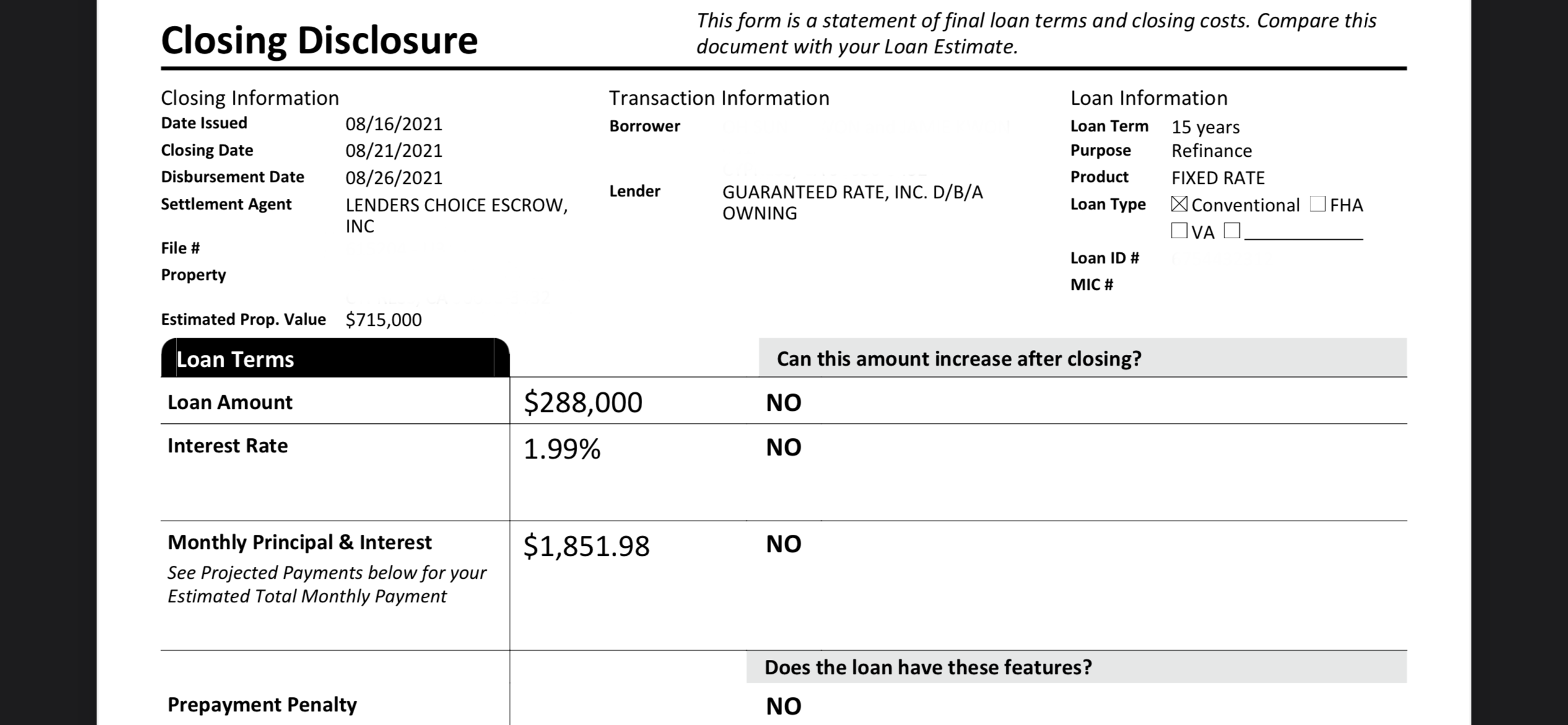

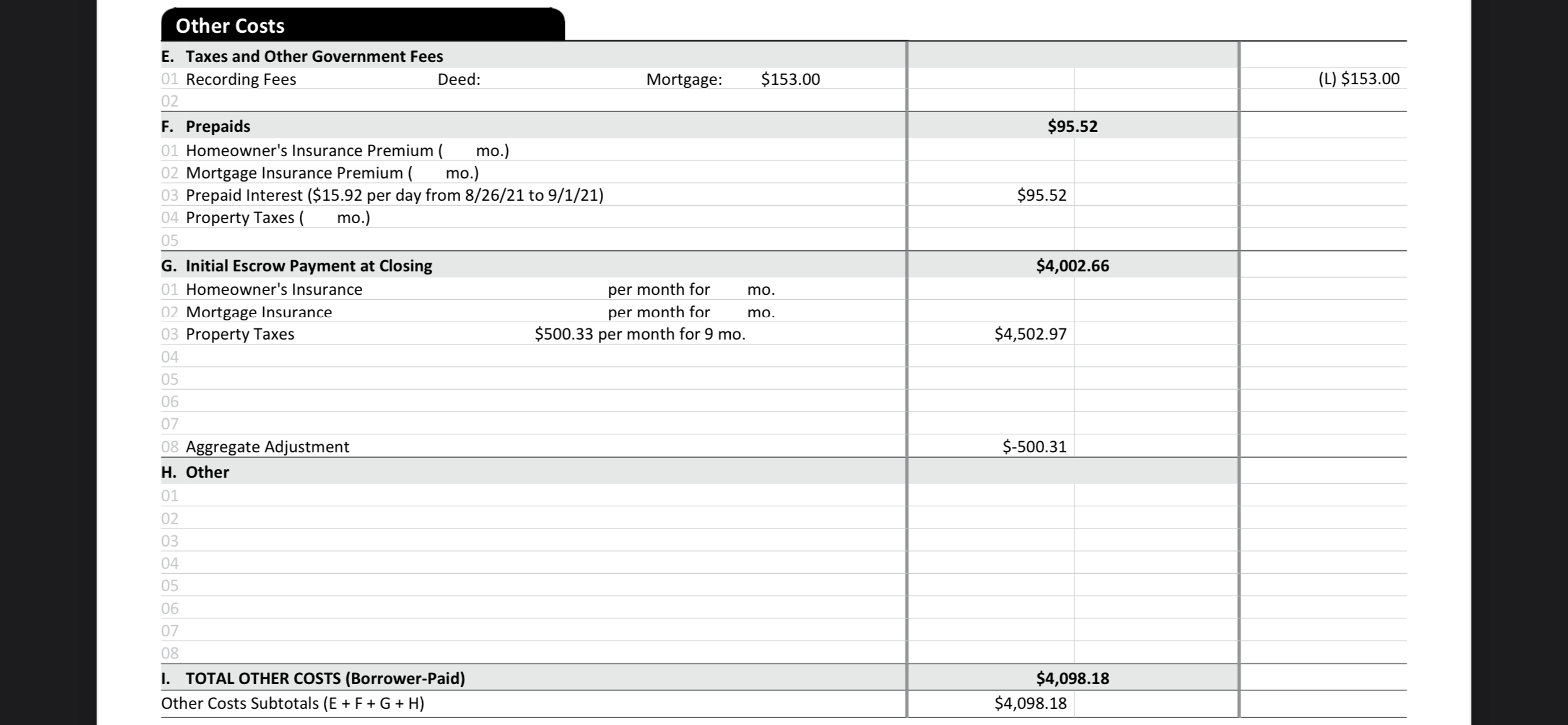

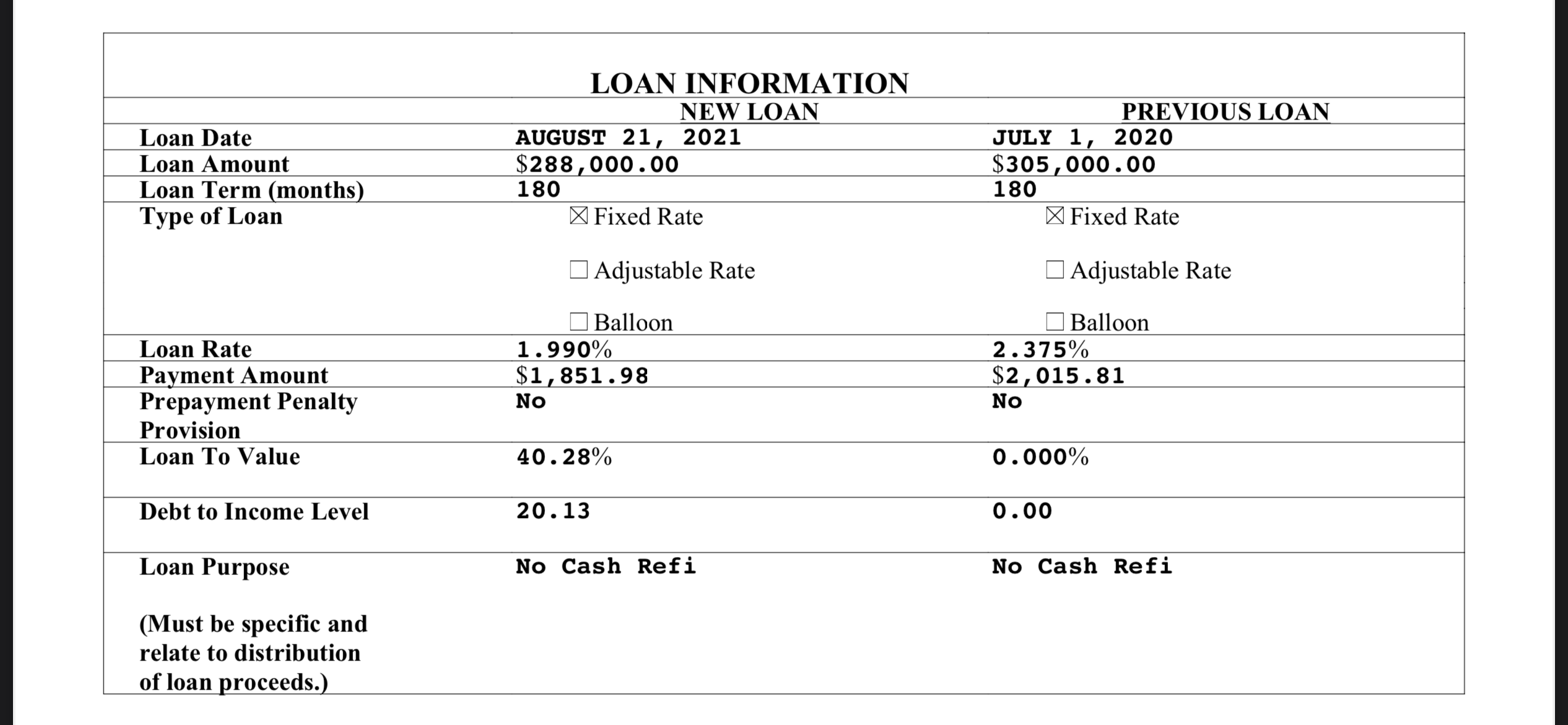

딱 1년 지나고 나니까 오닝 담당자가 연락이 왔어요. "이자 0.375% 낮추고 한달에 $150불 세이브 할 수 있는데 안할래?" 하고 말이죠. 이번에도 역시 비용이 없길래 냉큼 시작하고 열흘만에 클로징하게 되었습니다.

모기지 금액이 $300,000 이 넘으면 아직까지 1.875% 에 클로징 비용 없이 재융자 할 수 있는거 같은데 저는 모기지 금액이 작아서 1.99% 로 만족해야 했습니다.

아직까지도 재융자 이자가 낮으니까요 아직 안하신 분들은 오닝 추천합니다. 캘리포니아 거주, 월급쟁이, LTV 낮으신 분들만 된다고 알고 있습니다.

감사합니다.

좋네요! 혹시 담당자 정보 알 수 있을까요?

LTV가 얼마나 낮아야 하나요?

정확한건 저도 잘 모르겠습니다만 감정 waiver 가 승인이 나야 되는걸로 봐서 50% 정도가 아닐까 생각합니다. 혹시 다른분들이 오닝에서 감정을 했는지는 모르겠지만 감정했다는 댓글은 보지 못했습니다.

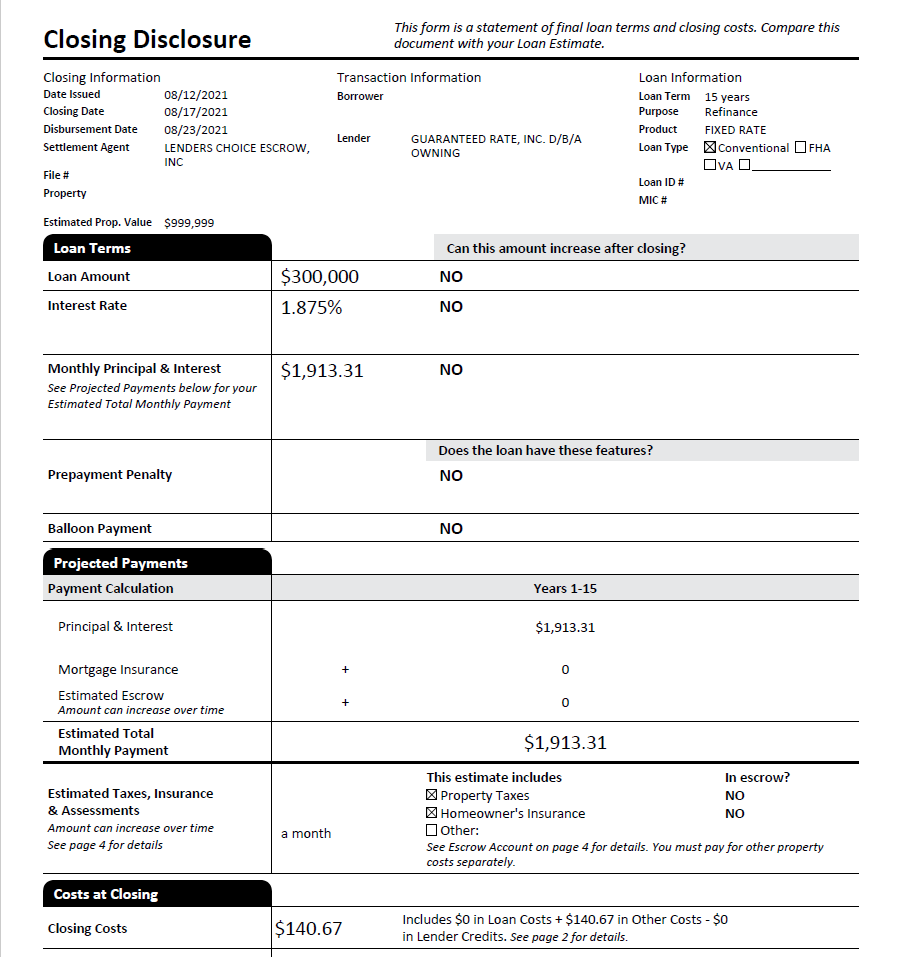

작년에 오성호텔님 글보고 owning에서 15년 2.375%로 재융자했었는데, 오랜만에 owning 홈피를 들어가보니 1.875%로 뜨길래 바로 신청했어요.

저번에도 이자율이 좋다고 생각했는데 1년만에 0.5%가 떨어졌네요.

딱 300k로 맞춰서 8월 6일에 신청해서 10일만에 클로징 비용, appraisal 없이 doc 싸인했어요.

Your last refi라고 홈피에 나오던데 진짜 저의 마지막 재융자가 될것 같아요.

축하드려요! ^^

리파이낸스 한지 얼마 안됐는데 리파이낸스는 얼마간의 시간이 지나야 다시할수 있는 그런 룰이 있나요?

오닝에서 재융자하셨으면 1년 기다리셔야 하구요. 아니면 아무때나 상관없습니다.

감사합니다

저는 순진하게, 론 브로커가 6개월 후에나 리파이낸스 가능하다는 말을 철썩같이 믿고, 두번째 세번째 리파이낸스를 그렇게 기다리며 진행했는데요, 우연히 네번째 리파이낸스 하면서 알게된 사실인데, 6개월 룰은 그들이 렌더로부터 받는 커미션을 받을 수 있는 최소 유지 기간이었던 것으로 밝혀졌습니다. 즉, 6개월 되기도 전에 다 페이오프 하고 다른 렌더로 갈아타게 되면, 론 브로커들은 수수료를 못 받는 것으로 알고 있습니다. 론 브로커들 간의 상도의 즘 되는 게 아닌가 싶네요.

혹시 렌트주고 있는 집 재융자 하시는 분들 계시면 어디서 하시나요? 이런 렌더는 거의 대부분 primary residence만 하고 렌트주는 집 정보는 별로 없는 거 같아서요.

오닝에서 임대주택 모기지를 하는지는 확실치 않은데요. 하지만 렌트주는 집 모기지하는 은행이나 렌더도 꽤 많습니다. 일반 시중은행들은 거의 임대주택 모기지도 취급합니다. 혹시 모르니까 오닝에도 한 번 연락해보셔도 좋겠습니다.

보통 investment property도 다 취급합니다. 이율이 조금 더 높을 뿐이죠. 보통 0.5% 정도는 차이나더라구요.

Owning은 안 한다고 해서 몇군데 알아보고 Better.com으로 진행하고 있습니다. 다른 회사에서 estimates 받은거 매치받고 추가 Amex $2000 하니 가장 나은 것 같습니다.

방금전 온라인으로 신청했더니, 전화가 바로 오네요. 론 어마운트가 $300K가 안되면 (신청은 $250,000), Closing cost로 $1,500 내야한다고 합니다. 그대신 이율은 $1.875라고 하는데, 이 비용을 내고서라도 리파이낸스 하는게 나을까요?

현재 모기지 이율은 2.5% 입니다.

오 오닝이란 곳이 있었군요. 괜찮네요 일찍 알았으면 여기서 할 걸 그랬습니다

better amex promotion을 적용해도 제게는 owning이 더 나아서 owning으로 진행했습니다.. 근데 진행이 정말 진행이 빠르네요. 열흘이 안걸려서 closing을 할거 같습니다.

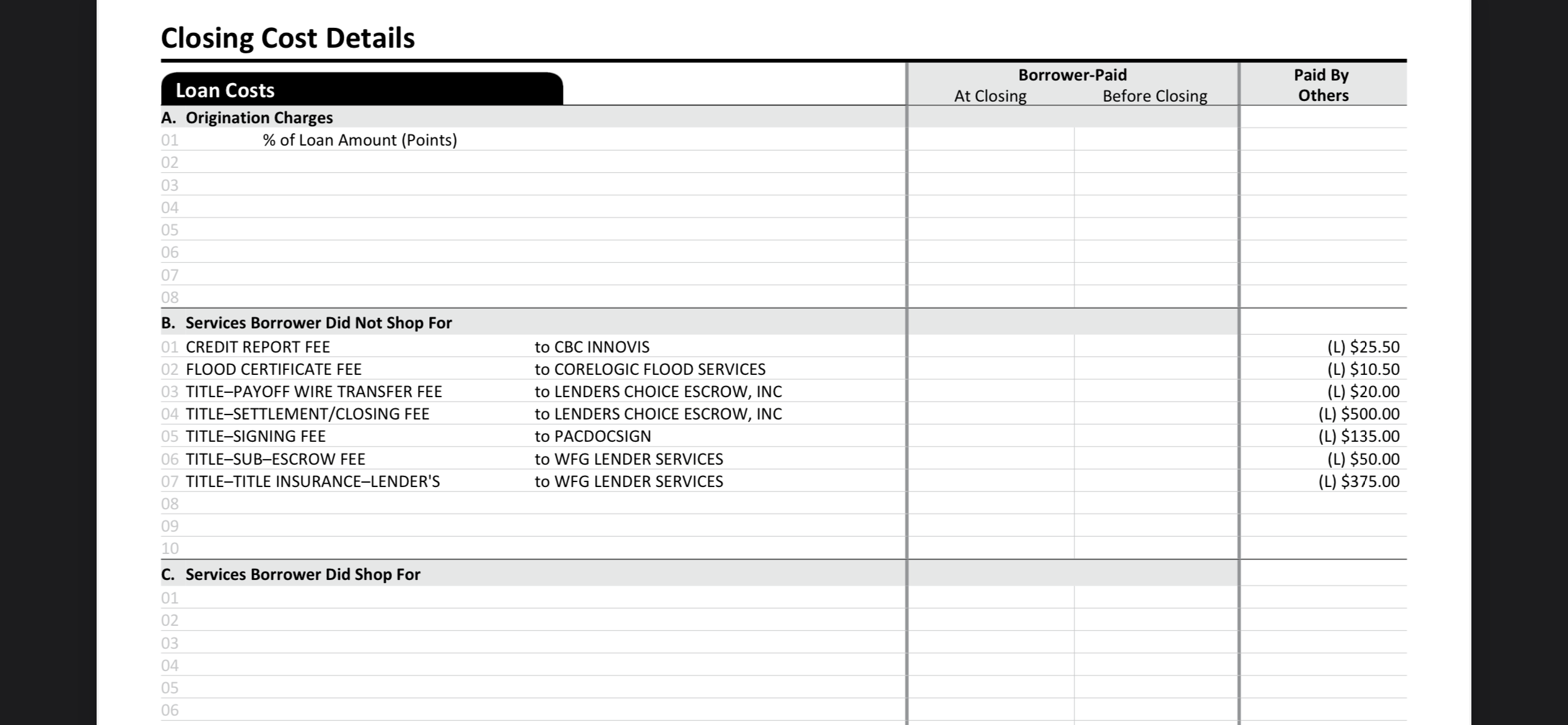

근데 한가지 전에 몰랐던걸 발견한게(저만 몰랐을지도), 이전 lender에게 payoff 서류를 받아 봤는데, payoff를 하기 위해서 이것저것 fee가 200불 가까이 드네요. 모기지라는게 큰 금액이니까, 그냥 그렇구나 할수도 있지만, 어쨌든 완전 zero refinance는 아닌거 같습니다.(owning 에서 이걸 cover해 주지는 않는거 같네요.) 물론 저는 이정도도 만족하고 있습니다. 제 agency의 말이지만, 지금은 CA만 cover 하지만 올 가을쯤 몇개주를 더 add 할 계획이 있다고 하네요. 자세한 것은 나중에 봐야 되겠지만요. 정보를 주신 오성호텔님 감사합니다.

네 말씀하신대로 기존 은행/렌더가 페이오프 되기 위해서는 부가적인 수수료가 생기게 됩니다. Demand fee, deed reconveyance fee, wire fee 등등. 요거까지 커버하려면 오닝에서 렌더크레딧을 더 해줘야하는데 리베이트 금액이 올라가면 이자도 올려야되서 아마 오닝에서 그렇게까지 하기는 쉽지 않을거 같습니다.

저흰 3월에 첫집 클로징했는데, 리파이 가능할까요? @_@ 이자율이 진짜 좋네요. 그런데 15년 옵션만 있는지요? 저흰 30년인데... 15년으로 하면 너무 올라가지 않을까 싶네요.

네 조건이 괜찮다면 다시 재융자하셔도 되죠. 30년 고정도 물론 있습니다.

원금을 4만불 정도 갚고 신청하면 30년 2.625%로 줄 수 있다고 연락이 왔습니다. 한 달에 285불 정도 아끼는건데... 클로징피도 없다고 하니, 당장 이득일 것 같은데, 4만불을 어디서 구하나요... ㅠㅠ

목돈이 너무 많이 들어가네요 ㅜㅜ 원금을 값지 않고는 재융자가 안된다고 하나요?

재융자가 안되는 건 아닌데, 이자율이 올라가서요... 이게 담당자마다 재량이 있는건가요? 저는 온라인으로 신청했더니 곧바로 연락이 오긴 왔는데, 혹시나 오성호텔님께서 진행한 담당자가 더 재량이 있는지 궁금하긴 하네요.

참고로 Closing Cost에 대해서 물어봤는데, LTV 60% 이하면 면제라고 하더군요. 위의 다른 댓글에서 언급된 조건과 합치면,

(1) 융자 금액이 $300,000 가 넘고,

(2) LTV가 60% 이하이면

Closing Cost가 면제인 것 같습니다.

담당자마다 재량이 다르지는 않을거 같습니다. 앞으로 2-3년 후에 집값이 더 오를 수도 있으니까요 다음에 LTV 가 떨어지면 그때 하시는게 좋을거 같아요.

혹시 담당자 연락처를 알수 있을까요? 저도 한번 시도해 볼려고요.ㅎㅎㅎ

저도 담당자 정보 보탁드려요...

담당자 정보 알려 주세요

이 글 보고 owning 이랑 better. 에서 각각 quote 받았는데 Investment property 라 그런지 이자가 세네요 (3.25%/3.5%). 크레딧 점수도 좋고 (820) 인컴도 커버 되는데 아무래도 primary residence 가 아니라 그런지... ㅠㅠ 어쨌든 정보 감사합니다.

리파이 알아보던 중 마모에서 글 발견하고 도움이 많이 되었습니다. 정보 감사합니다! 여기저기 비교해보려고 알아보니까 부실업체들도 많더라구요. 조건이 더 낫다 싶어서 진행했다가 상황 복잡해질까봐 조심조심하고 있습니다.

작년에 집 살때 2.875% 에 30 year fixed로 했는데 혹시 더 낮은 이자율로 refi 가능할까 해서 연락해보니 No cost로 2.75% 가능하다고 합니다. 0.125% 줄이는 건데 worth it 일까요? Hard pull 찍히는 것도 그렇고 연말에 투자용집 구매 계획이 있어 영향을 끼칠까 해서 조심스럽네요. 혹시 고견 있으시면 부탁드립니다.

혹시 캘리포니아에 거주하시지 않으신 분들은 올해 말쯤에 다시 문의해 보세요. 오닝.com이 타주에서도 되게끔 License진행중에 있다고 합니다.

켈리 거주자는 아니고 요즘 이자율이 좀 궁금해서요. 15년 하고 비교할순없지만 이번에 융자 점보론 30년 3프로 로 답변 받았는데 제가 보기에 좀 많이 높아보이는대 적정한건가요? 참고로 크레딧은 높습니다

오늘 접속해보니, Loan Amounts Up To $548,250 30 year Rate 2.375% APR 2.604% 라고 나오는데... 이전엔 Rate하고 APR 구분 안해놨던데, 이젠 구분을 해놨네요. 이게 무슨 차이죠? 그나저나 어찌됐든 이율이 더 내려갔네요! 전 아직 집 산지 6개월이 안 넘어서 아직 리파이 못했는데, 6개월 넘으면 곧바로 리파이 해야겠습니다.

Rate 하고 APR 이 차이가 나는건 클로징 비용 때문입니다. 클로징 수수료가 많으면 많을수록 이자와 APR 의 차이가 크게 납니다. 현재는 대략 0.25% 정도 차이가 나는데 수수료가 있다는 뜻이죠. 전에는 둘다 똑같았구요 수수료가 없었습니다

어제 (1) 원금만 30K 정도 갚고 2.750% No cost, (2) 원금 30K 갚고 추가 15K로 포인트 사면 2.304%도 해준다고 해서 하루 정도 고민했는데, 그 사이에 2.875%로 올랐네요. 이건 뭐... 이젠 0.124% 차이 나는데, 굳이 30K 현금을 갚아야 하나 싶네요... ㅠㅠ

댓글 [64]