안녕하세요. 마모에도 hsa 의 장점에 대해서 쓴 글이 많은데요. 요약하면 투자 계좌로 사용해 절세 혜택을 볼수 있다가 대부분의 내용입니다. 오늘 제가 쓰려는 내용은 투자를 안하더라도 하이디덕터블 플랜인 hsa 가 어떻게 다른 보험보다 무조건 좋을"수도" 있는지에 대한 글입니다.

일단 회사 보험 플랜중 사실상 무상의료에 해당하는 수준인 게 있으면 무조건 그걸 추천드려요 (hsa말고) 예를 들면 제 사이버 지인 dp인데 시애틀 메타 리얼리티 랩 다니시는 분의 동네 병원 플랜이 (PPO,HMO 말고 다른 카테고리였어요) out of pocket이 $80 뿐이더라고요. 80불만 내면 무제한 무상 의료니 무조건 이걸 고르는게 좋겠죠?

High Deductible Health Plan 이 받는 오해 - 의료비가 비싸다.

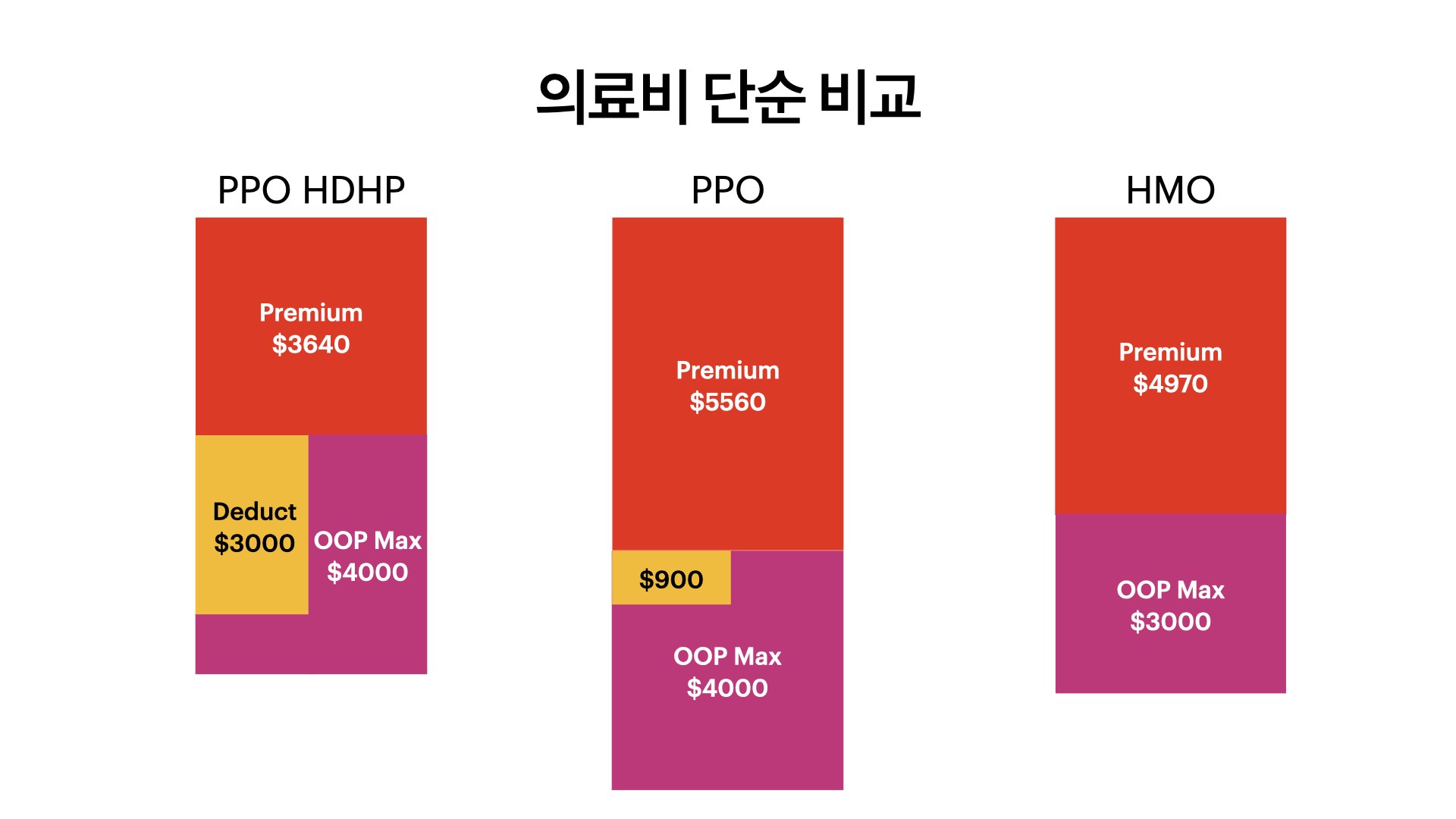

회사에서 나눠주는 benefit 비교표를 보면 HSA 가 되는 플랜을 고르기 쉽지 않습니다. 저희 동네의 경우 카이저 HMO 를 하면 병원 갈때마다 20-30불만 내면되는데 왜 deductible 수천불까지 생돈을 내는 HSA 를 하지라고 생각하기 쉬워요. 애기 낳는데 300불 도 안드는 카이저를 두고 왜 애 낳는데 out of pocket max 를 내야 하는 PPO HSA 를 하지? 이런 생각을 하죠. 그럼 어떤 관점에서 HSA가 더 쌀 "수도" 있는지 저희 회사 보험 삼총사를 예로 설명해 보겠습니다 (부부+자식들 비흡연자 기준)

1. High deductible health plan 의 프리미엄이 싸다

보험사 입장에서 당연히 low deductible이면 high premium 을 합니다. (아래 그림 참조) 그래서 HSA 가 있는 플랜이 아닌 플랜보다 보통 프리미엄이 적어요. 여기까지만 보면- 병원을 적게 가면 HSA 플랜, 적당히 가면 다른 플랜이 좋아보입니다. 병원 무제한으로 가면 premium + oop max 가 가장 적은 hsa 가 젤 낫네요.

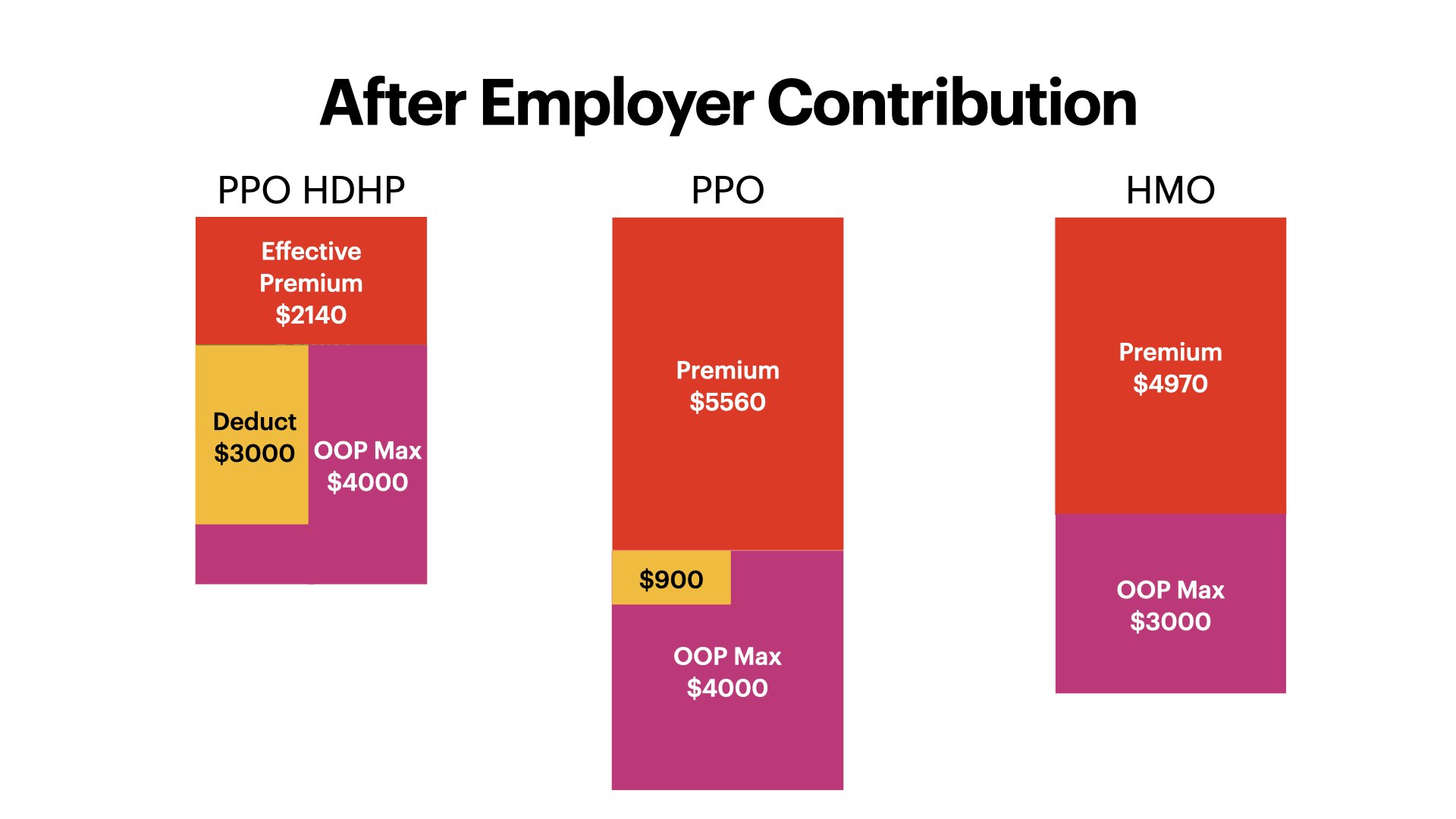

2. Employer Contribution 이 비싼 디덕터블을 보조한다

HSA 플랜의 경우 회사에서 공돈을 주기도 합니다. 저희 회사는 가족에게 연간 $1500 을 주는데요. 그럼 다음과 같이 그림이 바뀌어요. 제 눈에는 이제 무조건 hsa 플랜이 가장 좋아보입니다. 회사 옵션이 너무 밸런스 붕괴 수준 같아요. (이렇게까지 안되는 회사도 있을것 같습니다)

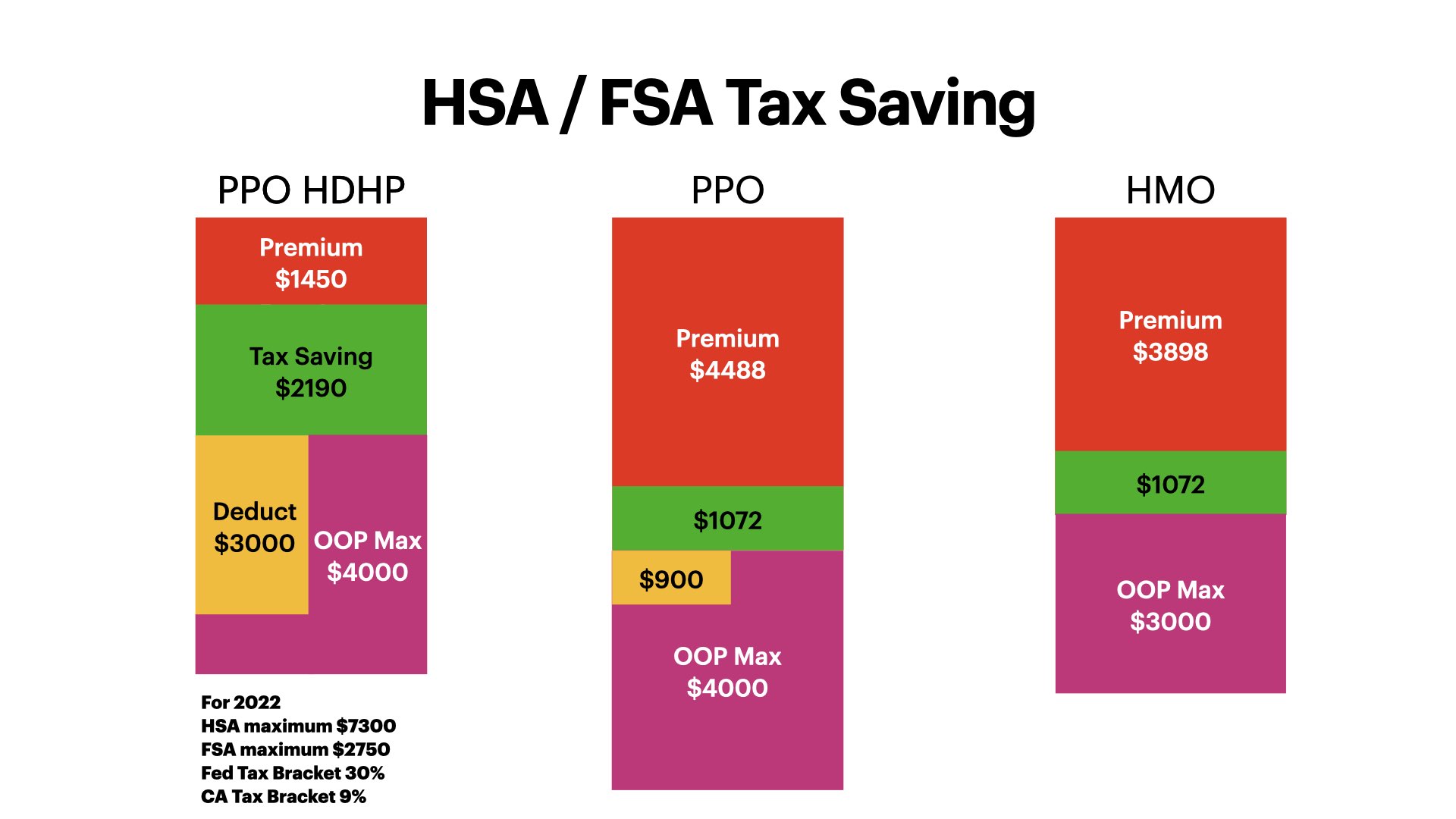

3. HSA contribution 더 하면 세금 환급이

2022년에는 7300 까지 HSA contribution 을 할 수 있습니다. 공정한 비교를 위해 다른 두 플랜에서 FSA contribution 을 maxout 한다고 가정할게요. HSA나 FSA 둘다 소득세 감면을 해서 세금 환급을 받을 수 있는데요 (애프터 택스 머니가 주머니에 떨어짐) FSA 는 maxout 할 수 있는 양이 좀 작고요. HSA 는 캘리뉴저지의 경우 주 소득세 감면이 안됩니다. 사람마다 택스 브라켓이 달라 계산이 달라지겠는데요, 제 경우엔 아래 그림처럼 보면 HSA 로 세이빙할 수 있는 돈이 더 큽니다. (주 세금을 내더라도)

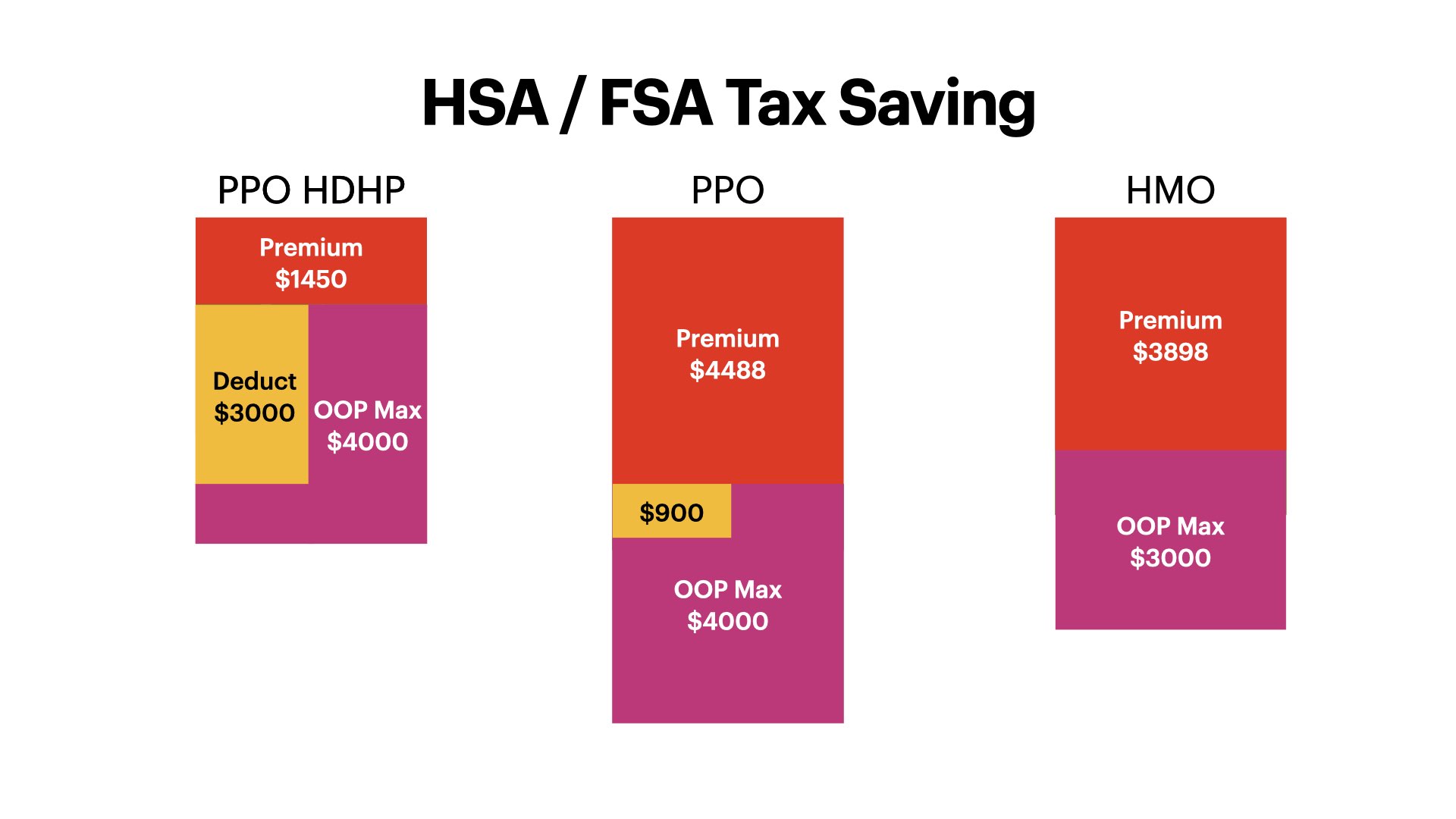

그림을 정리하면 아래처럼 되어요. 택스 세이빙만 해도 이렇게 타 보험대비 좋은데, employer contribution 까지 더 하면 HDHP 를 안할이유가 없죠. 제경우는요.

뭐 이렇게 밸붕이냐 라고 묻는 분들도 계시겠지만. 제피셜로 그 이유를 찾아보면 일단 보험사 입장에서 risk / reward 발란스 따라 상품의 premium / deductible/ oop max 가 정해지니 on average, 모든 보험은 comparable 할거라 생각합니다. 본인이 더아프거나 덜아플걸 안다면 특정 상품을 픽하는데 도움이 되겠죠.

beside 보험사 story, 두가지 요소를 보통 고려 안하는데요. 회사가 주는 복지차원의 돈 (HSA옵션의 경우) 그리고 엉클샘에게 덜 삥뜯기는걸 계산하면 (FSA, HSA) 대부분의 보험에서 HSA 가 제일 좋지 않을까 합니다.물론 이것도 생활비가 넉넉해야 할 수 있다는 점에서 정작 먹고 살기 넉넉한 사람들만 득을 보는 제도가 되는게 아닌가 싶습니다만.. 본인이 HSA maxout 이 가능하고 계산 결과 다른 보험대비 금전적으로 이득이다 싶으면 다른 보험을 고를 이유가 하나도 없어요.

다시 말씀드리지만 거의 무료 옵션이 있음 그게 젤 좋고요- 그게 아닌 경우 HSA 를 한번 계산기 두드려 보시는걸 추천드립니다.

위에서 다루지 않은 다른 hsa 의 장점들은 다른 글들에서 참고하실수 있고 굳이 여기서 다시 언급하면

- hsa 계좌의 돈은 투자 가능 (cap gain free, NJ CA는 과세)

- 의료비에 지출시, hsa 계좌에 돈 넣는 것은 소득세 감면 (trad 401 은 감면이 아닌 소득세 미루기)

- 나이들어 그냥 돈을 찾을 시엔 소득세 미루기 효과 (이 경우 trad 401 과 같은 혜택)

HSA 를 잘 써먹는 방법

1. 돈 절대 찾아 쓰지 않는다. 무조건 돈 맥스로 해마다 꽉꽉 넣고 인덱스 펀드 투자

2. 병원비는 카드 스펜딩 / 캐시백 먹으며 사용. 영수증은 보관 및 카피 저장 (클라우드등)

3. 먼 훗날 계좌가 불어나면 거기서 예전 영수증 첨부해 리임버스로 택스 프리 빼먹기, 그리고 여기 대해 세금 보고 (세금 오딧 하면 영수증 제시)

4. 노년에 계좌가 넘 크다. 그럼 병원비 등 많이 쓰셔도 되고, 아니면 수입 브라켓 낮은 시기에 세금 잘 계산해서 찾아 쓰기.

작년에 처음으로 uhc통해 hsa 가입이 되어 3600 을 넣었습니다. 병원비로 야금야금 써서 지금 3200 남아있는데요.

질문1, 1200 불만 인덱스 펀드에 옮길 수 있다고 나오는데 혹시 전부 다 옮길 방법이 있을까요?

질문2. 매달 fee 가 메인테넌스라는 명목으로 3불이 나가는데 혹시 웨이브 방법이 있을까요??

작년에는 하이디덕터블 플랜은 했는데 (처음으로) 올해는 병원 갈일이 많을 거 같아서 제일 비싼 프리미엄으로 했는데 그래서 돈을 넣을 수 가 없네요..

더 이상 컨티리뷰션 하실 것이 아니라면 돈을 피델리티 같은 피 안 받고 리밋 없는 곳으로 롤오버 하실 수 있는지 보셔야 할 것 같습니다.

아 롤오버를 해야하는 군요. bn님 감사합니다.

혹시 1200불 이상만 옮길 수 있는게 아닐까요? 보통 HSA 미니멈으로 둬야되는 금액이있고 추가금액만 투자할수 있게 되어있던거같아요.

2000불이 계좌에 남아 있어야 하는 거 같이 나와서요.. 아무래도 전화해봐야겠네요. 답변 감사합니다.

저희 회사에서 제공해주는 보험이 HDHP 인데 (Deductible $1,500 OOP $5,000) 제 보험 회사(United healthcare Oxford)에 문의하니 HSA 가입가능한 보험이 아니라고 하는데 왜 그런지 모르겠습니다. 영어울렁증이라 더 질문 못했는데 IRS상 HSA가입 가능 보험인데 왜 안된다고 할까요? Oxford에 HSA 건강보험이 따로 있어서 상담사가 HSA plan이 아니니 안된다고 한걸까요? 아니면 다른 조항이 더 있는건가요? 저희 회사 보험은 EPO라고 되어있던데...PPO가 아니어서 그런건가요? 혹시 아시는분 계시면 도움 부탁드려요 ㅠ_ㅠ NJ G MTRO NG 25/60/1500/80 EPO 22

20대 싱글에 병원 갈 일이 자주 없으시다면 무조건 HDHP 하시는 걸 추천합니다. 투자를 하지 않더라도 일단 세금을 떼지 않아 좋고요 병원 가지도 않는데 비싼 플랜 가입 해 프리미엄에 쓸 돈만 아껴도 매우 + 라고 봅니다.

투자를 하면 더 좋지만 사회초년생님이 모아둔 목돈이 없을 때 병원비를 자가 부담으로 내야할 경우를 대비해 반은 투자하고 반은 남겨 주는 걸 추천 드립니다.

이런 HDHP에 프리미엄이 없으면 아주 좋은 플랜입니다.

안녕하세요 HSA 관련 질문이 있어 남깁니다. 혹시 HSA를 회사에서 지원해주지 않아 개인이 HSA로 HDHP로 보험을 결제한 경우 HSA 어카운트를 피델리티에 만들어서 이주마다 나오는 paycheck에서 자동으로 contribution 되게 설정해 놓으면 이것도 pre-tax 세금 혜택을 받을 수 있나요?

카이져 2년 쓰다가 올해1월부터 HSA로 변경했습니다. 한 1주일동안 병원과 보험사와 통화후 제가 내린 결론은 이렇습니다.(의료 시스템이 너무 어려워 이해에 한계가 있어서 더이상은 모르겠네요. ㅜㅜ..)

"디턱터블만큼 HSA 에 돈이 모이면 크게 두려워할 일은 없다." 저는 매년 디턱터블이 4천불인데, HSA에 모이는돈이 제돈이라 생각하지 않을 생각입니다.. 혹시나 병원갈일이 생기면 HSA에 돈을 쓰면 그만이라 생각하면 될것 같습니다. 만약 그돈을 않쓰게 되면 차곡차곡 모이는돈이 나이들어 언젠가는 쓸날이 올거라 생각됩니다.

이번달 초에 정기검진을 받았는데, 제 부담액 50불이라고 빌이 왔네요. 카이져때도 코페이로 15불정도 냈던것으로 기억합니다.

이번에 와이프 검진을 예약하면서 좀 어려운 상황이 발생하였습니다. 병력이 있어서 종양내과 닥터를 보려고 보험사에 물어보니, 그 의사가 진료후 어떤 코드를 사용할지 모르기 때문에 견적을 내줄수 없다고 합니다. 그 코드라는것이 수천가지가 있고, 그중에 어떤것이 prevent care인지 알 방법이 없습니다. 결과적으로 저희가 원하는것은 메모그램과 울트라사운드 인데, 주치의를 만나서 prevent care로 찍는것이 가장 저렴한것으로 결정을 내렸습니다.

검사결과 보고 혹시나 문제가 생기면 그때 종양내과 의사를 만나는 것으로 진행하려 합니다. 확실한것은 않아프면 이 보험만큼 좋은것도 없다 입니다. 그런데 않좋은 점은 조금 아픈일이 생기면 병원비때문에 약간 치료나 검사에 소극적으로 변한다는 거네요. 카이저 때보다 매달 320불이나 절약되니, 1년으로 치면 거의 1년치 디턱터블입니다.(플랜을 이렇게 만든 사람 정말 대단하네요) 대신 않쓰면 그돈이 사라지지 않는다는 점이 매우 유용하네요. 몇년 지나서 out of pocket만큼 HSA에 모이면 이제 아픈걸로 걱정할일은 없게 될거라 믿습니다.

HSA 에 돈이 모이지 않더라도, 다른 수단으로 결제 하시고 나중에 hsa 에서 리임버스 받으실 수 있습니다. 그러면 결과적으로 택스 프리 머니로 다 진료 보신게 돼요.

제 경우에는 프리미엄 + out of pocket maximum < 카이저 프리미엄이라, 카이저 가입 하고 병원 한번도 안간거보다, hsa 하고 무제한 병원 다닌게 더 싸서 hsa 를 선택했었어요. 물론 저도 병원 안가면 거기서 더 세이브이지만, 그냥 반대로 전 병원 쉽게 쉽게 자주자주 많이 많이 가는 선택을 하고 있습니다. 매년 의료비로 프리미엄 + 4000불 (out of pocket max) - 1500 (회사 컨트리뷰션) - 세금 면제금액. 이정도를 의료비로 지출한다고 생각해요.

이생각은 아직 못해봤네요..ㅋㅋ. 다른 수단으로 일단 쓰고, 나중에 돈이 모이면 리임버스 받을수 있군요. 한살이라도 젊었을때 했어야 하는거네요...지금이라도 알아서 참 다행입니다.

질문인데요. 전 지금 직장을 옮겼는데 현 직장의 보험에선 HSA 선택이 불가능합니다. 근데 이전 회사의 HSA가 적게 한 $1700 남아 있어요. 이걸 그냥 통채로 치과 치료에 그냥 쓰는게 날까요? 아님 $400불 추가해서 $2100(이게 투자를 위한 최소금액이더라구요) 맞춘후 인덱스펀드에 투자하고 나중에 돈 좀 불어나면 영수증 첨부해서 레임벌쓰 받는게 날까요? 뭐 큰금액 아니어서 그게 그거일것 같지만 그래도 조금이나마 아껴보고 싶어서 질문 남겨봅니다 ㅋㅋ

현재 직장 보험에서 hsa가 불가능하다면 400불 추가가 불가능합니다.

이런 글이 있었군요! 작년에 회사 옮기면서 HSA에 돈을 넣고 잊고 있었는데 올해는 HSA를 안하니까 (ppo로 바꾸었거든요), 5 dollar fee가 붙어서 혹시 여기서 검색해봤거든요. ^^ 저도 피델러티로 옮겨야겠어요. 여기 제가 찾아본 링크 정보삼아 추가해요 https://www.fidelity.com/go/hsa/transfer FAQ읽어보니까 트러스티에서 트러스티로 옮기는거라 택스보고할필요도 없다네요!

피델리티 HSA가 거의 최고수준입니다. 회사 HSA는 보통 비싼 ER의 MF밖에 없지만 피델 HSA에는 개별주식까지도 거래가 가능해요..

저희 회사는 올해 HDHP이 생겨서 한번 시도해보고 있는데요. 프리미엄이 PPO랑 같아요 --;;; 대신 1000불 넣어주고요.

4인 가족 되면 HDHP프리미엄이 약간 더 싸구요.

Max OOP도 거의 비슷하고 (10k 흑) 그런데 확실히 병원에 잘 안가게 되네요. 연말에 한번 보고 결정해야할듯 해요. 좋은글 감사합니다.

HSA 사용 기간에 대해서 질문이 있습니다.

HSA 가입 기간이 2021년 11~12월 (2022년 1월부터 다른 회사로 이직/이직한 회사엔 HSA 옵션이 없었습니다.), 2023년에 HSA를 다시 가입했습니다.

HSA계좌에서 리임벌스를 받으려고 할 때, 진료 받은 날짜를 기준으로 하는지, 진료비를 납부한 날짜를 기준으로 해야하는지가 좀 헷갈려서요.

1. 2021년 12월에 진료를 받고, 2022년 1월에 진료비를 납부했습니다. (당시에는 HSA 계좌에 충분한 금액이 모여있지 않아서 사용할 생각도 하지 못했고요.)

1-2. HSA 보험 플랜은 남편+아이 / 부인 이렇게 나눠서 가입이 되어있었고, 남편 명의의 패밀리 플랜으로 HSA 계좌를 만들었습니다. 이 때에 보험이 따로 가입되어 있는 부인(HDHP-HSA 가입 가능)도 HSA 계좌에서 리임벌스를 받을 수 있나요?

2. 2022년 10월에 병원 진료를 받았는데(HDHP 아님 / HSA 가입 전), 2023년 2월에 진료비를 납부했습니다. 이 때에 진료비를 HSA계좌에서 납부하거나 리임벌스를 받을 수 있나요? 2023년 1~2월에 진료를 또 받을 일이 있었는데, 이때에 2022년도와 2023년도 진료비를 함께 납부했어요. 결제를 따로 했으면 따로 신청을 할 수 있으니 상관없겠지만, 한번에 결제를 해서요. 다행히 금액이 그리 크진 않아서 안되어도 크게 상관은 없는데, 가능하다고 하면 영수증을 모아 놓아야 할 것 같아서 질문합니다.

아직 HSA를 오래 사용해보지 않아서 여러가지로 헷갈리는 부분이 많네요. 추가적으로 미국 병원-의료보험 시스템은 보험 회사 바뀔때마다 새로워서 이전엔 보험에서 100% 커버 되었던 진료/검진이 이번에는 청구 되는 등, 매번 확인을 해야 해서 정신이 없습니다.

댓글 [125]