안녕하세요?

도코님의 소개와 도코님 + 라이트닝님의 상세한 설명 덕분에 많은 회원님들도 2022년 5월 이자율 9.62% 확정: 저금리 시대에 좋은 저축 상품인 I Savings Bond 에 대해서는 잘 알고 계실 것 같습니다. 하지만 $10,000의 캡이 있어서 조금 아쉽다 싶어, 다른 은행 상품들은 무엇이 있는지 좀 찾아보았는데,

이 곳에서도 많이 소개가 되고 믿을만한 reputation을 갖고 있는 Ally Bank에서 오늘 20개월 1.5% 프로모션이 나왔다고 해서 나쁘지 않은데? 생각하고 있었습니다.

사실 저는 이 곳에 No Penalty CD 0.5% 짜리를 갖고 있는데 (ㅋㅋ) 3배에 해당하니 좋다고 생각하고 있었거든요.

물론, 중간에 해지를 하면 60일에 해당하는 이자를 빼간다고 하지만, 그래도 3배의 이자율이 커버 하고도 남을 것 같습니다.

그래서 사실은 한동안 큰 돈이 나가지 않을 것 같아서 (fingers crossed) 이걸로 갈아탈까 생각하고 있었는데, 그러면 내친김에 좀 더 찾아보자 생각을 하고 bankrate.com 을 찾아보았어요.

그래서 보니, 꽤 많은 은행들이 나오는데, 가장 높은 곳은

KS StateBank라는 곳인데, 3년에 2.7%를 제공하고 있습니다 ($100,000 미니멈).

그런데 처음 들어보는 생소한 곳이라 어떤지 모르겠네요. Member FDIC라고는 하니까 엉터리 은행은 아닌 것 같고, branch도 있는 Kansas의 로컬 뱅크인 것 같습니다.

이것 또한 3년에 2.7%면, 제가 갖고 있는 0.5 짜리의 무려 5.4배에 달하니 (ㅋㅋ), 나중에 early withdrawl 을 해서 페널티를 좀 먹는다고 해도 비교자체가 안 될 것 같아서 고민중이네요.

Ally Bank는 그냥 새로 온라인으로 계좌 열고, 바로 기존 정보 이용해서 5분이면 20개월 1.5% 계좌 열 수 있어서 편하긴 하고, KS BankState는 넘사벽 rate을 주니, 번거롭지만 새로운 곳을 열어볼까 고민도 되고요. 무엇보다 이 은행에 거래 경험이 있으신 분이 있는지 참 궁금하네요.

여러분들 같으시면 어떻게 하시겠어요? 고견 부탁드립니다!

아참,

남기오니 관심있는 분들은 확인해 보셔요!

* 업데이트 내용 추가

Ally 20 / 1.5%는 early withdrawl penalty - 60 days of interest

KS StateBank Deposit 은

- 1 Year 짜리는 6 months of interest

- 2 Year 짜리는 9 months of interest

- 3 Year 짜리는 12 months of interest 를 거두어 간다고 하네요 (ㄷㄷㄷ)

이 점 참고하시길 바랍니다.

추가로 Connexus Credit Union 이라는 곳은

2.60% 60-Month Certificate (EWP=12 Months / 365 days)

2.40% 48-Month Certificate (EWP=6 Months 180 days)

2.20% 36-Month Certificate (EWP=6 Months 180 days) 이런 상품들도 있네요. KS StateBank보다는 나은 조건이군요.

다른 이름있는 은행인 Captial One 은행은

12개월 이하 CD는 3개월치 몰수

12개월 이상 CD는 6개월치 몰수 입니다.

12개월 1년짜리 CD 상품은 현재 1.2%

24개월 2년짜리 CD 상품은 현재 1.6%

36개월 / 48개월 짜리 CD 상품은 현재 1.8%

60개월 짜리 CD 상품은 2.15%

Capital One의 경우에는 12개월 이후일 경우 모두 6개월치 페널티이니 오래 가질수록 좋을 것 같아보이네요?

혹시 다른 좋은 은행 deal도 있으면 추천 부탁드립니다.

아멕스 비즈니스 체킹이 300불도 주고 이율이 1.1%라서 남은돈 놔두기에 제일 좋은것같아요. 가짜 비지니스도 인터넷으로 금방 열수있습니다.

은행 이율이 올라가면서 저도 관심있게 지켜보고 있는 것이 CD 인데요.

뱅가드, 피델리티 등의 brokerage 회사에서 CD 를 대량으로 구입해서 제공하는 상품이 있는데 Brokered CD 입니다.

https://www.milemoa.com/bbs/board/9180149

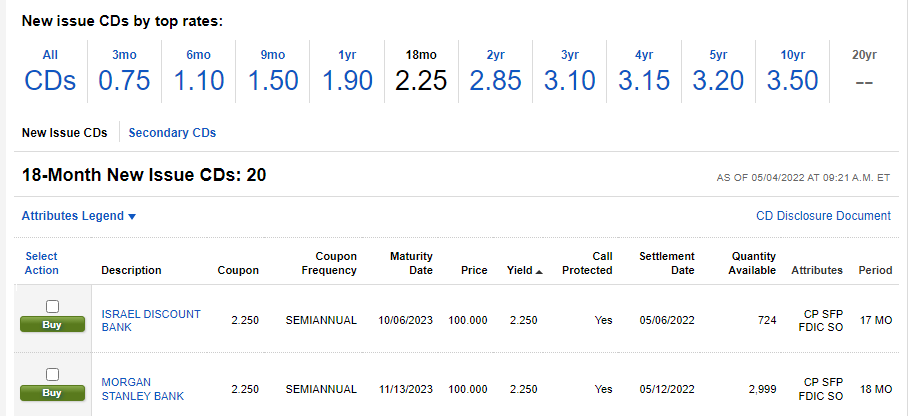

5월 초 Top Rate 가 1년에 1.9% / 18개월 2.25% / 2년 2.85% 정도 나오니까 왠만한 은행보다는 높게 나옵니다.

한달 반정도 전에 올린 위 글과 비교하니 그새 0.9% - 1% 올랐네요 *_*

브로커리지 계정을 가지고 계시면 별도로 은행 따로 열지 않아도 되고, 맘에 드는 것 골라서 선택할 수도 있으니 CD 를 하나 연다면 저는 brokered CD 로 가지 않을까 합니다.

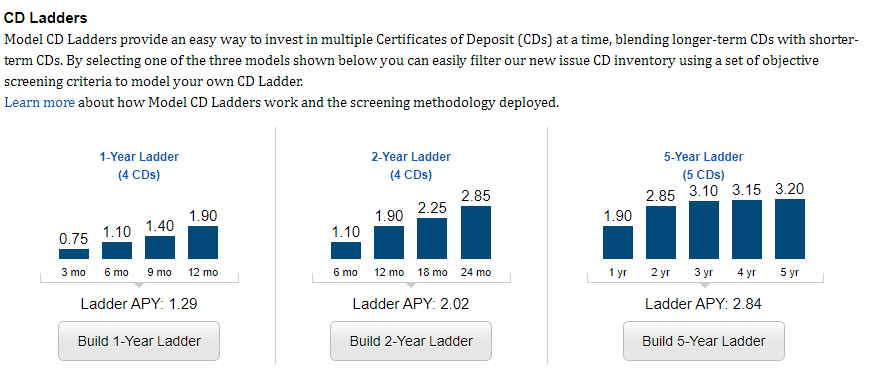

또한 이자율이 변동될 가능성이 높으니 한꺼번에 많은 돈을 하나에 넣지 않고 Ladder 라고 해서 단기/중기/장기를 섞어서 지속적으로 캐쉬 플로우를 만들면서 이자 변동에 대처를 하는 것도 좋을 것 같습니다.

Brokered CD가 좀 선반영이 되긴 하는데요.

그래도, 이런 급격한 변화는 처음 보는 것 같습니다.

2018-19년 정도에 10년 5% callable 까지는 본 것 같고요.

이번에는 그보다 좀 더 높아질지도 모르겠다는 생각이 드네요.

3년 3% non-callable이 있던데, 꽤나 괜찮은 딜이라고 생각되는데, 얼마나 더 올라갈지는 잘 모르겠습니다.

지금 현재로는 3년이 좀 괜찮게 보이더라고요.

Treasury bond rate이 어디까지 올라가느냐가 관건인데 CD라면 그보다는 약간 더 높을 수 있다고 생각합니다.

아서요 앞으로 몇달동안 은행저축이자율 계속 오를거에요.

지금 입출금 제한 없는 SOFI checking/saving 모두 1.25% 입니다.

이자율이 올라갈 것으로 예상될 때는 No penalty CD나 savings가 더 좋은 선택이 되긴 하는데요.

은행권은 기존 경우에 약간 선반영이 되었었는데 이번에는 눈치 작전이 좀 더 이어지네요.

지금 정도 상황이면 1%는 최소한 줘야 말이 되는 것 같습니다.

몇몇 은행들이 1% 이상 주는 savings가 있긴 합니다.

MMF도 0.01%에서 벗어나려고 하고 있는데, Fed가 올해 안에 2.5%까지는 이자율을 올리려고 할 것 같습니다.

올 연말까지 online savings 이자율이 2.5%에 도달할 가능성이 있는 것이지요.

CD를 고려한다면 3% 넘는 이자율로 lock하는 것이 좋지 않겠나 싶은데요.

Brokered CD가 지금 급격히 올라가는 것을 보면 은행권 CD도 곧 따라갈 것 같기는 합니다.

오래 묵힐 현금이라면 brokered CD의 정점에 사시는 것이 좋은데, 정점이 언제가 될지는 아무도 알 수가 없습니다.

2018년의 예가 도움이 되긴 하겠죠.

여기서도 분산 투자가 도움이 됩니다.

지금 현재라면 3년 3% non-callable이라면 소량 투자는 해볼만 한 것 같습니다.

더 높아지면 더 사시는 전략으로 가셔야죠.

+1

역쉬! 좋은 정보 감사합니다 ^_^

답글 달아주시고 귀한 정보 공유해 주신 분들 감사드립니다. 알면 알수록 너무 무지한게 티나서 부끄럽네요 ㅎㅎ 주신 조언들 잘 참고해서 전략을 짜도록 하겠습니다. 감사합니다.

댓글 [8]