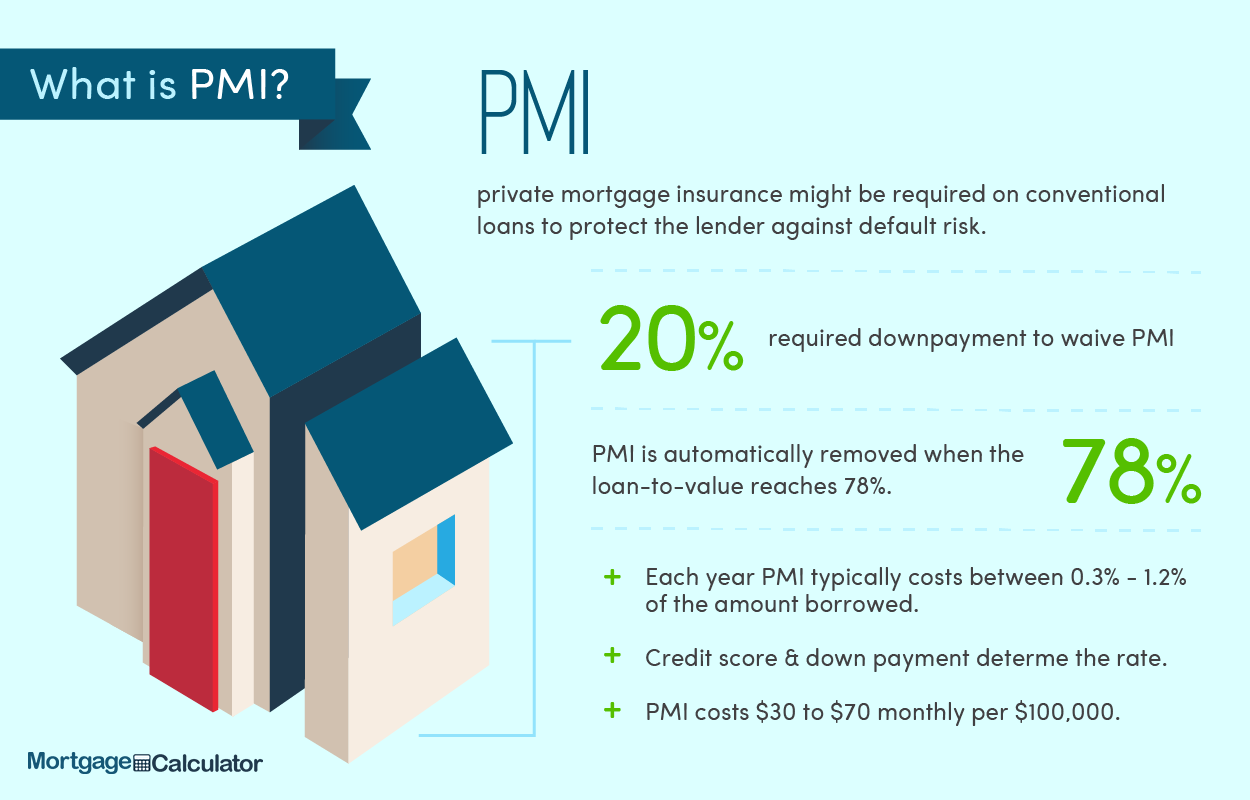

모기지 보험 PMI(Private Mortgage Insurance)란?

모기지 보험 PMI(Private Mortgage Insurance)는 다운페이를 20% 미만으로 할 때 렌더를 보호하기 위해서 홈바이어가 부담하는 보험료다. 미국 모기지 중에 18% 정도가 모기지 보험 PMI(Private Mortgage Insurance)를 내고 있으며, 평균적으로 5년 6개월 동안 PMI를 내고 있다고 한다.

PMI 모기지 보험료는 어느정도인가?

PMI 보험료는 매년 론 금액의 0.3%~1.2% 정도를 낸다. 보험료 계산에 영향을 주는 것은 LTV, 신용 점수, DTI다.

모기지 보험료 PMI 제거 하는 방법

매월 모기지 보험 PMI를 내고 있다면 다음의 다섯 가지 방법으로 PMI를 없앨 수 있다.

1. 자동으로 취소될 때까지 기다리기

모기지 회사는 Loan-to-Value(LTV)가 78% 되면 자동으로 모기지 보험 PMI를 취소해야 한다. 또한, 모기지 기간의 중간, 예를 들어

30년 모기지면 15년이 지난 후에 PMI는 자동으로 취소해야 한다.

2. 모기지 보험 취소 요청하기

Loan-to-Value(LTV)가 78% 될 때까지 기다리지 않고, 80% 되면 모기지 보험 취소를 요청할 수 있다. LTV가 80% 되기 몇 달 전에 모기

지 서비스 회사에 문서로 PMI 취소를 요청한다. 성공적인 PMI 취소를 위해서는 아래 사항이 필요하다.

3. 모기지 원금 갚기

여유 자금이 생기면 모기지 원금을 추가로 갚는다. 그래서, LTV 80%가 되면 렌더에게 PMI Cancellation request를 한다.

4. 집 감정(appraisal) 다시 하기

주택 가격이 올랐거나 리노베이션(home improvements) 등으로 주택 가치가 올랐다면 LTV를 오른 가격으로 다시 계산할 수 있다. 홈오너 비용으로 집 감정을 하고, 감정 가격으로 LTV가 80% 이하이면 렌더에게 PMI 취소를 요청한다.

5. 리파이낸스(Refinance) 하기

모기지 이자율이 현재 모기지 이자율과 0.5% 이상 차이가 나면 리파이낸스를 고려해 봐도 좋다. 리파이낸싱으로 LTV를 80% 이하로 하면 모기지 보험료 PMI를 제거할 수 있다.

80-10-10 Piggyback Loan을 활용

다운페이가 10%밖에 없을 때 Piggyback Loan으로 10%를 추가해 다운 페이를 20%로하면 모기지 보험 PMI(Private Mortgage Insurance)를 구매할 필요가 없다. Piggyback Loan으로 2nd 모기지, HEL(Home Equity Loans), HELOC(Home Equity Lines of Credit) 등을 사용할 수 있다.

소비자 권리

렌더가 PMI 취소를 해주지 않거나 취소에 협조하지 않으면 Consumer Financial Protection Bureau(전화번호 855-411-CFPB (2372))에 신고할 수 있다.

질문

위의 방법 또는 다른 방법으로 PMI 보험료를 제거하신 분은 댓글로 경험 나눠 주시면 감사 하겠습니다.

모기지 관련 글들

FHA 론은 LTV 가 낮아져도 lifetime PMI 가 붙어 있는걸로 한참전에 바뀌어서 FHA 론은 LTV 가 낮아져도 사실상 PMI 를 떨구는 유일한 방법은 non-FHA 론으로 리파이하는 수 밖에 없는거죠?

예, FHA론은 모기지 보험 MIP(Mortgage Insurance Premiums)를 FHA론을 유지하는 한 계속 내야합니다.

원글의 내용은 일반 컨벤셔녈 론의 경우입니다. 말씀하신 FHA을 포함해서 정부가 보증하는 VA론, USDA론은 다른 방식으로 모기지 보험료를 계산합니다.

어후 잘은 모르겠지만, 요즘에는 이자율이 리파이 하기 무서울 거 같은데요. 차라리 그냥 PMI 내고 말지. :) 잘 비교해 보세요.

PMI 안내려고 리파이 하는 것은 배보다 배꼽이 더 클 수 있구요. 이자율이 현재 갖고 있는 모기지 이자율보다 0.5% 정도 이상 낮아지면 리파이를 고려해 볼 수 있습니다. 리파이 하면서 PMI도 없애면 좋구요.

혹시 PMI를 없애기 위해 집 감정을 다시 하면 안좋은 점이 있을까요?

2번 모기지 PMI 취소 요청 Mr. Cooper (Freddie Mac)경우

24개월 이내 없앨 수 있는 경우

1. Substantial improvements 가 이루어진 경우 (에이전트의 확인 절차 필요)

2. LTV 가 최소 80%인 경우

3. 연체 기록 없어야 함

24개월 이후에 없앨 수 있는 경우 (PMI 만기전)

1. 최초 모기지 발생 시기부터 24개월

2. 연체 기록 없어야 함

3. LTV가 75% 이하일 경우

4. 간단한 Interior assessment Appraisal (120불-250불) 혹은 Full Appraisal (400불-600불)둘 중 하나 확인 절차 필요 (가격은 Mr. Cooper가 고용하는 경우를 말함, 개인이 따로 고용가능)

5. 30일정도 시간이 걸림

저는 모기지가 1년 조금 넘어서 내년 이맘때 없애달라고 요청해야겠습니다. 달에 100불정도 나가는데 아깝네요 ㅠㅠ

업데이트입니다.

2021년 7월에 이사오고 2023년 7월 페이먼트 하자마자 전화해서 진행을 했습니다.

1. 위에 언급한대로 Quick assessment 와 full appraisal 을 골라 진행할 수 있는데 전화 받은 에이전트가 살펴보더니 가격이 싸고 (150불에서 250불 내외) 진행이 빠른 Quick assessment를 추천했습니다. 7월 5일

2. 다음주인 7월 11일에 quick assessment 를 하자고 연락이 와서 7월 14일에 검사를 했습니다. 집 안팍 사진 몇장, 방 그리고 화장실 사진을 찍어 갔습니다. Primary 거주자인지 확인하면서 큰 하자가 있나 혹은 업그레이드가 있나 확인하는것입니다.

3. 오늘 7월 18일 이메일로 새로운 서류가 도착했다고 해서 로그인해서 확인하니 PMI 없어졌다고 합니다. 그리고 8월 페이먼트부터 적용되서 이제 달에 100불씩 아낍니다. 주급이 안올라가니 이렇게라도 고기값 벌어야합니다. ㅠㅠ

혹시 아직 PMI 내고 계신분들은 귀찮아도 한번 전화나 채팅해보세요. 의외로 간단하게 없앨 수 있을지 모릅니다.

저도 여기 마모에서 정보 얻어서 몇개월전에 집사고(집은 2020년 7월에 구입) 2년정도 잘 페이한 후에 PMI 켄슬 요청을 했어요.

모게지 회사마다 다르지만(저는 처음에 시작은 UWM라는 회사에서 모게지 받았구요 작년에 Chase로 넘어갔어요) 2년정도 잘 페이하면 고려대상이 될수 있다고 해서 해봤어요.

역시나 않됀다고 연락이 왔어요. 저는 집 가치가 요즘 많이 올라서 78%(이게 처음에 모게지 회사가 말한 기준)이하가 되면 가능하다고 들어서 그렇다 했더니 그럼 BPO (Broker Price Opinion) 라고 집 가치를 다시한번 제3자에게 받아서 정말 남은금액이 75%(이건 또 어디서 온건지 아마 체이스로 바뀌면서 그런듯 한데...) 이하면 될꺼라 하더군요. 그래서 150불 내고 받아 봤어요.

그랬더니 집값이 좀 낮게 나와서 한 2만불 모자란다 하면서 2만불 12월까지 내면 PMI빼주겠다 하더군요.

그래서, 다시 봐달라고 재심요청했어요. 주변에 거래되는 다른집도 요즘 판데믹에 많이 올라서 그것보다는 많을듯 한데 말이죠. 들어오면서 화장실도 공사 다시해서 2만불 드렸는데 그것도 서류에 넣었구요.

그랬더니 오늘 최종으로 켄슬되었다고 연락왔어요. 뭐 모게지가 크지 않아서 한달에 100불 않돼는 돈이지만 아껴서 고기 사먹으려구요. ㅎㅎ

PMI만 빠진게 아니라 한달 모게지도 좀 낮아지더라구요. 아무튼 신청해 보세요.

만약 않돼면 정말 위에 알려주신 정부 기관에 전화 해보려고 했어요.

기다림님, 잘 하셨네요!

현 모게지 회사에서 2년이 아니라 최초 시점부터 2년이군요. 좋은 정보입니다. 저도 몇번 요청해봤는데 거절하더라구요. 2년이 안되었다고요. 다시 요청해봐야겠습니다.

댓글 [11]