얼마전에 준효아빠님께서 집을 사기 위해 크레딧 점수를 확인 했는데 생각보다 낮았다 하시면서 본인의 크레딧 점수와 기타 점수 산정 코드를 같이 올려 주셨었습니다. 글보기

그래서 실제로 어떤 채점표를 갖고 크레딧 회사들이 점수를 매기는지 알면 미리 준비 하는데 도움이 될것 같습니다.

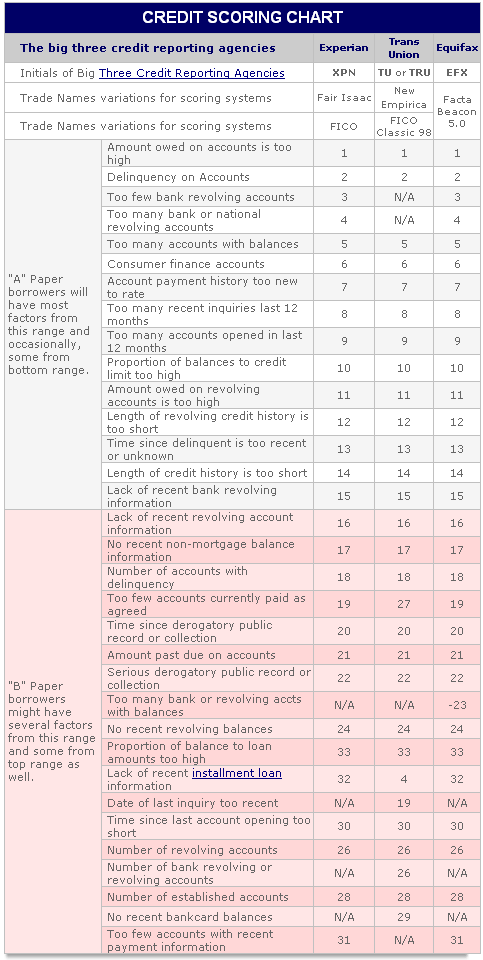

fico.com 에서 제공하는 표 도 있는데요 아래의 표가 좀더 심플하게 만들어져 있습니다.

몰기지신청 같은 가정의 큰 중대사(?) 를 앞두신 분들이 한번 보시면 좋겠네요.

부분적으로 아웃데잇인 부분도 있을 수 있습니다.

중복된 자료면 알려주세요.

정보 감사합니다

4번에 too many bank or national revolving accounts 가 눈에 띄네요

3번은 적어서 문제 4번은 많아서 문제. TU는 이부분을 채점 안해서 문제.. ㅎㅎ

헉....3번과 4번이 나란히 있네요// 어쩌라궁..ㅋ

code만 봐도 눈이 빙글빙글.돕니다...

정보 감사합니다...오늘은 3월 마지막 바닐라 먹으러..고고싱..ㅎ

초롱님. 저를 위해서 올려주신것 같아 감사드려요....

제가 왜 점수가 않나왔는지 이제 알것 같네요....차근차근 보니까, 제가 가지고 있는 코멘트들이 거의 모두 10점이상의 높은점수를 의미하네요.....

앞으로 어떻게 수정해야할지 약간 감이 잡힙니다.

좋은 정보 감사드려요.....

도움이 되신다니 다행이네요. 그런데 코멘트 코드와 10점이라는 점수의 상관관계는 어디서 나온거죠?

아~~~~~제 크레딧리포트에 각 코멘트 앞에 005, 014등의 넘버가 각 코멘트에 해당되는 점수를 이야기 하는거군요..

저는 그 코멘트의 넘버인줄 알았습니다.

저코멘트만 없애도 평균 40점이 올라가겠네요....

이제 어떻게 없앨지를 공부해야겠네요......

다시한번 초롱님 감사해요...

조금 잘못 보신거 같아요. 코멘트 앞에 코드는 말그대로 채점 코드이지 점수가 아닌것으로 알고 있습니다. 위의 코드별로 채점을 하되 아래의 카테고리로 묶어서 그 비율대로 가중치를 두어서 최종 점수를 산정하고 있습니다.

31% | Payment History and Bankruptcy |

|---|---|

| 30% | Credit Card Debt |

| 15% | Length of Credit History |

| 14% | Type and Number of Credit Cards |

| 10% | Credit Applications and Inquiries |

------------------------------

다량의(?) 카드를 열고 닫고 하는 마적단에게는 아래의 세개의 카테고리가 불리한 점이 있겠죠. 그래서 올드 카드를 절대 없애 버리면 안되는 거고 론신청할때는 빚을 다 없앤다음 하라고 하는거죠..

점수가 아니었네요...그럼 위 표도 점수가 아니라 번호인거네요.....전 점수로 착각하고서......점수로 생각하니, 왜 익스피리언이 가장 낮은지 알것 같았거든요...

저 올해만 카드 3개 닫았는데....그래서 점수가 꽝인가봐요.....ㅋㅋ

저도 얼마전에 모기지가 궁금해서 리포트를 받았는데.. 예상보단 높았지만 역시 too many account와 too many inquiry는 벗어날수가 없더군요..

(일부러 안 만들고 다 지나갔는데도요... 심지어 잉크조차...)

거기다 Macy's 카드 녀석이 전산 오류를 내는 바람에 TU에서 30점 감점을..;;; 항의해서 원래대로 돌려놓긴 했는데..

Macy 카드 가지고 자동이체 설정한 분들 주의 하세요. 1년에 한번씩 db를 날리는 습관이 있는듯..;;

댓글 [11]