10.17.22

댓글 달아주신 분들 너무 감사드려요!!

저는 동부 DMV 지역이고, 최장 2년 정도를 생각하고

알아보고 있는 중이었습니다.

많은 도움이 될것같아요!

저 역시도 좀 더 알아보고 결정할 수 있게되서

감사드립니다????

---------------------------------------------------

안녕하세요

어쩌다가 약간의 목돈이 생겨서 그냥 가지고있다보면

야금야금 써버릴 것 같아서 좀 묶어두고 싶은데요

요즘 금리도 오르고 하니까 넣어둘까 싶기도 해서요

이런 금융거래를 해본적이 없어서 지식이 너무 없네요,,

Saving 과 CD 둘 중에 뭐가 더 나은가요?

여기 능력자분들이 많으셔서 질문해봅니다 :)

감사합니다!

1. 체이스나 Bank of America 같은 대형 은행은 세이빙 이율이 좋지 않구요. Ally나 아멕스 세이빙, 디스커버 같은 온라인 전문 세이빙 계정을 오픈하셔야 합니다.

2. 일반적으로 돈을 길게 묶어두는 CD가 세이빙보다 이율이 좋지만, 요즘처럼 이율이 급격하게 상승하는 시기에는 온라인 세이빙에 두시는 것도 나쁘지 않을 것 같습니다.

저 같은 경우는 작년에 Ally에서 발행하는 CD에 0.7%이율로 돈을 예치했는데, 지금 보니 세이빙 이자가 2.25%라서 조기 해약 수수료 내고 세이빙으로 옮겼습니다.

3. @라이트닝 님께서 올려주신 정보인데 요즘 Ally 프로모션 중입니다.

https://www.milemoa.com/bbs/board/9561897

4. 금액에 따라서 I Savings Bond가 답이 될 수도 있습니다. @도코 님께서 올려주신 글 참조하세요.

https://www.milemoa.com/bbs/board/8094685

마모님의 댓글이라니!! 영광입니다~~

알려주신 글들 잘 찾아보고 할께요 감사합니다~

위치가 어디신지는 모르겠는데 한인은행이 있는곳에 사신다면 요즘 신한은행, bank of hope 등이 1년 3.5% CD를 하더라구요.

다른 동네 중소은행같은 경우도 그런 CD를 많이 하는거같구요.

CD는 정해진 기간동안 돈이 묶여있으니 강제로 못쓰니 괜찮고 호옥시나 써야할곳이 생길수 있다면 마모님 말씀처럼 2.25% ally savings도 괜찮을것같습니다

여기도 말씀해주신 한인은행들이 있어서 한번 알아봐야겠어요

감사합니다!

짦은 기간의 Brockered CD도 괜찮은 옵션인거 같습니다. 이율이 오르고 있으니 laddering도 좋은 전략으로 보입니다.

https://personal.vanguard.com/us/FixedIncomeHome

뱅가드에 3개월 만기 3.5%도 보이네요.

이런 경우는 $10,000을 넣는다고 하면 3개월후 350이자를 받고 뺄수있는건가요?

Brokerage에서 사실 수 있는 MMF가 2.8% 내외이고요.

Brokered CD가 1년이면 4% 넘는 것들이 있을 겁니다.

Saving하실거면 Marchs / Goldman Sachs도 괜찮은거 같습니다. 오늘기준으로 2.35%이고요, 만들고 리퍼럴하면 받는사람과 주는사람 3개월간 추가 1% 이자줍니다.

가지고 계신 목돈을 어느정도 굴릴 계획인지 알려주시면 좀더 optimized된 조언을 여러분들이 달아 주실겁니다. 1년이상이냐 아니냐에 따라 많이 다르겠네요. 1년이상이면 CD로 가셔도 되고 1년이하면 세이빙이 아무래도 좋겠죠.

짧게는 1년 길게는 2년 정도 생각하고있습니다.

감사합니다~~

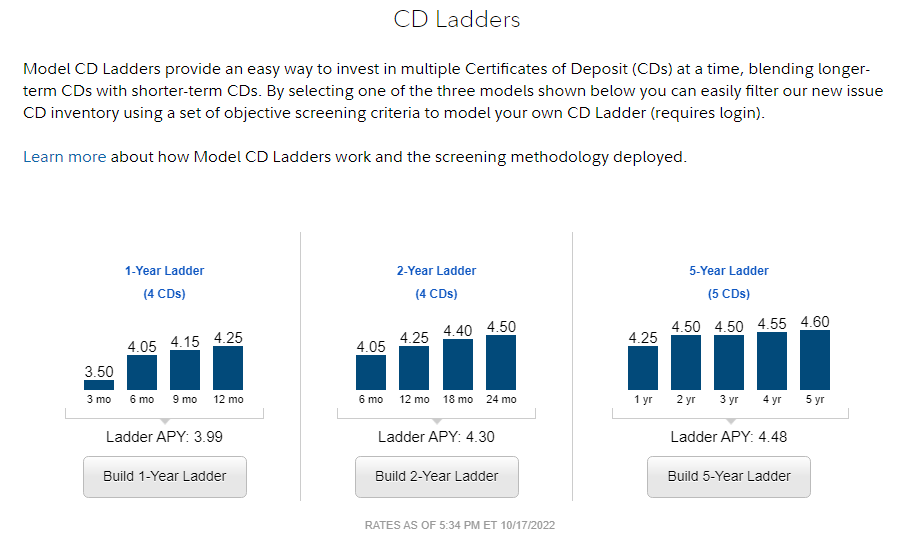

위에 연금술사님 / 라이트닝님 이 언급하신 CD Ladder 전략도 좋은 듯 합니다.

CD 를 사시는데 하나 사는 것이 아니라 나눠서 사면 먼저 만기되는 것은 이자율 올랐으면 또 넣어놓거나 현금 필요하면 가지고 있거나 하면서 좀 더 유동적으로 대처를 하실 수 가 있습니다.

https://www.fidelity.com/fixed-income-bonds/cd-ladders

그나저나 2년 CD 4.5%... 불과 작년까지만해도 이런 숫자를 볼줄이야.. 이걸 좋아해야 할지요 ><

2.5%도 충분히 높아서 높은 가격에 중고가가 형성되었던 시절이 있었죠.

댓글 [15]