안녕하세요.

의료 보험 변경을 해야 하는데, 마땅히 물어볼 데가 없어 이렇게 미주 생활 정보 커뮤니티 마일모아에 질문을 올립니다.

아내가 내년 중순 출산 예정이고요, 직장을 잠시 쉬기로 하였습니다. 그래서 제 의료보험의 dependent로 넣으려고 하는데요, 출산 비용 보험 처리를 해 보신 분/보험 전문가님들께 조언을 구합니다.

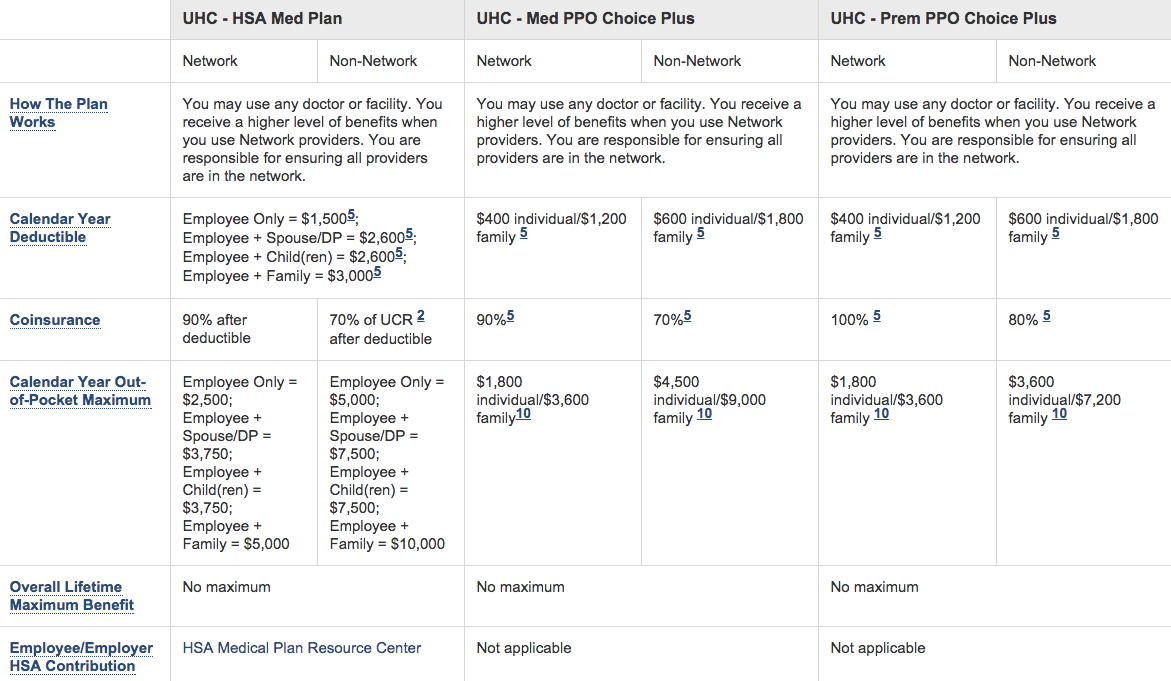

지금까지는 제가 병원 갈 일이 없는 관계로 High Deductible Health Plan (HDHP) + HSA 를 사용했었습니다. 주로 preventive 점검같은 것만 이용하니까요, 그런것들은 마찬가지로 100% 커버가 되어서 deductible까지 올라갈 일이 없더라고요. 얼마 되지는 않지만 HSA에 추가로 tax saving contribution을 하는 재미도 있고요 (http://www.madfientist.com/ultimate-retirement-account/ 참조하세요 ㅎㅎ)

내년에는 병원에 갈 일이 있으니 당연히 다른 일반 플랜이 좋겠거니 하고 선택지를 봤는데, 이게 still HDHP가 좋은 겁니다. 제가 제대로 이해를 하고 있는 건지 의심이 갑니다... OB/GYN에서 견적(?!) 을 준 바로는 자기네가 5K, 병원비가 5K 정도 해서 어차피 deductible 및 out-of-pocket maximum은 채울 것 같거든요. 근데 세 플랜이 다 out-of-pocket maximum은 비슷하고.. 그러면 보험료가 저렴하고 회사에서 껌값이나마 HSA에 보태주는 HDHP를 선택하는게 맞는데 이렇게 병원에 전혀 안 가던/가서 major 서비스(?) 를 받던 한 플랜이 좋다는게 이해가 안 가네요.

반올림 해서 미국생활 10년이 다 되어 가지만 아직까지 이 보험 시스템은 얼마를 내야 하는건지를 정확히 모르겠어서 혼란스럽습니다. 제 몸뚱이만 건사하면 되다가 처음으로 dependent를 더하려니 신중해 지네요. 선배님들 조언 감사히 받겠습니다.

감사합니다. out-of-network에서 빌이 날아오는 경우가 있군요. 이건 선택이 없는 구매다 보니 참 거시기 하네요..

Premium 은.. 본인+Spouse로 했을 때 1680/3224/7464 (HDHP/Med/Prem)

본인+Spouse+Child로 했을 때 1920/3696/8832

네요.. 후덜덜 합니다 ㅠ 왜 선배님들이 annual enrollment 때 여러 옵션을 따져보셨는지 알겠네요...

근데 이렇게 되면.. 패밀리 디덕터블/out-of-pocket을 고려 해도 프리미엄 차이가 너무 나는것 아닌가요?

감사합니다 개골개골님. 저희 회사도 HDHP/HSA를 많이 promote 하더라고요.

애초에 의료보험에 플랜이 여러 종류 있는 것 자체가... 잘 이해가 안 갔습니다. 보험은 안전망 같은 것인데 이것저것 옵션이 많다는 건 오히려 소비자들에게 불이익이라는 생각이 들었거든요. 미국에 정 붙이고 오래 살아야 하는데, 좀 좋은쪽으로 나아지기를 바라고 있습니다.

다모아님 댓글 감사합니다.

저도 HSA에 모아놓은 돈으로 out-of-pocket을 내야지.. 라고 생각하고 있었습니다. 얼마 안되서 홀랑 날아가겠지만 그나마 세금 안 낸 돈이니까요 ㅎㅎ

그런데 4/5월에 낳는게 좋은 이유가 무엇인지 궁금합니다 ㅎㅎ

그러게요... 초진부터 출산까지 한 해에 해결되는 10-12월이 좋은거 아닌가요?

왠지 10월이 제일 좋을 것 같아요. 혹시라도 출산 직후에 뭔가 complication이 있어도 다 그해 아웃오브파킷맥시멈으로 커버가 되니까요.

4/5월에 낳으면 좋다는 생각이... 아니 낳는 돈이 만불이상이니..

아이 낳고나면 병원비로 저같은경운 디덕터블 다 채우고 아웃오브파켓이 좀 남아있어서... 남은 한 9개월간 남은 아웃파켓만 채우고 나면 나갈 돈이 없으니까

보험 새로 시작되는 달 바로가 좋겟다고 생각이 됬던거네요... 근데 보험 3월부터 시작되는거 아닌가요??ㅋㅋ

일단 축하드립니다!!!

어차피 아웃오브파킷맥시멈 넘기시는 거니까 "아웃오브파킷맥시멈+연간보험료(프리미엄)+예상코페이"가 더 낮은 걸로 선택하시면 될 것 같습니다. 어떤 경우든 HSA나 FSA는 연간 세금감면 맥시멈으로 내시고요. 저희 회사도 HDHP+HSA쪽이 어지간한 경우에는 더 좋은 것 같더라고요. 심지어 HSA에 추가로 돈도 더 꽂아준다는...

제 미천한 예상으로는 그렇게 하는 경우가 왠지 보험사나 가입자에게 모두 개이득이 되는 그림이 나오는게 아닐지 추측해봅니다. moral hazard도 적고요. 예를 들어, 좋은 플랜인 경우, 가입자가 어차피 marginal cost가 얼마 안 드니까 조금만 아파도 병원 가서 진찰받고 약타고 할 수가 있는데, HDHP 가입자는 조금 아픈건 좀 기다려보고 그러다 보면 십중팔구는 그냥 낫겠죠. 그러면 보험사도 이득, 가입자도 이득. 하지만 정말 크게 아픈 경우도 아웃오브파킷맥시멈 이상은 안 내도 되는거니까 여전히 안전망은 똑같이 있고요. 그러니 보험사 입장에서도 HDHP쪽 예상비용이 적게 나오기 때문에 보험료가 더 싸면서도 좋은 것 같아요.

ㅎㅎ 바닷가에서 바쁘신데 댓글 달아 주시고 감사합니다.

저희도 어제 칸쿤에서 돌아왔습니다. 근데 티어가 없어서 강제로 인터넷 free한 휴가를 즐기고 왔지요...

아... 그렇군요. 세금까지 더하니 고용주의 입장에서는 더 그쪽을 권장하겠네요.

이런거 보면 미국 법은 꾸준히 진화하는 것 같아요. 법에 무지한 사람이 봐도, 대충 입법하는게 아니라 상당히 머리를 써서 만들었다는 티가 나요.

괜히 선진국이 아닌가봐요.

축하 감사드립니다!

지금 FSA는 따로 안 하고 있는데.. 공부할 거리가 하나 더 늘어나네요.. 느낌상 tax-exempt 이고 대신에 연말에 안 쓴건 날아가는.. 그거 아닌가요? 예상 시나리오는 FSA로 먼저 deductible/copay를 내고 남는건 HSA, 그리고 after-tax dollar 순으로 비용을 내는 건가요?

그리고 "아웃오브파킷맥시멈+연간보험료(프리미엄)+예상코페이" 에서 코페이는 out-of-pocket maximum에 포함이 안 되는 건가요? 정말 이 계산은 복잡하네요.. ;;

코페이가 에뉴얼 맥시멈에 포함인지 아닌지는 플랜 정보에 명시되어 있을거예요. 제 경우도 디더터블에는 포함 안 되는데 애뉴얼 맥시멈에는 포함됐던 것 같은데 정확하진 않네요. 만약에 애뉴얼 맥시멈에 포함된다면 저 위 수식에서 코페이는 지우셔도 될 것 같습니다.

그리고 HDHP하시면 FSA는 못 하시는 걸로 알고 있습니다. HDHP+HSA 아니면 PPO+FSA.

Limited-purpose health FSA or HRA. These arrangements can pay or reimburse the items listed earlier under Other health coverage except long-term care. Also, these arrangements can pay or reimburse preventive care expenses because they can be paid without having to satisfy the deductible.

Post-deductible health FSA or HRA. These arrangements do not pay or reimburse any medical expenses incurred before the minimum annual deductible amount is met. The deductible for these arrangements does not have to be the same as the deductible for the HDHP, but benefits may not be provided before the minimum annual deductible amount is met.

저도 직장에서 매년 800불을 HSA에 contribute해 주고 보험료도 기존 PPO 보다 싸서, 그 지난해에 PPO plan에 냈던 똑같은 돈으로 매달 150불 정도 HSA에 추가로 저축을 할 수 있겠다 싶어서 작년부터 HDHP 혹은 HSA 플랜으로 바꿔서 보험을 유지하고 있는데요, 제가 작년에 가입할 때 이해한 것은 HSA통해서 병원비를 낸 경우에는 돈을 찾아도 택스를 내지 않는 다는 것이었는데, 제가 혹시 잘 못 이해한 부분이 있나요? 작년 한해동안 HSA에 있는 돈은 오로지 병원비로만 사용했는데(HSA debit card로 병원비를 직접 지불), 택스 보고할 때 1099-SA폼을 받았고, 그걸 근거로 저희 회계사가 HSA에서 사용한 금액에 대해 텍스를 내야한다고 해서 택스를 낸 기억이 있습니다. 데빗 카드를 병원에서 쓰면 자동으로 병원비 처리되는 것으로 알고 있었는데, 제가 혹시 영수증 같은 것을 제출해야 하는데 빠뜨린 부분이 있어서 텍스를 낸 것인가요? 지난해는 어쩔 수 없지만 이제 올해 세금 보고가 다가오고 있는데, 올해는 제대로 보고해야 하겠기에 문의드립니다.

댓글 [18]