- 전체

- 후기 6805

- 후기-카드 1821

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57590

- 질문-기타 20847

- 질문-카드 11770

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

- Page1.jpg (154.9KB)

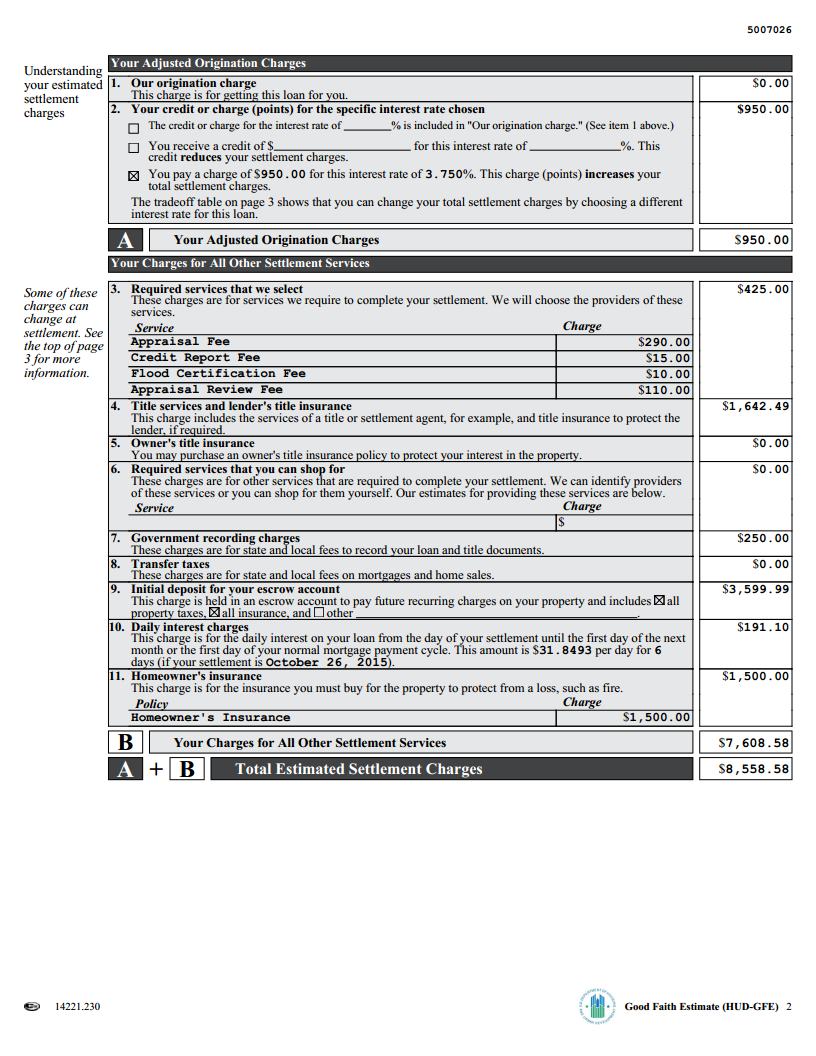

드디어 기나긴 여정이 끝나고 곧 클로징 (10/26) 하려고 하는데 잘 진행이 될지 걱정되는 마음에 한 번 올려봅니다.

현재 제 계좌에 있는 돈은 $95,000 이구요. Earnest money는 이미 $4000불 들어가 있고요.

이번주 월급 들어오면 $100,000 이 됩니다.

APR이 약간 아쉽기는 하지만 뭐 큰 차이는 없어서 일단 진행하기로 했고요.

만약 저정도 견적이면 이론상 $95,000 정도가 있으면 클로징 할 수 있겠죠??

그런데 설명 자세히 읽다보니깐 이거에서 늘어나기도 한다고 해서 걱정이 되네요.

이 정도에서 크게 벗어나기도 하나요??

아,,,, 저기 Homeowner's insurance는 500불 정도가 빠집니다. 실제 Quote은 1000불 정도더군요.

Loan approval은 지난주에 이미 끝났습니다. 이제 문제가 될게 뭔지 모르겠네요;;;

- 전체

- 후기 6805

- 후기-카드 1821

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57590

- 질문-기타 20847

- 질문-카드 11770

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

4 댓글

개골개골

2015-10-11 21:32:43

우선 축하드립니다. 저와 매우 비슷한 시기에 (같은 주에) 클로징하시겠네요 ^^ 저도 갑자기 어디 가전제품 쇼핑하듯이 집을 사는 바람에 밤낮으로 공부하느라 정신이 없습니다 ㄷㄷㄷ...

일단 보여주신 GFE만으로는 실제 클로징에 얼마나 필요한지는 알 수 없지만요... 이론상으로는

클로징시 내야할 돈 = 클로징 피 + 잔금(집값 - 계약금 - 은행대출금)

이니까... 지금 클로징 피를 맞출 수 있는지 살짝 걱정되시는거 같은데... 4번의 경우에는 렌더나 타이틀 컴퍼니에 문의해서 바이어가 클로징 때 지불해야할 fee가 얼만지 대략적으로 가르쳐 달라고 하시면 될 것 같습니다. 이게 주마다 지역마다 셀러가 내는지 바이어가 내는지 반띵 하는지 다 다르다 그러더라구요. 그 외에는 Homeowner's insurance 비용은 보험 계약에 따라서 달라지는데 그건 이미 파악하고 계신거 같구요.

아... 그리고 이미 loan approval은 끝나셨지만... 렌더에게 이자율 낮추거나 크레딧 좀 줄 수 없냐고 물어보세요... 뭐 물어본다고 손해보는거 없잖아요... 저도 rate lock-in하고 나서 1주일 정도 모기지 레잇이 0.05% ~ 0.08% 정도 내렸길래... 슬쩍 "요즘 모기지도 좀 저렴해졌는데.... 따른데도 한 번 알아볼까?"라고 제 리얼터에게 이야기했는데요... 대번에 렌더에게 연락이 되었는지 이자율은 못낮춰주지만 대신 closing할 때 credit $2,000 더 준다고 하더라구요... 신용카드랑 마찬가지로 어디든 징징거리면 떡이라도 하나 더 주는 세상 ;;;;

미시건멍키

2015-10-12 04:36:17

답변 감사드립니다.

Title insurance fee 알아봐야겠군요. 어차피 Estimate에서는 최악의 경우 Buyer가 내는 경우도 있으니깐 이렇게 내어놓는 거군요.

개골개골님도 축하드립니다 ㅎㅎ

저도 크레딧 줄 수 있냐고 한 번 물어봐야겠습니다.

roy

2015-10-12 04:59:30

주마다 차지하는 fee가 틀리지만....

저도 7월말에 집 closing 했습니다. 그걸 비교해서 말씀 드리면

Appraisal Review Fee - 이건 왜 붙는지 모르겠네요... 전 local 은행 이였는데 이런거 없었습니다.

Title insurance 도 좀 비쌈듯하네요 .... 집가격에 얼만지 모르겠지만.....

미시건멍키

2015-10-12 05:58:27

그렇군요.. Appraisal review fee도 한번 태클 걸어봐야겠네요.