4/16: 최근에 모기지 관련해서 알아보고 있는 마일모아 가족분들에게 도움이 됐으면 하는 마음에서 업데이트 합니다. 집 첫 구입 하실려는 분들도 한번 읽어보시길 추천드립니다. 아니면 저처럼 몇년 지나지 않아 refi 때문에 고민하는 날들이 옵니다; 그리고 본문 보다 아래 댓글들이 훨신 더 영양가 있습니다. 꼭 읽어보세요.

예전에 아래 refi는 FHA 라서 그런지 GFE 받고 나니 수수료가 엄청 나더군요. 예전에 다른 CU (신협) 와 워낙 좋은 경험을 가지고 있어서 이번에도 CU 라서 믿고 있었는데 뒷통수 맞은 느낌이더군요.

Originatino Charge 를 1% 먹이고 기타 수수료 하니 나니 25만불 refi 하는데 7천불 가까운 수수료(2500 origin fee, 500 service, 1600 title service, 1700 trasnfer tax, etc) 가 나와서 좀 부담스러워서 잊고 있다가

몇일전에 "이자율 오르기 전에 이제 마지막이다" 싶어서 코스코에서 알아보고 WestStar 라는 곳과 현재 15년 고정 이자율 2.625에 진행 중입니다. 이 곳과의 Refi 장점은:

* Origination Charge: $525 (Executive 멤버 아닐 경우 100불 추가)

* 기타 서비스: $800 (Apprasial 및 Condo Cert)

* Title Service: $790 (Title Insurance 345 + Closing Fee 445, 이건 제가 다른 곳 선정 할 수 있다는데 얼마나 쌀지는 알아보기 귀찮네요 ㅡㅡ)

* Lender Credit: ($600)

해서 $1500불 정도에 할 수 있네요. (escrow deposit 과 daily interest charge는 cost 계산에서 뺐습니다)

Refi가 성사 되면:

* 매달 내는 이자율이 반으로 줄음 (4.875 -> 2.625)

* 27년 남은 기간이 15년으로 줄음

* Conventional 로 전환 후 남는 2년간의 PMI Save (이것만으로 위에 1500불 수수료를 1년만에 break even 하고 2년 후에 1500불 세이브하네요)

* Monthly P&I는 70불 인상

... 뭐 그 외에는 없군요. 어쨌든 지금 이자율 3% 이상으로 내고 있으신 분들은 알아보세요. 저는 예전에 어떤 분이 "15년 모기지 하는 것 보다 30년으로 해서 여윳돈 생기면 한달에 두번씩 내는 것이 더 낫다" 라고 하셨는데 뭘 모를때라 그러려니 하고 있다가 계산 해보니까 어떻게든 이자율을 낮추면 한달에 수백불씩 아끼게 되더라구요. 아주 단순하게 계산해도 25만불 * 5% = 일년에 $12500 인데 25만불 * 2.5% = 일년에 $6250. 한달에 520불씩 아끼게 됩니다. URP 로 따지면 26000 포인트가 매달 들어오는 셈이네요. (아 이건 아닌가?)

필요하시면 DC 지역에 계신 분은 쪽지/메일 보내주시면 제가 같이 일한 Loan Officer 연락처 보내드리겠습니다. (코스코에서 연결 된거라 한국 분은 아니심)

==============================================================

원글:

전 이제까지 신경 안쓰다가 아래에서 퀴즐 사이트 보고 가서 점수 보고 몇일 있다가 퀴큰에서 전화가 왔더군요. 모기지 리파이낸스 하라고...

어쩌고 저쩌고 하면서 크레딧 스코어 뽑겠다고 생일이랑 SSN 불러달래서 불러줘서 공짜 크레딧 스코어 받았구요 ㅋㅋㅋ (790, 800, 793)

보니까 Rate 이 정말 내려갔더라구요. 제가 2.5년전에 뽑았을때는 4.875로 뽑아서 나름 잘 뽑았다고 생각하고 있었는데 벌써 3.5까지 내려갔더라구요 ㅡㅡ

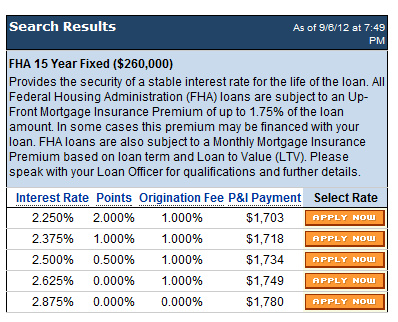

퀴큰 아저씨가 이자율 3.5~3.9 면 대단한거라고 "할꺼지?" 라고 물어보길래 생각해보겠다고 하고 마침 가입해있는 CU 중 하나 Federal Navy 가서 알아보니까 더 싸더라구요. 이건 뭐 2.250 까지 있던데 포인트랑 오리지네이션 피 없는 이자율로 하니까 2.875 나오더라구요. 그래서 몇천불 내는게 부담스러워서 후자로 했어요. (Fixed 15 years FHA)

문제는...

잘한건지 모르겠네요 ㅡㅡ 리파이낸스 해본적이 없어서 ㅡㅡ;;;;;;;;;;;;; 27.5년 남아있는걸 15년으로 하긴 했는데... 우선 어플리케이션은 넣었고 모기지 어플리케이션 오는거 봐야겠어요. 혹시 제가 뭔가 중요한걸 깜빡하고 있다면 댓글 부탁드립니다 ㅠㅠㅠㅠ

아 생각해보니까 최근에 크레딧카드만 3개 신청해서 점수도 내려갔을텐데 괜히 했나 싶기도 하고... 돈 관리 참 어려워요 ㅠㅠㅠㅠ

====

혹시나 다른분들에게 참고 되실까봐 이자율 표 첨부합니다

돈 갚으신지 2.5년 밖에 안되셔서 큰 이익이신 것 같은데요.

한달에 세이브 되는 돈이 꽤 되실것 같은데요..

차 한대 할부로 사셔도되겠다는..

한달에 200-300불 더 추가로 나갈것 같은데 ㅠㅠ 다만 12.5년 세이브 하는것 같은데... 뭔가 지금 모기지 프리메이먼트 페날티라도 있나 알아봐야하나 ㅠㅠ 멘붕이예요!

30년 짜리가 15년으로 줄어버리니 월 페이먼트는 올라가겠군요. :)

15년후에 모기지 다 끝나고, 그때까지 은행에 이자로 바치는 돈을 계산해보면

지금 리파이낸싱 하시는게 훨씬 이익일 것 같은데요?

저는 5.25 -> 3.75% 갔는데, 얼마전에 산 새차 할부금만큼 월 페이먼트가 줄었습니다. --V

모기지 기간은 29년 -> 30년으로 늘었구요.

일년만에 리파이낸싱이었어요..

저의 경우에는 2년정도가 손익분기점이었어요 (리파이낸싱 코스트, 늘어나는 기간 등등 계산)

따라서 2년만 지나면 이익이기 때문아 안갈수가 없었죠.

최근에 크레딧카드 신청하셨는데 바로 리파이낸스까지 몰아치시다니 대단하십니다.

리파이낸스 하면서 2.875에 15년고정이면 한달에 얼마를 더/덜 내는지 미리 알아보셨어요?

글고 중간점수 793에서 몇십점 내려가도 최저 이자율을 얻는데 무리가 없을 수도 있겠네요.

생각이 짧아 이대로 어리버리 있으면 퀴큰 아저씨 한테 왠지 리드 당할까봐요.

어플리케이션 섭밋 하고 나서야 "아 최근에 카드 신청했었지..." 생각이 났어요 ㅠㅠㅠㅠ

추가로 200-300 더 내게 될것 같아요.

15년 2.875% 면 나쁘지 않은것같네요. 그런데 APR 혹은 closing fee 는 전부 얼마인가요?

Chase 에서 $250,000 이상이면 25,000 UA mile을 줍니다 ($500,000 이상은 50,000 mile). 그런데 이율이 낮은데로 가시는게 좋을것같습니다.

리파이넨싱은 이자율이 최저 이자율 보다 높아도 no-cost로 하는것이 정석이라고 하더군요. 에이젼트 말이(이거 왠만하면 안알려주는데, 친철한 에이젼트가 설명해주더군요) 이자율이 더 내려 갈수도 있기때문에 코스트롤 내고 리파이넨스 하기보다는 no- cost로 하는것이 나중에 또 리파이넨싱할때 부담이 없다...

그리고 코스트를 계산해보면 보통 12~13년 정도 살아야 비슷한 비용을 내는거고 그전에 이사하게 되면 결국 코스트를 내고 리파이넨싱한 것이 손해라네요.

Re-financing이란게 공짜는 없는관계로(돈안듣다고들 꼬시죠..물론 ), 본인 상황에 목적에 잘 맞아야 좋은거죠. 꼭 이자가 낮다가 좋은건 아닐꺼에요. 몰기지 이자가 15년/30년 평균이 3.5...모 이런식이지. 실제는 많은 사람들이 집팔때까지 50-80프로 이자를 내고 사는거니까요. 사채랑 별루 다르지 않은데 못느끼는거뿐이죠. 아마 그래서 사채업자들이 억울해하는거가 아닌지 가끔 생각이 듭니다.

와 이자율 정말 좋네요

전 원래 28년 남았던 5.25% 모기지를 몇달전에 4.25%로 다시 30년으로 리파이낸스 했어요 아직 에퀴디가 없고 또 제 주머니에서는 1센트도 안나간거라 했는데 잘한건지 모르겠네요

노 클로징 코스트로 하셨다니 잘 하신 것 같아요..이리저리 하다보면 몇 백불은 들겠지만 몇 달이 지나면 손익분기점은 넘으니까 안할 이유가 없다고 봅니다.

저도 거의 연례행사로 리파이넨싱 했습니다..^^

"마침 가입해있는 CU 중 하나 Federal Navy "라고 하셨는데 크레딧 유니언을 가입해야 federal navy나 penfed같은곳을 이용할 수 있나요?

체이스에서 UA마일을 준다니 땡기기도 하는데 2년전에 리파이낸스 리젝당한 아픈 경험이 생각나네요.

Penfed가입할려면 15불인가 도네이션하면 가입할 수 있다는 댓글을 읽었는데 federal navy도 같은 방식인가요?

모기지에 대해서는 다들 잘 알고 계시네요.

15년 vs. 30년: 페이먼트에 부담 없으시면 15년 추천.

Point vs No-point: 보통 break-even을 해 보시면 1-2년 이상 이사나 리파이 안하실것이면 포인트 없는 것이 좋죠.

Fixed vs. ARM (1/1 or 5/1) 등등: 지금 같은 저이율의 경우 거의 fixed를 추천합니다.

Fiscal Cliff이라고 정부 제정이 모자라서 문제가 생길것이라는 것이 내년 초인데 그 때까지 이자가 좀 계속 낮게 있어 주었으면 하는 바람이네요.

2n2y님의 경우를 보니 15년으로 가면서 2-300불 더 내는데 부담이 될것 같아요. FIscal cliff도 걱정이 되구요.

지금 5/1인데 이율이 쌀때 30년고정으로 바꿔두는게 좋겠죠?

No point / No closing cost가 좋을것 같은데 2년전에 공부한걸 다 까먹었네요. 다시 읽어보는데 이해가 잘 안되서 그냥 no point만 보고 있습니다.

Prepaid Finance Charge라는 말은 closing cost랑 같은 뜻이겠죠?

세부항목은 아래와 같습니다.

Processing Fee + 595.00

Underwriting Fee + 595.00

Doc Fee + 370.00

Re-verification Fee + 69.00

Escrow Fee + 500.00

Notary Fee + 150.00

Prepaid Interest + 199.02

이정도 closing cost는 감안을 하셔야 할것 같은데요. 그냥 이 외에 포인트는 피하시는 것이 좋겠네요.

그럼 2천불에서 3천불정도의 클로징 코스트는 no-closing cost에 가까운거군요.

전 GMAC에 모기지를 가지고 있는데 no point refinance가 없네요. 클로징 코스트도 상당히 높구요.

브로커에게 전화해서 노코스트로 얼마냐 하고 물어 보면될텐데요?

LA OC 지역이면 소개 시켜드릴수 있는데.... 센디에고까지도 커버 하시는듯...

오늘 LA에다 전화 넣었는데 그동안 집 밸류가 내려가서 PMI를 내고 리파이낸스 해야할 가능성이 있다면서

감정사에게 현재 집 밸류를 대충 알아보고 회신준다고 하네요.

감정가의 75%까지 빌릴때랑 75~80% 론 받을때 이자율이 틀리다고 하더군요.

GMAC에서 집 감정 안하고 그냥 리파이낸스 해주면 좋겠는데 이율이 후덜덜 하더군요.

내일은 workingus에 댓글광고 뜬 951지역번호로 한번 문의해볼려구요.

RSM님의 소개도 환영입니다.

참, 전에 썼던 회사도 얼바인에 있던 회사였어요.

penfed의 5/5프로그램도 상당히 좋습니다. 5년마다 리셋되고, 갱신떄 올라가는 캡도 있고, 라이프타임 캡이 있구요.

요즘에 리파이낸스 하려고 좀 찾아봤는데요...

PenFed - 이율이 날마다 변하지 않고 공시한 이율 그대로 입니다. 이율도 싸고 특히 5/5 ARM 은 클로징 수수료 무료 프로모션이 땡기죠. 게다가 30년동안 무조건 올라도 5%이상 안 오르고 5년 단위로 픽스되고... 근데 기간이 오래 걸리고 직원 연락하기가 참 힘들다고 그러더군요. 또 다운페이 20% 이상 안하면 잘 안 받아준답니다.

AmeriSave - 이율좋고 클로징 크레딧도 많이 주는데 좀 불안한 경험을 한 사람이 있다더군요. 어, 난 잘 되고 좋기만 하던데? 라는 사람도 물론 많더군요.

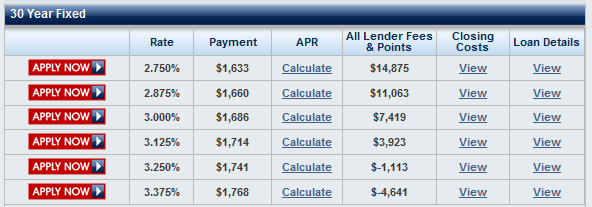

zillow.com 에서 모기지 섹션에 들어가서 이율을 검색하면 내가 해 줄께 하고 리스트가 쭈욱 뜹니다. 그중 수백이상의 좋은 평을 받은 회사도 해 볼만한데... First Financial Service Inc. 에 수속중인데 속도 빠르고 아직은 만족스럽네요. 30년 3.625% 이율에 클로징 크레딧을 $3800을 주는군요. 그 정도면 세금이랑 에스크로우만 부담하고 나머지는 다 커버된다는군요...

펜페드가 좋다고 해서 알아볼려는데 $15내고 가입해야 이율과 수수료를 알 수 있어서 포기해야 할것 같네요.

혹시 현재 30yr 혹은 5/5 이율을 아시면 좀 공유해주실 수 있나요?

일단은 아메리세이브랑 First Financial Service Inc.를 한번 알아봐야겠네요. 감사합니다.

First Financial Service Inc는 apply해야 이자율을 보여주네요.

Amerisave는 rate이 아래와 같이 나오는데 closing costsms $1676로 똑같네요.

3.250%를 3.125%랑 비교하면 매달 27불씩 더 내는 셈인데 30년이면 $9720을 더 내는 셈인데 맞나요?

30년 고정인데 이율이 좋네요... 저 같으면 3.25%로 하겠는데요... 초기 5000불 차이 정도 되는데요... 30년간 이자율 생각하면 꼭 9720불 더 내는 것은 아닌것 같습니다. ^^

지금 코스코에 있는 업체중에서 하나 하고 있는데요... RMC Vanguard 라고요 2.875% 15년고정 1000불 크레딧 받아서 총 제가 낼 돈은 1900불 정도 될 것 같습니다. 그 1900불중 일부도 일부 모기지 금액이 포함되었기에 괜챦은 딜인 것 같습니다. 다만, 집 밸류가 2년전하고 동일하게 나오느냐에 달려있는데요... 필요하면 돈을 더 채워서라도 진행할 생각입니다. 코스코 등록업체도 괜츈한것 같습니다. ^^

RMCV에도 일단 quote 넣었습니다.

내일저녁엔 https://www.costcofinance.com/ 에서 quote한번 넣어봐야죠.

론 오피서로 일을 하시는 분들도 계실지 모르기때문에...조심스럽게 쓰려고 합니다만....

기본적으로 론 오피서나 자동차 딜러의 경우 수입의 구조가 좀 비슷하지 않나 싶습니다. 항상 윈윈의 비즈니스 딜을 좋아하는데.... 이런 경우는 제로섬 게임으로 한쪽이 버는 만큼 다른쪽에서 손해가 발생하는 모.... (그런거에 비하면 Realter의 경우는 아예 %가 정해져 있으니 좀더 객관적일 수 있겠지요?)

각설하고....

일단 리파이낸스는 그냥 돈주고 싼이율을 사는겁니다. No point고 no closing cost건 간에 돈을 벌지 않는데 장사 하는 경우는 없겠죠? 여러가의 미사여구로...돈을 안받는것처럼 하는 경우가 많은데 그 대부분은 원금의 증가로서 모기지 업체는 돈을 벌게 되는거구요... 리파이낸스를 하시는 당사자는 다달이 내려가는 금액만큼 이득이라고 생각하기에 거래를 하는걸테구요. 그런데 여기서 제일 중요한 공식 (제가 볼떄)은.... 내가 지금 내는 금액과 다달이 낮어지는 금액을 놓고 볼때... 현재 사는 집에서 얼만큼 더 살면 이득이 되는지를 비교하는게 제일 좋을것 같습니다. 대부분 괜찮은 딜이라면 2년정도를 기준으로 지금 2400불 내는데..다달이 200불씩 줄어든다...그러면 2년 후부터 이득이 생기는거겠죠? 좀 못된 모기지 업체들은...200* 12 * 30년 해서...엄청 돈을 벌었다는것처럼 광고하는 경우도 있지만.. 그건 좀 억지구요... 혹 잘 모르시는 분들의 경우는 리파이낸스를 하면서 4-5년동안 모기지를 내야 리파이낸스의 효과가 나타날 수도 있는데..이건 좀 약간 위험한 경우죠... 제가 예전에 이쪽관련 교육을 받을때, 미국의 대부분의 평균 집 사고파는 기간이 7년정도라고 하거든요. 즉 왠만해선 7년정도를 기준으로 움직이는 가구가 많다는 이야기죠. 집에서 살고 계씰때야 2-30년 사실것 같지만 실제로는... 그렇지 않은 경우가 대부분이구요..

아뭏든.. 그냥 이자율과 금액에 현혹되시지 마시고.. 내가 미래의 싼이자를 위해서 얼마를 지불해야하고.. 그 지불하는 금액만큼 돈을 받으려면 얼만큼 이 집에 살아야 되는가를 꼭 비교하시길 바랍니다~~~ ( 대부분의 리파이낸스 하시는 분들은 1-5년 사이 분들인데...원금 갚는게 얼마 안된다고 하지만 어느정도 갚은 부분이 있는데.. 그 부분을 주로 모기지 업체들이....원금을 올리고 - 소비자는 내 주머니에서 나가는건 없으니 싼 이자를 통해서 월 금액만 줄이는건데...사실 1-5년 입금하셨으면 사실 25-29년 남은건데...리파이낸스 하시면 다시 30년이 된다라는 것도 생각을 하셔야 하구요. 실제로 30년 다 하실분은 별로 없겠지만요)

"대부분 괜찮은 딜이라면 2년정도를 기준으로 지금 2400불 내는데..다달이 200불씩 줄어든다...그러면 2년 후부터 이득이 생기는거겠죠? "

이 부분이 잘 이해가 안되네요. 다달이 200불씩 줄어드는게 무엇을 말씀하시는건가요?

월 페이먼이죠..

저의 경우 작년에 4.5 %로 시작 6개월 후 4.0 노코스트.. 약간의 경비가 HoA 서류비 150불 + wire transfer 25불 들었네요. 페이먼 250불 정도 세이브되었구요. 이번엔 3.375 노코스트로 하였고 코스트도 비슷하게 들었고.. 이번에도 약 200불 정도 세이브 ... 저는 거의 첫달만에 경비는 다 뽑아냈네요.

물론 29년에서 30년으로 다시 기간이 늘었났지만 매달 100~200불 정도 더 내면 기간은 훨씬 줄어들겠네요

RSM님. 혹여라도 원금 늘어나는 부분은 고려를 하신건지요...? 왠만해선 Refinance 한번 하는데 500-1000불정도의 이득은 모기지회사에서 예상을 하기때문에... 첫달만에 경비를 뽑아내신거 같지만..실제로 알고보면...

6개월간 낸 원금 + 서류비 175불 들어간게 아닐까요? 이번에 하신경우도.. 코스트도 비슷하지만..결국 원금이... Refinance 할때의 남아있는 원금이 Refinance 후에도 같은 원금인지릴 꼭 비교해 보셔야 합니다. 대부분의 모기지 회사에서의 이득은 거기서 나오거든요.

돈 빌린 사람의 입장에선 원금의 크기가 뭐가 중요한가..어차피 매달 내는게 줄어드는데라고 생각하기 쉽다보니... Refinance쪽이 나름 장사가 되는거겠지요...

(원금의 증가분 + 각종 Refinance 관련 비용) / 다달이 줄어든 월 Payment하면.. 대략 몇달이라는 숫자가 떨어질테고..그거보다 오래 그 집에 살면 이득이 되는거죠...

"Refinance 할때의 남아있는 원금이 Refinance 후에도 같은 원금인지릴 꼭 비교해 보셔야 합니다."

리파이낸스하기 전의 원금+closing cost등 제반비용 = new principal이죠?

재융자 할때 내 호주머니에서 나가는 돈은 몇백불일지라도 새 원금이 늘어나니깐 이걸 간과해선 안된다는 말씀같네요.

"(원금의 증가분 + 각종 Refinance 관련 비용) / 다달이 줄어든 월 Payment"을 꼭 계산해보겠습니다.

정말 어디서 하셨는지 소개받고 싶어요

전 좀 다른 생각인데...

리파이낸스를 하면서 원금을 동일하게 하고 이자율도 낮춰줘도 빌려주는 입장에서 돈을 벌 수 있습니다.

첫째, 빌려주는 자금의 기본 이율이 낮아지면 이득이 발생하고

둘째, 모기지의 초기금액은 거의 이자이고 갈수록 원금의 비율이 늘어나는 구조이므로 가능합니다.

첫번째를 다시 말하면,

10년 전에 6%로 200,000불을 빌렸을 때, 은행 측에서는 그 자금을 5% 이자로 구해와서 모기지로 줬다고 예를 들면,

현재 200,000불을 4%로 빌려줘도 그 자금을 2%의 이자로 구해왔다면 이득이 발생하죠.

두번째를 다시 말하면

30년 상환의 경우 예를 들자면 초기에는 이자90%, 원금10%, 그 다음 이자80%, 원금 20%, 30년의 마지막에는 이자 10% 원금 90% 의 비율로 상환하게 되는데

따라서 30년 동안의 이자를 초기에 높은 비율로 갚아가는 거기 떄문에

은행 입장에서는 약간 낮은 이자로 리파이낸스 하더라도 미리 받을 이자금액이 리셋되기 때문에 이득을 보게 되는 구조가 되는 겁니다.

이 두가지만 놓고 봐도 모기지 업체측에서는 손해가 없죠.

말씀하신대로 모기지 업체에서 수익은 클로징 비용에서 발생하는데요,

클로징 비용 무료의 경우

1. 원금을 증가시키는 캐쉬아웃의 경우와

2. 이율을 올리는 (마이너스 포인트를 산다고도 하죠) 경우입니다.

쉽게 계산해서 1. 의 경우 원금이 증가분 = 월 모기지 절감액 x n 개월 이 되는 기간까지 살아야 하고

2. 의 경우 정말 진짜 무료 클로징피라면 현재보다 0.5% 라도 낮아지면 리파이낸싱을 하는게 정답입니다.

(물론 어렵게 생각하면 초기 모기기의 높은 이자율, 늘어난 기간 등등까지 계산해 넣어야 하지만... 귀찮아서요)

근데 이건 30년동안 그 집에 안 살거라는 가정에 의한 거거든요.

30년동안 살면서 갚으실 분은 좀 달리 생각하셔야 해요, 물론.

"30년동안 살면서 갚으실 분은 좀 달리 생각하셔야 해요, 물론."

어떤식으로 생각해야 하나요?

이번에 리파이낸스하면 30년내로 페이오프 할 생각인데 지금 갖고 있는 5/1 arm을 버리고 30yr으로 가는게 정답인가요?

세명의 론오피서랑 얘기해봤는데 다 하는 말이 틀리네요. 재융자가 된다 안된다 SSN넣고 프로그램 돌려봐야 안다...

한집에 30년사는사람은 거진 없죠. 그때까지 살아있기도 힘들지 않을까싶네요. ..개인상황따라서 전제 값는돈을 줄일것이냐, 다달 페이먼 줄이는게 목적이냐..그거따라 다를겁니다. 30년로운에 경우는 실제 원금은 십년정도 지나서야 제대로 갚아나간다고 보면 됩니다. (그전에 갚는 원금은 거진 미미하죠). 전그래서 보통 사람들이 실제로 내는 이자율은 50-70로 칩니다. 보통 7-10년사이에 팔고 이사 나가니까요.

두번째꺼는 그사람들이 실제 은행사람인지, 브로컨지 따라 답이 다릅니다. 실제 로운을 자기네 펀드로 하는 곳은 답이 그자리에서 나오는게 거진 정상입니다. 몰기지도 일반 물건처럼 도매/소매 rate이 있어요. 이것저것 붙이는 fee말고도 일단 거기서 은행들/브로커들이 돈을 버는데. Underwriter가 같이 있음 곧장 쉽게 답줍니다.

심심님이 올리셨던 글을 보고 링크를 클릭했었어요. 3일만인 오늘 아침에 이메일이 왔네요.

자체펀드라 펀딩이 빠르다고 해서 좋을것 같은데 심심님이 말하신 단점이 또 걱정이 되구요.

정말 좋은 댓글이었는데 왜 지우셨는지? 소개받은 곳을 통해 진행하다가 뭔가 잘못되더라도 선택은 내가 한것이므로 원망같은건 없시유.

그동안 브로커들하고 주로 연락을 했는데 1.5%정도의 자기들 fee가 있고, 따로 $1000정도의 에스크로피, 약 $1000 underwriter fee가 있네요.

이걸 나중에 물어보기 전까진 애기를 안해줘서 가격비교하는데 힘이 드네요.

간밤엔 HARP를 공부하기 시작했습니다. (바로 잠 들었습니다.)

2009년 이전에 집을 사서 자격이 있는것 같고, 2010년에 재융자해서 자격이 안되는것 같기도 하구요.

http://www.makinghomeaffordable.gov/programs/lower-rates/Pages/harp.aspx에서는 자격이 된다고 하니깐 일단 이쪽으로 파볼까 합니다.

마모에서 리파 검색하다가 2012년 글이 나왔네요..

그런데, 2012년에도 2020년 지금처럼 굉장히 낮았었군요.

돌이켜보면 그때는 서프로 다들 망하고.. 동네에 포클로져 집들 넘쳤는데...

그때와 지금이 이자율이 비슷하다니..

장기적으로 Fed 가 앞으로 경기상황이 2012 년 비슷할거라고 보는건가요?

앞으로 어찌될지.. 안개속이네요.

cf. 그런데, 2012년 지나고 2013년부터 갑자기 부동산 붐이 다시 일어나서 캘리는 집값이 2배가 뛰었습니다..

댓글 [35]