취직한지 쫌 됐는데, 이제서야 퇴직후를 생각하며 부랴부랴 뭐라도 하려고 있습니다.

전에 히든고수님이 어느 글, 댓글에서 max out 순서를 알려줬었는데, 다시 찾을수가 없네요. ㅡ.ㅡ:;;

배우자가 일 안하고, 인컴이 높지 않아서 백도어 안해도 되는 가정을 기준으로

401K ---> HSA---> 배우자 Roth IRA (or T-IRA ?) ---> 내 Roth IRA ---> After-tax 401K (then, Mega Backdoor) 순서로 맥스로 저축하는게 맞나요?

특히 배우자 Roth IRA순서에서 그냥 T-IRA하고 Roth-IRA로 컨버젼하는게더 나을까요?

hsa

401

roth

이유 좀 설명해주세요~

HSA 랑 401K는 pre-tax, Roth는 after-tax고 이 분은 pretax 신봉자 ㅋㅋ

HSA는 flexibility면에서 401K보다 좀 더 유용하죠.

뉴저지는 주택스 면세 아니니 잘 알아보시고 하세요

캘리포니아도 HSA 주택스 면세가 아닙니다.

캘리포니아, 뉴저지라면 저는 401k max를 먼저 권해드리고 싶습니다.

배우자도 Roth IRA가 맞는거군요. 지금 401K랑 HSA는 맥스로 넣고 있어요. 인컴없는 배우자 Roth IRA로 가겠습니다.

배우자도 그냥 ira

넵. 그냥 ira에 넣고, roth로 안바꾸고 ㅇㅋ. 감사합니다

@히든고수 님, 저 맨 위에 roth라고 달아놓으셔서 헷갈려요.

그리고 지금 2018년 것 t-ira 와이프 (일 안함) 앞으로 들어도 되나요? 그러면 federal tax가 낮아지나요?

그렇다면, 어디 가서 계좌 열고 해야되나요? 온라인으로 가능한가요?

계좌 열고, 돈 보내고, 기타 등등 하고, 또 텍스 폼 같은거 받겠죠? 그렇게 다 하는데 어느 정도 시간이 걸리는지 아세요?

질문 너무 많이 해서 죄송해요. 회사에서 보너스가 예상보다 많이 나와서 꽁돈이 생긴셈인데, 이거 빨리 없애려고요.

제꺼 HSA랑 401k max까지만 하고 다른건 안 했었는데, 이번 기회에 ira도 한번 해보려고요.

왜 roth 보다 hsa가 먼저 max되어야 하는지 여쭤봐도 되나요? Medical expense로 뺄수 있다는 장점 때문인지요..?

hsa 는 쏘셜택스, 페데랄 택스, 주택스 면제여요

NJ CA 빼고

회사 출근할때 교통비 commuter benefit 에 돈 넣고 거기서 빼서 타면

세금 하나도 안내니 그렇게 하죠

hsa 도 똑같은 개념요

게다가 아직 안쓴 돈은 펀드도 살수 잇으니 일석이조

아항, 하지만 hsa는 65세 이후에 distribute받을때는 taxable이죠? Roth는 tax free 이구요. 결국 지금 내느냐 나중에 내느냐의 차이..?

왜 그냥 빼요

의료비로 빼면 공짠데

아 맞아요~ 그래도 매년 max하고 펀드 투자하면 상당한 금액이라 의료비만 하기엔 너무 많지 않을까요~ 건강한게 최고이겠지요:)

상당한 금액이라 의료비만 하기엔 너무 많지 않을까

라고 젊은이가 말함다

살면서 쓸데없는 걱정 3

1 529에 돈이 너무 많아서 애가 장학금 받고 대학가서 529 에 돈이 남으면 어쩌지

2 hsa 에 돈이 너무 많아서 건강한데 돈이 남으면 어쩌지, 그냥 찾으면 세금 내는데

3 401에 돈이 너무 많아서 70 살되면 강제로 찾게 한다는데 어쩌지, 너무 많이 찾으면 세금 많이 나오는데

내년부터는 HDHP+HSA 할려고 계획중 입니다.

현재 회사에서 medical, dental, vision 보험을 각각 제공하고 있습니다.

몇가지 초보적인 질문이 있습니다. 초보는 갑을병

(갑) HSA 계좌에서 medical 관련 비용뿐 아니라, 치과 치료나 시력/안과/안경/렌즈 관련 비용도 빼서 사용할 수 있나요?

(을) 예를들어, HSA 계좌에 $5,000 있는데 모두 펀드를 구입했으면 의료비를 못 빼 쓰나요?

(병) 예를들어, HSA 계좌에 $5,000 있는데, 펀드 $4,000 투자하고 $1,000 현금으로 있는 경우에만 $1,000 한도내에서 의료비로 빼서 사용할 수 있나요?

(갑) 네. 치과, 시력, 안과, 안경, 렌즈 전부 다되고 심지어는 Massage Envy에서 마사지도 되었습니다... 팁까지 되어서 그걸로 한 2년동안 한달에 두번씩 갔었는데...ㅠ (따로 의사 recommendation도 필요도 없었어요). PPO로 바꾸고 FSA로 바꾼후에는 마사지 바로 reject 되더군요.. FSA.가 HSA보다는 쫌 더 기준이 쎈지는 잘 모르겠습니다.

정보 감사합니다.

2020년부터 HDHP+HSA 로 바꿀지 고민해 보겠습니다.

모든게 세율이 어떤지에 다르겠지요. 배우자 분 경우 tira

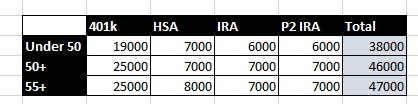

저거 다 넣으면 1년에 얼마씩 넣는거죠??

2019

hsa - $3.5k/person

401k - $19k/person

roth - $6k/person

세금전 $22.5k, 세후 $6k 빼가면;;;;

감사합니다.

패밀리의 경우 이렇게 됩니당.

감사합니다. 서민은 다 넣기도 힘들겠어요

그렇죠.ㅠㅠ

그나마 HSA나 401k는 paycheck보기도 전에 떼어가니 덜 체감될텐데, IRA는 봉급에서 돈을 맛본(?) 후라서 더 어렵게 느껴지는 것 같아요.

이 정도만 할 수 있어도 꽤 성공적인 것 같아요. (물론 더 많이 저축할 수 있음 항상 좋지만요)

게다가 절세효과도 극대화하는데 이바지 하니 좋은 목표라 생각됩니다.

자세한 설명 감사요.... 내년에도 이와 같은 거죠?

물가상승률에 따라 오를 때도 있고, 안 오를 때도 있어요. 최근에 바뀌었으니 아마 2020년에 바뀌지 않을 가능성이 높을 것 같네요.

ㅋㅋ 맞벌이면 거의 x2

ㅋㅋ 그렇죠. 게다가 아이들까지 일을 하면... think of the possibilities!

도쿄님, HSA맥스 $7000이 회사에서 지원해주는 금액이 포함된 건가요?

Tira 외 rira 를 동시에 할수 있나요? 안되는거 같은데요.

Trad IRA + Roth IRA = $6000 입니다.

어떻게 나누시는지는 up to you.

(Trad IRA -> Roth IRA conversion할 경우에는 다른 토픽이구요.)

401K에 대해선 회사에서 매칭하는 선까지의 401K contribution, 그리고 그 이상의 contribution을 구분해서 우선 순위를 둬야 하는 것으로 알고 있습니다만.

1순위: 회사에서 매칭해주는 401K 금액 - 많은 회사들이 어느정도 선까지 401K를 매칭해 줍니다. 예를 들어 소득의 5%까지는 개인이 401K에 contribution하는 금액을 100% 매치해서 회사에서 추가로 넣어주는 경우입니다. 이 것은 회사에서 공짜로 주는 돈이기 때문에 회사에서 매칭해주는 한도까지는 401K에 넣는 것이 좋죠. 이 한도를 넘어가는 contribution은 하순위로 넘어갑니다.

2순위: HSA - HSA는 triple tax-free 라고도 하죠. HSA payroll contributions are made pre-tax. When balances are used to pay qualified health care expenses, the money comes out of HSA accounts tax-free. Earnings on HSA balances also accumulate tax-free. There are no other employee benefits that work this way.

나머지는 개인의 상황에 따라 바뀌는 것으로 알고 있습니다.

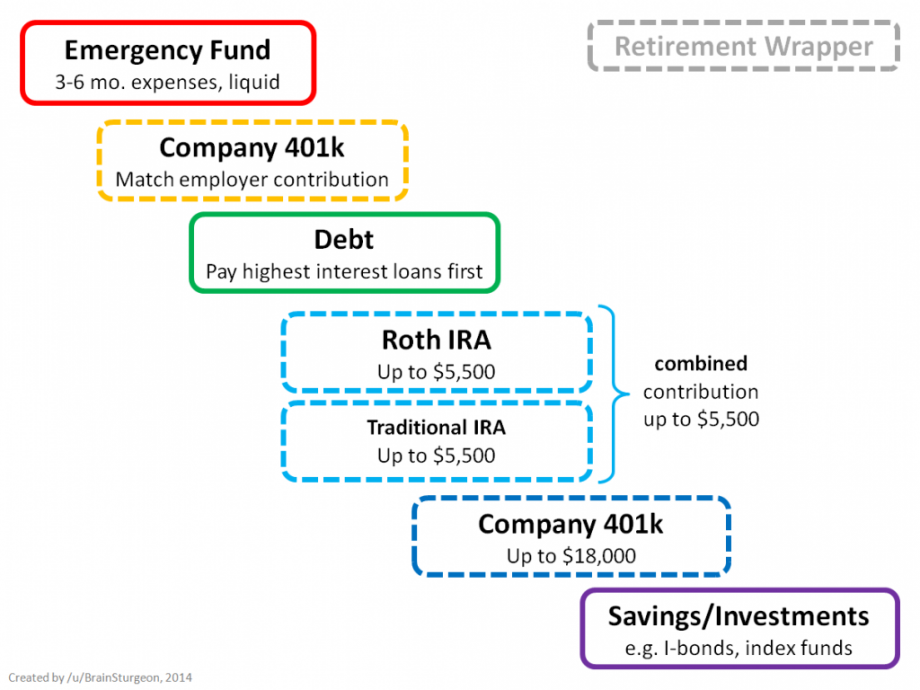

많이 쓰는 retirement wrapper 라고 투자 순위 간단하게 정리해 놓은 표입니다.

꼭 이렇게 해야 한다는 것은 아닌데 참고로 삼으시면 될 것 같습니다.

저정도를 max 로 다 넣고 먹고 살려고 하면 얼마나 벌어야할까요;;;;;

두당 십만만 벌어도 가능은 하지 않을까요? 연봉 상승에 따른 라이프스타일 인플레만 좀 조절하면요.

두당은 둘째치고 미국 median household income이 6만불인걸요.. ㅠㅠ

이래서 이런 절세 정책이 고소득자에 유리하다는 말도 있더라고요.

고소득자보다는 중간보다 약간 윗 소득자에 최적화되어 있는 것 같아요.

배우자 Traditional IRA 할 수 있는 소득이 18만 몇천 불인데요.

그정도가 아마도 가장 최적화되는 존 같네요.

이게 아마도 동네마다 다르겠지만, 외곽지역이내 바깥이라면 괜찮은데, 집세 비싼 도시같은 경우는 빡빡할듯하네요.;;

오히려 연봉이 올라가면 ira limit 때문에 못 할테니;;;

캘리포니아 베이 지역은 연봉 많이 받아서 세금은 많이 내게 되는데, 집값도 비싸서 특별히 삶이 나아지지는 않을지도 모르겠어요.

임계점에 있는 사람들은 401k 등등 해서 줄여야죠.

아니면 일단 Traditional IRA에 넣어두고 넘으면 Roth IRA로 넘기면 되니까요.

그래도, 미리 예측하는 것이 더 좋긴 해요.

어차피 넘길 것이면 빨리 옮겨야지 불어난 돈에 대해서도 면세가 되니까요.

어느 신문내용에 보니 46% 정도의 사람들은 세금을 내지 않고 내더라도 다 돌려받는 구조라고 하더라구요.... 그러니, 실제적으로 혜택을 중간과 그 이상이 되는 것이 맞는 말이 아닌가 싶어요.... 그 중에서도 누가 더 받는 가는 다르겠지만요....

캘리에서 얼마를 벌어야 저게 다 가능할까요?

일단 모기지를 끝내면 모기지 이자 없어지는 대신 저 프로그램으로 재정을 사용할수 있을까?

왠지 저는 항상 tax rate은 더 오르기만하지 낮아질거같진않아서 무조건 after tax로 했는데 (베이비부머들이 이제 슬슬 retire하시니..)

의외로 많이들 before tax로 하시는군요

저는 살짝 경우가 다른 데 봐 주시겠어요? AGI가 200k를 살짝 넘어서 roth는 물건너 간 것 같고 주세가 높은 주에 살고 있습니다. 현재 갖고 있는 어카운트는;

401k

Roth (no use)

Spouse IRA (no use)

529 plan

HSA

401k을 우선적으로 넣고 있는데 맞는 건가요?

200k 넘는다는 것이겠죠?

401k는 맞구요..

Backdoor Roth IRA 알아보세요.

어잌후, 예, 200K 입니다. 수정했습니다. 넵, 알아보겠습니다.

max all!

나만 당할 수는 없지 @대박마

ㅋㅋ

HSA는 안팔구...

529는 안 사요.....

빨랑 1미리언 되어야 은퇴하는데....

지금 스코어... 은퇴 불가....

빨랑 1미리언 되어야 = 십년

냉동만두랑 라면이랑 한끼에 둘다 먹는 호사를 줄여요

안그래도 어제 만두 못 먹고 라면만.... t-IRA 와 r-ira 돈 내고 났더니 유동성이 급경색 되어서.... 흙흙

대학원생 포닥들: 우리 교수님 어째 우리보다 못 사는거 같지 않니?

누구 보증 스셧나봐

아니면 혹시 전처한테 알리모니와 양육비

ㅋㅋ 스벅 별 모은 걸로 사주기 땜에 잘 사는 줄 알아요. 마일 모은 걸로 호텔 항공기.... 포인트 는 이백만 장자...

동료들: 와 잘 사나 보다....집이 갑부 인가보다..

세상 사람들:

이과해서 갑부 되는 경우는 봣다만

갑부가 이과라고?

에이 차라리 개구리가 크면 올챙이된다고 해라

워런 버펫 아이들

딸 1: dedicated philanthropist

아들 1: 버펫 재단 이사장

아들 2: also a philanthropist

빌 게이츠 딸: 승마 선수

스탠포드 human biology

interest in juvenile justice, foster care, children's well-being and all the issues surrounding that

삼성:

동양 사학과. 경영학

ㅋㅋ

점심에 떡라면 먹고 왔습니다. 반성합니다 ㅡ.ㅡ

ㅋㅋㅋ 만두 안넣으셨으니 면죄해드리죠.

Roth IRA를 부부가 같이 하시면 되는데,

Traditional IRA로 일단 넣고 컨버젼하셔야 합니다.

Backdoor Roth IRA라고 합니다.

다 하실 수 있으면 다 하시면 좋겠네요.

각자 인컴이 높아야 하는지요? 아니면 둘다 합쳐서 인컴이 높으면 되는지요? 저의 인컴은 높아서 Roth IRA에 해당되고 와이프는 상대적으로 낮아서 Roth IRA가 안될거 같습니다. 택스보고는 joint filing합니다.

Backdoor Roth IRA는 소득과 상관없이 다 됩니다.

Traditional IRA가 제한이 없는 바람에 생긴 backdoor인데요.

소득이 높으면 직접은 못들어 갈 수 있는데, Traditional로 먼저 들어가면 바로 다음날 conversion이 가능합니다.

단점은 conversion 했기 때문에 바로 못찾고 5년을 기다려야 되는 룰이 있는 것 같아요.

택스 브라켓이 10% 넘는다고 가정하면....

일반적으로

401k matching -> HSA max -> 401 k max -> T-IRA max -> 529 max -> R-IRA max 순 일꺼 같아요.

10%미만이면...

401k matching -> R-IRA max -> HSA max 라고 생각 됩니다.

이게 맞는것 같습니다. 인컴이 낮으면 401k match는 받고 택스가 낮으니까 roth ira max하고 그다음에 hsa. Roth ira는 emergency fund로도 사용할 수 있죠. 내가 contribution 한거는 페널티, 세금 없이 인출할 수 있으니까요.

네 감사합니다. 배우자 T-IRA 와 제 Roth-IRA 같이 넣고 월급 오를때까지 라면만 먹기로 배우자랑 합의봤네요. 다음은 만두도 같이 먹는걸 목표로~!

둘 다 하신다니까 다행입니다. T-IRA'만' 하실때 한가지 고려하셔야 하는게 Required Minimum Distribution 이라고 70.5세부터는 강제로 irs에서 withdrawl 해야하는 비율이 있습니다. 돈이 필요없는데도 70.5부터 돈 빼야해서 예상치도 못하게 tax income bracket 이 높아질 수 있으니까 T-IRA 어카운트 growth 예측해보시고 T-IRA R-IRA 조정하시면 될 것 같습니다.

여기에도 올라온 글이 있어서 링크 올립니다.

https://www.milemoa.com/bbs/index.php?&mid=board&document_srl=4352557

네 감사합니다. 덕분에 RMD라는것도 알게 되었네요.

메가 백도어 로쓰 컨버전으로 56K 맥스 만땅 채우는 방법 좀 자세히 설명해주실 분 있을까요? (19k 401k개인 맥스 + 9.5k 회사매칭 + 27.5k After Tax). 올해부터 다 맥시멈으로 채우고 싶은데 아직 고민 중이네요.

HSA는 하이디덕터블 플랜이 아니더라도, 즉 회사 보험과 상관없이 넣을 수 있는 건가요?

메가 백도어 로쓰 컨버전

이건 회사 401 가서 봐야 되요

회사가 after tax saving 을 지원해야 하고

in-account roth 401 conversion 을 지원해야 하고

그게 안 되면 돈을 빼서 뱅가드 roth ira 로 옮겨야 하는데

이러기는 구찮아요

AGI 40만일 경우에도 백도어 Roth IRA 컨버전 가능한가요? 401K 부부 맥스로 한후, 이것도 가능하다는 말씀 같은데 이건 어떻게 해야 하는지 도대체 모르겠네요.

자세히 설명좀 부탁 드려요.

순서는 다음과 같은 것 같아여... https://www.nerdwallet.com/blog/investing/backdoor-roth-ira-high-income-how-to-guide/

1. T-IRA 어카운트랑 R-IRA 어카운트를 연다.

2. 이미 택스 페이된 돈을 T-IRA에 넣는다.

3. T-IRA에 있는 돈을 R-IRA로 conversion 한다. 바로바로 roll over한다.... 그래야 택스 내는 게 안섞이니까요.

backdoor Roth IRA 하실때는 T-IRA 에 돈이 원래 있는 상태이면 복잡해지고 혜택이 줄어요. pre-tax money 랑 믹스되어 있는 돈이 비율이 유지되면서(확인 요) 로 넘어가요.

Roth IRA 에 돈이 너무 많으면 나중에 강제로 어느정도는 매달 빼서 써야 하는 룰이 있나요?

본인 roth 어카운트에서는 rmd가 없습니다. 하지만, 죽고나면 beneficiary 가 배우자가 아닌 타인이나 자녀에게 간다면 rmd가 있습니다. 물론 택스프리 입니다.

HSA는 생각도 안했는데 많은 분들이 하고 계시고 또 추천을 하시네요. 저는 12살 미만의 자녀가 3명인데 현재 가지고 있는 PPO를 버리고 HSA를 하기 위해서 High Deductible Health Plan 으로 옮기는게 좋은 생각일까요? (회사에서 dental, vision, disability 등의 보험을 제외한 다른 건강보험이 있으면 HSA 못 만든다고 나와 있네요. HCFSA도 안됨). 혹시 자녀가 어린데도 PPO나 다른 insurance coverage 없이 HSA 하시는 분 있으시면 경험 좀 나눠주세요. HSA를 해보고 싶기는한데 아이들이 덜컥 큰 병이라도 걸리면 메디컬 스펜딩이 엄청나게 많아지는 것은 아닐까 걱정이 되네요

전 그냥 ppo

속 편해요

부당청구. 과잉진료. 터무니 없는 가격 등등

그러거나 말거나

내일 아니다

히고님은 HSA하라고 하실줄 알았는데 PPO 추천하시네요 저도 다른 플랜 이것저것 비교해 보다가 그냥 속편해서 (와이프가 하라고해서) PPO 한거거든요

제가 다녔던 회사들에서는 HDHP도 다 PPO였습니다. Deductible이랑 Annual OOP Max만 빼고는 non-HDHP PPO plan이랑 다 똑같았어요. 그리고 HDHP릉 권장해서 그런지 (회사 텍스 크레딧?) HDHP로 가는게, 별탈 없이 annual checkup만 한다는 시나리오에서는 물론이고 annual OOP maximum까지 가는 시나리오에서도 premium + OOP - (회사에서 내주는 HSA 크레딧) 계산해보면 HDHP가 항상 더 쌌어요. 어정쩡하게 의료비 드는 경우 아니고서는 HDHP가 이득이라고 판단해서 그걸로 주욱 하고 있네요. 어지간하면 미국에서 의료비는 모 (병원 구경도 안 감) 아니면 도(Annual OOP 지출) 잖아요?

댓글 [113]